7.2. Моделирование непрерывных случайных величин

Пусть непрерывная случайная величина, заданная интегральной функцией распределения.

![]() ,

,

где

![]()

плотность вероятности распределения

случайной величины .

плотность вероятности распределения

случайной величины .

Для получения непрерывной случайной величины c заданным законом распределения воспользуемся методом обратной функции

![]() (),

(),

полученной решением уравнения

![]() .

.

Преобразуем

равномерно распределенную на интервале

(0, 1) величину

в

с требуемой плотностью вероятности

![]() ,

имеющей интегральную функцию

,

имеющей интегральную функцию

![]() .

Поясним данный метод. Допустим, нам

задан закон распределения случайной

величины ,

изображенный на рис. 7.1. Вероятность

того, что реализация случайной величины

будет меньше y,

равна .

На рис. 7.2 изображена функция, об-

.

Поясним данный метод. Допустим, нам

задан закон распределения случайной

величины ,

изображенный на рис. 7.1. Вероятность

того, что реализация случайной величины

будет меньше y,

равна .

На рис. 7.2 изображена функция, об-

y

y

1

1

F

(y)

0 y 0 1

Рис. 7.1. График функции распре- Рис. 7.2. График функции

деления

деления

![]() .

.

![]() ().

().

ратная

F().

Если случайная переменная

равномерно распределена на интервале

(0,1), то вероятность того, что реализация

функции

![]() ()

будет меньше y,

будет равна .

Таким образом, используя обратную

функцию и датчик случайных чисел,

равномерно распределённых на интервале

(0,1) , можно смоделировать случайный

процесс, распределённый по любому

закону.

()

будет меньше y,

будет равна .

Таким образом, используя обратную

функцию и датчик случайных чисел,

равномерно распределённых на интервале

(0,1) , можно смоделировать случайный

процесс, распределённый по любому

закону.

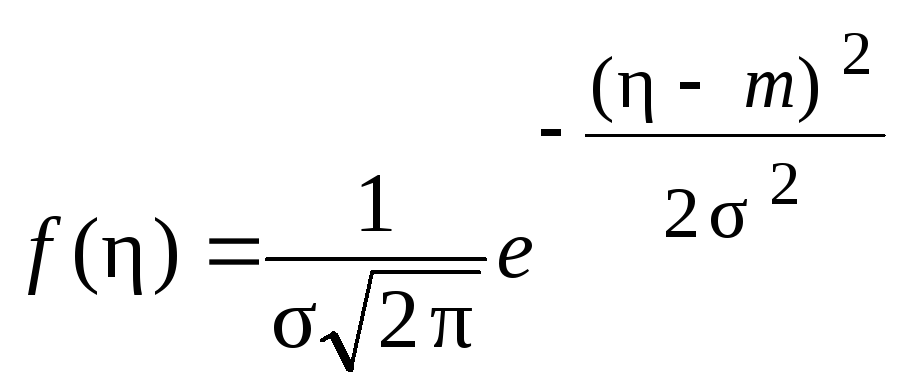

Моделирование случайной величины , распределённой по нормальному закону распределения, осуществляется следующим образом. Задаются параметры случайного процесса: m математическое ожидание и среднеквадратичное ожидание, тогда плотность вероятности запишется следующим образом:

.

(7.1)

.

(7.1)

Для

определения интегральной функции F()

численно проинтегрируем уравнение

(7.1) , но плотность вероятности задана в

интервале

![]() ,

поэтому для практической реализации

этой задачи диапазон должен быть

сокращён. Воспользуемся для этого

неравенством Чебышева.

,

поэтому для практической реализации

этой задачи диапазон должен быть

сокращён. Воспользуемся для этого

неравенством Чебышева.

P(|X

- mx|

> n x)

<

![]() ,

(7.2)

,

(7.2)

где n число, определяющее диапазон значений случайной переменной x в частях среднеквадратичного отклонения.

Если мы хотим получить модель случайного процесса с точностью 4%, то n следует выбрать равным пяти. Тогда пределы интегрирования следует задавать m 5, m + 5. При интегрировании функции f() начальное значение F(m 5) следует принять равным 0,02 (2%), так как функция f() симметрична относительно математического ожидания.

Получить функцию F-1() можно, воспользовавшись методом интерполяции сплайнами. Для этого функцию F() задают таблично в диапазоне [m 5, m + 5] и по значениям этой таблицы методом интерполяции строят функцию F-1(.). Если в качестве аргумента этой функции использовать значения, полученные от генератора случайных чисел, то мы получим модель случайного процесса с заданными значениями m и .