9. Особенности приобретения материалов за наличный расчет

В связи с тем, что с 01.07.99г. на территории Москвы введен налог с продаж, Министерство по налогам и сборам РФ письмом от 23.06.99г. №11-14/17391 разъясняет, что суммы налога с продаж, уплаченные при приобретении имущества, включаются в его стоимость и относятся на себестоимость продукции (работ, услуг) или издержки производства и обращения в том случае, когда использование этого имущества связано с процессом производства и реализации.

Федеральным законом от 27 ноября 2001 г. N 148-ФЗ «О внесении изменений и дополнений в часть вторую Налогового кодекса Российской Федерации и статью 20 Закона Российской Федерации «Об основах налоговой системы в Российской Федерации» (с изменениями от 7 июля 2003 г.) Глава 27 «Налог с продаж» части второй Налогового кодекса Российской Федерации утрачивает силу с 1 января 2004 года.

10. Операции по списанию сырья и материалов

Материалы, сырье, топливо, полуфабрикаты списываются в следующих случаях :

-

при передаче их в основное, вспомогательное производство;

-

при использовании их в непроизводственной сфере;

-

в результате продажи излишних материальных ценностей;

-

при безвозмездной передаче юридическим и физическим лицам: при передаче в счет вкладов в уставные фонды других предприятий;

-

в результате возникших стихийных бедствий;

-

при недостаче, порче, хищениях;

-

при обнаружении брака в производстве и т.д.

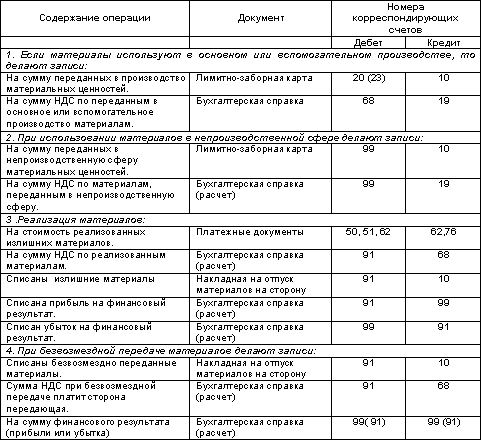

Основные проводки по списанию сырья и материалов:

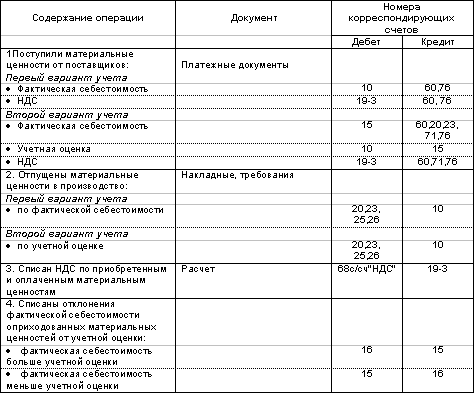

Основные проводки по учету производственных запасов:

11. Заключение

Прочитанная Вами брошюра осветила следующие основные особенности учета производственных запасов:

-

понятие производственных запасов;

-

классификация производственных запасов;

-

организация учета производственных запасов;

-

оценка производственных запасов;

-

учет движения производственных запасов;

-

структура счетов учета производственных запасов;

-

основные проводки по учету производственных запасов.