2.3 Аналіз основних показників світового ринку нафти

Функціонування товарного ринку, який передбачає торгівлю різною сировиною та продуктами її переробки, його розширення або скорочення, попит і пропозиція залежать від умов, що складаються на ньому, тобто від кон’юнктури, дослідження якої дозволяє визначити зміни і коливання у сферах виробництва та реалізації окремих видів товарів.

Аналіз показників ринку нафтопродуктів слід проводити шляхом вивчення та оцінювання таких груп показників: тенденції кон’юнктурних змін; стан ринку; наявність бар’єрів; продуктові й географічні межі ринку; структура ринку нафтопродуктів; конкурентне середовище ринку та ділова активність ринку нафтопродуктів.

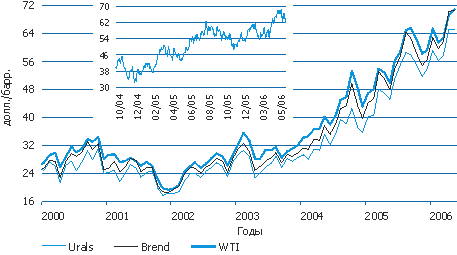

За весь час на світовому ринку сирої нафти, яка є ключовим ринком енергоносіїв, спостерігається ціновий бум. За період з 1998 р. — часу локального мінімуму на нафтовому ринку — до 2005 р., коли середньорічна вартість сирої нафти в поточних цінах перевищила 50 долл./барр., вартість одного барреля залежно від сорту сирої нафти виросла не менше чим у 4 рази. У поточному році зростання продовжилося: вартість російської нафти Urals в середньому за січень-квітень склала 59.5 долл./барр. (зростання на 35% рік до року), а в першій половині травня — 65 долл./барр. (рис. 2.3)

Рис. 2.3 Динаміка середньомісячних цін на сиру нафту (за минулі роки)

Світовий видобуток нафти в 2008 становив близько 3,8 млрд. т на рік, або 30 млрд. барелів на рік. Таким чином, при нинішніх темпах споживання, розвіданої нафти вистачить приблизно на 40 років (таблиця 2.1), нерозвіданої - ще на 10-50 років. Також зростає і споживання нафти - за останні 35 років воно зросло з 20 до 30 млрд. барелів на рік. [4]

Таблиця 2.3 Країни з найбільшими запасами нафти (За даними BP Statistical review of world energy 2009)

|

Країна |

Запаси |

% від світових запасів |

Видобуток² |

На скільки років вистачить |

|

Саудовська Аравія |

264,1 |

21,0 |

10846 |

67 |

|

Іран |

137,6 |

10,9 |

4325 |

87 |

|

Ірак |

115,0 |

9,1 |

2423 |

130 |

|

Кувейт |

101,5 |

8,1 |

2784 |

100 |

|

Венесуела |

99,4 |

7,9 |

2566 |

106 |

|

ОАЕ |

97,8 |

7,8 |

2980 |

90 |

|

Россія |

79,0 |

6,3 |

9886 |

22 |

|

Лівія |

43,7 |

3,5 |

1846 |

65 |

|

Казахстан |

39,8 |

3,2 |

1554 |

70 |

|

Нігерия |

36,2 |

2,9 |

2170 |

46 |

|

США |

30,5 |

2,4 |

6736 |

12 |

|

Канада |

28,6 |

2,3 |

3238 |

24 |

|

Катар |

27,3 |

2,2 |

1378 |

54 |

|

Китай |

15,5 |

1,2 |

3795 |

11 |

|

Ангола |

13,5 |

1,1 |

1875 |

20 |

|

Члени ОПЕК |

955,8 |

76,0 |

36705 |

71 |

|

Весь світ |

1258,0 |

100,0 |

81820 |

42 |

Аналізуючи таблицю 2.3, можна зробити висновок, що найбільший запас нафти мають Ірак і Венесуела і надалі можливо ці держави будуть провідними світовими державами, так як енергетичні ресурси є головними джерелами життя на землі. Також видно, що якщо скласти весь запас нафти в світі, то можна зробити висновок, що цього джерела енергії вистачить лише на 40-50 років. І, надалі, нам необхідно буде шукати замінює нафту енергетичний ресурс.

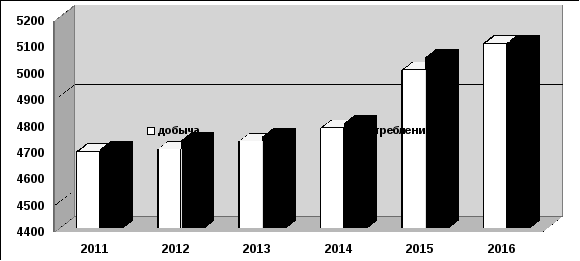

Очікується, що світовий нафтовидобуток з традиційних джерел в період між 2010 і 2020 рр.. досягне свого піку, а потім почне поступово знижуватися. Тому в період 2010-2020 рр.. почнуть посилено освоюватися, незважаючи на значні фінансові витрати, «нетрадиційні» джерела енергії. (рис. 2.4)

Таким чином, всі ці фактори у своїй сукупності є основними чинниками - індикаторами у формуванні цін на світовому ринку нафти.

Рис 2.4 Прогноз світового видобутку і споживання нафти до 2016 р.

Світовий попит на нафту в середньостроковій перспективі, як прогнозується, буде продовжувати зростати.

Прогнозуються відносно високі темпи приросту споживання нафти. МЕА передбачає, що в середньому по світу вони складуть 1,9%, у тому числі 0,8% - у промислово розвинених країнах, 2,9% - у країнах, що розвиваються з перехідною економікою. Найбільш динамічно зростатиме цей показник у Китаї (4,6%), Південної Азії (4,2%), у Східній Азії (3,6%), в Африці і Латинській Америці (2,5%).[6]

За обсягом поставок головним постачальником нафти на світовий ринок в регіональному відношенні залишається на чолі з Саудівською Аравією Близький Схід , в організаційному - ОПЕК, в який входить більшість нафтовидобувних країн близькосхідного регіону. По організації поставок і методів ціноутворення світовий ринок нафти ділиться на три сектори: внутрішній ринок нафтовидобувних країн, експорт та імпорт нафти по трубопровідним системам і "нафта-на-море", тобто експорт та імпорт танкерами. Сумарні постачання нафти країн-виробників на свої внутрішні ринки складають 1,6 млрд тонн на рік. Внутрішні ціни на цих ринках значно відрізняються від цін світового ринку і ніяк на них не впливають: вони часто регулюються урядом країни (безпосередньо або за допомогою податків і митних зборів) з метою забезпечити більш повне завантаження власних НПЗ і стимулювати розвиток економіки своєї країни. На експорт по трубопроводах поставляється близько 200 млн тонн на рік. Найбільшими трубопровідними системами світу є нафтопроводи компанії "Транснефть", що з'єднують Росію та країни СНД з Європою, і нафтопроводи, що з'єднують Канаду з США. В даний час планується створення трубопровідної системи між Росією і Китаєм. Трубопровідний сектор ринку нафти зазвичай називають "пов'язаним ринком": обсяг поставок на ньому звичайно визначений на роки вперед, з прив'язкою ціни до ціни нафти, яка формується при перепродажу нафти в танкерах.[6]

Таким чином, ціни на нафту на світовому ринку в основному визначаються танкерним сектором ринку. Обсяг танкерних поставок становить 1,6 млрд тонн на рік. З них 1,1 млрд тонн, або 69%, забезпечує ОПЕК. Тому-то ОПЕК і грає головну роль в утворенні цін на нафту на світовому ринку. Практика останніх років, однак, показує досить низьку ефективність роботи ОПЕК з управління світовими цінами: країни-члени Організації не дотримуються встановлені квоти видобутку, реакція на поведінку ринку сповільнена, процес адаптації рівня квот не оперативи.[12]

Таблиця 2.4 Головні експортери нафти (млн. т / рік).

|

Країна |

Добуток |

Потужність НПЗ |

Внутрішнє споживання |

Споживання нафти, тонн на душу населення на рік |

Експорт нафти при 100% завантаженні своїх НПЗ |

Фактичний нетто-експорт |

|

Россія |

303,4 |

280,8 |

114,3 |

0,778 |

22,5 |

189,0 |

|

Норвегия |

151,9 |

15,3 |

10,1 |

2,280 |

136,6 |

141,8 |

|

Мексика |

151,8 |

75,7 |

81,9 |

0,854 |

76,1 |

69,9 |

|

Великобританія |

132,5 |

90,9 |

80,5 |

1,363 |

41,6 |

52,0 |

|

Оман |

44,6 |

4,2 |

3,4 |

1,440 |

40,4 |

41,2 |

|

Ангола |

36,1 |

1,6 |

6,7 |

0,621 |

34,5 |

29,4 |

|

Сирія |

27,6 |

12,1 |

9,7 |

0,583 |

15,5 |

17,9 |

|

Канада |

100,6 |

92,2 |

83,2 |

2,720 |

8,4 |

17,4 |

|

Ємен |

19,0 |

6,0 |

6,0 |

0,364 |

13,0 |

13,0 |

|

Казахстан |

25,6 |

21,4 |

14,9 |

0,950 |

4,2 |

10,7 |

|

В’єтнам |

11,30 |

0,0 |

6,7 |

0,088 |

11,3 |

4,6 |

|

Новая Гвінея |

3,9 |

0,0 |

0,6 |

0,130 |

3,9 |

3,3 |

|

Данія |

11,7 |

6,6 |

10,8 |

2,009 |

5,1 |

0,9 |

|

Незалежні експортери, всього |

1 019,9 |

606,8 |

428,9 |

0,884 |

413,1 |

591,0 |

|

ОПЕК-Саудовская Аравія* |

414,9 |

82,2 |

59,1 |

2,850 |

332,7 |

355,8 |

|

ОПЕК-Венесуела |

154,8 |

58,6 |

18,4 |

0,792 |

96,2 |

136,4 |

|

ОПЕК-Іран |

179,1 |

67,6 |

58,0 |

0,936 |

111,5 |

121,1 |

|

ОПЕК-ОАЕ |

113,4 |

10,6 |

7,6 |

2,850 |

102,8 |

105,8 |

|

ОПЕК-Кувейт* |

103,1 |

44,1 |

5,3 |

2,850 |

59,0 |

97,7 |

|

ОПЕК-Ірак |

105,3 |

17,3 |

17,3 |

0,621 |

88,0 |

88,0 |

|

ОПЕК-Нігерія |

103,6 |

21,9 |

17,6 |

0,621 |

81,7 |

86,0 |

|

ОПЕК-Лівія |

69,5 |

17,3 |

13,9 |

0,621 |

52,2 |

55,6 |

|

ОПЕК-Алжир |

40,7 |

24,1 |

8,4 |

0,280 |

16,6 |

32,3 |

|

ОПЕК-Катар |

33,1 |

2,9 |

2,1 |

2,850 |

30,2 |

31,0 |

|

ОПЕК-Індонезія |

64,2 |

46,3 |

43,7 |

0,215 |

17,9 |

20,5 |

|

ОПЕК, всього |

1 381,7 |

392,9 |

251,4 |

0,509 |

988,8 |

1 130,2 |

|

Експортери, всього |

2 401,6 |

999,7 |

680,3 |

0,695 |

1 401,8 |

1 721,2 |

|

Весь світ |

3 389,0 |

3900,0 |

3 389,0 |

0,565 |

-511,0 |

0,0 |

Виходячи з таблиці 2.4, видно, що провідними експортерами нафти серед країн Далекого зарубіжжя є Венесуела, В'єтнам, причому Венесуела входить до складу ОПЕК, а В'єтнам відноситься до незалежних експортерам нафти.

Прогноз попиту на нафту в країнах - не ОЕСР в 2010 і 2011 рр.. переглянутий у бік зниження в середньому на 30 кб / д у зв'язку з дещо нижчими даними по країнах Азії і Близького Сходу. Зростання попиту сповільнилося в більшою мірою, ніж очікувалося, сумарний попит складе в середньому в 2010 р. 41.0 мб / д (+4.4% або +1.7 мб / д при порівнянні по роках), в 2011 р. зросте до 42.5 Мб / д ( +3.6% або +1.5 мб / д).

Прогноз світового попиту на нафту в 2010 р. був переглянутий у мінімальному ступені (+50 кб / д), відбиваючи незначні зміни фундаментальних факторів. Невизначеність щодо можливості повторного витка рецесії в країнах ОЕСР зберігається. Тим не менше, дані щодо попиту на нафту найбільшій економіці світу - США - виявилися вище в порівнянні з очікуваними. Зростання попиту на нафту в країнах - не ОЕСР, зокрема, в Китаї трохи сповільнилося, тим не менш, світове зростання попиту підтримується за рахунок періодично повторюваних сплесків споживання газойлю і побутового палива в Латинській Америці. У даному випадку цей сплеск відбувся за рахунок зростання споживання в сільському господарстві та промисловості, холодної зимової погоди і перерв у поставках природного газу.

Незважаючи на існуючу невизначеність, прогнози МЕА на 2011 р. залишаються стійкими.

Починаючи з четвертого кварталу 2009 р. (рис 2.5.), попит змінювався в коридорі 500 кб / д (86.1-86.6 мб / д), що визначило річне зростання в середньому на +1.7 мб / д. Починаючи з грудня 2009 р. коридор зміни попиту звузився до 300 кб / д (86.3-86.6 мб / д). Ці дані підкріплені фактичними даними щодо попиту та оцінками розвитку економіки Міжнародного валютного фонду, які зазнали мінімальні зміни.[16]

Навпаки, прогнози МЕА, відповідно до яких зростання попиту в 2010 р. спочатку передбачався на рівні менше ніж 1 Мб / д, були переглянуті в бік різкого збільшення.

Рис 2.5 Світовий попит на нафту

У сьогоднішніх прогнозах МЕА світовий попит на нафту складе в 2010 р. 86.6 мб / д (+2.2% або +1.9 мб / д при порівнянні по роках), в 2011 р. - 87.9 мб / д (+1.5% або +1.3 мб / д). (рис. 2.6) Тим не менш, незважаючи на прогноз на поточний рік, що передбачає зростання попиту, наступний рік представляє значні ризики скорочення попиту в разі уповільнення темпів зростання світової економіки. Як вже зазначалося в огляді за минулий місяць, якщо світове зростання ВВП в 2011 р. виявиться на 30% нижче в порівнянні з прогнозованим рівнем, то світовий попит на нафту буде на 1.2 мб / д нижче.[17]

Рис 2.6 Зростання cвітового попиту на нафту 2009-2011 рр.

Можна зробити наступний висновок, що попит нафти спостерігається в наступних регіонах: найбільший в Азії, потім Близький Схід і Латинська Америка.

У результаті коригування прогнозу середній рівень попиту за 2009-2014 рр.. буде на 1.9 мб / д вище в порівнянні з прогнозом за минулий червень. Більш високі базові дані за 2009 р., частково пов'язані з впливом економічних і фіскальних програм стимулювання (зокрема, для країн - не ОЕСР), і більш високі оцінки зростання ВВП за 2009/2010 рр.. лягли в основу цих змін. Сценарій МЕА (міжнародне енергетичне агентство) за більш високому зростанню ВВП заснований на прогнозі Міжнародного валютного фонду за жовтень 2009 р., в якому враховані більш високі темпи відновлення економіки в порівнянні з попереднім прогнозом. До кінця прогнозованого періоду світова економіка може відновити попередній тренд зростання, яке сягнуло 4.5% на рік. До середини десятиліття ціна на сиру нафту складе приблизно 80 доларів за барель (у порівнянні з 70 доларами за попереднім прогнозом). У випадку більш високого зростання ВВП, з 2009 р. і далі середньорічне зростання попиту складе 1.2 мб / д (+1.4%). У результаті до 2014 р. світовий попит досягне 91 Мб / д. Основне зростання попиту відноситься до країн - не ОЕСР, він наздоганяє рівень попиту в країнах ОЕСР, на які до 2014 р. доведеться 51% від світового попиту.

Стрімке виснаження найбільших родовищ у світі призведе до виникнення дефіциту нафти вже в найближчі роки, що може обернутися "катастрофічним енергокризою". Для задоволення зростаючих потреб до 2030 року необхідно знайти "шість нових Саудівських Аравій" або замінити нафту іншими джерелами.

Нафта була, є і в найближчому майбутньому залишиться основним джерелом первинної енергії, споживання якої неухильно розширюється у зв'язку з подальшим розвитком світової економіки. Одночасно зростає використання нафти і нафтопродуктів в якості сировини для хімічної промисловості, що, як відомо, економічно більш виправдано і ефективно в порівнянні з прямим енергетичним використанням вуглеводнів.

Нафтові запаси розподілені між країнами не рівномірно, наприклад у Саудовкой Аравії, є більше 25% світових запасів нафти, а у Андорри всього 2%. Відповідно провадження у споживання в країнах різниться, США при виробництві нафти в 12%, споживає її в 2 рази більше.

У зв'язку з тим, що споживання нафти з року в рік збільшується, виникає реальна загроза виснаження нафтових запасів. У зв'язку з цим необхідно робити відповідні дії, що б не допустити цього:

- застосування технологій підвищення ефективності нафтовидобутку;

- продовження термінів експлуатації виснажених нафтових родовищ;

- відновлення простоює фонду нафтових свердловин;

- підвищення рентабельності і зростання прибутку в діяльності нафтовидобувних підприємств.