2.2.2. Разработка математической модели решения задачи расчета экономической эффективности деятельности

Важнейшими параметрами эффективности принимаемых стратегических решений становится максимизация прибыли организации. Важнейшей характеристикой адекватности принятого решения является минимизация риска и снижение неопределенности, характерных для данной ситуации.

На практике минимизация риска достигается путем наиболее возможного для данной ситуации уточнения, детализации получаемой информации, повышения ее оперативности. Целям снижения неопределенности служит увеличение пропускной способности информационных каналов, возможностей реагирования на ситуации, возникающие в ходе реализации конкурентной стратегии, применение современных методов изучения информационной среды (экспертный метод, метод Дельфи, построение трендов и т.д.).

С точки зрения экономики и управления предприятием более актуальна интерпретация метода маржинального дохода, так как основное содержание данного метода представляет собой расчет маржинальной прибыли как разницы между выручкой и переменными издержками на первом этапе. На втором этапе из маржинальной прибыли вычитают постоянные затраты и получают операционную прибыль. Данные о маржинальной прибыли лежат в основе принятия управленческих решений, связанных с сокращением количества или развитием структурных подразделений.

Система директ-костинг позволяет применять меры в области учета и контроля, планирования, нормирования, минимизации постоянных издержек. Все это снижает порог рентабельности продукции, уменьшая тем самым степень предпринимательского риска.

Анализ хозяйственной деятельности организации методом директ-костинг:

· классификация затрат по видам; периодам; источникам возникновения;

· расчет экономической прибыли подразделений;

· расчет пороговых уровней рентабельности;

- определение на сколько процентов изменится операционная прибыль при изменении выручки на один

Алгоритм расчета финансовых результатов следующий:

1. Выручка от реализации за анализируемый период:

|

S = P*V |

(2.1) |

где P - цена реализации продукции,

V-объем производства продукции.

2. Доля покрытия – маржинальный доход, контрибуция:

|

CB = S - VC |

(2.2) |

где VC – переменные издержки.

3. Маржинальная рентабельность продаж:

|

МS = CB/S |

(2.3) |

4. Прибыль от продаж:

|

OP = CB – FC |

(2.4) |

где FC – общехозяйственные постоянные затраты.

Для углубления анализа, необходимо, наряду с порогом рентабельности, определять порог безубыточности по объектам. Порог безубыточности данного объекта— это такая выручка, которая покрывает переменные затраты и прямые постоянные затраты. При этом промежуточный маржинальный доход равен нулю. Если не достигается хотя бы нулевого значения промежуточного маржинального дохода — это подразделение необходимо закрыть (либо не планировать его открытие заранее).

5. Порог безубыточности в стоимостном выражении:

|

Sk=FC/МS |

(2.5) |

где Sk – порог безубыточности в стоимостном выражении,

МS – маржинальная рентабельность.

FC – прямые постоянные затраты.

Далее рассмотрим порядок расчета порога рентабельности. Порог рентабельности — это такая выручка, которая покрывает не только переменные и прямые постоянные затраты, но и отнесенную на данный объект величину косвенных постоянных затрат. При этом прибыль от данного подразделения равна нулю.

-

Расчет порога рентабельности в стоимостном выражении:

|

S' k = (FC + FCкосв) / МS |

(2.6) |

где S' k – порог рентабельности в стоимостном выражении

Для определения на сколько процентов изменится операционная прибыль при изменении выручки на один процент воспользуемся формулой операционного рычага.

7. Операционный рычаг:

|

POL = CB/(CB-FC) |

(2.7) |

Особенность анализа постоянных и переменных затрат заключается в оценке степени их влияния на прибыль и безубыточный объем продаж. Ее преимущества заключаются в более достоверном определении степени влияния факторов с учетом взаимосвязи объема продаж и переменных затрат. Рассмотрим в сравнении две методики анализа прибыли от продажи конкретного вида товара, на величину которой оказывают влияние объем продаж, цена реализации и полная себестоимость.

Объем проданных товаров может оказывать как положительное, так и отрицательное влияние на сумму прибыли. Увеличение объема продаж рентабельной продукции приводит к пропорциональному увеличению прибыли. Если же продукция является убыточной, то при увеличении объема продаж происходит уменьшение величины прибыли. Себестоимость продукции и прибыль находятся в обратной зависимости: снижение себестоимости приводит к соответствующему росту суммы прибыли и наоборот.

Повышение цены при неизменных других факторах всегда приводит к увеличению финансового результата. Цена реализации является интенсивным фактором роста прибыли, однако темпы ее увеличения не должны приводить к опережающему темпу сокращения объемов продаж.

-

Факторная модель прибыли от продажи продукции (П) по отечественной методике:

|

П = К(Ц-С) |

(2.8) |

где К - количество проданной продукции, нат.ед.;

Ц- цена реализации, руб.;

С - себестоимость единицы продукции, руб.

Алгоритм расчета количественного влияния факторов методом цепных подстановок:

|

ΔПобщ=Пф - Ппл |

(2.9) |

|

в том числе изменение прибыли за счет: объема продаж: |

|

|

ΔПк=Пусл1 - Ппл |

(2.10) |

|

где Пусл1=Кф (Цпл - Спл) |

(2.11) |

|

цены реализации: |

|

|

ΔПц=Пусл2 - Пусл1 |

(2.12) |

|

где Пусл2=Кф (Цф - Спл) |

(2.13) |

|

себестоимости продукции: |

|

|

ΔПс=Пф - Пусл |

(2.14) |

-

Факторная модель прибыли от продажи продукции (П) по системе «директ-костинг» (маржинальная методика):

|

П = К(Ц-В)-А |

(2.15) |

где К- количество проданной продукции, нат.ед.;

Ц - цена реализации, руб.;

ПерЗ - удельные переменные затраты и условно переменные (в расчете на единицу продукции), руб.;

ПЗ - сумма постоянных и условно постоянных затрат, руб.

Факторный анализ проводится методом цепных подстановок:

|

ΔПобщ=Пф-Ппл |

(2.16) |

|

Пусл1=Кф(Цпл- ПерЗпл)-ПЗпл |

(2.17) |

|

Пусл2=Кф(Цф- ПерЗпл)-ПЗпл |

(2.18) |

|

Пусл3=Кфх(Цф- ПерЗф)-ПЗпл |

(2.19) |

Изменение прибыли за счет факторов:

-

объема продаж:

ΔПк=Пусл1 - Ппл

(2.20)

-

цены реализации:

ΔПц=Пусл2 - Пусл

(2.21)

-

удельных переменных затрат:

ΔПв=Пусл3 - Пусл2

(2.22)

-

суммы постоянных затрат:

ΔПА=Пф - Пусл2

(2.23)

-

Факторная модель прибыли от продажи по методике «директ-костинг»:

|

П = ВΣni=1(УдВi · ДМДi) - ПЗ |

(2.24) |

|

где П-

n - УдВi-

ДМДi - |

величина прибыли от продажи продукции (работ, услуг); количество продаваемых товаров; удельный вес выручки от продажи в общей сумме выручки; доля маржинального дохода i-го в выручке от продажи данного товара: |

|

ДМДi =(Цi - ПерЗi)/ Цi |

(2.25) |

|

Цi- ПерЗi-

ПЗ- |

цена реализации i-го товара; удельные переменные затраты i-го товара; сумма постоянных расходов |

С внедрением методики анализа прибыли от продажи с учетом деления затрат на постоянные и переменные расширяются возможности стратегического анализа финансовых результатов, когда требуется обосновать управленческие решения на перспективу в зависимости от величины маржинального дохода.

Внедрение управленческого учета в части раздельного учета постоянных и переменных затрат одновременно повлияет и на совершенствование методики факторного анализа показателей рентабельности.

-

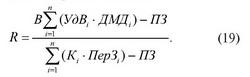

Факторная модель рентабельности производства по методике «директ-костинг»:

|

|

(2.26) |

Расчетное значение показывает, какую величину прибыли от продажи имеет фирма с каждого рубля, затраченного на производство и реализацию продукции.

-

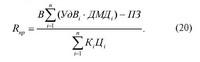

Факторная модель рентабельности продаж по методике «директ-костинг»:

|

|

(2.27) |

Расчетное значение показывает, сколько прибыли имеет организация с каждого рубля выручки.

Факторный анализ проводится методом цепных подстановок. По расчетным данным определяется направление воздействия и степень влияния факторов на результативный показатель в целях разработки стратегических направлений по повышению уровня доходности фирмы.