4.2. Расчёты платежными требованиями.

Назначение платежа: Оплата за магнезито-волокнистые панели по счёту 777 от 16. 11. 12

Сумма: Девятьсот восемьдесят пять тысяч двести тридцать рублей 00 копеек

В том числе НДС: Сто пятьдесят тысяч двести восемьдесят девять рублей 33 копейки

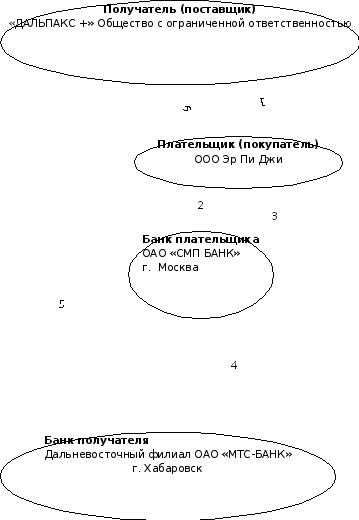

Между получателем (поставщиком) и плательщиком (покупателем) заключается договор на продажу продукции. Направляется пакет платежных требований в адрес плательщика (покупателя);

Плательщик (покупатель) передаёт платёжное поручение банку, клиентом которого он является, о перечислении суммы средств (985 тыс. 239 руб. 00 коп.);

Банк передаёт плательщику (покупателю) выписку с расчётного счёта о списании денежных средств;

Банк плательщика (покупателя) передаёт платёжное поручение банку получателя (поставщика) и перечисляет денежные средства на его расчётный счёт;

Банк получателя (поставщика) передаёт выписку с расчётного счёта о зачислении суммы платежа;

Получатель (поставщик) оказывает услугу по договору.

Рис. 5

5. Тема « Оборотный капитал коммерческой организации»

5.1. Состав оборотных активов на предприятии.

Оборотные активы на предприятии «ДАЛЬПАКС +» включают в себя:

Запасы

Налог на добавленную стоимость по приобретенным ценностям

Дебиторская задолженность

Финансовые вложения (за исключением денежных эквивалентов)

Денежные средства и денежные эквиваленты

Прочие оборотные активы

Оборотный капитал организации формируется за счёт собственных и заёмных средств. Для определения собственных оборотных средств (СОС) необходимо вычислить разность между полной суммой оборотных активов и суммой краткосрочных обязательств.

Из этого можно увидеть, что на предприятии преобладают собственные источники формирования оборотного капитала, а значит предприятие независимо от заёмных источников. Собственными источниками является выручка, а заёмными кредиты банков. Определение потребности организации в оборотных средствах осуществляется аналитическим методом. При анализе имеющихся у предприятия товарно-материальных ценностей производится коррекция их фактических запасов, и исключаются излишки ценностей, а также ненужные.

5.2. Эффективность использования оборотного капитала.

Рассчитаем показатели эффективности использования оборотного капитала.

Необходимые формулы:

Расчёты:

Среднегодовой остаток оборотных средств

Коэффициент оборачиваемости (в оборотах)

На начало года:

На конец года:

Коэффициент загрузки (в рублях)

На начало года:

На конец года:

Длительность одного оборота (в днях)

На начало года:

На конец года:

Готовые данные отобразим в таблице:

Таблица 6

|

Показатель |

Начало года |

Конец года |

Изменение |

|

Коэффициент оборачиваемости (в оборотах)

|

2,8 |

5,2 |

2,4 |

|

Коэффициент загрузки (в рублях)

|

0,4 |

0,2 |

-0,2 |

|

Длительность одного оборота (в днях)

|

128,6 |

69,2 |

-59,4 |

6. Тема « Финансовое планирование коммерческой организации»

Финансовое планирование – это процесс определения будущих действий по формированию и использованию финансовых ресурсов.

Финансовое планирование на предприятии «ДАЛЬПАКС +» входит в ведение финансовой службы и оформляется как плановый проект с учётом результатов работы по прошедшим периодам.

В сферу планирования входит:

Рассмотрение необходимости кредитования организации в будущем периоде;

Примерные подсчёты ожидаемых размеров выручки предприятия;

Планирование расходов на будущий период;

Определение точки безубыточности.

На предприятии проводится анализ финансовых показателей прошлых периодов, в соответствии с которым, в проект вносится информации о необходимости получения организацией кредитов у банков. Предприятие определяет желаемые результаты на будущий период и приблизительно рассчитывает планируемую величину выручки на основании данных о заказах постоянных клиентов в прошлых периодах, а также учитывая введение в продажу новой продукции. В соответствии с изменением экономической ситуации предприятие производит примерный расчёт расходов, учитывая изменение цен, появление новой продукции, которую организация планирует реализовывать в будущем периоде.