1.11 Торговые графики станций по рсв и бр (летний период)

Таблица 32 – Данные для торговых графиков по станциям (летний период)

|

ТЭЦ-1 | |||

|

|

0-8 |

8-18 |

18-24 |

|

ДД |

0 |

0 |

0 |

|

РД |

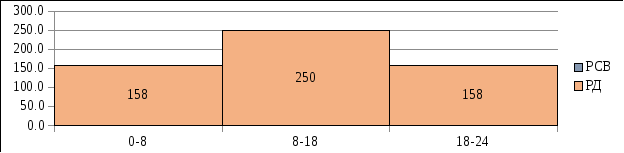

158,2 |

250 |

158,2 |

|

РСВ |

0 |

0 |

0 |

|

БР |

0 |

0 |

0 |

|

ТЭЦ-2 | |||

|

|

0-8 |

8-18 |

18-24 |

|

ДД |

0 |

0 |

0 |

|

РД |

0 |

0 |

0 |

|

РСВ |

0 |

0 |

0 |

|

БР |

0 |

0 |

0 |

|

КЭС | |||

|

|

0-8 |

8-18 |

18-24 |

|

ДД |

0 |

0 |

0 |

|

РД |

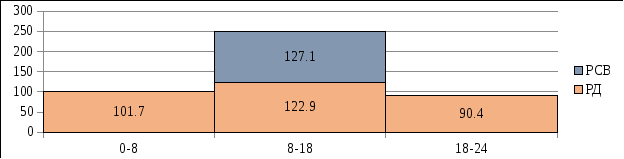

101,7 |

122,9 |

90,4 |

|

РСВ |

0 |

127,1 |

0 |

|

БР |

0 |

0 |

0 |

|

АЭС | |||

|

|

0-8 |

8-18 |

18-24 |

|

ДД |

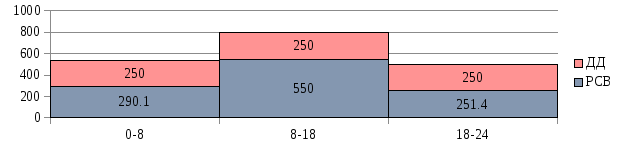

250 |

250 |

250 |

|

РД |

0 |

0 |

0 |

|

РСВ |

290,1 |

550 |

251,4 |

|

БР |

0 |

0 |

0 |

Продолжение таблицы 32.

|

КЭС (ДПМ) | |||

|

|

0-8 |

8-18 |

18-24 |

|

ДД |

0 |

0 |

0 |

|

РД |

0 |

0 |

0 |

|

РСВ |

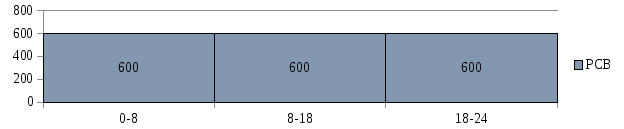

600 |

600 |

600 |

|

БР |

0 |

0 |

0 |

Рисунок 42 – ТГ ТЭЦ-1 по РСВ и/или БР (летний период)

Рисунок 42 – ТГ КЭС по РСВ и/или БР (летний период)

Рисунок 43 – ТГ АЭС по РСВ и/или БР (летний период)

Рисунок 44 – ТГ КЭС [ДПМ] по РСВ и/или БР (летний период)

1.12Заключение по расчетной части

В рамках расчетной части была рассмотрена ситуация, которая имитировала отношения на оптовом рынке энергии в Российской Федерации.

Была смоделирована деятельность участников рынка во всех секторах и определена стоимость электроэнергии для конечного потребителя на розничном рынке.

В ходе курсовой работы были достигнуты поставленные цели и задачи.

Данная курсовая работа содержит 32 таблицы и 45 рисунков.

2. Обзор модели рынка электроэнергетики украины

Оптовый рынок электроэнергии (ОРЭ) Украины (Оптовий ринок електроенергії України) был создан в 1996 году по образцу модели пула электроэнергии Англии и Уэльса. ОРЭ является упорядоченной системой осуществления операций покупки-продажи электрической энергии.

Целями создания ОРЭ в Украине являлись:

приведение в порядок оптовой торговли электроэнергией;

создание условий цивилизованной конкуренции между производителями и поставщиками электроэнергии;

учреждение рыночных отношений в операциях купли-продажи электроэнергии;

формирование цен на электроэнергию на рыночных принципах;

создание прозрачной системы расчетов за электроэнергию;

обеспечение права самостоятельного выбора потребителем поставщика электроэнергии;

создание базы для эффективного финансового менеджмента в энергетических компаниях с целью привлечения стратегических инвесторов;

сохранение единой энергетической системы Украины;

обеспечение финансовой стабильности электроэнергетической отрасли государства.

В течение длительного времени с момента создания, работа ОРЭ, как и энергетической отрасли в целом была нестабильной. Это было связано в первую очередь, с проблемами неплатежей и накопленной задолженности потребителями за отпущенную электроэнергию. В частности, до 1999 года преобладали разные формы бартерных расчетов, и только около 6% оплаты осуществлялись денежными средствами. Переломить эту тенденцию удалось лишь в 2000-2001 году. В результате осуществленных правительством мероприятий, в том числе связанных с началом приватизационных процессов и приходом новых менеджеров в отрасль, начиная с 2000 года, наблюдается стойкая тенденция к достижению полной оплаты за отпущенную электроэнергию.

Основой электроэнергетики Украины является Объединенная энергетическая система (Об'єднана енергетична система України) страны (ОЭС), которая осуществляет централизованное обеспечение потребителей, взаимодействует с энергосистемами смежных государств, обеспечивает экспорт, импорт и транзит электроэнергии. ОЭС объединяет генерирующие мощности и распределительные сети регионов Украины, которые соединены между собой системными линиями электропередачи.

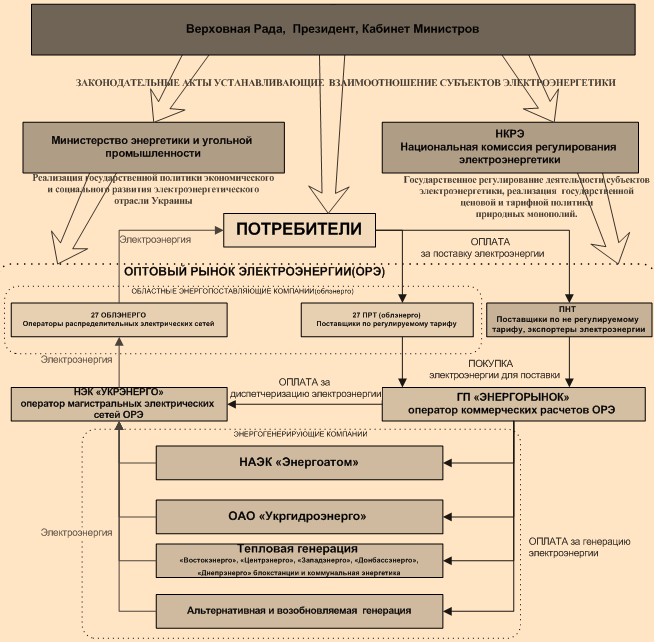

Рисунок 45 – Действующая структура энергетического рынка Украины

Рынок работает на основе нормативно-законодательной базы формируемой Верховной Радой (Верховна Рада України), Президентом и Кабинетом Министров Украины (Кабінет Міністрів України).

Министерство топлива и энергетики Украины (Міністерство палива та енергетики України) – центральный орган государственной власти уполномоченный формировать и реализовывать долгосрочные и среднесрочные программы развития отрасли.

Национальная комиссия, осуществляющая государственное регулирование в сферах энергетики и коммунальных услуг (Національна комісія, що здійснює державне регулювання у сферах енергетики та комунальних послуг) – государственный регулятор, уполномоченный реализовывать государственную ценовую и тарифную политику в отрасли, отстаивать интересы потребителей на рынке естественных энергетических монополий.

ОРЭ функционирует по уже устаревшей модели «единого покупателя» (пула). Все субъекты энергетики – лицензиаты (генерирующие компании, распределительные компании, поставщики электроэнергии) формируют Оптовый рынок электроэнергии (ОРЭ).

Исполнительным органом управления ОРЭ является Совет рынка. Государственное предприятие «Енергоринок», является коммерческим оператором ОРЭ и тем самым «единым покупателем». «НЕК «Укренерго» владелец и оператор магистральных сетей класса напряжения 220кВ-750кВ, выполняет диспетчерские функции технического оператора ОРЭ.

Сегодня в ОЭС Украины входят магистральные и межгосударственные электросети напряжением 220-750 кВ, а также межгосударственные линии напряжением 0,4-110 кВ, находящиеся в собственности государства и эксплуатирующиеся подразделением ГП «НЕК «Укренерго» – Магістральні електричні мережі».

Эксплуатационное обслуживание распределительных электросетей 0,4-110 кВ осуществляется тридцатью акционерными энергоснабжающими компаниями, выполняющими также функцию сбыта электроэнергии потребителям.

Вместо монопольных, вертикально интегрированных энергообъединений было создано семь энергогенерирующих компаний (пять тепловых, одна гидроэнергетическая и одна атомная), а также тридцать крупных региональных энергоснабжающих компаний, которые остались естественными монополистами, поскольку владеют распределительными сетями и осуществляют снабжение энергией на закрепленной территории.

Важным этапом реформирования энергетики стало принятие в 1997 году Закона Украины «Про електроенергетику». Важную конструктивную роль в подготовке проекта Закона, проведении широкого общественного обсуждения основных его положений и разработке соответствующих рекомендаций в адрес Верховной Рады сыграли общественные объединения энергетиков Украины. В соответствии с Законом вся вырабатываемая электростанциями, входящими в состав ОЭС Украины, электроэнергия подлежит продаже оптовому рынку, где формируется усредненная оптовая цена на электроэнергию для всех энергоснабжающих компаний Украины.

Процесс становления и развития ОРЭ происходил в условиях углубления финансово-платежного кризиса в Украине. Поэтому принятие Верховной Радой Украины в октябре 1997 года Закона Украины «Про електроенергетику» с определением электроэнергии как товара, без преувеличений, стало знаковым событием для всех энергетиков государства.

По состоянию на начало 2016 года 81,4% энергоблоков тепловых электростанций превысили границу физического износа в 200 тыс. часов наработки и нуждаются в модернизации или замене. В распределительных сетях оборудование 36,7% трансформаторных подстанций исчерпало свой ресурс, около 260 тыс. км. воздушных линий электропередачи требуют замены, морально устарела аппаратура распределительных устройств. В этих условиях энергопроизводство Украины характеризовалось значительным ростом удельного веса атомной энергетики, которая постепенно с 20-25% общего производства электроэнергии в стране поднялась до 50% и в условиях переходной экономики сыграла решающую роль в обеспечении энергоснабжения Украины.

Энергогенерирующие объекты Украины входят в состав акционерных энергогенерирующих компаний – «Дніпроенерго», «Донбасенерго», «Захiденерго», «Центренерго», «Укргiдроенерго», «Національна атомна енергогенеруюча компанія «Енергоатом».

Общее число энергоблоков на ТЭС и ТЭЦ составляет 102 единицы, в том числе мощностью 150 МВт – 6 единиц, 200 МВт – 42 единицы, 250 МВт – 5 единиц, 300 МВт – 42 единицы и 800 МВт – 7 единиц. Большинство энергоблоков построено и введено в эксплуатацию на протяжении 1959-1977 годов. Значительная их часть работает свыше 30 лет, что существенно превышает принятую в мировой практике границу физического и морального износа.

«Укргiдроенерго» имеет в своем составе каскады гидростанций на реках Днепр и Днестр. Общее число гидроагрегатов на гидроэлектростанциях Минэнергоугля Украины – 173, в т. ч. «Укргiдроенерго» – 101 гидроагрегат. Основой гидроэнергетики Украины являются ГЭС-ГАЭС Днепровского каскада суммарной установленной мощностью 3148,6 МВт. Основным регулятором стока воды в Днепре является Кременчугская ГЭС, полезный объем водохранилища которой составляет 9 млрд. куб. м.

В «НАЕК «Енергоатом» на четырех атомных электростанциях находится в эксплуатации 15 энергоблоков, из них 13 с реакторами ВВЭР-1000 мощностью по 1000 МВт и 2 с реакторами ВВЭР-440 мощностью по 440 МВт.

Общая протяженность линий электропередачи всех классов напряжения составляет 934 710 тыс. км., магистральных ЛЭП напряжением 220-750 кВ – 22 923,07 км.

Межведомственной комиссией Кабинета Министров Украины была подготовлена Концепция функционирования и развития оптового рынка электрической энергии Украины (Концепція функціонування та розвитку оптового ринку електричної енергії України), которая, начиная с рассмотрения анализа функционирования действующего оптового рынка электрической энергии Украины, детально описывает цели, задачи и пути дальнейшего развития оптового рынка; задания, которые должны быть решены в процессе функционирования и развития оптового рынка, их приоритетность и необходимые мероприятия; вопросы государственного регулирования оптового рынка; условия перехода к каждому этапу; нормативно-правовое и финансовое обеспечение, социально-экономическая и политическая оценка последствий каждого этапа. Концепцией подытожено, что за короткий период функционирования оптового рынка электрической энергии Украины в условиях сложной экономической ситуации в государстве была заложена основа введения рыночных отношений в электроэнергетике Украины и получен значительный опыт.

Собственно, на данный момент достигнуты следующие результаты:

создана основа для введения конкурентной среды путем разделения видов деятельности в электроэнергетике (производство, передача, поставка);

сохранена объединенная энергосистема Украины, обеспечивающая надежное электроснабжение страны;

обеспечено функционирование сбалансированного по мощности почасового рынка;

создана прозрачная система функционирования как в части объемов купли-продажи электрической энергии, так и при формировании цен и платежей, что дает возможность контроля со стороны членов оптового рынка;

в условиях действующего энергорынка с помощью государственного регулирования достигнуто увеличение уровня расчетов денежными средствами и исключено применение бартерных схем;

созданы условия для равноправного доступа субъектов хозяйствования к оптовому рынку;

обеспечивается формирование единой усредненной оптовой цены на электрическую энергию;

наработана и введена нормативно-правовая и договорная основа функционирования оптового рынка, которая может служить основой для его развития (Закон Украины «Про електроенергетику», условия и правила совершения лицензированных видов деятельности, договор между членами рынка, правила рынка и др.);

созданы определенные предпосылки для привлечения инвестиций: определенность модели энергорынка, системы отношений в нем, создание нормативно-правовой базы, наличие регулирующего органа – НКРЭ, лицензирование видов предпринимательской деятельности в электроэнергетике, т.п.;

созданный оптовый рынок имеет простую организационную структуру;

заложена система саморегулирования оптового рынка электрической энергии;

закреплено распределение функций государственного управления и регулирования деятельности в электроэнергетике, и в частности на оптовом рынке электроэнергии.

Однако, наравне с позитивными результатами функционирования ОРЭ Концепцией определены и проблемы, которые мешают эффективному функционированию Оптового рынка электрической энергии, и, которые в большей мере связаны между собой, часто имеют общие причины возникновения и преимущественно касаются непосредственно макроэкономического уровня, в частности, недостатков системы государственного финансирования льготного потребления электроэнергии, налоговой политики в отношении электроэнергетической отрасли, старания решить проблемы промышленности и сельского хозяйства, а также социальные проблемы за счет электроэнергетики. К основным проблемам функционирования существующего ОРЭ, в частности, относятся:

долги в ОРЭ и их небаланс;

неполная текущая оплата за электрическую энергию;

несовершенство системы тарифо- и ценообразования;

высокий уровень потерь электроэнергии в распределительных электросетях;

перекрестное субсидирование через оптовую цену на электрическую энергию.