Гусейнов Афган Салман оглы.оренбург#НАЛОГОВЫЕ ДОХОДЫ ФЕДЕРАЛЬНОГО БЮДЖЕТА#КР#

.pdfнефти марки Urals до прогнозируемых 53 долл./барр. по итогам 2015 г. и 50

долл./барр. на 2016 год) [4].

В результате в целом можно сделать следующий вывод: динамика налоговых доходов федерального бюджета в 2015—2016 годы обусловлена,

главным образом, снижением поступлений нефтегазовых доходов в условиях падения мировых цен на нефть [11]. При этом поступления основных видов ненефтегазовых доходов относительно стабильны.

Следует отметить, что проблема формирования доходной части федерального бюджета - одна из наиболее сложных в практике осуществления проводимой в нашей стране экономической реформы. На современном этапе нет другого аспекта реформы, который подвергался бы такой же серьезной критике и был бы предметом таких же жарких дискуссий и объектом анализа и противоречивых идей по реформированию.

Россия в этом году может выйти из состояния рецессии, но во многих ее регионах продолжится экономический спад.

Кремль будет пытаться давить на регионы и их руководителей, вводя внутренние санкции и жесткие меры безопасности.

Но, несмотря на общий экономический подъем, российский народ по-

прежнему находится в отчаянном положении. Четверть российских компаний в

2016 году сократила зарплаты, а порой даже не выплачивала их своим сотрудникам. В прошлом году средняя заработная плата в России снизилась на восемь процентов (в 2015 году снижение составило 9,5%), составив менее

450 долларов. Это меньше, чем средняя заработная плата в Китае, Польше и Румынии. В то же время доля бедных в общей численности населения увеличилась почти до 15%. Регионы страны выглядят ничуть не лучше, что вызывает страх в Кремле.

Огромная территория России поделена на 85 регионов, которые имеют разную форму, размеры и названия. По данным российского Министерства финансов, только 10 из 85 официальных регионов России (в основном это те,

где добываются сырьевые ресурсы, а также крупные города с пригородами,

22

имеющие значительную налоговую базу) стабильны в экономическом и финансовом отношении. С 2015 года количество таких регионов уменьшилось наполовину. Из остальных регионов страны 30-ти удается сводить концы с концами благодаря прямым федеральным субсидиям, составляющим как минимум 33% от их доходов. Половина из 3,5 миллиардов долларов субсидий уходит на нужды 10-ти регионов: Дагестана, Чечни, Якутии, Камчатки, Крыма,

Алтая, Тывы, Бурятии, Ставропольского края и Башкортостана. Таким образом,

более половины российских регионов не в силах выполнять свои социальные обязательства и требования федерального правительства о финансировании 70

российских регионов отправляют в федеральный бюджет 63% своих доходов,

оставляя у себя всего 37%. Между тем, федеральное правительство возвращает им в лучшем случае 20% в виде дотаций и переводов. За последние четыре года Кремль увеличил сумму изымаемых у регионов доходов на 12%, а в этом году возможно дополнительное увеличение еще на два процента. Ситуация усугубляется еще и из-за того, что после финансового кризиса 2008-2009 годов Москва переложила большую часть бремени социальных расходов на региональные власти. В 2011 и 2012 годах Владимир Путин издал серию указов после того, как в третий раз занял должность президента. В них он призывает к различным улучшениям в стране, от замены ветхого жилья до увеличения зарплат врачам и учителям. Так называемые непрофинансированные указы добавили в региональные бюджеты десятки миллиардов долларов. Всего несколько лет тому назад страна снова оказалась в состоянии финансового кризиса [15].

В целом анализ налоговой нагрузки национальной экономики предполагает учет обстоятельств, которые оказывают существенное влияние на характер и интерпретацию выводов подобного анализа.

В странах, где налоговые доходы находятся в значительной зависимости от мировой экономической конъюнктуры, необходимо осуществлять разделение налоговых доходов, обусловленных только волатильностью рынков,

и налоговых доходов, которые более устойчивы внешним конъюнктурным

23

колебаниям. Таким образом, их сравнение с аналогичными показателями в других странах или отраслях не имеет оснований и не является сопоставимым показателем уровня налоговых изъятий.

Приведенные тезисы говорят о том, что анализ текущего состояния и динамики налоговых доходов бюджета страны представляется чрезвычайно важным с позиций архитектуры налоговой системы в целом.

2.2 Предложения по совершенствованию исчисления и уплаты

налоговых доходов федерального бюджета

В основу формирования и реализации бюджетной политики положены стратегические целей развития страны, определенных в ежегодных Посланиях Президента Российской Федерации.

Главной целью является повышение уровня и качества жизни населения.

Государство должно способствовать повышению реальных доходов и занятости населения, росту сбережений и имущества граждан, развитию рынка жилья. В

сфере его прямой ответственности - удовлетворение потребностей граждан в качественном и доступном жилье, услугах образования, здравоохранения,

культурном и духовном развитии, информации, досуге, безусловное выполнение всех законодательно установленных социальных гарантий, в том числе пенсионное и социальное обеспечение, социальная защита граждан,

нуждающихся в государственной помощи [13].

Основа для решения социальных проблем - высокие темпы устойчивого экономического роста, обеспечивающего создание новых рабочих мест, рост заработной платы в экономике, расширению финансовых возможностей государства. Для этого, прежде всего, необходимо поддерживать финансовую стабильность (низкую инфляцию и стабильность национальной валюты),

определяющей степень доверия людей к государству и готовность инвестировать в экономику страны.

24

Однако решающий вклад в реализацию стратегических целей развития страны вносит федеральный бюджет. Основные его параметры существенно влияют на уровень инфляции, динамику валютного курса, налоговую нагрузку и другие условия экономического развития Финансовое обеспечение деятельности государства в стратегических сферах деятельности и наиболее значимых социальных гарантий осуществляется за счет средств федерального бюджета.

Наконец, из федерального бюджета предоставляются значительные объемы трансфертов бюджетам субъектов Российской Федерации и бюджетам государственных внебюджетных фондов Российской Федерации.

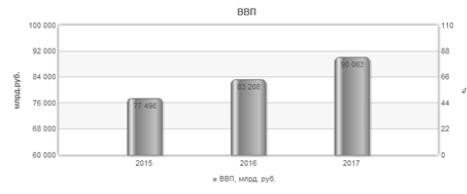

Федеральным законом от 01.12.2014 №384-ФЗ "О федеральном бюджете на 2015 год и на плановый период 2016 и 2017 годов" утверждены основные характеристики федерального бюджета на 2015 год, определенные исходя из прогнозируемого объема валового внутреннего продукта в размере 77498,0 млрд. рублей и уровня инфляции, не превышающего 5,5 процента (декабрь

2015 года к декабрю 2014 года):

1)Прогнозируемый общий объем доходов федерального бюджета в сумме 15082360651,0 тыс. рублей, в том числе прогнозируемый объем дополнительных нефтегазовых доходов федерального бюджета в сумме 344 261357,0 тыс. рублей;

2)Общий объем расходов федерального бюджета в сумме 15513079294,0 тыс. рублей;

3)Нормативную величину Резервного фонда в сумме 5424860 000,0 тыс. рублей;

4)Верхний предел государственного внутреннего долга Российской Федерации на 1 января 2016 года в сумме 7218501812,0 тыс. рублей;

5)Верхний предел государственного внешнего долга РФ на 1 января 2016 г. в сумме 64,0 млрд. дол. США, или 49,2 млрд. евро;

6)Дефицит федерального бюджета в сумме 430718643,0 тыс. рублей

[9].

25

Рис. 4 - Ключевые показатели ВВП, утвержденные федеральным законом от 01.12.2014 №384-ФЗ "О федеральном бюджете на 2015 год и на плановый период 2016 и 2017 годов"[9]

Так же данным законом утверждены основные характеристики федерального бюджета на 2016 год и на 2017 год, определенные исходя из прогнозируемого объема валового внутреннего продукта в размере соответственно 83208,0 млрд. рублей и 90063,0 млрд. рублей и уровня инфляции, не превышающего соответственно 4,5 процента (декабрь 2016 года к декабрю 2015 года) и 4,0 процента (декабрь 2017 года к декабрю 2016 года):

1)Прогнозируемый общий объем доходов федерального бюджета на 2016 год в сумме 15795504238,0 тыс. рублей, в том числе прогнозируемый объем дополнительных нефтегазовых доходов федерального бюджета в сумме 355802264,0 тыс. рублей, и на 2017 год в сумме 16547767744,0 тыс. рублей, в том числе прогнозируемый объем дополнительных нефтегазовых доходов федерального бюджета в сумме 359747628,0 тыс. рублей;

2)Общий объем расходов федерального бюджета на 2016 год в сумме 16271781974,0 тыс. рублей, в том числе условно утвержденные расходы в сумме 406794549,3 тыс. рублей, и на 2017 год в сумме 17088650116,0 тыс. рублей, в том числе условно утвержденные расходы в сумме 854432505,8 тыс. рублей;

3)Нормативную величину Резервного фонда на 2016 год в сумме 5824560000,0 тыс. рублей и на 2017 год в сумме 6304410000,0 тыс. рублей;

4)Верхний предел государственного внутреннего долга Российской

Федерации на 1 января 2017 года в сумме 7733147445,4 тыс. рублей и на 1

26

января 2018 года в сумме 8514329368,3 тыс. рублей;

5) Верхний предел государственного внешнего долга Российской Федерации на 1 января 2017 года в сумме 71,5 млрд. долларов США, или 55,0

млрд. евро, и на 1 января 2018 года в сумме 77,0 млрд. долларов США, или 59,2

млрд. евро;

6)Дефицит федерального бюджета на 2016 год в сумме 476277736,0

тыс. рублей и на 2017 год в сумме 540882372,0 тыс. рублей.

Решающий вклад в реализацию стратегических целей развития страны вносит федеральный бюджет. Основные его параметры существенно влияют на уровень инфляции, динамику валютного курса, налоговую нагрузку и другие условия экономического развития. Финансовое обеспечение деятельности государства в стратегических сферах деятельности и наиболее значимых социальных гарантий осуществляется за счет средств федерального бюджета.

Все эти данные наглядно представлены в таблице 5 «Динамика доходов федерального бюджета».

Таблица 5 - Динамика доходов федерального бюджета Российской Федерации на 2014-2017 годы. млрд. рублей

Показатель |

2014 год |

2015 год |

2016 год |

2017 год |

|||

|

Закон |

Закон |

Проект |

Закон |

Проект |

(проект) |

|

|

201-ФЗ |

349-ФЗ |

|

349-ФЗ |

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Доходы, всего |

14 238,80 |

14564,90 |

14923,90 |

15905,70 |

15493,20 |

16272,70 |

|

в %% ВВП |

19,9 |

18,3 |

19,6 |

18,3 |

18,8 |

18,1 |

|

в том числе: |

|

|

|

|

|

|

|

Нефтегазовые доходы |

7 480,20 |

6 818,60 |

7 520,60 |

6 843,10 |

7 516,10 |

7 590,90 |

|

в %% ВВП |

10,5 |

8,6 |

9,9 |

7,9 |

9,1 |

8,4 |

|

Ненефтегазовые доходы |

6 758,60 |

7 746,30 |

7 403,30 |

9 062,60 |

7 977,10 |

8 681,80 |

|

в %% ВВП |

9,5 |

9,7 |

9,7 |

10,4 |

9,7 |

9,7 |

|

Доля в общем объеме |

100 |

100 |

100 |

100 |

100 |

100 |

|

доходов, % |

|||||||

|

|

|

|

|

|

||

в том числе: |

|

|

|

|

|

|

|

Нефтегазовые доходы |

52,5 |

46,8 |

50,4 |

43 |

48,5 |

46,6 |

|

Ненефтегазовые доходы |

47,5 |

53,2 |

49,6 |

57 |

51,5 |

53,4 |

|

Темпы прироста доходов в |

|

|

|

|

|

|

|

номинальном выражении |

109,4 |

102,3 |

104,8 |

109,2 |

103,8 |

105 |

|

к предыдущему году, % |

|

|

|

|

|

|

|

27

Особенностью формирования доходной части бюджета на 2015 год и плановый период состоит в том, что объем дополнительных нефтегазовых доходов федерального бюджета, используется на замещение государственных заимствований Российской Федерации в соответствующем финансовом году.

Снижение прогнозируемого поступления нефтегазовых доходов в процентах к ВВП в 2015-2017 годах обусловлено более низкими темпами роста цены на нефть марки "Юралс", курса доллара США по отношению к рублю,

налогооблагаемых объемов добычи углеводородного сырья и экспорта нефти и нефтепродуктов по сравнению с темпами роста ВВП.

Увеличение ненефтегазовых доходов федерального бюджета к ВВП в

2015-2017 годах по отношению к 2014 году связано, в основном, с

прогнозируемым увеличением поступлений по налогу на добавленную стоимость и акцизам.

Указанные изменения в совокупности приведут к увеличению прогнозного объема доходов федерального бюджета в 2016 году – на 714 млрд.

рублей (0,1% ВВП), в 2017 году – на 752 млрд. рублей (0,1% ВВП) [10].

Основная часть прогнозируемых доходов (около 90%) будет обеспечена поступлениями по таможенным пошлинам (34-37%), налогу на добавленную стоимость (32-35%), налогу на добычу полезных ископаемых (17%) и налогу на прибыль организаций (3%).

Дополнительный объем ненефтегазовых доходов федерального бюджета планируется обеспечить за счет реализации следующих мер:

1)Установление порядка налогообложения акцизами природного газа,

экспортируемого в рамках Соглашения между Правительством Российской

Федерации и Правительством Турецкой Республики.

2)Индексация ставок платы за использование лесов в соответствии с индексами-дефляторами, учитывающими уровень инфляции.

3)Зачисление в федеральный бюджет прибыли Центрального банка Российской Федерации по нормативу 75%.

4)Установление запрета на предъявление к вычету сумм налога на

28

добавленную стоимость (НДС), оплачиваемых поставщикам и подрядчикам за счет средств федерального бюджета, в том числе полученных налогоплательщиком из федерального бюджета в виде взносов в уставный капитал.

5) Индексация размера государственной пошлины и установление норматива зачисления в федеральный бюджет государственной пошлины за совершение федеральными органами исполнительной власти юридически значимых действий в случае подачи заявления и (или) документов,

необходимых для их совершения, в многофункциональный центр предоставления государственных и муниципальных услуг в размере 50%.

6)Открытие лицевых счетов в органах Федерального казначейства для учета средств, перечисляемых из федерального бюджета в уставные капиталы и уставные фонды юридических лиц, в виде субсидий юридическим лицам.

7)Продажа части находящегося в собственности открытого акционерного общества "Роснефтегаз" пакета акций открытого акционерного общества "НК "Роснефть"[9].

Дополнительные доходы бюджета составят в 2015 году порядка 100,0

млрд. рублей, которые планируется направить на реализацию федеральной целевой программы (ФЦП) "Социально-экономическое развитие Крымского федерального округа до 2020 года".

Таким образом, анализ главных параметров проекта федерального бюджета и прогноза социально-экономического развития РФ дает основание для следующих выводов: параметры и пропорции проекта федерального бюджета и прогноза носят пассивный, инерционный характер вынужденного приспособления к сложившейся ситуации и решения некоторых, особо насущных текущих задач [10].

С учетом необходимости обеспечения бюджетной сбалансированности следует предпринимать меры в области налоговой политики, направленные на увеличение доходов бюджетной системы Российской Федерации. Основными источниками роста налоговых поступлений может стать как повышение

29

налоговых ставок, изменение правил исчисления и уплаты отдельных налогов,

так и принятие мер в области налогового администрирования, которые предполагается реализовать в 2015-2017 годах.

Достигнутый к настоящему времени уровень налоговой нагрузки, с одной стороны, соответствует минимальному уровню нагрузки развитых стран, с

другой стороны, обеспечивает стабильную наполняемость бюджетов всех уровней.

В части акцизного налогообложения при установлении ставок акцизов на алкогольную, спиртосодержащую продукцию и пиво на 2016 год в целях формирования доходной базы бюджетов разных уровней, а также с учетом необходимости корректировки структуры потребления алкогольной продукции,

предлагается проиндексировать ставки акцизов на алкогольную продукцию,

произведенную с использованием этилового спирта - на 10% к уровню 2015

года. На остальные виды алкогольной продукции предполагается осуществить индексацию в размере прогнозируемого уровня инфляции (при расчете приведенных ниже ставок принимался прогнозируемый уровень инфляции на

2016 год в размере 5,4% к 2015 году).

Что касается нефтепродуктов, ставки акцизов на моторное топливо будут определяться с учетом комплекса факторов, в том числе, прогнозируемого уровня инфляции, недопущения значительного роста цен, принятых соответствующими нормативно-правовыми актами ограничений сроков производства и обращения нефтепродуктов 3-го и 4-го классов и необходимости формирования средств дорожных фондов [10].

В целях дальнейшего совершенствования налогообложения НДПИ добычи углеводородного сырья и создания более гибкой системы ставок,

которые позволят уровню налоговой нагрузки реагировать на изменения внешней и внутренней ценовой конъюнктуры предлагается следующее.

Завершение работы по изменению системы налогообложения добычи газа горючего природного и газового конденсата путем установления порядка исчисления НДПИ при их добыче на основе формульного подхода, с привязкой

30

соответствующих ставок НДПИ к стоимости корзины добытого

углеводородного сырья.

При этом формульный подход должен основываться на следующих

принципах:

1)Сохранение доходов федерального бюджета от НДПИ на газ на уровне, соответствующем уровню действующих ставок НДПИ на газ горючий природный и газовый конденсат в условиях принятого прогноза цен на газ;

2)Учет средних оптовых цен реализации газа горючего природного на внутреннем рынке, и средней экспортной цены за налоговый период;

3)Учет среднего за налоговый период уровня цен нефти марки

"Юралс";

4) Учет при определении ставки доли добычи газа горючего природного и газового конденсата в общем объеме углеводородного сырья,

добытого из газовых скважин [12].

Также предполагается применение к рассчитываемым по формуле ставкам НДПИ при добыче газа горючего природного и газового конденсата коэффициентов, характеризующих условия добычи и стадию разработки соответствующих месторождений, а также выравнивание ставок для организаций, входящих в группу ОАО "Газпром", и прочих производителей газа по мере достижения равнодоходности поставок газа на внутренний и внешние рынки. Проект федерального закона предусматривает применение к ставке НДПИ при добыче нефти специального коэффициента,

характеризующего степень сложности добычи нефти.

В целях обеспечения единообразного порядка исполнения физическими лицами обязанностей по уплате транспортного налога, земельного налога,

налога на недвижимое имущество или налога на имущество физических лиц, а

также обеспечения своевременного поступления доходов от указанных налогов в бюджеты бюджетной системы Российской Федерации представляется целесообразным рассмотреть вопрос об установлении в законодательстве Российской Федерации о налогах и сборах единого срока уплаты указанных

31