ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ОБРАЗОВАНИЯ «ПЕНЗЕНСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ»

(ФГБОУ ВО «ПГУ»)

РЕФЕРАТ

на тему: «Управление производственными рисками»

по дисциплине «Экономика и организация производства»

Выполнил: ст-т гр. 16ВД1

В.В. Дятлов

Принял: ст. преподаватель

Е.В. Панкратова

2017

Содержание

Введение 3

1Понятие производственного риска и его классификации 4

2Оценка производственных рисков 8

3Методы управления риском 11

4Реализация процесса управления риском 19

Заключение 21

Список использованной литературы 22

Введение

Уже более 25 лет в Российской Федерации бурным темпом развивается свободная рыночная экономика. И при выходе на какой-либо рынок предприниматели сталкиваются с определенными рисками, в т.ч. и производственными, которые присутствуют на протяжении всей деятельности предприятия (фирмы) [1, С. 8]. Под риском понимается возможная опасность потерь, вытекающая из специфики тех или иных явлений природы и видов деятельности человеческого общества [1, С. 23].

Риском можно управлять, то есть использовать различные меры, позволяющие в определенной степени прогнозировать наступление рискового события и принимать меры к снижению степени риска [1, С. 182].

Проблема управления производственным риском существует в любом секторе экономики, что объясняет ее постоянную актуальность. Любой субъект экономики на любом ее уровне неизбежно сталкивается с неординарными ситуациями, незапланированными или непредвиденными событиями, на которые необходимо адекватно реагировать, чтобы не понести убытки.

Данная тема актуальна, так как в стремительно развивающихся рыночных условиях предприятие в целях нормальной работы должно просчитывать существующие риски и уметь их предотвратить.

Цель данной работы - рассмотреть производственные риски и управление ими на предприятии.

Основной задачей работы является:

рассмотрение понятия производственного риска и его классификаций;

изучение основных способов оценки производственных рисков;

исследование методов управления производственными рисками;

изучение реализации процесса управления производственным риском.

Понятие производственного риска и его классификации

Организации различных форм собственности должны как можно более полно решать поставленные его учредителями финансово-производственные задачи: создание единой системы менеджмента и контроля, рациональная организация финансовых потоков, формализация отношений владения, обеспечение инвестиционной прозрачности, обеспечение защиты активов, оптимизация налогообложения, уменьшение затрат на содержание предприятия [1, С. 3].

Данный перечень задач далеко не полный, так как в основе большинства организаций лежит приоритетное выполнение экономических, а не управленческих и обеспечивающих задач. Поэтому нужно уточнить, что организации должны в первую очередь выполнять следующие финансово-производственные задачи:

снижение издержек производства;

снижения транзакционных издержек при производстве конечного продукта;

гибкое применение технологии для производства товара, востребованного на рынке;

формирование стабильного и устойчивого бизнеса.

В процессе решения поставленных задач следует уделять самое пристальное внимание решению проблемы эффективного управления рисками, в частности, производственными рисками, возникающими в деятельности организаций.

При этом следует учитывать, что факторы производства являются единым для всех предприятий признаком, потому что воплощенные в них риски характерны для всех предприятий и организаций, хотя, безусловно, они неодинаковы по причинам возникновения, величине, возможным последствиям и направлениям их устранения.

Обратимся к понятию производственного риска. В литературе понятие производственного риска используется наряду с понятиями транспортного, снабженческого, сбытового, управленческого и других рисков в качестве различных подвидов экономических рисков предприятия по областям его формирования, то есть по центрам образования затрат. При таком взгляде, когда акцент делается исключительно на экономической деятельности предприятия - расчете возможного материального ущерба от возникновения того или иного риска - упускается из виду системный подход к организации, который подразумевает, что производство - это не только набор функций, технологий и движение денежных средств, это определенная система взаимоотношений между людьми, что в совокупности наделяет организацию вполне определенными свойствами поведения живого организма. Поэтому, например, если снизить затраты в транспортном отделе, они «неожиданно» могут увеличиться в снабжении. Именно для того, чтобы отделить понятие «риск как центр образования затрат» от понятия «риск как препятствие организации в реализации своих целей», используется термин «производственный риск», под которым понимаем возможность возникновения в производственном процессе (т.н. бизнес-процессе) неблагоприятного сочетания ситуаций и факторов, препятствующих управляемости и развитию организации. Под производственным процессом, как известно, понимается весь комплекс частных задач разработки, обеспечения, изготовления, хранения, сбыта продукции, а также финансирования, внедрения инновационных процессов, обучения персонала и управления [1, С. 8].

Можно дать следующее определение производственным рискам- это такой вид рисков, которые возникают в процессе научно-исследовательских и конструкторских разработок (НИОКР), производства, реализации и послереализационного обслуживания продукции (услуг) [5, С. 63].

Если исходить из данного определения производственных рисков, то предварительно они могут быть укрупнено подразделены на следующие категории:

Риски НИОКР. Часто эта группа производственных рисков называется техническими рисками. В частности, в эту группу входят риски инвестиций в инновации. Риски НИОКР базируются на том, что в ходе проведения данных работ всегда существует вероятность недостижения желаемых (запланированных ранее) результатов (потерь).

Непосредственно производственные риски, которые представляют собой основную группу производственных рисков и состоят из:

• рисков в процессе разработки стратегии предприятия;

• снабженческих рисков;

• рисков нарушения плановых сроков;

• рисков конфликтов с интересами поддержания текущей деятельности фирмы и других ее направлений;

Транспортные риски.

Реализационные риски. Данная группа рисков часто называется маркетинговыми или коммерческими рисками.

Существуют и другие классификации. При этом основания классификации могут быть следующими:

по причинам возникновения;

по месту обнаружения;

по центрам ответственности;

по возможности страхования;

по длительности действия и т.п.

Как считают многие экономисты, первичную классификацию производственных рисков на предприятиях целесообразно проводить по сфере их возникновения.

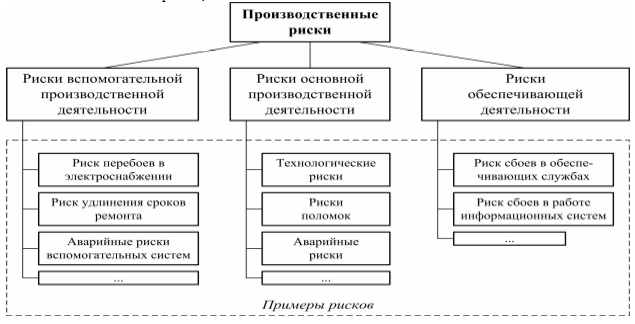

В соответствии с данным подходом производственные риски можно классифицировать следующим способом [5, С. 64]:

Рисунок 1 - Укрупненная классификация производственных рисков по сфере возникновения

В дальнейшем необходимо проводить детальную декомпозицию производственных рисков на каждом конкретном производственном этапе предприятия вплоть до выявления всего спектра элементарных рисков. Это позволит сформировать основные направления оценки производственных рисков на предприятии.