2.2 Оценка организации бухгалтерского учета в организации

Под организацией бухгалтерского учета понимается комплекс мер по упорядочению учетной работы, проводимых администрацией предприятия, направленных на обеспечение финансового контроля над деятельностью персонала и способствующих повышению эффективности труда счетных работников.

Организация системы бухгалтерского учета в ООО «Стройинтерком-2007» ведется в соответствии с Федеральным законом «О бухгалтерском учете» № 402-ФЗ от 25.11.13 г. Положением по бухгалтерскому учету 1/2008 «Учетная политика организации», Положением по бухгалтерскому учету 4/99 «Бухгалтерская отчетность организации» и другими нормативными документами на основе учетной политики (приложение А).

Ответственность за организацию учета и соблюдение законодательства при выполнении банковских и хозяйственных операций возложена на директора ООО «Стройинтерком-2007».

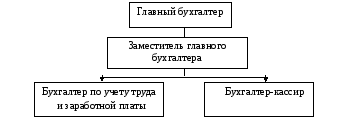

Функции ведения бухгалтерского учета возложены на бухгалтерию, возглавляемую главным бухгалтером, организационная схема которой представлена на рисунке 1.

Главный бухгалтер в ООО «Стройинтерком-2007» назначается или освобождается от должности директором и подчиняется непосредственно ему.

Главный бухгалтер выполняет следующие задачи: организует учет финансово-хозяйственной деятельности предприятия; принимает меры к своевременному заключению договоров с поставщиками и потребителями и расширению прямых хозяйственных связей с ними; осуществляет контроль за выполнением плана реализации продукции, материально-технического обеспечения предприятия, за прекращением производства продукции, не имеющей сбыта; осуществляет контроль над ведением бухгалтерского учета расчетов за оказанные услуги, движением денежных средств на счетах, составлением документации для формирования бухгалтерской отчетности; обеспечивает полное использование внутрихозяйственного транспорта; обеспечивает составление установленной отчетности о выполнении планов материально-технического снабжения; решает вопросы по учету труда и заработной платы.

Рисунок 1 − Организационная структура бухгалтерии

ООО «Стройинтерком-2007»

В обязанности главного бухгалтера также входит обеспечение контроля и отражение на счетах бухгалтерского учета всех фактов хозяйственной жизни, предоставление оперативной информации, составленной в установленные сроки бухгалтерской отчетности, проведение совместно с другими службами экономического анализа финансово-хозяйственной деятельности в целях выявления внутрихозяйственных резервов.

На данном предприятии главный бухгалтер подписывает документы, служащие основанием для приемки и выдачи материальных ценностей и денежных средств, расчетных, кредитных и финансовых обязательств совместно с руководителем.

Главный бухгалтер не принимает к исполнению и оформлению документы по операциям, противоречащим действующему законодательству и нарушающим финансовую и договорную дисциплину.

В случае поступления таких документов главный бухгалтер в письменном виде представляет докладную записку об этом на имя руководителя. Если руководитель решает, несмотря ни на что, принять указанные документы к исполнению, то он дает письменное распоряжение и несет ответственность за осуществление подобных операций.

При ведении бухгалтерского учета в ООО «Стройинтерком-2007» используются унифицированные формы первичной учетной документации.

Сроки проведения инвентаризаций, перечень имущества и финансовых обязательств, проверяемых при каждой из них, состав инвентаризационной комиссии утверждается приказом директора. Ежегодно перед составлением годовой отчетности в последний месяц четвертого квартала проводится инвентаризация имущества, денежных средств и обязательств, с целью выявления отклонений фактических данных от учетных.

Бухгалтерский учет фактов хозяйственной жизни в организации ведется способом двойной записи по журнально-ордерной форме счетоводства с использованием компьютерной техники и бухгалтерских программ.

При использовании Плана счетов бухгалтерского учета финансово-хозяйственной деятельности и Инструкции по его применению в журналы-ордера осуществляется запись одновременно в два счета, что устраняет повторение оборотов и экономит счетный труд.

Кроме того, на исследуемом предприятии в соответствии с общепринятым планом счетов в соответствии со спецификой деятельности организации разработан и утвержден Рабочий план счетов.

Кроме того, предприятие пользуется услугами программы, как «Консультант +», где указываются все последние изменения, происходящие в законодательстве Российской Федерации.

Ответственность за организацию налогового учета несет директор предприятия. Главный бухгалтер отвечает за своевременное, полное и достоверное отражение данных в регистрах налогового учета.

Бухгалтерский учет имущества, обязательств и хозяйственных операций ведется в валюте Российской Федерации, на основе натуральных измерителей в денежном выражении путем сплошного, непрерывного, документального и взаимосвязанного их отражения в соответствии с рабочим планом счетов бухгалтерского учета, содержащим синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности.

Оценка имущества и обязательств ООО «Стройинтерком-2007» производится для их отражения в бухгалтерском учете и бухгалтерской отчетности в денежном выражении.

Оценка стоимости МПЗ при выбытии осуществляется по средней стоимости.

Учет прямых расходов на производство ведется по видам деятельности на счете 20 «Основное производство».

Расходы, которые невозможно отнести напрямую к конкретному виду деятельности отражаются на счетах 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы», которые ежемесячно распределяются по видам производств, пропорционально полученным доходам в дебет счета 20 «Основное производство».

Расходы будущих периодов, в том числе расходы на страхование, на приобретение программного обеспечения учитываются на счете 97 «Расходы будущих периодов». Списание расходов будущих периодов на счета затрат осуществляется в течение периода, к которому они относятся.

В ООО «Стройинтерком-2007» амортизация основных средств начисляется линейным способом. Срок полезного использования объектов основных средств устанавливается согласно Классификатору, установленного Постановлением Правительства Российской Федерации №1 от 01.01.2002г. Начисление амортизации ведется в регистре (ведомости) начисления амортизации.

Нематериальные активы учитываются в сумме фактических затрат по их приобретению. Первоначальная стоимость нематериальных активов погашается линейным способом, исходя из норм, исчисленных на основе срока полезного действия. Амортизационные начисления по нематериальным активам отражаются в бухгалтерском учете путем накопления соответствующих сумм на счете «Амортизация нематериальных активов». Начисление амортизации основных средств и нематериальных активов на предприятии производится независимо от результатов хозяйственной деятельности организации в отчетном периоде. Применение других методов оценки, в том числе путем резервирования, допускается в случаях, предусмотренных законодательством Российской Федерации и нормативными актами органов,осуществляющих регулирование бухгалтерского учета.

Объектом налогообложения при исчислении единого налогапризнаются доходы от реализации товаров (работ, услуг), реализации имущества и имущественных прав, а также внереализационные доходы, определяемые в соответствии со статьями 249, 250 НК РФ. Датой получения доходов признается день поступления средств на расчетный счет в банк и наличных денег в кассу предприятия, получения иного имущества (работ, услуг) или имущественных прав (кассовый метод). Хозяйственные операции за отчетный (налоговый) период отражаются в Книге учета доходов и расходов, согласно порядка отражения хозяйственных операций. Книга учета доходов и расходов ведется в электронном виде.

Начисление заработной платы в ООО «Стройинтерком-2007» производится согласно штатного расписания с выплатой по итогу работы с применением компьютерной программы. Расчеты с работниками предприятия производятся путем перечисления денежных средств в банк, для зачисления на картсчета.

Поступление на расчетный счет и списание денежных средств предприятия отражается в ж-о №2 «Расчетные счета» с помощью компьютерной программы. Списание средств производится с помощью программы Клиент-банк.

Ведение журнала №1 «Касса» и отчетов кассира осуществляется с помощью компьютерной программы.

Отчетным годом является календарный год − с 1 января по 31 декабря включительно.

Месячная и квартальная отчетность является промежуточной и составляется нарастающим итогом с начала отчетного года. Днем представления организацией бухгалтерской отчетности считается дата отправки почтового отправления с описью вложения или дата ее отправки по телекоммуникационным каналам связи либо дата фактической передачи по принадлежности.

Бухгалтерская отчетность ООО «Стройинтерком-2007» состоит из: бухгалтерского баланса; отчета о прибылях и убытках; пояснительной записки.

Учетная политика для целей бухгалтерского и налогового учета ООО «Стройинтерком-2007» составлена одним приказом.

Под основными элементами учетной политики понимают методические, технические и организационные.

Уровень применяемой предприятием учетной политики в целях ведения бухгалтерского учета оценивается хорошо.

Хороший уровень свидетельствует о том, что:

− учетная политика в целях ведения бухгалтерского учета присутствует;

− положения учетной политики соответствуют нормативным актам;

− большинство методик по ведению бухгалтерского учета в учетной политике ООО «Стройинтерком-2007» приведено.

Из проведенного анализа учетной политики в целях налогообложения можно сделать вывод, что уровень ее применяемости предприятием также соответствует хорошему.

Об этом свидетельствует следующее:

учетная политика в целях ведения налогового учета присутствует;

положения учетной политики соответствуют нормативным актам;

положения по ведению налогового учета в учетной политике предприятия присутствуют;

все аспекты налогового учета определены в соответствии с главой 25 НК РФ.

Проанализировав вышеизложенные данные, можно сделать вывод о том, что в ООО «Стройинтерком-2007» организация системы бухгалтерского учета ведется в соответствии с Федеральным законом «О бухгалтерском учете» № 402-ФЗ от 25.11.13 г., Положением по бухгалтерскому учету 1/2008 «Учетная политика организации», Положением по бухгалтерскому учету 4/99 «Бухгалтерская отчетность организации» и другими нормативными документами, а также способствует полному и своевременному отражению всех совершенных хозяйственных операций в учете.