3 Статистические индексы

Индексы – это относительные величины, характеризующие соотношение во времени или пространстве социально-экономических явлений. При всем их разнообразии индексы можно разделить на 2 класса:

1. Индивидуальные, элементарные (i);

2. Сводные, сложные (I).

Под элементарными понимают относительные величины, характеризующие изменение во времени показателей, относящихся к одному объекту, или сравнивающие размеры показателей для одновременно существующих однородных объектов:

или

или

где а1, а0– показатель в отчетном и базисном периоде;

а, в– показатели, характеризующие однородные объекты.

Свободными, сложными индексами называют относительные, показатели, характеризующие изменение сложного явления в целом:

На основании исходных данных, представленных в виде таблицы 8, 9, необходимо рассчитать индивидуальные индексы цен, себестоимости и физического объема по различным видам продукции и цехам, а также общие индексы товарооборота, цен и себестоимости в целом для данного цеха или предприятия, индексы переменного состава, структурных сдвигов и фиксированного состава по одному из основных видов продукции, выпускаемому разными цехами (производства). Причем индивидуальные индексы определяются:

ip=P1 /P0,iz=Z1 /Z0,iq=q1/q0,

где ip,iz,iq– соответственно индивидуальные индексы цены себестоимости, объема;

P1,Z1,q1– соответственно цена, себестоимость и объем продукции в отчетном периоде;

P0,Z0,q0– соответствующие показатели в базисном периоде.

По данным таблицы 8 следует рассчитать следующие общие индексы.

Общий индекс затрат на производство основных видов продукции, выпускаемых данным цехом (предприятием):

где

- себестоимость единицы продукции в

отчетном периоде;

- себестоимость единицы продукции в

отчетном периоде;

- объем производства данного вида

продукции в отчетном и базисном периоде.

- объем производства данного вида

продукции в отчетном и базисном периоде.

Общий индекс себестоимости основных видов продукции:

Общий индекс физического объема:

Проверить правильность расчета данных индексов на основе их взаимосвязи:

Кроме того, следует определить: абсолютную величину изменения затрат на производство основных видов продукции как разность числителя и знаменателя индекса затрат:

Абсолютная величина влияния изменения себестоимости единицы продукции на общее изменение затрат:

Абсолютная величина влияния объема производства продукции на общее изменение затрат:

Правильность расчетов следует проверить на основе взаимосвязи:

Аналогичные расчеты следует провести по группе общих индексов товарооборота, цен и физического объема.

;

; ;

;

где

- цена единицы продукции в отчетном и

базисном периодах.

- цена единицы продукции в отчетном и

базисном периодах.

А по возможности и по группе общих индексов затрат труда на производство продукции, трудоемкости и физического объема:

;

; ;

;

где

- трудоемкость изготовления единицы

продукции в отчетном и базисном периоде.

- трудоемкость изготовления единицы

продукции в отчетном и базисном периоде.

Запишем индивидуальные данные (таблицы 10, 11), умножив исходные данные на 1,25 согласно варианту.

Таблица 10 – Показатели товарооборота и затрат на производство различных видов продукции

|

Основные виды продукции |

Объем производства продукции, тыс.т. |

Себестоимость ед. продукции, тыс. руб. / т |

Цена за ед., тыс. руб. / т |

Затраты труда на ед., час/т | ||||||

|

баз. |

отч. |

баз. |

отч. |

баз. |

отч. |

баз. |

отч. | |||

|

А |

36,25 |

31,25 |

17,5 |

18,125 |

23,375 |

24 |

8,125 |

8,5 | ||

|

Б |

82,5 |

80,125 |

14,375 |

15 |

18,75 |

18,75 |

11,25 |

11,5 | ||

|

В |

33,75 |

33,25 |

21,25 |

21,875 |

26,25 |

26,25 |

16,25 |

16,875 | ||

|

Г |

40,625 |

41,25 |

11,25 |

11,875 |

15 |

15,25 |

11,25 |

12 | ||

Таблица 11 – Показатели затрат на производство основного вида продукции в различных цехах

|

Участок, цех, предприятие |

Объем производства, тыс.т. |

Себестоимость ед. продукции, тыс. руб. / т | |||

|

баз. |

отч. |

баз. |

отч. | ||

|

Цех 1 |

125 |

127,5 |

75 |

77,5 | |

|

Цех 2 |

25 |

26,25 |

40 |

40 | |

|

Цех 3 |

20 |

21,25 |

37,5 |

41,25 | |

Определяем индивидуальные индексы (таблица 12, 13).

Таблица 12 – Индивидуальные индексы для данных таблицы 10

|

Основные виды продукции |

Индивидуальные индексы | |||

|

объема, iq |

себестои-мости, iz |

цены, ip |

затрат труда, it | |

|

А |

0,8621 |

1,0357 |

1,0267 |

1,0462 |

|

Б |

0,9712 |

1,0435 |

1,0000 |

1,0222 |

|

В |

0,9852 |

1,0294 |

1,0000 |

1,0385 |

|

Г |

1,0154 |

1,0556 |

1,0167 |

1,0667 |

Таблица 13 – Индивидуальные индексы для данных таблицы 11

|

Участок, цех, предприятие |

q0 |

q1 |

z0 |

z1 |

iq |

iz |

|

Цех 1 |

125 |

127,5 |

75 |

77,5 |

1,0200 |

1,0333 |

|

Цех 2 |

25 |

26,25 |

40 |

40 |

1,0500 |

1,0000 |

|

Цех 3 |

20 |

21,25 |

37,5 |

41,25 |

1,0625 |

1,1000 |

Определим общие индексы по данным таблицы 10 (таблица 14, 15, 16).

Таблица 14 - Общие индексы затрат, себестоимости и физического объема

|

Основные виды продукции |

q0 |

q1 |

z0 |

z1 |

z0·q0 |

z0·q1 |

z1·q1 |

|

А |

36,25 |

31,25 |

17,5 |

18,125 |

634,375 |

546,875 |

566,4063 |

|

Б |

82,5 |

80,125 |

14,375 |

15 |

1185,938 |

1151,797 |

1201,875 |

|

В |

33,75 |

33,25 |

21,25 |

21,875 |

717,1875 |

706,5625 |

727,3438 |

|

Г |

40,625 |

41,25 |

11,25 |

11,875 |

457,0313 |

464,0625 |

489,8438 |

|

Итого |

|

|

|

|

2994,531 |

2869,297 |

2985,469 |

Общий индекс затрат на производство основных видов продукции, выпускаемых данным цехом (предприятием):

Общий индекс себестоимости основных видов продукции:

Общий индекс физического объема:

Проверим правильность расчета данных индексов на основе их взаимосвязи:

Определим: абсолютную величину изменения затрат на производство основных видов продукции как разность числителя и знаменателя индекса затрат:

Абсолютная величина влияния изменения себестоимости единицы продукции на общее изменение затрат:

Абсолютная величина влияния объема производства продукции на общее изменение затрат:

Правильность расчетов проверим на основе взаимосвязи:

Затраты в целом уменьшились на 9,062 тыс. руб., за счет снижения объема производства – на 125,234 тыс. руб. и за счет роста себестоимости – на 116,172 тыс. руб.

Таблица 15 - Общие индексы выручки, цены и физического объема

|

Основные виды продукции |

q0 |

q1 |

р0 |

р1 |

р0· q0 |

р0·q1 |

р1·q1 |

|

А |

36,25 |

31,25 |

23,375 |

24 |

847,3438 |

730,4688 |

750 |

|

Б |

82,5 |

80,125 |

18,75 |

18,75 |

1546,875 |

1502,344 |

1502,344 |

|

В |

33,75 |

33,25 |

26,25 |

26,25 |

885,9375 |

872,8125 |

872,8125 |

|

Г |

40,625 |

41,25 |

15 |

15,25 |

609,375 |

618,75 |

629,0625 |

|

Итого |

|

|

|

|

3889,531 |

3724,375 |

3754,219 |

Выручка в целом уменьшилась на 135,312 тыс.руб., из них - за счет снижения объема производства – на 165,156 тыс.руб., и роста цен – на 29,844 тыс. руб.

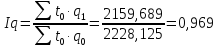

Таблица 16 - Общие индексы затрат времени, трудоемкости и физического объема

|

Основные виды продукции |

q0 |

q1 |

t0 |

t1 |

t0· q0 |

t0·q1 |

t1·q1 |

|

А |

36,25 |

31,25 |

8,125 |

8,5 |

294,531 |

253,906 |

265,625 |

|

Б |

82,5 |

80,125 |

11,25 |

11,5 |

928,125 |

901,406 |

921,438 |

|

В |

33,75 |

33,25 |

16,25 |

16,875 |

548,438 |

540,313 |

561,094 |

|

Г |

40,625 |

41,25 |

11,25 |

12 |

457,031 |

464,063 |

495 |

|

Итого |

|

|

|

|

2228,125 |

2159,689 |

2243,156 |

Затраты времени в общем увеличились на 15,031 тыс. час., из них - за счет снижения объема производства – снизились на 68,438 тыс. час., и выросли за счет роста трудоемкости – на 83,469 тыс. час.

На основе данных таблицы 11 рассчитаем индексы переменного, фиксированного состава и структурных сдвигов. Получение средних индексов себестоимости приведено в таблице 17.

Таблица 17 – Получение средних индексов себестоимости

|

Участок, цех, предприятие |

q0 |

q1 |

z0 |

z1 |

d0 |

d1 |

z0·d0 |

z0·d1 |

z1·d1 |

|

Цех 1 |

125 |

127,5 |

75 |

77,5 |

0,735 |

0,750 |

55,147 |

56,250 |

58,125 |

|

Цех 2 |

25 |

26,25 |

40 |

40 |

0,147 |

0,154 |

5,882 |

6,176 |

6,176 |

|

Цех 3 |

20 |

21,25 |

37,5 |

41,25 |

0,118 |

0,125 |

4,412 |

4,688 |

5,156 |

|

Итого |

170 |

175 |

|

|

1 |

1,029 |

65,441 |

67,114 |

69,458 |

Правильность расчета индексов проверим на основе их взаимосвязи:

Средняя себестоимость в целом выросла

на 6,1% (на 69,458 –67,114

= 2,344 руб.) – индекс переменного

состава, за счет изменения себестоимости

в отдельных цехах она выросла на 3,5% (или

на 65,441 0,035

= 2,290 руб.) – индекс фиксированного

состава, за счет изменения структуры

выпуска она увеличилась на 2,6 % (или на

65,441

0,035

= 2,290 руб.) – индекс фиксированного

состава, за счет изменения структуры

выпуска она увеличилась на 2,6 % (или на

65,441 0,0026

= 0,170 руб.) – индекс структурных изменений.

0,0026

= 0,170 руб.) – индекс структурных изменений.