1. Теоретические аспекты оборотного капитала предприятия

В системе приоритетов, хозяйствующей в условиях рыночной экономики предпринимательской организации, основная роль принадлежит капиталу. При этом единства подходов к толкованию сущности этой ключевой экономической категории не наблюдается.

Многообразие трактовок капитала определяется различиями и большим количеством сущностных сторон. Рассмотрим некоторые из них.

В теории финансов капитал определяется как часть финансовых ресурсов. «Значительная часть финансовых ресурсов, авансированная и инвестируемая в производство с целью получения прибыли, есть капитал». Финансовые ресурсы Г. Поляк определяет, как денежные средства целевого использования, обладающие потенциальной возможностью мобилизации и иммобилизации: «В капитале отражается система денежных отношений, воплощающая цикличное движение финансовых ресурсов — от их мобилизации в централизованные и нецентрализованные фонды денежных средств, затем распределение и перераспределение и, наконец, получение вновь созданной стоимости, в том числе прибыли. Таким образом, движение капитала и управление им отражают движение финансовых ресурсов и управление этим процессом. Однако в отличие от управления финансами, функционированием которых пронизано все социально-экономическое развитие, управление капиталом сосредоточено в сфере материального производства» [19].

И. Бланк выделяет следующие характеристики капитала как объекта управления: накопленная ценность, производственный ресурс, инвестиционный ресурс, источник дохода, объект временного предпочтения, объект купли-продажи, объект собственности и распоряжения, носитель факторов риска и ликвидности. С учетом этих характеристик он определяет капитал как накопленный путем сбережений запас экономических благ в форме денежных средств и капитальных товаров, вовлекаемых собственниками в экономический процесс в качестве факторов производства, обеспечивающих получение дохода. Он же приводит достаточно полную классификацию видов капитала (табл. 1), в том числе по признаку сферы.

Таблица 1

Классификация видов капитала

|

Признак классификации |

Классификационные группы |

|

Источники формирования | |

|

Титул собственности |

Собственный капитал. Заемный капитал. |

|

Формы привлечения | |

|

Организационно-правовая форма привлечения |

Акционерный капитал. Паевой капитал. Индивидуальный капитал. |

|

Натурально-вещественная форма привлечения |

Капитал в денежной форме. Капитал в финансовой форме. Капитал в материальной форме. Капитал в нематериальной форме. |

|

Временной период привлечения капитала |

Долгосрочный капитал. Краткосрочный капитал. |

|

Характер использования | |

|

Степень вовлеченности в экономический процесс |

Капитал, используемый в экономическом процессе. Капитал, не используемый в экономическом процессе. |

|

Сфера использования |

Капитал, используемый в реальном секторе экономики. Капитал, используемый в финансовом секторе экономики. |

|

Направления использования в хозяйственной деятельности |

Капитал, используемый как инвестиционный ресурс. Капитал используемый как производственный ресурс. Капитал, используемый как кредитный ресурс. |

|

Особенности использования в инвестиционном процессе |

Первоначальный капитал. Реинвестируемый капитал. Дезинвестируемый капитал. |

|

Особенности использования в производственном процессе |

Основной капитал. Оборотный капитал. |

|

Уровень риска |

Безрисковый капитал. Низкорисковый капитал. Среднерисковый капитал. Высокорисковый капитал. |

|

Соответствие правовым нормам использования |

Легальный капитал. «Теневой» капитал. |

В. Ковалев выделяет три подхода к трактовке капитала: экономический, бухгалтерский, учетно-аналитический.

В рамках первого рассматривается так называемая физическая концепция капитала как совокупности ресурсов, являющихся универсальным источником доходов общества. Капитал подразделяется на: личностный (неотчуждаемый от носителя, т.е. индивида), частный, публичных союзов (включая государство). Каждый из двух последних видов, в свою очередь, подразделяется на реальный и финансовый. Реальный воплощается в материально-вещественных благах — факторах производства (здания, машины, транспортные средства, сырье и др.); финансовый — в ценных бумагах и денежных средствах.

В рамках второго подхода капитал трактуется как интерес хозяйствующего субъекта в активах: капитал выступает синонимом чистых активов (разность величин активов и обязательств).

Третий (учетно-аналитический подход) — комбинация первых двух, использующая модификацию физической и финансовой концепций: капитал как совокупность ресурсов, отличающихся направлениями вложений (капитал облекается в некоторую физическую форму) и источниками происхождения.

В. Бочаров рассматривает капитал с позиции корпоративных финансов: капитал отражает финансовые отношения, возникающие между корпорацией и другими субъектами рынка по поводу формирования и использования.

Автор выделяет следующие признаки капитала [7]:

- богатство, используемое в целях его собственного увеличения;

- основа роста благосостояния собственников в текущем и будущем периодах;

- характеристика источников средств корпорации (статьи пассива);

- измеритель эффективности производственно-коммерческой и финансово-инвестиционной сфер деятельности корпорации.

Движение капитала сопровождается трансформацией его форм: денежной — в производственную и далее — в товарную.

Характерной особенностью производственной формы капитала является отличная интенсивность движения составляющих. Часть производственного капитала в форме средств труда (основной капитал) функционирует на длительном промежутке времени; другая часть (оборотный капитал) используется в процессе производства однократно.

Разделение производственного капитала на основной и оборотный объясняется не только особенностями оборота этих составляющих, но и способом переноса их стоимости на готовый продукт (товары, услуги). Составляющие оборотного капитала в каждом производственном цикле потребляются полностью, перенося свою стоимость на стоимость готовой продукции. В то же время основные средства находятся в производственном процессе в течение нескольких производственных циклов и переносят свою стоимость на производимую продукцию частично (в виде амортизационных отчислений, величина которых зависит от применяемых технологий и уровня организации производства).

В настоящее время исчерпывающее определение оборотного капитала, позволяющее определить его экономическую природу, особенности формирования и использования, также отсутствует.

В эпоху становления и функционирования экономики госкапитализма (20-е гг. прошлого столетия) оборотный капитал трактовали как средства предприятий на: приобретение материалов и топлива, оплату труда рабочих и администрации, текущий ремонт машин и оборудования, внепроизводственные и другие затраты, осуществляемые в течение отчетного периода [6]. В этом контексте эта категория совпадает с используемой в финансовом учете категорией «Оборотные средства».

В 50-60-е гг. XX в. в работах А. Бородавкина, П. Парфаньяк и др. авторов в оборотные средства предприятия предлагалось включать оборотные фонды и фонды обращения. С. Барнгольц приводит следующее определение: «Оборотные средства - средства, авансированные для формирования запасов оборотных фондов и фондов обращения, малоценных и быстроизнашивающихся предметов (в пределах их стоимости, включающей и амортизационные отчисления), необходимых для поддержания непрерывности производственного процесса» [3].

Некоторые исследователи отождествляют понятия «оборотные средства» и «активы». В частности, В. Ковалев определяет оборотные средства как «мобильные активы предприятия, которые являются денежными средствами или могут быть обращены в них в течение года или одного производственного цикла».

В. Артеменко и М. Белендир также полагают, что «термин оборотный капитал относится к текущим активам предприятия».

А. Шеремет и Р. Сайфулин считают, что «оборотные средства — капитал предприятия, вложенный в текущие активы». По материально-вещественному признаку в их состав они предлагают включать: предметы труда (сырье, материалы, топливо и т.д.), готовую продукцию на складах, товары для перепродажи, денежные средства и средства в расчетах.

Таким образом, категории оборотных активов и оборотных средств различаются. Большая часть оборотных производственных активов обладает не только стоимостным выражением, но и обладает физическим измерением, сохраняющимся во времени. При этом стоимость вложенного в активы капитала изменяется во времени.

В качестве примера приведем требование МСФО-2 оценивать запасы по меньшей из величин: себестоимости и чистой цене продажи. В соответствии с этим требованием предприятие, которое произвело 10 000 ед. продукции по себестоимости 50 руб. за ед. и цене реализации 100 руб. за ед., отразит в отчетности запасы готовой продукции на сумму 500 000 руб. Однако если цена реализации ед. продукции упадет до 30 руб., то в отчетности будет фигурировать величина 300 000 руб.

Приведенные тезисы позволяют уточнить содержание понятия «оборотный капитал». Под оборотным капиталом предпринимательской организации следует понимать текущие пассивы (собственный оборотный и краткосрочный заемный капитал) и текущие активы, формируемые на их основе и включающие необходимые в очередном производственном цикле запасы сырья, материалов, незавершенной и готовой продукции, а также денежные средства для покрытия производственных и внепроизводственных затрат в сферах снабжения, производства и сбыта.

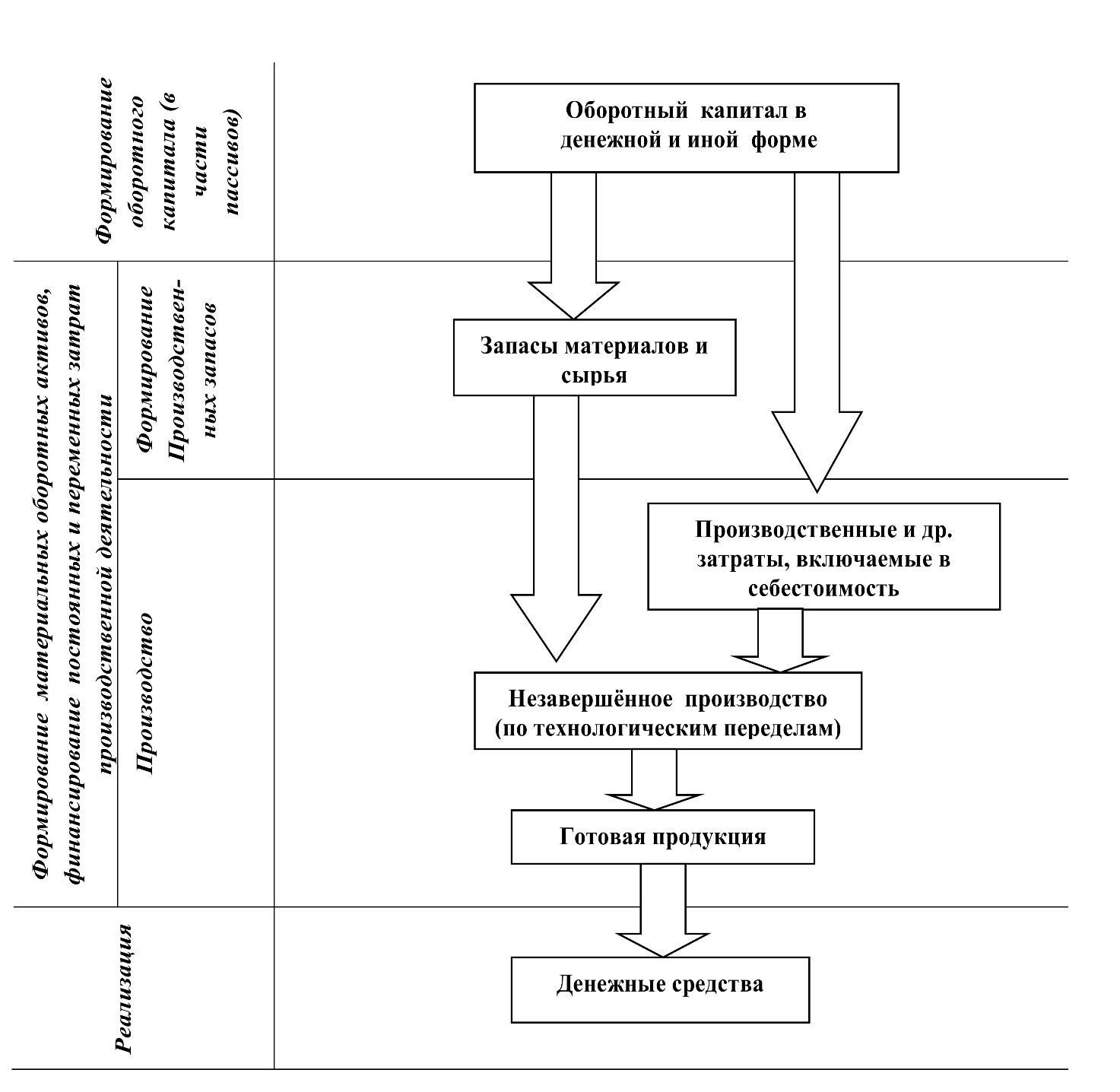

Приведенная трактовка оборотного капитала в части пассивов — источников финансирования оборотных активов в целом совпадает с трактовкой А.Ковалева: «Оборотные средства представляют собой авансированную в денежной форме стоимость для планомерного образования и использования оборотных производственных фондов и фондов обращения в минимально необходимых размерах, обеспечивающих выполнение производственной программы и своевременность осуществления расчетов» [14] и согласуется с известной циклограммой трансформации элементов оборотного капитала на этапах производственно-коммерческого цикла (рис.1).

Рис. 1. Трансформация элементов оборотного капитала на этапах производственно-коммерческого цикла

Денежные средства, авансированные в оборотные активы, трансформируются в запасы сырья и материалов (материальные оборотные активы), используются для покрытия постоянных и переменных затрат (заработная плата, общепроизводственные и внепроизводственные расходы и пр.), включаемых в себестоимость готовой продукции.

По завершении этапа реализации продукции, авансированные в оборотные активы средства возвращаются в виде части выручки от продаж (увеличенной на величину прибыли).

В учетно-расчетных операциях оборотный капитал в части активов участвует исключительно в денежной форме. По этой причине В.Палий определяет оборотные активы как «ресурсы, способные в будущем обеспечить экономическую выгоду или, наоборот, стать источником потенциального убытка в случае, если их относят к текущим эксплуатационным расходам».

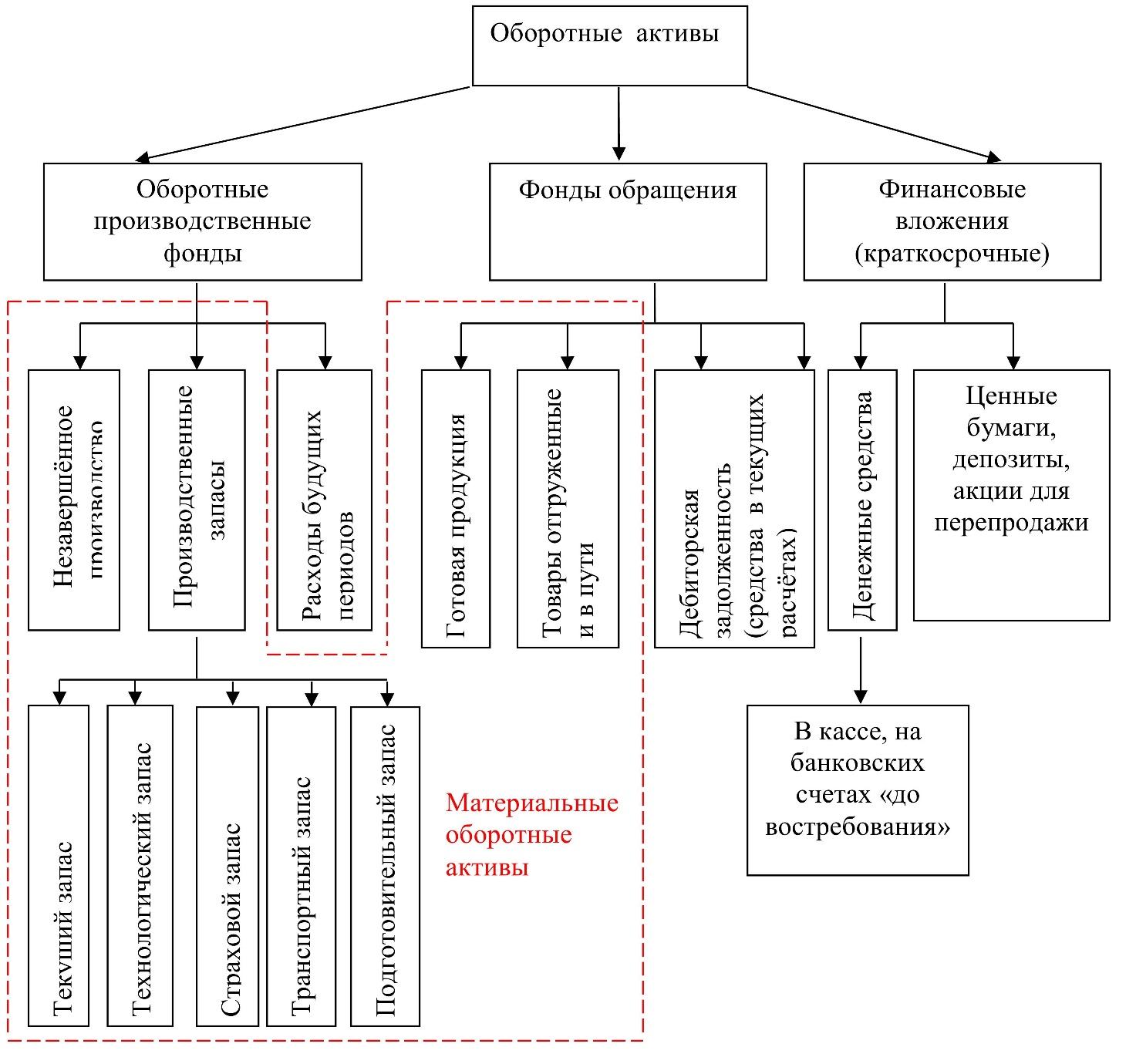

Структура оборотных активов представлена на рис. 2 [8].

К материальным оборотным активам относят производственные запасы (материальные ресурсы, предназначенные для дальнейшей переработки) и готовую продукцию. Сюда включается и задел незавершенного производства (необходимое условие непрерывности производства).

Средства в текущих расчетах — обязательства физических и юридических лиц перед предприятием. За исключением безнадежных долгов являются высоколиквидными активами (обращаются в денежные средства в соответствии с установленным графиком платежей).

Краткосрочные финансовые вложения — находящиеся на балансе предприятия государственные и муниципальные ценные бумаги, ценные бумаги других организаций, в т. ч. долговые ценные бумаги с определенной датой и стоимостью погашения (облигации, векселя); предоставленные другим организациям займы; депозитные вклады в кредитных организациях, дебиторская задолженность, приобретенная на основании уступки права требования, и пр.

Срок погашения краткосрочных финансовых вложений не должен превышать одного года. МСФО-2 определяет денежные средства как наличные деньги и вклады «до востребования».

Рис. 2. Элементный состав оборотных активов

Рассмотрим элементы материальных оборотных активов, оказывающие значительное влияние на себестоимость продукции и в целом на результаты деятельности предприятия.

Наличие производственных запасов сырья, материалов и комплектующих является необходимым условием бесперебойной работы современного предприятия. Углубляющаяся специализация производства ведет к появлению все большего числа предметов труда в производственных запасах, на величину которых оказывают влияние следующие факторы: величина потребности в запасах; периодичность запуска в производство партий изделий у поставщиков или их расхода у потребителя; сезонность производства и потребления ресурсов; территориальное размещение предприятия (отдаленность от поставщиков).

По назначению элементы производственного запаса подразделяются на: текущий, страховой, подготовительный, технологический, транспортный.

Текущий запас предназначен для бесперебойного снабжения производства в период между последовательными поставками.

Страховой запас необходим для обеспечения производства материалами в случае отклонений периодичности и величины партий поставок от расчетных величин (если новая партия материала задерживается, возникает угроза остановки производства).

Подготовительный запас образуется в связи с необходимостью предварительных операций выгрузки, приемки и складирования поступившего материала. Технологический и транспортный запасы создаются в случаях: транспортный — наличия значительных расстояний между поставщиком и предприятием-потребителем, технологический — в случае, если это предусмотрено применяемой технологией.

Наличие запаса готовой продукции является необходимым условием непрерывности производственной деятельности предприятия, а его величина влияет на устойчивость производственной сферы (чрезвычайно низкий запас не обеспечит компенсацию колебаний производства и сбыта, а высокий — увеличит затраты на хранение и обслуживание запасов).

Ведущую роль в составе источников финансирования оборотных активов призваны играть собственные оборотные средства, которые обеспечивают финансовую устойчивость, имущественную и оперативную самостоятельность предприятия.

Для современного промышленного предприятия собственные оборотные средства являются источником покрытия запасов (нормируемых оборотных активов). Первоначальное их формирование происходит в момент создания компании и образования уставного капитала. В дальнейшем основным источником прироста собственного оборотного капитала становится чистая прибыль, а также приравненные к собственным средства: устойчивые пассивы (минимальная задолженность по оплате труда; резерв предстоящих платежей; минимальная переходящая задолженность бюджету; средства, поступающие в виде предоплаты за продукцию; переходящие остатки фонда потребления и др.).

Итак, неотъемлемой частью предпринимательской деятельности торгово-промышленных предприятий является наличие функционирующего капитала для осуществления бесперебойного процесса воспроизводства, наиболее эффективного его использования, обеспечивающего рост прибыли и создание необходимых накоплений для дальнейшего расширения производства, повышения конкурентоспособности продукции и завоевания новых рынков сбыта.

Оборотный капитал – наиболее подвижная часть капитала предприятия, которая, в отличие от основных средств, легко преобразуется в денежные средства, используемые для финансирования его хозяйственной деятельности [9].

Одной из задач управления финансами предприятия является переход к управлению оборотным капиталом, поскольку он занимает особое место и является частью производственных ресурсов любой организации, который важен для предприятий самых различных отраслей национальной экономики [20].

Рассмотрим далее структуру оборотного капитала предприятия на примере ПАО «Научно-производственная корпорация «Иркут», а также проведем анализ изменения величины оборотного капитала предприятия и эффективности его использования.

2.АНАЛИЗ ИСПОЛЬЗОВАНИЯ ОБОРОТНОГО КАПИТАЛА ПРЕДПРИЯТИЯ НА ПРИМЕРЕ ПАО «НАУЧНО-ПРОИЗВОДСТВЕННАЯ КОРПАРАЦИЯ «ИРКУТ»

Эффективное управление оборотным капиталом является важным шагом для обеспечения того, чтобы поддерживать достаточные ликвидные ресурсы для ежедневных бизнес-операций компании. Оборотный капитал является мерой денежных средств и ликвидных активов, доступных для финансирования необходимой операции компании день в день [13].

Оборотный капитал создает условия непрерывности производственного процесса и во многом обуславливает его эффективность. Решение таких задач как формирование и рациональное использование оборотных средств дает возможность уменьшить себестоимость готовой продукции, ускорить оборачиваемость активов предприятия и в итоге приумножить прибыль. К тому же оборачиваемость активов оказывает влияние и на финансовое состояние организации в целом.

Управление оборотным капиталом на предприятии необходимо выстраивать таким образом, чтобы повысить наличие денежных средств внутри компании. Предприятия все больше предают приоритетное значение наличию постоянного стабильного денежного потока и привлечению инвестиций, которые помогают собственникам найти скрытые деньги в своих компаниях.

Величина и структура оборотных активов должны соответствовать потребностям организации. Оборотные средства должны быть минимальны, но достаточны для бесперебойной и успешной работы компании.

Управление оборотным капиталом предприятия представляет собой реализацию процесса их кругооборота по различным стадиям: денежной, производственной и товарной (рис. 3).

Оборотные средства начинают свой кругооборот с первоначальной стадии – денежной. На данном этапе происходит авансирование оборотного капитала в товарно-материальные ценности (производственные запасы). Кроме того, предприятие подготавливает необходимые условия для выпуска продукции.

Рис. 3. Кругооборот оборотного капитала предприятия

Далее оборотные средства переходят во вторую – производственную стадию. Здесь отмечается непосредственно производственная деятельность компании, т.е. создается новый продукт путем соединения трудовых и товарно-материальных ресурсов. Выходит, что производственные запасы превращаются в готовую продукцию, и начинается третья стадия кругооборота – товарная.

На третьей стадии осуществляется продажа произведенной продукции. Таким образом, происходит возмещение произведенных затрат (использованного оборотного капитала для создания готового товара) и получение денежных средств от покупателей. Таким образом, товарный капитал снова перевоплощается в капитал денежный, а предприятие получает прибыль от реализации конечного товара. Затем начинается новый кругооборот капитала [4].

Для устойчивого постоянного производственного процесса на предприятии оборотный капитал должен находиться в любое время в каждой из стадий кругооборота. Это непременно важная закономерность правильного и обоснованного управления оборотными средствами.

От того насколько эффективно происходит управление оборотными активами на предприятии, зависят результаты финансово-хозяйственной деятельности и, следовательно, финансовая устойчивость компании в целом [11].

Далее проанализируем эффективность использования оборотного капитала на примере предприятия публичного акционерного общества «Научно-производственная корпорация «Иркут».

Публичное акционерное общество «Научно-производственная корпорация «Иркут» (ПАО «Корпорация «Иркут») – вертикально-интегрированное предприятие, обеспечивающее полный цикл работ по проектированию, испытаниям, производству, маркетингу, реализации и послепродажному обслуживанию авиационной техники военного и гражданского назначения [18].

ПАО «Корпорация «Иркут» создано в 2002 г. на базе ОАО «Иркутское авиационное производственное объединение». Интеграция в корпоративную структуру ОАО «ОКБ им. А.С. Яковлева» обеспечила расширение продуктового ряда и устойчивое развитие Корпорации.

Конструкторский коллектив «ОКБ им. А.С. Яковлева» стал базой для создания Инженерного центра им. А.С. Яковлева – главного конструкторского подразделения ПАО «Корпорация Иркут».

Опытное и серийное производство продукции предприятия обеспечивает Иркутский авиационный завод (ИАЗ) — филиал ПАО «Корпорация «Иркут».

С момента создания Корпорация увеличила выручку более чем в 3 раза и вошла в число лидеров высокотехнологичной промышленности России. Рентабельность предприятия – самая высокая среди предприятий ОАК – обеспечена современной производственно-технологической базой и внедрением передовых методов управления программами и ресурсами.

ПАО «Корпорация «Иркут» в качестве головного исполнителя контрактов увеличивает поставки самолетов Су-30СМ и Як-130 Министерству обороны Российской Федерации.

Министерство промышленности и торговли России шесть лет подряд, начиная с 2009 года, присваивало ПАО «Корпорация «Иркут» звание лучшего экспортера в номинации «Авиастроение (самолетостроение)». Основу экспорта Корпорации составляют самолеты Су-30МК и Як-130, которые продвигаются на внешний рынок во взаимодействии с Федеральной службой по военно-техническому сотрудничеству России и ОАО «Рособоронэкспорт».

В рамках международной промышленной кооперации ИАЗ выпускает компоненты для пассажирских самолетов семейства Airbus A320.

В рамках стратегии диверсификации ПАО «Корпорация «Иркут», как головной исполнитель, разрабатывает и организует производство ближне/среднемагистрального пассажирского самолета МС-21. Его создание предусмотрено Государственной программой «Развитие авиационной промышленности» на 2013-2025 годы. В интересах программы МС-21 Корпорация расширяет научно-промышленную кооперацию с центрами компетенции ПАО «ОАК».

Итак, рассмотрим основные экономические показатели деятельности предприятия за 2013, 2014 и 2015 года (таблица 2). Для анализа нам потребуется бухгалтерский баланс предприятия (Приложение 1) и отчет о финансовых результатах (Приложение 2) [2].

Таблица 2

Основные экономические показатели деятельности предприятия за 2013-2015 гг., тыс. руб

|

Показатель |

2013 |

2014 |

Изменение |

2015 |

Изменение | ||||

|

тыс. руб. |

% |

тыс. руб. |

% | ||||||

|

Выручка от реализации |

58 142 058 |

59 380 219 |

1 238 161 |

2,13 |

82 786 503 |

23 406 284 |

39,42 | ||

|

Себестоимость продаж |

48 480 116 |

53 562 388 |

5 082 272 |

10,48 |

69 645 332 |

16 082 944 |

30,03 | ||

|

Прибыль (убыток) от продаж |

3 869 663 |

1 272 207 |

-2 597 456 |

-67,12 |

6 839 914 |

5 567 707 |

437,64 | ||

Как видно из данной таблицы, в 2015 году наблюдается значительный рост всех показателей по сравнению с 2014 годом, так «Выручка от реализации» выросла на 39,42 %, «Себестоимость продаж» - на 30,03 %, а «Прибыль (убыток) от продаж» вырос в 5 раз. В 2014 году наблюдается резкое снижение показателя «Прибыль (убыток) от продаж» (на 67,12 %), это связано с низкой выручкой от реализации, большой себестоимостью продаж и большими коммерческими расходами, а по показателям «Выручка от реализации» и «Себестоимость продаж» наблюдается не значительный рост – 2,13 % и 10,48 % соответственно.

Для более детального изучения состава оборотного капитала, рассмотрим динамику и структуру оборотного капитала (табл. 3).

Таблица 3

Анализ динамики и структуры оборотного капитала предприятия

за 2013-2015 гг., тыс. руб

|

Показатель |

2013 |

2014 |

Изменение |

2015 |

Изменение | ||

|

тыс. руб. |

% |

тыс. руб. |

% | ||||

|

Запасы |

30 744 190 |

36 235 664 |

5 491 474 |

17,86 |

27 562 293 |

-8 673 371 |

-23,94 |

|

Дебиторская задолженность |

42 323 019 |

62 260 937 |

19 937 918 |

47,11 |

94 936 780 |

32 675 843 |

52,48 |

|

Денежные средства |

13 315 358 |

25 204 112 |

11 888 754 |

89,29 |

23 763 150 |

-1 440 962 |

-5,72 |

|

Итого оборотного капитала |

86 382 567 |

123 700 713 |

37 318 146 |

43,20 |

146 262 223 |

22 561 510 |

18,24 |

|

Совокупные активы |

106 302 991 |

150 293 281 |

43 990 290 |

41,38 |

178 236 959 |

27 943 678 |

18,59 |

|

Доля оборотного капитала, в общей сумме активов, % |

81,26 |

82,31 |

1,29 |

82,06 |

-0,30 | ||

В ходе анализа динамики и структуры оборотного капитала «Корпорации «Иркут», было выявлено, что в общей сумме активов доля оборотного капитала составляет на протяжении трех лет больше 80 % - 81,26 % в 2013 году, 82,31 % в 2014 году и 82,06 % в 2015 году. Доля оборотного капитала значительна, поэтому можно говорить о том, что предприятие будет получать высокую прибыль.

В 2014 году на рост оборотного капитала повлиял значительный рост по таким показателям как дебиторская задолженность и денежные средства на 47,11 и 89,29 % соответственно.

В 2015 году оборотный капитал по-прежнему растет (на 18,24 %), однако по показателям запасы и денежные средства наблюдается уменьшение (на 23,94 и 5,72 % соответственно), так же незначительно уменьшается доля оборотного капитала в общей сумме активов (на 0,3 %).

В анализируемом периоде наблюдается тенденция к увеличению дебиторской задолженности, что будет отрицательно влиять на прибыль предприятия, так как будут задержки с получением денежных средств.

Денежные средства значительно увеличились в 2014 году (на 89,29 %), следовательно, высвободившиеся денежные средства могут быть включены в оборот для увеличения продукции, однако на данном предприятии этого не наблюдается.

Эффективность управления оборотным капиталом можно оценивать с помощью различных показателей, одним из которых является операционный цикл (это период в днях, в течение которого оборотный капитал совершает полный оборот) (рис. 4).

Рис 4. Оборот оборотного капитала

Менеджмент компании заинтересован в том, чтобы оборот был непрерывен и имел определенную скорость (измеряется в днях).

Операционный цикл – расчетный параметр, который включает в себя производственный и финансовый циклы, но не равняется их сумме (рис. 5).

Производственный цикл – период времени в днях, который начинается с момента поступления сырья и материалов на склад и заканчивается в момент отгрузки готовой продукции покупателю.

Финансовый цикл – период времени в днях с момента оплаты поставщикам поступивших сырья и материалов до момента оплаты покупателями отгруженной продукции.

Рис. 5. Длительность операционного, производственного и финансового циклов оборотного капитала

На основе имеющихся данных рассчитаем значения трех указанных выше циклов, начнем с расчета производственного цикла.

(1)

(1)

где, ПЦ – производственный цикл,

ПОсм– период оборачиваемости сырья и материалов,

ПОнзп– период оборачиваемости незавершенного производства,

ПОгп– период оборачиваемости готовой продукции.

Указанные периоды оборачиваемости рассчитываются следующим образом:

(2)

(2)

где, t– временной промежуток (360; 90; 30 дней),

КОсм– коэффициент оборачиваемости сырья и материалов:

(3)

(3)

где, СС – себестоимость продаж;

см – запасы сырья и материалов.

(4)

(4)

где, КОнзп– коэффициент незавершенного производства:

(5)

(5)

где, нзп – запасы незавершенного производства.

(6)

(6)

где, КОгп– коэффициент оборачиваемости готовой продукции:

(7)

(7)

где, гп – запасы готовой продукции.

Определим необходимые данные и проведем расчет периодов оборачиваемости и производственного цикла в течение трех лет (табл. 4).

Таким образом производственный цикл равен 218 дням в 2013 году, 228 – в 2014 и 134 – в 2015.

Резкое сокращение длительности производственного цикла в 2015 году может быть связано со следующими факторами:

совершенствование технологии;

применение более производительных оборудования, инструментов, средств технологического оснащения;

автоматизация производственных процессов и применение гибких интегрированных процессов;

специализация и кооперирование производства;

организация поточного производства;

гибкость (многофункциональность) персонала;

многие другие факторы, влияющие на длительность производственного цикла

Таблица 4

Расчет показателей производственного цикла за год

|

Показатель |

2013 |

2014 |

Темп прироста, % |

2015 |

Темп прироста, % |

|

Себестоимость продаж, тыс. руб. |

48 480 116 |

53 562 388 |

10,48 |

69 645 332 |

30,03 |

|

Запасы сырья и материалов, тыс. руб. |

9 139 862 |

13 177 447 |

44,18 |

12 278 470 |

-6,82 |

|

Запасы незавершенного производства, тыс. руб. |

15 203 596 |

18 352 591 |

20,71 |

12 619 237 |

-31,24 |

|

Запасы готовой продукции, тыс. руб. |

4 957 338 |

2 380 653 |

-51,98 |

993 294 |

-58,28 |

|

КОсм |

5,30 |

4,06 |

-23,37 |

5,67 |

39,55 |

|

ПОсм, дней |

68 |

89 |

30 |

63 |

-28 |

|

КОнзп |

3,19 |

2,92 |

-8,47 |

5,52 |

89,10 |

|

ПОнзп, дней |

113 |

123 |

9 |

65 |

-47 |

|

КОгп |

9,78 |

22,50 |

130,06 |

70,12 |

211,64 |

|

ПОгп, дней |

37 |

16 |

-57 |

5 |

-68 |

|

ПЦ, дней |

218 |

228 |

5 |

134 |

-41 |

Теперь рассчитаем финансовый цикл предприятия за три года.

(8)

(8)

где, ФЦ – финансовый цикл,

ПЦ – производственный цикл,

ПОдз– период оборачиваемости дебиторской,

ПОкз– период оборачиваемости кредиторской задолженности.

Указанные периоды рассчитываются следующим образом:

(9)

(9)

где, t – временной промежуток (360; 90; 30 дней),

КОдз– коэффициент оборачиваемости дебиторской задолженности:

(10)

(10)

где, ДЗ – величина дебиторской задолженности.

(11)

(11)

где, КОкз– коэффициент оборачиваемости кредиторской задолженности:

(12)

(12)

где, СС – себестоимость продаж,

КЗ – величина кредиторской задолженности.

Определим необходимые данные и проведем расчет финансового цикла за три года (табл. 5).

Таблица 5

Расчет показателей финансового цикла за год

|

Показатель |

2013 |

2014 |

Темп прироста, % |

2015 |

Темп прироста, % |

|

Выручка, тыс. руб. |

58 142 058 |

59 380 219 |

2,13 |

82 786 503 |

39,42 |

|

Дебиторская задолженность, тыс. руб. |

42 323 019 |

62 260 937 |

47,11 |

94 936 780 |

52,48 |

|

Себестоимость продаж, тыс. руб. |

48 480 116 |

53 562 388 |

10,48 |

69 645 332 |

30,03 |

|

Кредиторская задолженность, тыс. руб. |

28 110 651 |

47 716 808 |

69,75 |

50 680 996 |

6,21 |

|

КОдз |

1,37 |

0,95 |

-30,58 |

0,87 |

-8,57 |

|

ПОдз, дней |

262 |

377 |

44 |

413 |

9 |

|

КОкз |

1,72 |

1,12 |

-34,91 |

1,37 |

22,42 |

|

ПОкз, дней |

209 |

321 |

54 |

262 |

-18 |

|

ПЦ, дней |

218 |

228 |

5 |

134 |

-41 |

|

ФЦ дней |

271 |

285 |

5 |

285 |

0 |

Таким образом финансовый цикл предприятия увеличился в 2014 году (с 271 до 285 дней), а в 2015 остался неизменным. Увеличение продолжительности финансового цикла негативно отражается на финансовой надежности предприятия, как следствие снижение платежеспособности и ликвидности.

Далее проведем расчет операционного цикла предприятия за три года.

(13)

(13)

где, ОЦ- операционный цикл,

ПЦ – производственный цикл,

ПОдз– период оборачиваемости дебиторской задолженности,

ПОдс– период оборачиваемости денежных средств:

(14)

(14)

где, КОдс– коэффициент оборачиваемости денежных средств:

(15)

(15)

где, ДС – величина денежных средств.

Определим необходимые данные и проведем расчет операционного цикла за три года (табл.6).

Таблица 6

Расчет показателей операционного цикла за год

|

Показатель |

2013 |

2014 |

Темп прироста, % |

2015 |

Темп прироста, % |

|

Выручка, тыс. руб. |

58 142 058 |

59 380 219 |

2,13 |

82 786 503 |

39,42 |

|

Денежные средства, тыс. руб. |

13 315 358 |

25 204 112 |

89,29 |

23 763 150 |

-5,72 |

|

КОдс |

4,37 |

2,36 |

-46,04 |

3,48 |

47,87 |

|

ПОдс, дней |

82 |

153 |

85 |

103 |

-32 |

|

ПОдз, дней |

262 |

377 |

44 |

413 |

9 |

|

ПЦ, дней |

218 |

228 |

5 |

134 |

-41 |

|

ОЦ, дней |

562 |

758 |

35 |

650 |

-14 |

Таким образом, операционный цикл предприятия увеличился в 2014 году (с 562 дней до 758), и уменьшился в 2015 года (до 650 дней). То есть полный оборот оборотный капитал нашего предприятия совершает почти за 2 года.

Увеличение длительности операционного цикла приводит к снижению эффективности управления дебиторской задолженностью и запасами предприятия, что приводит к ухудшению финансового состояния предприятия.

Однако, столь большая продолжительность всех трех циклов зависит от объективных и субъективных факторов.

К объективным факторам относится специфика деятельности предприятия. В нашем случае данный фактор имеет значительное влияние. Субъективные факторы зависят от финансовой политики менеджеров компании.

В целом, при прочих равных условиях, менеджеру выгодно сокращение всех трех циклов.

Управление операционным циклом является важным критерием долгосрочного устойчивого развития компании. Задачей менеджмента является уменьшение как производственного и финансового цикла, что позволит увеличить оборачиваемость и эффективность управления оборотными активами и бизнес процессами предприятия.

Для целей интерпретации величины циклов часто на практике рассчитывается показатель – рабочий капитал.

Рабочий капитал показывает превышение оборотных (текущих) активов над краткосрочными (текущими) обязательствами, следовательно:

(16)

(16)

где, РК – рабочий капитал,

ТА – текущие (оборотные) активы,

ТО – текущие (краткосрочные) обязательства.

Определим данные и проведем расчет рабочего капитала компании за три года (табл. 7).

Таблица 7

Расчет показателей рабочего капитала за год, тыс. руб

|

Показатель |

2013 |

2014 |

2015 |

|

Текущие активы |

87 937 982 |

125 644 060 |

148 811 574 |

|

Текущие обязательства |

36 542 537 |

62 150 065 |

69 331 232 |

|

Рабочий капитал |

51 395 445 |

63 493 995 |

79 480 342 |

В общем случае, считается что финансовый цикл характеризует период оборота рабочего капитала.

Следовательно, в нашем случае в 2013 году за 271 день совершается полный оборот капитала в размере 51 395 445 тыс. руб., в 2014 году за 285 дней – 63 493 995 тыс. руб. и в 2015 году за 285 дней – 79 480 342 тыс. руб.

Проанализировав эффективность использования оборотного капитала, можно сделать вывод, что предприятие является среднерентабельным, которое находится в зависимости от финансирования деятельности, по причине неэффективного использования оборотных активов предприятие имеет низкую оборачиваемость активов предприятия и денежных средств.

В ходе проведения анализа использования оборотного капитала были выявлены некоторые проблемы:

Недостаточный рост прибыли предприятия.

Постоянное использование краткосрочных займов.

Рост дебиторской задолженности.

Неэффективное использование оборотного капитала.

Нерациональный выбор модели управления оборотным капиталом.

Финансовое положение предприятий находится в прямой зависимости от эффективности использования оборотного капитала. Поэтому предприятия заинтересованы в рациональной организации оборотного капитала для получения наибольшего экономического эффекта. Значительные резервы повышения эффективности использования оборотного капитала кроются непосредственно в самом предприятии [17].

Рассмотрим далее возможные пути и способы повышения эффективности использования оборотного капитала предприятия.