Для банковских учреждений России проблемы управления рисками ликвидности на сегодня являются одними из наиболее актуальных. Такие проблемы, как отсутствие достаточного количества платежеспособных заемщиков, альтернативных кредитованию направлений инвестирования средств, недостаточный уровень доверия населения к банковской системе, ставят перед российскими банками чрезвычайно сложные задачи. В этой ситуации вопросы управления ликвидностью являются жизненно важными для эффективной деятельности банковской системы в целом. При этом не следует забывать, что потеря банком своей ликвидности может стать причиной потери средств или даже банкротства значительного количества его клиентов. Это делает банковскую ликвидность проблемой не только экономического, но и общественного значения.

Несмотря на разнообразие трактовок, риск ликвидности, в целом, обуславливает проблему недостаточности имеющихся и привлеченных средств для того, чтобы обеспечить возврат депозитов, выдачу кредитов и т.д. [2].

Недостаточность ликвидности обусловливается неожиданным и значительным оттоком депозитов, что заставляет банк занимать средства по более высокой процентной ставке, чем ставки, по которым делают подобные заимствования другие банки, что негативно влияет на прибыль. С другой стороны, получение прибыли тоже связано с временной потерей некоторой ликвидности. Проблемы с ликвидностью возникают в банке, если они возникают у клиентов; то есть свои проблемы с ликвидностью клиенты переводят на банк, который обязан их решать, так как за это банку уже оплачено самим фактом размещения клиентом своих денег на банковских счетах. Поэтому задачи по управлению ликвидностью заключаются в том, чтобы имеющиеся средства были в распоряжении банка тогда и там, когда и где они нужны ему больше всего. Ликвидность необходима банкам для того, чтобы быть готовыми к изъятию депозитов и удовлетворять спрос на кредиты.

Принято выделять внутренние и внешние (общесистемные) факторы, влияющие на потребность в ликвидных средствах и приводящих к росту риска ликвидности.

Среди факторов повышения риска ликвидности, связанных с деятельностью конкретного банка, выделяют следующие: дисбаланс денежных потоков, вызванный несоответствием структуры требований и обязательств банка; недостаточность ликвидных активов; нестабильность ресурсной базы; низкий рейтинг банка; неэффективная стратегия управления ликвидностью (например, приоритетность доходности над ликвидностью) [3].

К общесистемным факторам относятся: неразвитость финансового рынка, нехватка ликвидных рынков для отдельных активов, что затрудняет их продажу по приемлемой цене в короткие сроки, кризисные явления в экономике, которые делают невозможным бесперебойное привлечения средств и тому подобное.

В современных кризисных условиях проблемы управления риском ликвидности вызваны рядом дополнительных факторов, как внешних, так и внутренних. К внутренним можно отнести осуществление рисковой деятельности, ухудшение качества активов, низкий уровень менеджмента, значительные отчисления в резервы, увеличение кредитного риска.

Совокупность внешних факторов условно можно сгруппировать в две группы управления риском ликвидности – экономические и социальные (РИС).

Общеизвестна истина, что «здоровые» банки строят эффективную банковскую систему. Поэтому и процесс управления риском ликвидности должен осуществляться на микроуровне.

В процессе управления ликвидностью банка следует обращать особое внимание на стоимость поддержки ликвидной позиции. Проблема поддержки банковской ликвидности трансформируется в проблему управления затратами и процентным риском банка. Управление риском ликвидности в условиях финансовой нестабильности значительно усложняется из-за снижения доверия населения к банкам и массовому оттоку ресурсной базы, а также невозможностью спрогнозировать денежные потоки банка, даже в краткосрочном периоде.

Поскольку все банки взаимосвязаны, то кризис одного банка может повлечь «эффект домино», потянув за собой другие банки и приведя к неизбежному упадку всей финансовой системы страны. Поэтому эффективное управление риском ликвидности на уровне каждого отдельного банка и со стороны Центрального банка России позволит минимизировать развитие кризисных явлений и предупредить потенциальные угрозы.

Основным инструментом управления риском ликвидности банка являются обязательные нормативы ликвидности, согласно инструкции 139-И Банка России «Об обязательных нормативах банков».

Согласно данной инструкции в целях регулирования рисков ликвидности устанавливаются следующие нормативы, которые рассчитываются как отношение между активами и пассивами с учетом сумм и типов активов и пассивов, сроков и иных факторов (РИС.) [1]:

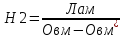

Норматив мгновенной Ликвидности Н2, который регулирует риск потери банком ликвидности в течение одного операционного дня.

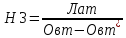

Норматив текущей Ликвидности Н3, который регулирует риск потери банком ликвидности в течение ближайших к дате расчета норматива 30 календарных дней.

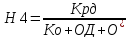

Норматив долгосрочной Ликвидности Н4, который регулирует (ограничивает) риск потери банком ликвидности в результате размещения средств в долгосрочные активы.

Анализируя нормативы ликвидности банка можно определить текущее состояние ликвидности банка в четырехранговой основе:

1) состояние «неизменной ликвидности» можно констатировать в случае, если значение указанных выше нормативов Н2, Н3, Н4 постоянно и существенно не изменяется на протяжении исследуемого временного диапазона;

2) состояние «роста ликвидности» можно определить, если значения показателей нормативов Н2 и Н3 возрастают, и сокращается значение по нормативу Н4 на протяжении исследуемого и анализируемого временного диапазона;

3) состояние «падения ликвидности» констатируется, если реальные значения нормативов Н2 и Н3 уменьшаются, и растет значение по нормативу Н4 на протяжении исследуемого временного диапазона.

4) состояние «потери или утраты ликвидности» характерно в случае, если фактические значения нормативов Н2 и Н3 на протяжении анализируемого периода минимизированы, и увеличивается значение по нормативу Н4. В этой ситуации банку необходимо укрепить ликвидность, установив и проанализировав условия, которые воздействуют на исполнение банком нормативов ликвидности.

Рассмотрим далее управление риском потери ликвидности на примере ООО «Крона-Банк».

«Крона-Банк» является региональным банком Иркутской области. Банк ориентирован на обслуживание своих акционеров — юридических лиц и прочих связанных структур, а также кредитование сельскохозяйственных предприятий и организаций. Помимо трех отделений в Иркутске, банк располагает филиалом в Благовещенске и оперофисом в Чите.

Основными принципами, которыми руководствуется Банк, являются приоритет поддержания ликвидности при возникновении конфликта интересов между прибыльностью и ликвидностью, принцип осторожности, заключающийся в реальной оценке активов и пассивов Банка, принцип централизованного управления ликвидностью [4].

Управление ликвидностью в Банке осуществляется ежедневно, в этих целях обеспечен автоматический расчет нормативов ликвидности, ведется платежный календарь. Кроме того, регулярно осуществляется краткосрочный прогноз с учетом реальных сроков погашения имеющихся требований и обязательств и с учетом плановых движений денежных средств, анализа состояния ликвидности с использованием сценариев негативного для Банка развития событий.

Методы оценки и анализа риска потери ликвидности в Крона-Банке:

-

метод коэффициентов (нормативный подход);

-

метод анализа разрыва в сроках погашения требований и обязательств с расчетом показателей ликвидности: избыток/дефицит ликвидности, коэффициент избытка/дефицита ликвидности;

-

прогнозирование потоков денежных средств.

Инструменты эффективного управления риском потери ликвидности в Крона-Банке:

-

текущий контроль ликвидности – ведение текущей платежной позиции Банка на текущий операционный день;

-

краткосрочный прогноз ликвидности – разработочная таблица, составленная на основе таблицы разрывов по срокам погашения активов и пассивов.

Первоочередные мероприятия при возникновении кризиса ликвидности в Крона-Банке:

-

проведение детального анализа (в т.ч. определение основных факторов кризиса, оценка масштаба и глубины кризиса) сложившейся ситуации;

-

установление мероприятий по локализации преодоления кризиса ликвидности;

-

определение обязанности и действий соответствующих сотрудников и подразделений Банка.

Стратегия выхода Банка из кризиса ликвидности строится по принципу минимизации издержек при погашении дефицита ликвидности и заключается в сглаживании дисбаланса активно-пассивных операций по срокам.

В рамках управления и контроля за состоянием ликвидности в Банке утверждены внутренние предельные значения нормативов ликвидности: норматив мгновенной ликвидности (Н2) min 30%, норматив текущей ликвидности (Н3) min 52%, норматив долгосрочной ликвидности (Н4) max 115%, соблюдение которых повышает запас прочности обязательных экономических нормативов, установленных Банком России.

Предельные значения нормативов банком в течение трех лет не нарушались, что говорит об эффективном управлении ликвидности.

Таким образом, недостаток ликвидности «сковывает» банковскую систему, увеличивает риски потери платежеспособности банков, а также снижает рентабельность банковских операций, так как в подобной ситуации кредитные организации вынуждены для обеспечения платежеспособности поддерживать избыточные объемы ликвидных и низкодоходных активов. Следовательно, основной задачей управления риском ликвидности остается достижение оптимального равновесия между активами и пассивами банка в разрезе сроков и валют. Это необходимо для поддержания как стабильности и эффективности платежной системы отдельного банка, так и устойчивости всей банковской системы.

Список использованной литературы

-

«Об обязательный нормативах банков» Инструкция Банка России от 03.12.2012 № 139-И

-

Банковская система в современной экономике / под ред. О.И. Лаврушина. М.: КНОРУС, 2012. С. 112.

-

Мадомедов, Г.Ш. Проблемы управления рисками ликвидности в коммерческом банке [Электронный ресурс] / Г.Ш. Магомедов // Электронный научный журнал «Apriori. Серия: Гуманитарные науки». – 2016. - № 2. – Режим доступа: http://www.apriori-journal.ru/seria1/2-2016/Magomedov.pdf (дата обращения 10.11.2016)

-

ООО «Крона-Банк». Финансовая отчетность по МСФО за 31 декабря 2015 года [Электронный ресурс] // Официальный сайт ООО «Крона-Банк». – Режим доступа: http://www.krona-bank.ru/userfiles/file/fin_pokaz/msfo20152.pdf (дата обращения 10.11.2016)

Дополнительные факторы, влияющие на рост ликвидности

Внутренние:

-

осуществление рисковой деятельности,

-

ухудшение качества активов,

-

низкий уровень менеджмента,

-

значительные отчисления в резервы,

-

увеличение кредитного риска.

Внешние:

-

Экономические

-

Нестабильная политическая ситуация в стране,

-

Сокращение филиалов и отделений банков,

-

Нестабильность валютного курса,

-

Ограниченность каналов приобретения средств,

-

Ухудшение инвестиционного климата,

-

Обесценение национальной денежной единицы.

-

Социальные

-

Потеря доверенности к банкам,

-

Неуверенность в завтрашнем дне,

-

Снижение платежеспособности заемщика.

Нормативы ликвидности, согласно Инструкции Банка России 139-и

-

Норматив мгновенной ликвидности Н2

x

100% ≥ 15 %

x

100% ≥ 15 %

Лам – высоколиквидные активы

Овм – обязательства (пассивы) по счетам до востребования, по которым вкладчиком и (или) кредитором может быть предъявлено требование об их незамедлительном погашении.

Овм* величина минимального совокупного остатка средств по счетам физических и юридических лиц до востребования

-

Норматив текущей ликвидности Н3

x

100% ≥ 50 %

x

100% ≥ 50 %

Лат – ликвидные активы

Овт – обязательства (пассивы) по счетам до востребования, по которым вкладчиком и (или) кредитором может быть предъявлено требование об их незамедлительном погашении, и обязательства банка перед кредиторами (вкладчиками) сроком исполнения обязательств в ближайшие 30 календарных дней.

Овт* - величина минимального совокупного остатка средств по счетам физических и юридических лиц до востребования и со сроком исполнения обязательств в ближайшие 30 календарных дней

-

Норматив долгосрочной ликвидности

x

100% ≤ 120 %

x

100% ≤ 120 %

Крд – кредитные требования с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней

Ко – капитал банка

ОД - обязательства (пассивы) банка по кредитам и депозитам, полученным банком, за исключением суммы полученного банком субординированного кредита (займа, депозита) в части остаточной стоимости, включенной в расчет собственных средств (капитала) банка, а также по обращающимся на рынке долговым обязательствам банка с оставшимся сроком погашения свыше 365 или 366 календарных дней

О* - величина минимального совокупного остатка средств по счетам со сроком исполнения обязательств до 365 календарных дней и счетам до востребования физических и юридических лиц, не вошедшим в расчет показателя ОД