1. Визн. Норматив оборот. Коштів у виробн. Запасах

Нвз

=

= (

= ( = 894240 грн

= 894240 грн

= (

= ( = 315758 грн

= 315758 грн

= (

= ( = 528000 грн

= 528000 грн

Нвз = додаємо всі нормативи

Задача 14. У розрахунковому році обсяг товарної продукції складе 16500 тис. грн, її виробнича собівартість 12000 тис. грн, а повна - 14500 тис. грн. Річна потреба у матеріалах 9800 тис. грн. Середній поточний їх запас 16 дн., підготовчий 1 дн., а транспортний - 6 дн. Тривалість виробничого циклу 12 дн. На початку циклу у виробництво запускається 70% витрат, решта -рівномірно протягом інших днів виробничого циклу. На початок року залишок витрат майбутніх періодів складе 64 тис.грн, однак протягом року планується витратити на розробку нової продукції, випуск якої намічений на майбутнє, ще 28 тис. грн. У той же час у розрахунковому році планується за рахунок собівартості продукції відшкодувати 42 тис. грн витрат майбутніх періодів, здійснених у попередні роки. На складі продукція знаходитиметься 14 дн. У кредит (з відстроченням платежу) буде реалізовано 40 % обсягу продукції, при цьому середня сукупна затримка платежу покупцями по такій реалізації становитиме близько 18 дн. Мінімальна сума коштів на поточному рахунку за вимогою банку має складати 35 тис. грн, однак підприємство, з метою покриття непередбачуваних витрат, бажає додатково на рахунку мати 12 тис.грн та 8,5 тис. грн у касі. У році 250 робочих днів. Визначити сукупну потребу підприємства в оборотних коштах.

1. Визн. норм. у виробн. запасах

Нвз

=

Нвз

=

*(16+1+6)

= 901,6

*(16+1+6)

= 901,6

2. У незав. виробн.

Ннв = Ср*Кнв*Твц

Кнв = qпц+0,5qрв = 0,7+0,5*(1-0,7) = 0,85

Ннв

=

=

=

3. У витратах майбут. періодів

Нвмп = ВМП+ВМПпл – ВНП

Нвмп = 64+28 – 42

4. Норматив у готовій прод.

Нгп = Qпд*Nгпс

Нгп

=

= 812 (тис. грн)

= 812 (тис. грн)

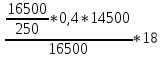

5. Норматив у дебіт. заборгованості

Ідз = Qрпд*Ксв*Тз

Ідз

=

=

417,6 (тис. грн)

=

417,6 (тис. грн)

6. Загальна потреба у грош. коштах

Пгк = додаємо всі нормативи

Задача 15. Протягом звітного року МП «Діана» виготовило і реалізувало 600 виробів А та 1200 виробів Б.Відпускна ціна виробів складала, відповідно, 510 грн /шт. та 400 грн /шт. Середньорічний залишок оборотних коштів склав 65,5 тис. грн. У наступному році обсяг реалізованої продукції має бути збільшений на 20 %. Крім того, розроблені організаційно-економічні заходи з підвищення ефективності виробництва, дозволять скоротити тривалість обороту оборотних коштів приблизно на 4 дн.

Розрахувати:

1)показники оборотності оборотних коштів у звітному та розрахунковому році;

2)необхідний обсяг оборотних коштів у наступному році;

3)можливий обсяг абсолютного й відносного вивільнення оборотних коштів у розрахунковому році порівняно зі звітним внаслідок здійснення організаційно-економічних заходів.

Коб

=

Тоб

=

І звітний

1. Qрп = 600*0,51+1200*0,4 = 686(тис. грн)

2.

Коб =

= 12 об.

= 12 об.

3.

Тоб =

= 30,42 (днів)

= 30,42 (днів)

ІІ розрахунковий

Qрп = 686*1,2 = 943,2

Тоб = 30,42 – 4 = 26,42

Знайдемо Коб з формули Тоб

Коб

=

=

=

= 13,82 (об)

= 13,82 (об)

Обк(сер) = 943,2/13,82 = 68,25

3. Визн. вивільнення об. коштів

∆ = 68,25 – 65,5 = 2,75 (тис.

грн)

= 68,25 – 65,5 = 2,75 (тис.

грн)

∆ = 68,25 –

= 68,25 –

Висновок: у розрах. році порівняно зі звітним відбулося підвищення ефект. використання Обк Коб+, Тоб –. Збільшення масштабів діяльності вимагає наростити абсолютну суму Обк на 2,75 тис. грн., завдяки орг. техн. заходам фірма зекономить (-) у відносному вираженні 10,35 тис. грн.

2.7. Обчислення нормативу оборотних коштів у незавершеному виробництві конкретного виробу. Виробнича фірма почала виготовляти новий виріб А, валові витрати на виробництво (собівартість) якого становлять 10 000 грн. Згідно з виявленим ринковим попитом річна виробнича програма нового виробу сформована в розмірі 350 од. За встановленою технологією тривалість виробничого циклу становить 4 дні. Вартість сировини й матеріалів, оброблення (переробка) яких започатковується в перший день виробничого циклу, дорівнює 40 % валових витрат на виробництво (собівартості) нового виробу А. Решта витрат за днями виробничого циклу розподіляється рівномірно. Кількість робочих днів у році — 250.

Визначити норматив оборотних коштів у незавершеному виробництві нового виробу А.

У незав. виробн.

Ннв = Ср*Кнв*Твц

Кнв = qпц+0,5qрв = 0,4+0,5*(1-0,4) = 0,7

Ннв

=

= 31200 (тис. грн)

= 31200 (тис. грн)

2.27. Розрахунок додаткового обсягу випуску продукції. Випуск продукції на підприємстві «Алансон» в базовому році становив 4750 тис. грн за середньорічного розміру оборотних коштів у 940 тис. грн. Обчислити додатковий обсяг випуску продукції в розрахунковому році, якщо середній розмір оборотних коштів зросте на 10 %, а кількість оборотів збільшиться на 5.

І базовий

1. Визн. коеф. об.

Коб

=

= 4750 / 940 = 5,05 (об.)

= 4750 / 940 = 5,05 (об.)

2. Тривалість оборотних коштів

Тоб

=

= 365 / 5,05 = 72,28 (днів)

= 365 / 5,05 = 72,28 (днів)

ІІ розрах.

Обк(р) = 940*1,1 = 1034 (тис. грн)

Коб(р) = 5,05+5 = 10,05 (об)

Тоб(р) = 365 / 10,05 = 36,32 (днів)

Qрп(р) = 10,05*1034 = 10391,7 (тис. грн)

Qрп = 10391,7 – 4750 = 5641,7 (тис. грн)

Задача 9. Придбано машину за 250 тис. грн, на її доставку витрачено 10 тис. грн, а монтаж - 20 тис. грн. Орієнтовний термін експлуатації машини 3 роки. Після закінчення її використання агрегат планують утилізувати і отримати за це 15 тис. грн.

Розрахувати суми амортизаційних відрахувань по роках (Ар), за умови застосування рівномірного, кумулятивного, методу зменшення залишкової вартості та подвійно-залишкового (прискореного зменшення залишкової вартості) методів нарахування амортизації.

1. Прямолінійний

Ар

=

Вп = 250+10+20 = 280 тис. грн

Ва = 280 – 15 = 265 тис. грн

Ар

=

= 66,25 тис. грн

= 66,25 тис. грн

2. Зменшення залишкової вартості

Ар = Вп*Nззв

Nззв

= 1 -

Nззв

= 1 -

= 0,519

= 0,519

Ар1 = 280*0,519 = 145,32 тис. грн

Ар2 = (280-145,32)*0,519 = 69,9

Ар3 = (280-145,32-69,9) – 15 = 16,16 тис. грн

3. Прискореного зменшення залишкової вартості

Ар = Вз*Nпз

Nпз

=

*2

*2

Nпз

=

*2

= 0,5

*2

= 0,5

Ар1 = 280*0,5 = 140 тис. грн

Ар2 = (280-140)*0,5 = 70 тис. грн

Ар3 = (280-140-70) = ?

4. Кумулятивний метод

Ар

= Ва*

Ар1

= 265*

Ар2

= 265*

Ар3

= 265*

Задача 10. Фабрика придбала нову технопогічну лінію вартістю 2600 тис.грн. Очікується, що використання лінії дозволить підприємству виробити 8000 тис.од. виробів за увесь строк експлуатації. Ліквідаційна вартість обладнання оцінюється на рівні 40 тис. грн. За поточний місяць на лінії виготовлено 15 тис.шт. виробів. Розрахуйте суму амортизаційних відрахувань по технологічній лінії за місяць, використовуючи виробничий метод нарахування амортизації.

Ар(міс)

= Ва* = (2600 – 40)*

= (2600 – 40)* = 4,8 (тис. грн)

= 4,8 (тис. грн)