Сборник трудов Тенденции и перспективы фин-эк разв России 2015

.pdfПоказатели экономической эффективности субъектов МБ

Финансово-хозяйственной деятельности

∙Прирост объемов производства продукции (товаров, работ, услуг)

∙Прирост объемов выручки от реализации продукции (товаров, работ, услуг)

∙Объем производства продукции (товаров, работ, услуг) в расчете на душу населения (страны, региона)

∙Прибыль от продаж

∙Рентабельность

∙Доля продукции (товаров, работ, услуг) МБ в ВВП (ВРП)

∙Объем платежей в бюджет на 1 руб. выручки от продаж

∙Доля платежей субъектов МБ в доходах бюджетов разных уровней

Использования материальных ресурсов

∙Относительная экономия ресурсов

∙Материалоемкость производства продукции (товаров, работ, услуг)

∙Капиталоемкость производства продукции (товаров, работ, услуг)

∙Снижение общего объема материальных затрат на производство продукции (товаров, работ, услуг)

∙Удельные капвложения на 1 руб. прироста производства продукции (товаров, работ, услуг)

∙Затраты производства и реализации на 1 руб. произведенной продукции (товаров, работ, услуг)

Использования трудовых ресурсов

∙Производительность труда

∙Прирост уровня занятости

∙Соотношение выручки от реализации продукции (товаров, работ, услуг) или прибыли и численности занятых (продуктивность трудовых ресурсов)

∙Уровень средней зарплаты в сфере МБ

∙Соотношение средней зарплаты в МБ и средней зарплаты в регионе, стране

∙Соотношение производительности труда в МБ и в регионе, стране

Рис. 1. Система показателей оценки экономической эффективности МБ

Оценка эффективности развития МБ и системы его финансирования также должна включать анализ трансакционных издержек (далее – ТИ) субъектов МБ (состав, уровень, причины ТИ и т.п.), связанных с входом / выходом на рынок / с рынка, доступом к ресурсам, передачей, защитой прав собственности, налаживанием, поддержанием деловых контактов и связей. Количественная оценка ТИ субъектов МБ является сложным этапом, а источником информации в данном процессе могут послужить опросы представителей МБ.

Показатели социальной эффективности МБ

Занятости

∙Численность занятых в МБ (в т. ч. в приоритетных отраслях)

∙Уровень занятости в МБ (по стране, отрасли, региону)

∙Соотношение количества рабочих мест в секторе МБ для молодежи и отдельных социальных групп риска и общего количества рабочих мест

∙Соотношение темпов роста числа рабочих мест в секторе МБ и темпов снижения безработицы

∙Соотношение прироста постоянных и привлеченных кадров

∙Уровень теневой занятости

Доходов населения, занятого в МБ

∙Уровень оплаты труда в МБ (по стране, отрасли, региону)

∙Прирост уровня средней заработной платы в МБ

∙Соотношение темпов роста средней заработной платы в секторе МБ и в целом в экономике

∙Прирост доходов, занятых в МБ в приоритетных отраслях

∙Прирост доходов социально уязвимых слоев населения, занятого в МБ

∙Объем теневых доходов

Поступлений в бюджет

∙Объем отчислений в бюджеты разных уровней

∙Темпы прироста обязательных платежей субъектов МБ

∙Соотношение темпов прироста платежей субъектов МБ и всего сектора предпринимательства

∙Прирост доходов в секторе МБ за счет увеличения числа рабочих мест

∙Удельный вес платежей МБ в общем объеме доходов бюджетов разных уровней

∙Объем потерь бюджета от теневых оборотов в МБ

Рис. 2. Система показателей оценки социальной эффективности МБ

111

На основании вышеизложенного совокупный эффект от реализации системы финансирования МБ (ЭМБ) выражается следующим образом:

T

ЭМБ Ээ Эс ТИ ,

t 1

где Ээ, Эc – соответственно экономический и социальный эффекты от развития МБ в условиях реализации системы финансирования МБ; ∆ТИ – снижение уровня ТИ субъектов МБ; T – временные рамки исследования.

В свою очередь общая величина затрат по разработке и воплощению в жизнь системы финансирования МБ (ЗФМБ) будет представлять следующее:

T

ЗФМБ Зорг Зинв Зл , t 1

где Зорг – стоимость ресурсов, затраченных на разработку и реализацию системы финансирования МБ; Зинв – размер привлеченных в сферу МБ в результате реализации системы финансирования МБ инвестиций; Зл – стоимостная оценка объема предоставленных субъектам МБ в рамках отдельных механизмов финансирования льгот.

В целом эффективность системы финансирования МБ определяется путем сопоставления совокупного эффекта от ее реализации с суммой затрат по разработке и осуществлению данной системы:

ЭФМБ ЭМБ . ЗФМБ

Достигнутый общий эффект от развития МБ является не только результатом осуществления мер по финансированию этого сектора экономики, но и экономической, инвестиционной и социальной активности самих субъектов МБ. Поэтому некоторые предлагаемые для оценки эффективности системы финансирования МБ показатели буду недостаточно достоверно характеризовать степень эффективности такого финансирования. Однако неудовлетворительная динамика таких показателей в течение определенного периода будет сигнализировать о неэффективности предпринятых мер по финансированию МБ.

Для комплексной оценки эффективности системы финансирования МБ целесообразно также рассмотреть показатели, косвенно характеризующие степень эффективности предпринимаемых в рамках такой системы мер:

–показатель количества субъектов МБ на душу населения;

–показатель удельного веса действующих субъектов МБ в общем количестве зарегистрированных;

–показатель удельного веса ликвидированных субъектов МБ в общем количестве зарегистрированных и др.

Резюмируя изложенное, следует отметить, что отечественный МБ может выполнять свою социально-экономическую роль в полном объеме только при условии эффективной всесторонней поддержки данного сектора российской экономики, включающей систему рационального финансирования. Предложенная в статье система показателей оценки эффективности системы финансирования МБ позволяет определить, насколько затраты на ее разработку и ре-

112

ализацию обеспечивают условия функционирования, развития и необходимый уровень конкурентоспособности МБ.

Библиографический список

Басарева, В.Г. Малый бизнес России: теоретические основы исследования, моделирование, концепция государственного регулирования / В.Г.

Басарева. – Новосибирск: Изд-во ИЭОПП СО РАН, 2013. – 295 с. Ожегов, С.И. Толковый словарь русского языка: около 100 000 слов, терминов и фразеологических выражений / С.И. Ожегов; под ред. Л.И. Скворцова. – М.: АСТ;: Мир и образование, 2015. – 1357 с.

Ушаков, Д.Н. Толковый словарь современного русского языка: [100 000 слов и словосочетаний] / Д.Н. Ушаков. – М.: Аделант, 2014. – 799 с.

Чкалова, О.В. Управление развитием малого бизнеса на региональном уровне: организационно-экономический аспект / О.В. Чкалова, Д.Р. Хайруллина // Экономический анализ: теория и практика. – 2014. – № 21. –

С. 11–18.

Согомонян З.А., Тишина В.Н.

УСТОЙЧИВОЕ РАЗВИТИЕ МАЛОГО БИЗНЕСА КАК ФАКТОР ПОВЫШЕНИЯ КОНКУРЕНТОСПОСОБНОСТИ РФ

В УСЛОВИЯХ КРИЗИСА

Малый бизнес (далее – МБ) относится к потенциально важнейшим факторам ускорения рыночных преобразований и обеспечения социальноэкономического развития нашей страны. Развитие МБ способствует внедрению новых рынков или сегментов рынка, видов продукции, товаров, услуг, созданию рабочих мест, повышению социальной защищенности населения, реализации инноваций в практической деятельности, улучшению взаимосвязи между различными секторами экономики, постепенному созданию большого процента мелких собственников, чей достойный уровень жизни являются основой социально-экономических реформ государства, основой политической стабильности и демократического развития общества. В современных условиях устойчивое развитие МБ, по мнению А.Б. Харзинова, представляет собой сложный процесс, который определяется многими социальными и экономическими факторами, образующими целостную систему связей, отношений и взаимодействий. Одной из основных проблем, препятствующей развитию МБ, является недостаток финансовых средств на функционирование и развитие. В этом случае возникает необходимость привлечения дополнительных средств. Важным источником финансирования МБ являются банковские кредиты [1].

МБ – это динамично развивающийся сегмент рынка, нуждающийся в кредитных ресурсах и активном сотрудничестве с банковской системой. Не малую роль при этом играет государственная политика, которая должна благоприятствовать отношениям банков и МБ. Однако существует немало проблем,

113

с которыми сталкивается МБ при кредитовании в банках. Анализ научной литературы [1; 2] позволил выделить ряд проблем, тесно связанных между собой

иперетекающих одна в другую. В соответствии с методологией системного анализа проблем в дальнейшем уточнены первоначальные положения, установлены связи между причинами, проведена структуризация проблемного поля, позволяющая выделить среди всего перечня проблем значимые (корневые

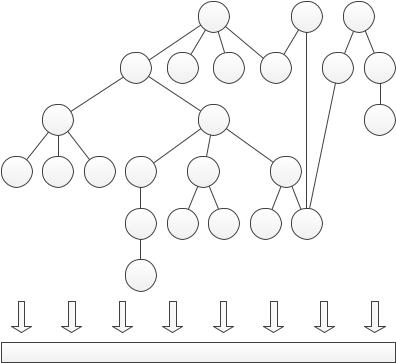

иузловые, которые являются причиной возникновения других) и те, которые решаются автоматически при решении других проблем каталога (результирующие проблемы). В результате был получен граф проблем кредитования МБ, приведенный на рис., из которого следует, какую проблему решать в первую очередь. На основе проведенного анализа предложен ряд рекомендаций по совершенствованию кредитования МБ.

|

|

|

|

|

1 |

|

2 |

|

3 |

|

|

|

4 |

5 |

6 |

7 |

|

8 |

9 |

|

10 |

|

|

|

11 |

|

|

|

12 |

13 |

14 |

15 |

16 |

|

17 |

18 |

|

|

|

|

|

|

19 |

20 |

21 |

22 |

23 |

|

|

|

|

|

24 |

|

|

|

|

|

|

Неэффективная система кредитования МБ

Рис. Граф проблем кредитования МБ

1 – высокие риски, процентные ставки; 2 – отсутствие полноценного start-up кредитования; 3 – отсутствие грамотно организованных и четких условий сотрудничества; 4 – отсутствие достаточных оснований возврата кредита; 5 – низкая прибыльность операций для МБ по сравнению с крупными организациями; 6 – высокая ключевая ставка ЦБ РФ; 7 – отсутствие сложившихся репутаций, положительных кредитных историй; 8 – сложность и длительность оформления сделки; 9 – короткие сроки кредитования; 10 – отсутствие качественного обеспечения исполнения обязательств; 11 – финансовая непрозрачность МБ; 12 – отсутствие достаточной ресурсной базой для выдачи долгосрочных кредитов; 13 – специфика МБ не предусматривает наличие дорогостоящего, ликвидного имущества; 14 – плохая информированность о возможностях и способах поддержки; 15 – отсутствие достаточной поддержки со стороны государства; 16 – недостоверная официальная отчетность; 17 – преобладание наличной формы расчета; 18 – специфика МБ не предусматривает ведение полноценного учета у субъектов МБ; 19 – стремление субъектов МБ к занижению финансовых показателей деятельности; 20 – специфика МБ не предусматривает высокой доли безналичных расчетов; 21 – недоверие к банкам со стороны субъектов МБ; 22 – отсутствие осознания у субъектов МБ необходимости ведения прозрачного учета; 23 – недостаточное развитие ме-

114

ханизмов и стандартизированных методик оценки эффективности МБ; 24 – высокий уровень налогообложения

I. Дифференцированное государственное регулирование процентных ста-

вок. Самым важным из показателей, учитываемых банками при установлении процентной ставки по кредиту, является базовая ставка процента по ссудам, которые ЦБ РФ предоставляет коммерческим банкам (ключевая ставка ЦБ РФ). Так, при высокой ключевой ставке вырастают проценты по кредитам бизнесу. Для развития кредитования МБ необходимо ввести дифференцированное государственное регулирование процентных ставок, при котором выделялись бы два вида ключевой ставки:

–с относительно фиксированным пониженным значением – для целей кредитования МБ;

–с плавающим (регулируемым) значением – для остальных целей. Данная мера позволит в итоге снизить стоимость кредита, обеспечить до-

ступность данного вида финансирования МБ.

II. Совершенствование института налоговых каникул для МБ. С 1 января 2015 г. вступил в силу Федеральный закон от 29 декабря 2014 г. №477–ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации» [Ошибка! Источник ссылки не найден.], предусматривающий введение налоговых каникул для МБ. Анализ текста закона позволяет выделить следующие моменты:

1.Под налоговые каникулы попадают только впервые зарегистрированные

с1 января 2015 г. индивидуальные предприниматели (ИП), которые в качестве системы налогообложения выберут упрощенную или патентную системе налогообложения (УСН, ПСН). Вне поля зрения закона остаются субъекты МБ – юридические лица, а также ИП, применяющие другие системы, режимы налогообложения.

2.Указанные ИП могут применять нулевую ставку только первые два года. Как представляется, за этот период предприниматели не успеют в полной мере наладить стабильный бизнес. Сами же налоговые каникулы будут действовать до 1 января 2021 г.

3.Данные лица должны работать в производственной, социальной и научной сферах. В то же время, значительная часть субъектов МБ, осуществляющих иные виде деятельности (в первую очередь торговля, оказание услуг) не может рассчитывать на данные нововведения.

4.Право устанавливать налоговые каникулы остается за региональными властями, что представляется совершенно не справедливым, закон должен быть единым для всех. Также региональные власти могут вносить ограничения для применения налоговых каникул, например, на предельный размер доходов, среднюю численность сотрудников.

В целом, налоговые каникулы, безусловно, прогрессивный шаг, способствующий облегчению, поднятию с колен представителей ИП, выведению из тени неофициальных предпринимателей, простимулирует активность новых бизнесменов. Однако принимаемые меры в большей мере напоминают «латание дыр», а не системную работу.

115

С целью совершенствования института налоговых каникул необходимо:

1.Установить недискриминационный характер исследуемых мер по облегчению налогового бремени МБ на федеральном уровне, включив и юридических лиц. Регионам оставить лишь возможность вводить некоторые ограничения.

2.Предоставлять право на налоговые каникулы независимо от системы налогообложения и вида деятельности.

3.Увеличить период предоставления нулевой ставки до 3–5 лет, срок действия закона – на 15–20 лет.

Выпадающие прямые доходы по налогам в результате предоставления налоговых каникул будут компенсироваться за счет развития МБ и, как следствие этого, косвенных поступлений от налогоплательщиков-контрагентов субъектов МБ (приобретение основных средств, сырья, материалов, оплата работ, услуг и т.п.).

Данная мера способствует приблизиться к достоверному раскрытию результатов деятельности субъектов МБ и позволит кредитным организациям оценивать деятельность компаний по официальной отчетности.

III. Развитие кредитования в форме овердрафта под инкассацию. Одним из возможных способов решения проблем кредитования субъектов МБ в условиях осуществления ими преимущественно наличных расчетов, отсутствия необходимых данных для анализа и прогнозирования финансового положения клиентов является кредитование в форме овердрафта под инкассацию. В этом случае кредитная организация выдает субъекту МБ кредит в требуемой форме (наличной или безналичной), а клиент в течение срока действия такого договора обязуется инкассировать всю наличность на открытый в банке расчетный счет. Здесь необходимо четкое, прозрачное законодательное регулирование процесса, в том числе:

– Ограничение доли выручки, идущей в счет погашения задолженности.

Впротивном случае может возникнуть ситуация, при которой будет отсутствовать необходимая величина денежных средств для ведения текущей деятельности компании-клиента.

– Ограничение принудительного взыскания долга ввиду отсутствия у заемщика необходимых средств. Процесс должен быть направлен на решение проблемы путем реструктуризации долга, а не разорения фирмы.

IV. Мотивация субъектов МБ на ведение прозрачного учета. В соответ-

ствии с российским законодательством многие субъекты МБ отчитываются перед налоговыми и иными органами по упрощенной системе. Это облегчает им вхождение на рынок и начало деятельности, а также не загружает сами предприятия излишней отчетностью. Однако при получении кредита упрощенная отчетность оборачивается негативными последствиями, т.к. по ней банки не могут объективно оценить финансовое состояние предприятия.

Оперативное и полное составление документации, отчетности по активам, доходам, расходам, финансовым результатам позволило бы кредитным организациям качественно проанализировать деятельность клиента, облегчить

116

субъектам МБ процедуру получения кредита, а также отслеживать динамику их развития. В этих условиях важно мотивировать представителей МБ на повышение транспарентности информации об их деятельности.

Источниками такой информации могут служить как налоговые и другие сопряженные государственные органы, так и специально созданный единый федеральный портал, посвященный МБ.

V. Развитие start-up кредитования. Как известно, при реализации собственной бизнес-идеи на первоначальном этапе всегда возникают сложности. С целью снижения таких рисков предлагается финансировать специально разработанные и утвержденные банками бизнес-модели:

1.Программа с франчайзингом. Кредитная организация подбирает компа- нию-франчайзера, проверяет ее, договаривается о сотрудничестве и предлагает клиенту. В свою очередь предприниматель также может предложить свою компанию в качестве франчайзера, в этом случае банк берет срок на проверку компании и заключение договора.

2.Готовые типовые бизнес-планы. Кредитная организация создает самостоятельно или утверждает специально разработанные модели бизнесов, которые можно начать осуществлять по готовому бизнес-плану.

Следует отметить, что по такому пути уже пошел Сбербанк.

В рамках данного мероприятия возможно создание единой площадки (организации), которая будет заниматься разработкой бизнес-моделей, формированием пакета документов для получения кредита и проведением всех необходимых операций.

VI. Развитие механизмов и стандартизированных методик оценки МБ.

Чтобы кредитной организации правильно оценить реальное положение малого предприятия, нужны специально созданные, наработанные эффективные методики, технологии оценки кредитоспособности заемщиков. Они должны учитывать отсутствие полноценной учетно-аналитической работы на малом предприятии и быть основаны на принципе вмененной доходности, исходя из специфики отрасли, параметров и условий деятельности субъекта МБ.

VII. Законодательное регулирование критериев кредитования МБ. В усло-

виях государственной поддержки кредитных организаций, финансирующих субъекты МБ (предлагаемая сниженная ключевая ставка по операциям для МБ, обеспечение ресурсной базой), справедливо ожидать от банков ожидаемых результатов деятельности по данному направлению. Поэтому предлагается на законодательном уровне установить определенные минимальные критерии, отражающие уровень финансирования банковской сферой МБ, например, минимальная доля кредитов, выданных субъектам МБ.

VIII. Создание единого государственного органа по поддержке МБ. В

настоящее время существует множество государственных и негосударственных организаций, которые непосредственно связаны с финансированием, поддержкой МБ. Однако их деятельность во многом разобщена, наблюдается недостаточность ресурсной базы. Создание единого интегратора по принципу «одного окна» на базе государственной кредитной организации и Агентства

117

кредитных гарантий позволит сократить бюрократический аппарат, объединить имеющиеся возможности по предоставлению кредитов, поручительств, гарантий для целей финансирования проектов МБ, упростить для МБ кредитную поддержку, снизить административные издержки, ставку кредита.

В функции данного органа может входить разработка и сопровождение бизнес-моделей для start-up кредитования (см. п. V), развитие механизмов и стандартизированных методик оценки МБ (см. п. VI), регулирование критериев кредитования МБ (см. п. VII).

Сайт интегратора должен быть неразрывно связан с ранее упоминавшемся единым федеральным порталом для МБ (см. п. IV), служащим помимо прочего и для информирования о возможностях и способах господдержки МБ.

Данное мероприятие нуждается в грамотном, четко организованном продвижении посредством СМИ, Интернет.

Библиографический список

1.Девятаева, Н.В. Проблемы кредитования малого и среднего бизнеса в России / Н.В. Девятаева, И.В. Трифонова // Молодой ученый. – 2013. – № 6. – С. 317–320.

2.Кртян, А.С. Проблемы кредитования малого и среднего бизнеса / А.С. Кртян // Молодой ученый. – 2014. – № 8. – С. 32–34.

3.Курбанова, А.А. Современное состояние и проблемы развития кредитования малого и среднего бизнеса / А.А. Курбанова // Проблемы современной экономики: материалы IV междунар. науч. конф. – Челябинск: Два комсомольца, 2015. – С. 51–56.

Соколова Е.И., Тишина В.Н.

ВЗАИМОСВЯЗЬ МЕЖДУ УСТОЙЧИВОСТЬЮ БАНКА И ДОВЕРИЕМ ПОТРЕБИТЕЛЕЙ (НА ПРИМЕРЕ ОАО СБЕРБАНК)

Банки представляют собой важную часть банковской системы. Крупные кредитные организации, занимающие значительную долю рынка, аккумулируют в своем распоряжении существенные денежные средства. У региональных и местных банков чаще всего подобной возможности нет [1]. Однако именно они обладают наиболее тесной связью с локальным рынком и практически мгновенно реагируют любые изменения. Однако в период негативных явлений в экономике местные кредитные организации вытесняются с рынка. Потребители банковских услуг, замечая тенденцию закрытия таких банков, предпочитают переходить в более крупные всероссийские банки с возможным участием государства, считая его гарантией сохранности их денежных средств. Новизна научного исследования заключается в предположении о взаимосвязи уровня устойчивости банка (ОАО Сбербанк) с индексом доверия потребителей.

118

Существуют несколько методик расчета устойчивости кредитной организации, однако банки обязаны рассчитывать нормативы, предложенные Инструкцией Банка России №139–И.

Нормативы, необходимые для определения финансового положения банка, представлены в таблице 1.

Таблица 1

|

Обязательные нормативы банка |

|

|

Код |

|

Нормативное |

|

норма- |

Наименование |

||

значение |

|||

тива |

|

||

|

|

||

Н1 |

Норматив достаточности собственных средств (капитала) ба |

Min 10% |

|

Н2 |

Норматив мгновенной ликвидности банка |

Min 15% |

|

Н3 |

Норматив текущей ликвидности банка |

Min 50% |

|

Н4 |

Норматив долгосрочной ликвидности банка |

Max 120% |

|

Н6 |

Максимальный размер риска на одного заемщика или |

Max 25% |

|

|

группу связанных заемщиков |

||

|

|

||

Н7 |

Максимальный размер крупных кредитных рисков |

Max 800% |

|

|

|

||

|

|

|

|

Н9.1 |

Максимальный размер кредитов, банковских гарантий и пор |

|

|

|

тельств, предоставленных банком своим участникам (акц |

Max 50% |

|

|

рам) |

|

|

Н10.1 |

Совокупная величина риска по инсайдерам банка |

Max 3% |

|

Н12 |

Норматив использования собственных средств (капитала) ба |

Max 25% |

|

|

для приобретения акций (долей) других юридических лиц |

|

Коэффициенты данной методики могут быть использованы для определения финансовой устойчивости банка, и, как следствие, для нахождения взаимосвязи между устойчивостью и индексом доверия потребителей. Таким образом, рассчитав данные коэффициенты за определенный период и сравнив их изменение с изменением индекса доверия к кредитной организации, можно сделать вывод о взаимосвязи между этими двумя показателями.

Для определения взаимосвязи был взят наиболее крупный российский банк с участием государства (как гаранта надежности и устойчивости): ОАО «Сбербанк». На основе банковской отчетности ОАО «Сбербанк» показатели, установленные Инструкцией, были сгруппированы в следующую таблицу (таблица 2). [3]

|

|

|

|

|

|

Таблица 2 |

|

|

Обязательные нормативы (ОАО «Сбербанк») |

|

|

||||

Код норма- |

Нормативное |

|

|

Год |

|

|

|

тива |

значение |

2010 |

2011 |

|

2012 |

2013 |

|

Н1 |

Min 10% |

17,72 |

15,04 |

|

12,64 |

12,87 |

|

Н2 |

Min 15% |

80,56 |

50,28 |

|

61,43 |

53,55 |

|

Н3 |

Min 50% |

103,1 |

72,90 |

|

74,26 |

58,51 |

|

Н4 |

Max 120% |

78,04 |

87,28 |

|

99,82 |

102,50 |

|

Н6 |

Max 25% |

17,9 |

17,33 |

|

16,71 |

17,27 |

|

Н7 |

Max 800% |

79,98 |

125,29 |

|

141,13 |

128,81 |

|

Н9.1 |

Max 50% |

0,00 |

0,00 |

|

0,00 |

0,00 |

|

Н10.1 |

Max 3% |

0,9 |

0,93 |

|

1,04 |

1,07 |

|

Н12 |

Max 25% |

0,14 |

0,65 |

|

0,79 |

0,93 |

|

119

Для определения динамики данных показателей была составлена табли-

ца 3.

Таблица 3

Динамика основных нормативов ОАО Сбербанк (%)

Код нор- |

|

|

Год |

|

|

матива |

2010 |

2011 |

|

2012 |

2013 |

Н1 |

100,00 |

84,88 |

|

71,33 |

72,63 |

Н2 |

100,00 |

62,41 |

|

76,25 |

66,47 |

Н3 |

100,00 |

70,71 |

|

72,03 |

56,75 |

Н4 |

100,00 |

111,84 |

|

127,91 |

131,34 |

Н6 |

100,00 |

96,82 |

|

93,35 |

96,48 |

Н7 |

100,00 |

156,65 |

|

176,46 |

161,05 |

Н9.1 |

|

|

|

|

|

Н10.1 |

100,00 |

103,33 |

|

115,56 |

118,89 |

Н12 |

100,00 |

464,29 |

|

564,29 |

664,29 |

На протяжении всех трех лет у ОАО «Сбербанк» показатель достаточности капитала снижается, несмотря на незначительное повышение в 2013 году. К 2013 году мгновенная ликвидность и текущая ликвидность снижаются на 33,53 % и 43,25 %. Данная негативная тенденция наблюдается к 2013 году, хотя 2012 году коэффициенты ликвидности вырастают на 22,17% и 1,86 % по сравнению с 2011 годом. Долгосрочная ликвидность возрастала на протяжении всего указанного периода. Максимальный размер риска на 1 заемщика снизился на 6,65 % к 2012 году, а к 2013 году вновь возрастает, но не достигает уровня 2011 года. Показатели крупных кредитных рисков и рисков по инсайдерам возросли, что, возможно, связано с тем, что банк стал проводить больше рисковых операций. Но к 2013 году показатель крупных кредитных рисков снизился, что может являться позитивной динамикой.

Устойчивости всей банковской системы непосредственно влияет доверие потребителей [4]. В связи с этим можно предположить, что подобная зависимость характерна и для отдельного банка. Для измерения доверия используется индекс доверия.

Индексы рассматриваемых банков за период с 2010 года по 2012 год представлены в таблице 4 [2].

Таблица 4

Индекс доверия к ОАО Сбербанк

|

|

|

Год |

|

|

Банк |

2010 |

2011 |

|

2012 |

2013 |

ОАО «Сбербанк» |

82,8 |

87,7 |

|

79,3 |

80,0 |

Несмотря на то, что индекс доверия к ОАО «Сбербанку» к 2012 году снизился на 4,23% по сравнению с 2010 годом (после увеличения на 5,91% в 2011 году), данный банк обладает самым высоким индексом доверия. На это мог повлиять рост показателей ликвидности и снижение рисков в расчете на одного заемщика (или группу заемщиков со сходными характеристиками). К 2013

120