6. Пример оформления титульного листа отчета

ПО ЛАБОРАТОРНЫМ РАБОТАМ

ПРИЛОЖЕНИЕ 8

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ЖЕЛЕЗНОДОРОЖНОГО ТРАНСПОРТА

ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

«ПЕТЕРБУРГСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ПУТЕЙ СООБЩЕНИЯ ИМПЕРАТОРА АЛЕКСАНДРА I»

Факультет Экономика и менеджмент

Кафедра «Экономика и менеджмент в строительстве»

Отчет

по лабораторным работам дисциплины

УПРАВЛЕНИЕ ЗАТРАТАМИ ПРЕДПРИЯТИЯ (ОРГАНИЗАЦИИ)

Выполнил: _________________________________

(Фамилия И.О.)

студент____ курса _____ направ. подг.___________

группа__________

Подпись:________

Преподаватель: _____________________________

(Фамилия И.О.)

Оценка:_______________ Дата:_________________

Подпись: ________

Санкт-Петербург

20__

7. МЕТОДИЧЕСКИЙ ПРИМЕР ВЫПОЛНЕНИЯ ЛАБОРАТОРНОЙ РАБОТЫ

ПРИЛОЖЕНИЕ 9

Методический пример выполнения лабораторной работы №1

На примере Варианта № 8 – СМУ 1, 2, 4, 6.

Ход работы: необходимо в новой книге Excel создать на отдельном листе таблицу с исходными данными следующего вида:

Основная таблица Вспомогательная табл.

|

|

|

|

Y |

X1 |

X2 |

X3 |

X4 |

X5 |

X6 |

|

ср.числ.раб. |

ср.числ.раб.сдел. |

ср.числ.раб. всего |

V.смр |

|

сму1 |

1 |

январь |

57,46 |

88,24 |

60,00 |

95,00 |

20,00 |

20,00 |

12,00 |

|

170 |

150 |

153 |

8792 |

|

2 |

февраль |

55,26 |

88,24 |

60,40 |

96,00 |

16,00 |

20,50 |

12,50 |

|

170 |

150 |

152 |

8400 | |

|

3 |

март |

53,99 |

88,30 |

61,00 |

96,50 |

12,50 |

24,00 |

11,50 |

|

171 |

151 |

153 |

8260 | |

|

4 |

апрель |

56,27 |

88,30 |

61,80 |

100,50 |

9,40 |

27,00 |

11,00 |

|

171 |

151 |

153 |

8610 | |

|

5 |

май |

56,18 |

88,57 |

63,20 |

105,00 |

7,20 |

29,00 |

10,50 |

|

175 |

155 |

157 |

8820 | |

|

6 |

июнь |

68,73 |

89,19 |

65,00 |

110,00 |

5,10 |

30,00 |

10,00 |

|

185 |

165 |

166 |

11410 | |

|

7 |

июль |

66,63 |

89,19 |

67,80 |

113,00 |

3,10 |

30,50 |

10,00 |

|

185 |

165 |

166 |

11060 | |

|

8 |

август |

71,19 |

89,47 |

70,00 |

116,00 |

1,30 |

31,00 |

10,50 |

|

190 |

170 |

177 |

12600 | |

|

9 |

сентябрь |

96,86 |

89,47 |

71,30 |

117,00 |

1,00 |

31,40 |

8,00 |

|

190 |

170 |

172 |

16660 | |

|

10 |

октябрь |

102,47 |

89,19 |

72,10 |

117,60 |

0,90 |

31,60 |

9,00 |

|

185 |

165 |

166 |

17010 | |

|

11 |

ноябрь |

73,20 |

88,24 |

72,50 |

118,00 |

0,80 |

31,70 |

9,50 |

|

170 |

150 |

153 |

11200 | |

|

12 |

декабрь |

79,61 |

88,82 |

73,00 |

118,20 |

0,70 |

31,80 |

8,10 |

|

170 |

151 |

153 |

12180 | |

|

сму2 |

13 |

январь |

42,94 |

88,89 |

65,00 |

95,00 |

20,00 |

23,00 |

11,00 |

|

180 |

160 |

163 |

7000 |

|

14 |

февраль |

39,51 |

88,89 |

65,30 |

95,50 |

15,90 |

23,80 |

10,50 |

|

180 |

160 |

163 |

6440 | |

|

15 |

март |

33,29 |

88,89 |

66,00 |

97,00 |

13,00 |

26,00 |

10,00 |

|

180 |

160 |

164 |

5460 | |

|

16 |

апрель |

39,70 |

89,01 |

66,90 |

99,00 |

10,20 |

28,00 |

9,50 |

|

182 |

162 |

164 |

6510 | |

|

17 |

май |

44,12 |

88,65 |

69,10 |

101,50 |

7,70 |

31,00 |

9,00 |

|

185 |

164 |

165 |

7280 | |

|

18 |

июнь |

54,44 |

88,42 |

71,00 |

105,50 |

5,40 |

31,50 |

8,50 |

|

190 |

168 |

171 |

9310 | |

|

19 |

июль |

73,91 |

88,42 |

73,80 |

109,60 |

3,20 |

31,60 |

8,00 |

|

190 |

168 |

172 |

12712 | |

|

20 |

август |

102,35 |

90,26 |

75,00 |

112,40 |

1,80 |

31,80 |

8,50 |

|

195 |

176 |

177 |

18116 | |

|

21 |

сентябрь |

108,76 |

90,26 |

76,40 |

114,00 |

1,80 |

32,00 |

8,00 |

|

195 |

176 |

177 |

19250 | |

|

22 |

октябрь |

90,06 |

89,47 |

77,20 |

114,60 |

1,70 |

33,00 |

7,50 |

|

190 |

170 |

171 |

15400 | |

|

23 |

ноябрь |

77,78 |

88,89 |

77,60 |

114,80 |

1,60 |

33,50 |

7,00 |

|

180 |

160 |

162 |

12600 | |

|

24 |

декабрь |

91,47 |

87,88 |

81,00 |

114,80 |

1,80 |

34,00 |

6,30 |

|

165 |

145 |

150 |

13720 | |

|

сму4 |

25 |

январь |

58,01 |

90,00 |

64,00 |

99,00 |

12,00 |

20,00 |

10,00 |

|

200 |

180 |

181 |

10500 |

|

26 |

февраль |

54,44 |

90,00 |

64,20 |

99,30 |

10,00 |

20,40 |

8,00 |

|

200 |

180 |

180 |

9800 | |

|

27 |

март |

56,92 |

90,10 |

65,10 |

101,10 |

8,40 |

21,70 |

9,00 |

|

202 |

182 |

182 |

10360 | |

|

28 |

апрель |

56,45 |

90,20 |

66,00 |

103,20 |

7,30 |

25,00 |

7,00 |

|

204 |

184 |

186 |

10500 | |

|

29 |

май |

80,00 |

90,00 |

67,40 |

105,70 |

7,00 |

28,00 |

8,00 |

|

210 |

189 |

189 |

15120 | |

|

30 |

июнь |

71,09 |

89,77 |

70,00 |

109,80 |

6,50 |

29,50 |

7,00 |

|

215 |

193 |

193 |

13720 | |

|

31 |

июль |

87,77 |

89,77 |

72,00 |

113,70 |

6,00 |

31,00 |

5,00 |

|

215 |

193 |

193 |

16940 | |

|

32 |

август |

118,51 |

90,00 |

74,00 |

116,50 |

5,10 |

30,00 |

2,00 |

|

220 |

198 |

202 |

23940 | |

|

33 |

сентябрь |

142,03 |

90,22 |

75,20 |

118,00 |

4,30 |

31,00 |

3,00 |

|

225 |

203 |

207 |

29400 | |

|

34 |

октябрь |

131,49 |

90,50 |

73,90 |

118,00 |

4,80 |

33,00 |

2,00 |

|

200 |

181 |

181 |

23800 | |

|

35 |

ноябрь |

173,70 |

90,00 |

75,50 |

118,80 |

5,00 |

29,00 |

1,90 |

|

180 |

162 |

162 |

28140 | |

|

36 |

декабрь |

82,35 |

88,24 |

80,00 |

118,80 |

7,00 |

27,00 |

1,50 |

|

170 |

150 |

153 |

12600 | |

|

сму6 |

37 |

январь |

62,30 |

90,48 |

68,00 |

105,00 |

24,00 |

15,00 |

9,00 |

|

210 |

190 |

191 |

11900 |

|

38 |

февраль |

58,33 |

90,43 |

68,40 |

105,60 |

21,40 |

15,50 |

9,00 |

|

209 |

189 |

192 |

11200 | |

|

39 |

март |

60,93 |

90,48 |

69,30 |

107,00 |

18,30 |

16,50 |

9,00 |

|

210 |

190 |

193 |

11760 | |

|

40 |

апрель |

62,06 |

90,57 |

70,10 |

109,10 |

15,50 |

18,00 |

7,00 |

|

212 |

192 |

194 |

12040 | |

|

41 |

май |

78,52 |

90,23 |

71,70 |

111,60 |

13,00 |

20,00 |

8,00 |

|

215 |

194 |

194 |

15232 | |

|

42 |

июнь |

84,85 |

90,00 |

63,80 |

115,40 |

11,10 |

22,50 |

7,00 |

|

220 |

198 |

198 |

16800 | |

|

43 |

июль |

86,26 |

90,00 |

75,90 |

119,50 |

9,30 |

25,50 |

7,50 |

|

220 |

198 |

198 |

17080 | |

|

44 |

август |

117,00 |

90,67 |

78,00 |

122,40 |

8,40 |

27,50 |

25,00 |

|

225 |

204 |

207 |

24220 | |

|

45 |

сентябрь |

142,72 |

90,22 |

79,50 |

124,00 |

12,00 |

29,00 |

2,00 |

|

225 |

203 |

206 |

29400 | |

|

46 |

октябрь |

114,75 |

91,50 |

70,00 |

124,50 |

15,00 |

28,00 |

1,00 |

|

200 |

183 |

183 |

21000 | |

|

47 |

ноябрь |

140,85 |

90,00 |

80,60 |

124,70 |

18,00 |

28,50 |

1,50 |

|

180 |

162 |

164 |

23100 | |

|

48 |

декабрь |

118,18 |

88,24 |

81,00 |

124,70 |

22,50 |

28,00 |

2,00 |

|

170 |

150 |

154 |

18200 |

Для расчета Y, Х1 и Х2 целесообразно составить справа от основной таблицы вспомогательную таблицу. Шапка основной таблицы, номера СМУ, месяцы, значения Х2, Х3, Х4, Х5, Х6 набираются вручную. Для расчета Y и Х1 в первую ячейку основной таблицы необходимо впечатать следующие формулы:

- для столбца Y: [ =V.смр/ ср.числ.раб. всего ];

- для столбца Х1: [ = ср.числ.раб.сдел./ ср.числ.раб.].

Далее необходимо скопировать формулы для столбцов Y и X1 следующим образом. Выделив одним щелчком левой кнопкой мышки ячейку с формулой, необходимо левой кнопкой мышки захватить правый нижний угол ячейки (появится черный крестик) и протащить вертикально вниз по столбцу до последнего наблюдения. Повторить данную операцию для Y и X1.

1. Проведение многошагового корреляционно-регрессионного анализа с применением средств Excel.

Примечание: при выполнении работы используются инструменты «Пакета анализа» Excel «Корреляция» и «Регрессия». При этом, в учебных целях, в работе используются не все показатели, рассчитанные с помощью названных инструментов. При использовании инструмента «Корреляция» в работе используются коэффициенты корреляции, рассчитанные с помощью данного инструмента. При использовании инструмента «Регрессия» в работе используются коэффициенты регрессии и прогнозные значения результирующего признака. Все остальные показатели, необходимые для достижения поставленных в работе целей, должны быть рассчитаны с помощью формул, которые приведены в методических указаниях к выполнению работы.

Для целей анализа используется линейная модель множественной регрессии вида:

Вм = а0 + а1х1 + а2х2 + … аnxn, где

Вм – месячная выработка рабочего;

а0 – свободный член уравнения (характеризует постоянную «нераспределенную» часть Вм вне зависимости от воздействия факторных признаков);

а1…аn – коэффициенты регрессии, характеризующие изменение выработки от изменения каждого факторного признака на единицу фиксированных значений остальных факторов;

x1…xn – факторные признаки (независимые переменные).

1.1. Построение корреляционной матрицы с помощью средств пакета анализа программного продукта Excel.

Для построения корреляционной матрицы необходимо зайти в меню Сервис выбрать Анализ данных*:

* Если эта команда недоступна, загрузите пакет анализа:

В меню Сервис выберите команду Надстройки (см. предыдущий рисунок).

В списке надстроек выберите Пакет анализа и нажмите кнопку OK.

Выполните инструкции программы установки, если это необходимо.

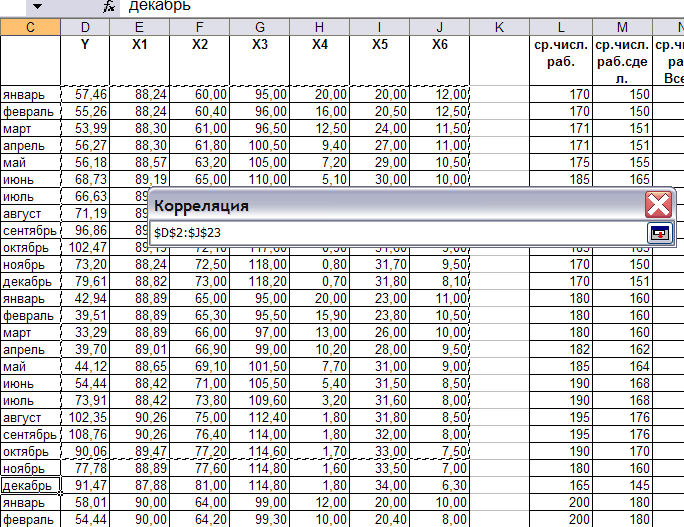

Далее в Анализ данных выбрать Корреляция и нажать ОК:

Нажмите на кнопку справа от ячейки Входной интервал:

Мышкой выделите весь массив данных Y и Х (нажать левой кнопкой мыши на верхнее левое значение Y и не отпуская протащить до последнего значения X6):

и нажмите Ввод, после чего в окне Корреляция появится входной интервал:

Нажмите ОК. После этого на новом рабочем листе (Лист 1) появится таблица следующего вида:

Столбцу 1 соответствует Y, Стобец 2 – Солбец 7 соответствует Х1 – Х6 соответственно.

Переименуйте столбцы и строки:

Переименуйте Лист 1 в Корреляция (быстрый двойной щелчок левой кнопкой мыши внизу на закладке Лист 1, и впечатать новое название закладки):

2. На основе расчетных значений коэффициентов корреляции корреляционной матрицы, полученных в ходе выполнения пункта 1., следует оценить их статическую значимость и проверку наличия мультиколлинеарности. Отбор независимых переменных для исключения их из дальнейшего анализа производится если:

теснота связи Rxx≥0,85 (в этом случае одна из независимых переменных, связь которой с зависимой слабее, исключается);

В данном примере такие связи отсутствуют

Знак коэффициента корреляции Ryx не отвечает известному экономическому содержанию связи между зависимой и независимой переменными (или студент испытывает затруднения с интерпретацией полученной связи);

В данном примере исключаем Х5, так как связь XY должна быть со знаком «минус», в расчетной таблице – плюс

теснота статистической связи Ryx статически несущественна.

Для оценки значимости коэффициента корреляции r используют t-критерий Стьюдента, который применяется при t-распределении, отличном от нормального.

При линейной однофакторной связи t-критерий можно рассчитать по формуле:

![]() ,

,

где (n - 2) – число степеней свободы при заданном уровне значимости α и объеме выборки n.

Полученное значение tрасч сравнивают с табличным (Приложение №4) значением t-критерия (для α = 0,05 с n-2 степенями свободы). Если рассчитанное значение tрасч превосходит табличное значение критерия tтабл, то практически невероятно, что найденное значение обусловлено только случайными колебаниями (то есть отклоняется гипотеза о его случайности).

На закладке Корреляция 1 вводим формулу для значений t-критерия кроме исключенных ранее факторов, как показано на рисунке:

Затем копируем формулу для остальных значений t-критерия (аналогично копированию в исходных данных для Y и Х1).

Сравните полученные значения t c t табличным (для данного варианта – 1,68).

Таким образом исключаются Х4 и Х5.

После проведения корреляционного анализа, в соответствии с пунктами 1- 2 количество факторных признаков, которые будут использоваться в дальнейшей работе может сократиться.

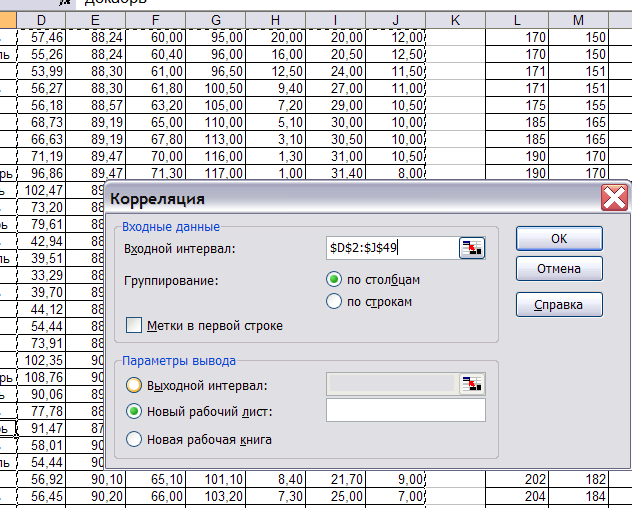

3. Построение множественной регрессии с помощью средств пакета анализа программного продукта Excel.

Для построения множественной регрессии необходимо исключить из исходных данных исключенные факторы. Необходимо в закладке с исходными данными выделить исключаемые столбцы (нажать на названия столбцов мышкой) и удалить их (правой кнопкой на названии столбцов - Удалить)

или захватив оба столбца за шапку левой кнопкой мыши перетащить их правее, и затем удалить пустые столбцы как показано выше.

В результате будет получена таблица исходных данных:

Зайдите в меню Сервис – Анализ данных – Регрессия

Нажмите кнопу справа от ячейки Входной интервал Y, выберите мышкой все значения Y, нажмите Ввод;

Нажмите кнопу справа от ячейки Входной интервал Х, выберите мышкой все значения Х , нажмите Ввод.

Во входных интервалах появились значения как показано на рисунке:

Нажмите ОК

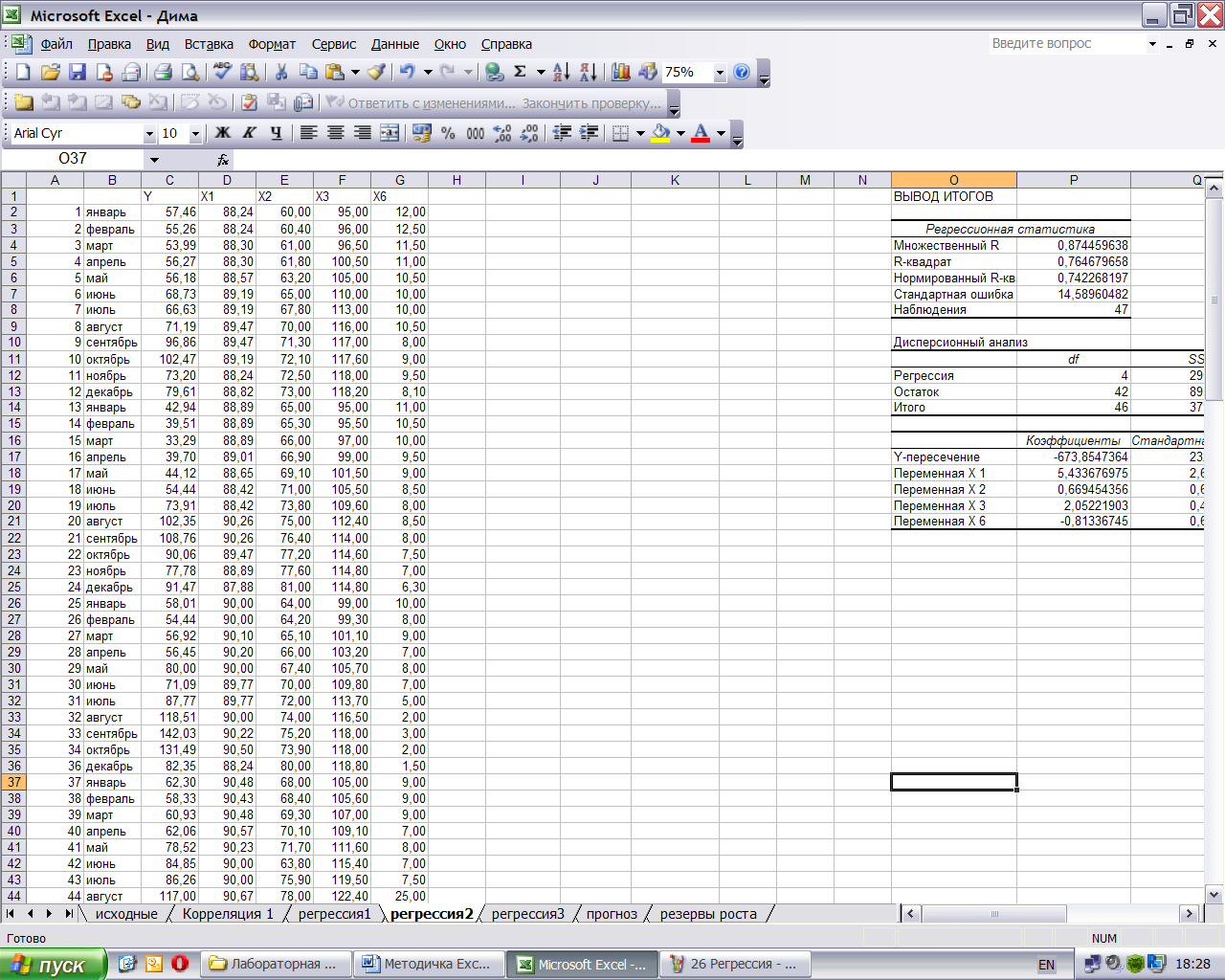

Откроется новый лист следующего вида

Переименуйте полученный лист Регрессия 1 (двойной щелчок на закладке внизу экрана).

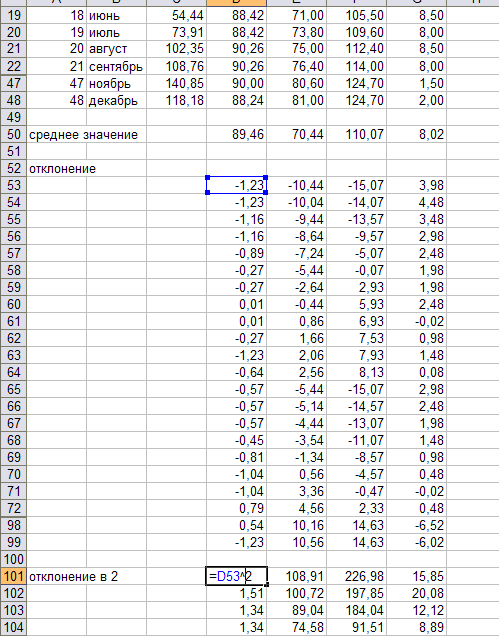

4. В целях возможного отсева грубых погрешностей, анализируются отклонения фактических значений зависимой переменной Y от прогноза по регрессии. Если данное отклонение превышает тройное среднеквадратическое отклонение уравнения регрессии, то данное наблюдение необходимо исключить, после чего вновь выполняется построение регрессии.

Среднеквадратическое отклонение необходимо рассчитать по формуле:

![]() ,

,

где n – количество наблюдений,

y – значения результирующего признака в соответствии с исходными данными,

![]() -

прогнозное значения результирующего

признака.

-

прогнозное значения результирующего

признака.

Исключение наблюдений производится до тех пор, пока фактическое значение переменной Y от прогноза по регрессии не будет превышать тройное среднеквадратическое отклонение по уравнению регрессии.

Дополните лист Регрессия 1 таблицей следующего вида:

Данная таблица предназначена для расчета тройнго среднеквадратического отклонения уравнения регрессии (3 СКВО) и сравнения его с отклонениями фактических значений зависимой переменной Y (Отклонение)

Далее представлены формулы для каждого столбца данной дополнительной таблицы:

Столбец Y факт заполняется из исходных данных согласно показанной ниже формуле. Затем формула копируется вертикально вниз:

Столбец Y прогноз заполняется по формуле Вм = а0 + а1х1 + а2х2 + … аnxn. Коэффициенты были рассчитаны ранее в результате расчета регрессии и находятся на данном листе выше.

Столбец Отклонение – разница между столбцами Y факт и Y прогноз

Столбец Отклонение в квадрате:

Затем суммируйте Отклонение в квадрате

Рассчитайте среднеквадратичное отклонение:

Рассчитайте тройное среднеквадратичное отклонение

Сравните полученное тройное среднеквадратичное отклонение с отклонениями. В результате отсеивается наблюдение №35 (61>49,79):

Удалите из исходных данных наблюдение № 35 и повторите построение регрессии и проверку:

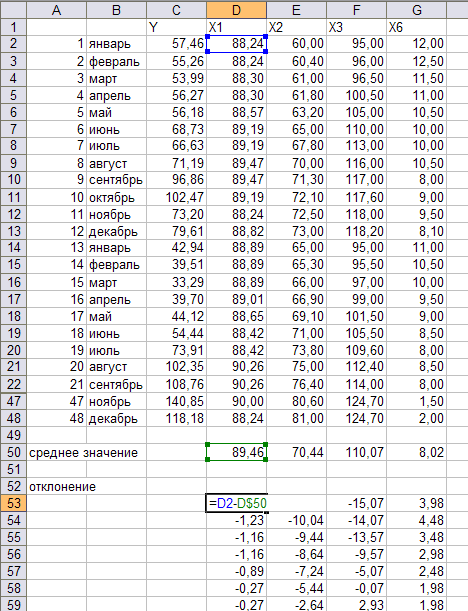

Новый массив исходных данных с удаленным наблюдением № 35 необходимо разместить на новом листе Регрессия 2 (скопировать с листа исходные данные и удалить наблюдение № 35).

|

|

|

Y |

X1 |

X2 |

X3 |

X6 |

|

1 |

январь |

57,46 |

88,24 |

60,00 |

95,00 |

12,00 |

|

2 |

февраль |

55,26 |

88,24 |

60,40 |

96,00 |

12,50 |

|

3 |

март |

53,99 |

88,30 |

61,00 |

96,50 |

11,50 |

|

4 |

апрель |

56,27 |

88,30 |

61,80 |

100,50 |

11,00 |

|

5 |

май |

56,18 |

88,57 |

63,20 |

105,00 |

10,50 |

|

6 |

июнь |

68,73 |

89,19 |

65,00 |

110,00 |

10,00 |

|

7 |

июль |

66,63 |

89,19 |

67,80 |

113,00 |

10,00 |

|

8 |

август |

71,19 |

89,47 |

70,00 |

116,00 |

10,50 |

|

9 |

сентябрь |

96,86 |

89,47 |

71,30 |

117,00 |

8,00 |

|

10 |

октябрь |

102,47 |

89,19 |

72,10 |

117,60 |

9,00 |

|

11 |

ноябрь |

73,20 |

88,24 |

72,50 |

118,00 |

9,50 |

|

12 |

декабрь |

79,61 |

88,82 |

73,00 |

118,20 |

8,10 |

|

13 |

январь |

42,94 |

88,89 |

65,00 |

95,00 |

11,00 |

|

14 |

февраль |

39,51 |

88,89 |

65,30 |

95,50 |

10,50 |

|

15 |

март |

33,29 |

88,89 |

66,00 |

97,00 |

10,00 |

|

16 |

апрель |

39,70 |

89,01 |

66,90 |

99,00 |

9,50 |

|

17 |

май |

44,12 |

88,65 |

69,10 |

101,50 |

9,00 |

|

18 |

июнь |

54,44 |

88,42 |

71,00 |

105,50 |

8,50 |

|

19 |

июль |

73,91 |

88,42 |

73,80 |

109,60 |

8,00 |

|

20 |

август |

102,35 |

90,26 |

75,00 |

112,40 |

8,50 |

|

21 |

сентябрь |

108,76 |

90,26 |

76,40 |

114,00 |

8,00 |

|

22 |

октябрь |

90,06 |

89,47 |

77,20 |

114,60 |

7,50 |

|

23 |

ноябрь |

77,78 |

88,89 |

77,60 |

114,80 |

7,00 |

|

24 |

декабрь |

91,47 |

87,88 |

81,00 |

114,80 |

6,30 |

|

25 |

январь |

58,01 |

90,00 |

64,00 |

99,00 |

10,00 |

|

26 |

февраль |

54,44 |

90,00 |

64,20 |

99,30 |

8,00 |

|

27 |

март |

56,92 |

90,10 |

65,10 |

101,10 |

9,00 |

|

28 |

апрель |

56,45 |

90,20 |

66,00 |

103,20 |

7,00 |

|

29 |

май |

80,00 |

90,00 |

67,40 |

105,70 |

8,00 |

|

30 |

июнь |

71,09 |

89,77 |

70,00 |

109,80 |

7,00 |

|

31 |

июль |

87,77 |

89,77 |

72,00 |

113,70 |

5,00 |

|

32 |

август |

118,51 |

90,00 |

74,00 |

116,50 |

2,00 |

|

33 |

сентябрь |

142,03 |

90,22 |

75,20 |

118,00 |

3,00 |

|

34 |

октябрь |

131,49 |

90,50 |

73,90 |

118,00 |

2,00 |

|

36 |

декабрь |

82,35 |

88,24 |

80,00 |

118,80 |

1,50 |

|

37 |

январь |

62,30 |

90,48 |

68,00 |

105,00 |

9,00 |

|

38 |

февраль |

58,33 |

90,43 |

68,40 |

105,60 |

9,00 |

|

39 |

март |

60,93 |

90,48 |

69,30 |

107,00 |

9,00 |

|

40 |

апрель |

62,06 |

90,57 |

70,10 |

109,10 |

7,00 |

|

41 |

май |

78,52 |

90,23 |

71,70 |

111,60 |

8,00 |

|

42 |

июнь |

84,85 |

90,00 |

63,80 |

115,40 |

7,00 |

|

43 |

июль |

86,26 |

90,00 |

75,90 |

119,50 |

7,50 |

|

44 |

август |

117,00 |

90,67 |

78,00 |

122,40 |

25,00 |

|

45 |

сентябрь |

142,72 |

90,22 |

79,50 |

124,00 |

2,00 |

|

46 |

октябрь |

114,75 |

91,50 |

70,00 |

124,50 |

1,00 |

|

47 |

ноябрь |

140,85 |

90,00 |

80,60 |

124,70 |

1,50 |

|

48 |

декабрь |

118,18 |

88,24 |

81,00 |

124,70 |

2,00 |

|

|

|

|

|

|

|

|

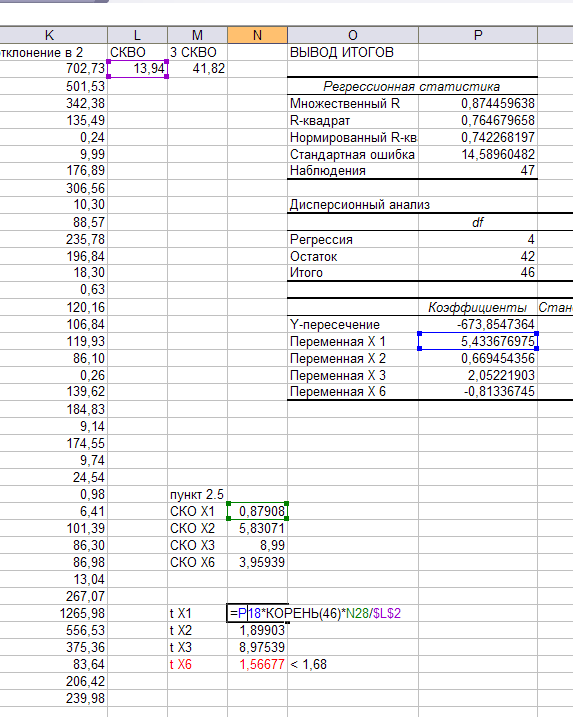

Выполнить регрессию на том же листе (Регрессия 2), что и новые исходные данные, для чего при построении регрессии выбрать выходной интервал на данном листе, выбрать Интервал Y и Интервал Х как показано на рисунке:

Будет получена регрессия следующего вида:

Добавьте столбцы между исходными данными и регрессией:

Проведите проверку отклонения фактических значений зависимой переменной Y от прогноза по регрессии как было показано выше (закладка Регрессия 1).

В указанном примере отклонение фактических значений зависимой переменной Y от прогноза по регрессии не превышает тройное среднеквадратическое отклонение. Поэтому переходим к окончательно проверке (п. 5).

5. Окончательная проверка значимости всех факторов проводится в ходе многошагового регрессионного анализа, где проверяется значимость каждого фактора в отдельности при одновременном совершенствовании каждого коэффициента регрессии, путем вычисления отношения:

![]() ,

,

где ak – коэффициент множественной регрессии k-го фактора;

![]() - среднеквадратическое

отклонение k-го фактора.

- среднеквадратическое

отклонение k-го фактора.

Среднеквадратическое отклонение каждого факторного признака множественной регрессии рассчитывается по формуле:

![]() ,

,

где x - значение факторного признака в соответствии с исходными данными;

![]() - среднеарифметическое

значение факторного признака.

- среднеарифметическое

значение факторного признака.

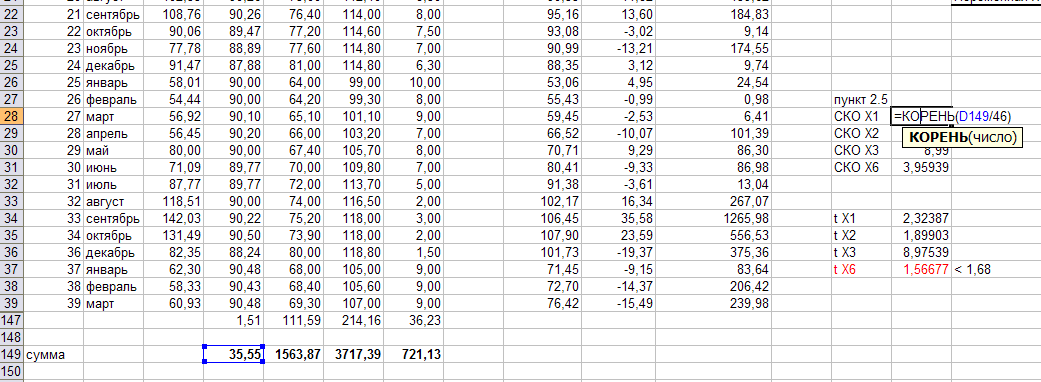

Рассчитайте средние значения для факторных признаков по формуле (Лист Регрессия 1). Скопируйте данную формулу для остальных признаков.

Рассчитайте отклонения значения факторного признака в соответствии с исходными данными от среднеарифметического значения факторного признака. При вводе формулы среднее значение необходимо зафиксировать (нажать F4). Скопируйте формулу для всех наблюдений и факторных признаков.

Ниже дополните таблицу таблицей отклонений в квадрате. Скопируйте формулу для всех наблюдений и факторных признаков.

Рассчитайте сумму отклонений.

Рассчитайте среднеквадратическое отклонение k-го фактора. Скопируйте формулу для остальных факторов.

Рассчитайте значение t для каждого фактора по формуле:

Значение

![]() рассчитывается для всех факторов,

входящих в состав уравнения множественной

регрессии, за исключением тех факторов,

которые были исключены из уравнения

регрессии на предыдущих этапах работы

по разным причинам:

рассчитывается для всех факторов,

входящих в состав уравнения множественной

регрессии, за исключением тех факторов,

которые были исключены из уравнения

регрессии на предыдущих этапах работы

по разным причинам:

если отношение

меньше

табличного tα,ν, найденного по таблице

t-распределения Стьюдента (Приложение

№4) с α = 0,05 и ν = n-m-1 (n – число наблюдений,

m - число объясняющих переменных), то с

вероятностью 95% рассматриваемый

факторный признак является в уравнении

регрессии незначимым с n-m-1 степенями

свободы;

меньше

табличного tα,ν, найденного по таблице

t-распределения Стьюдента (Приложение

№4) с α = 0,05 и ν = n-m-1 (n – число наблюдений,

m - число объясняющих переменных), то с

вероятностью 95% рассматриваемый

факторный признак является в уравнении

регрессии незначимым с n-m-1 степенями

свободы;если отношение

меньше табличного одновременно для

нескольких факторов, то незначимые

факторы исключаются из уравнения

множественной регрессии поочередно,

начиная с того факторного признака у

которого отношение

меньше табличного одновременно для

нескольких факторов, то незначимые

факторы исключаются из уравнения

множественной регрессии поочередно,

начиная с того факторного признака у

которого отношение минимальное. После исключения каждого

факторного признака заново необходимо

построить регрессию, поскольку ранее

незначимые факторы могут стать значимыми

после исключения одного из них;

минимальное. После исключения каждого

факторного признака заново необходимо

построить регрессию, поскольку ранее

незначимые факторы могут стать значимыми

после исключения одного из них;процесс исключения повторяется до тех пор, пока для всех факторных признаков будет выполняться неравенство

≥

tα,ν, что свидетельствует о том, что

все факторы значимы.

≥

tα,ν, что свидетельствует о том, что

все факторы значимы.

В представленном примере значение t фактора Х6 меньше табличного, в связи с чем фактор Х6 исключается:

Исходные данные копируются на новый лист Регрессия 3

при этом столбец Х6 удаляется.

Проводится проверка

как показано выше в данном пункте с

вычислением значений

![]() .

.

В данном примере факторы Х1, Х2, Х3 прошли проверку.

6. Окончательная оценка значимости уравнения регрессии в целом производится с учетом статистики F- распределения Фишера:

![]() ,

,

где B – коэффициент детерминации,

n – количество наблюдений,

m – количество учитываемых объясняющих переменных.

Коэффициент детерминации рассчитывается по формуле:

Расчет значения В производится на листе Регрессия 3 аналогично расчету среднеквадратичного отклонения в пункте 2.5 по формуле:

![]()

F-распределение Фишера рассчитывается на том же листе по формуле:

Полученное значение F сравнивается с табличным значением F-распределения Фишера (Приложение №4). Если F≥Fα, то с вероятностью 95 % связь по уравнению регрессии является статистически значимой и нулевая гипотеза отвергается.

При получении статистически значимого уравнения регрессии определяются прогнозируемые значения факторных признаков, представленных в экономико-статистической модели, выявляются резервы роста производительности труда работников организации и их влияние на снижение затрат на производство СМР.