билеты эконометрика

.docx

|

Билет 13

-------------------------------------------------------------- Модель открытой экономики с учетом государственного вмешательства в экономику. 1)Ф-япотребления 2)Ф-я чист.инвестиции 3)Ф-я импорта 4)Ф-я нац.дохода Потребление зависит от национального дохода. Ct=a0+a1Yt+a2Ct-1+Vt1 It=b0+b1Yt+b2Vt-1+Vt2 Imt=C0+C1Yt+C2Imt-1+Vt3 Yt=Ct+It-Imt+Gt Gt-государственные расходы

|

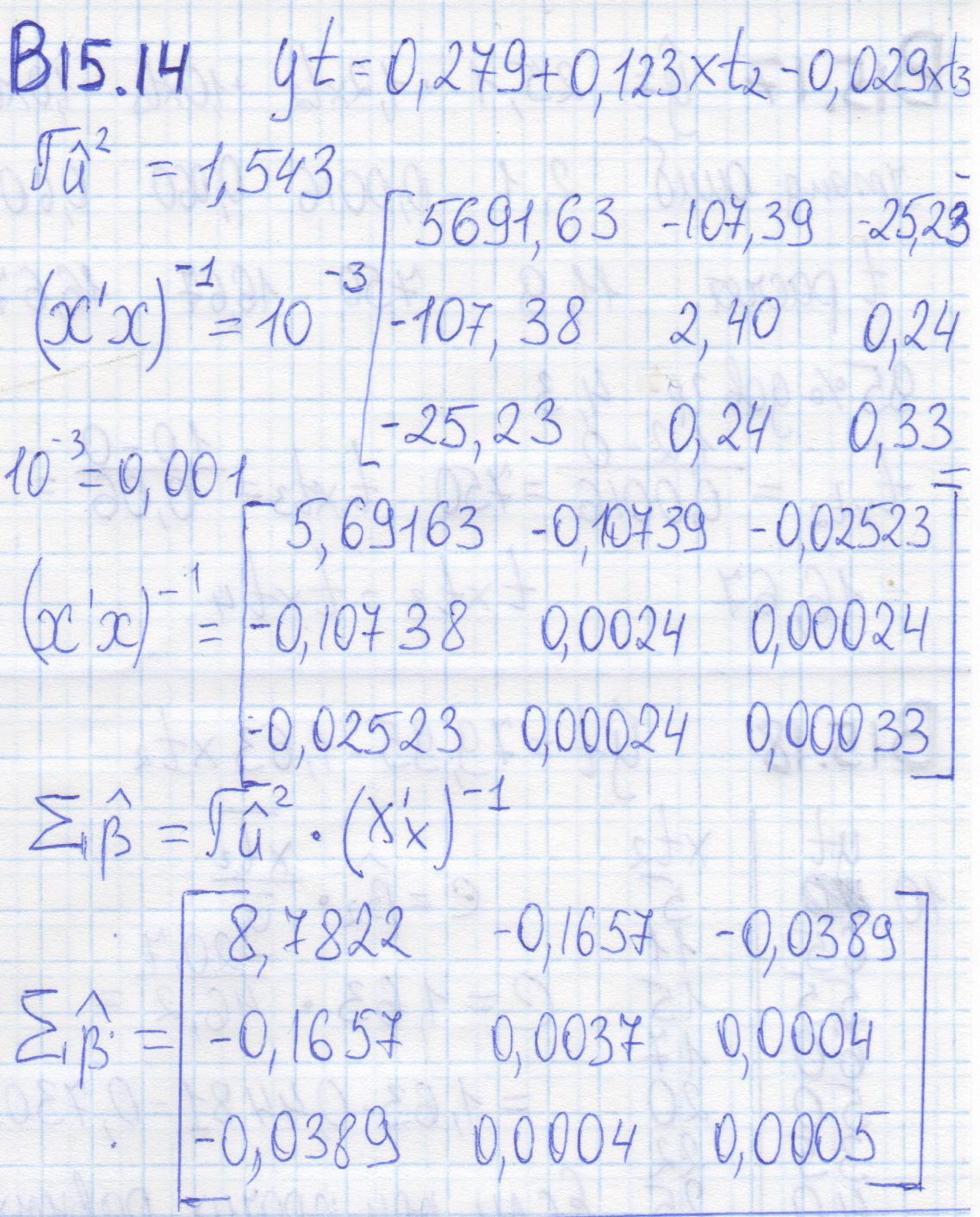

Билет 14 1. Для каких целей используются стандартизированные коэффициенты уравнения. Стандартизованные коэффициенты – это статистические показатели применяемые для сравнения совокупностей разного состава с условно установленных различий. Показывает на сколько процентов изменится в среднем результат, если ь фактор Xk измениться на 1 процент при неизменном среднем уравнении других факторов. -------------------------------------------------------------- Классическая эконометрическая модель включает в себя 2 части. 1 – линейная стохастическая функция, параметры которой можно экономически интерпретировать. 2 – предположения по характеристике этой функции. Для классической модели характерно, что независимые переменные являются предопределенными контролируемыми величинами. Классическую модель не применяют ни для экономических, ни для социальных процессов. Обзор эконометрической модели в целом: Предположения необходимы, чтобы можно было применить статистические методы оценки их тестирования, работающие только в этих условиях. Предположения о векторе возмущающей переменной: 1. M [U] = 0 – мат.ожидание возмущающей переменной равно нулю. 2. Отсутствует автокорреляция или поперечная корреляция в ряду возмущающих переменных. Дисперсия возмущающей переменной является постоянной величиной. 3. Возмущающая переменная распределена по нормальному закону с нулевым математическим ожиданием и постоянной дисперсией. 4. Матрица имеет полный ранг. 5. Число наблюдений (T) должно быть больше числа факторов модели (К) - достаточное число степеней свободы. 6. 6FN 6EX 6EN (6EX и 6EN - обобщения) 6FN - факторы являются предопределёнными и контролируемыми величинами. 6EX - факторы являются экзогенными величинами. 6EN - факторы являются эндогенными величинами. 7. Матрица факторов Х не содержит ошибок переменных. 8. Матрица факторов Х содержит все важнейшие факторы, влияющие на результирующий показатель Y (отсутствует ошибка спецификации).

|

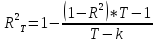

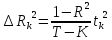

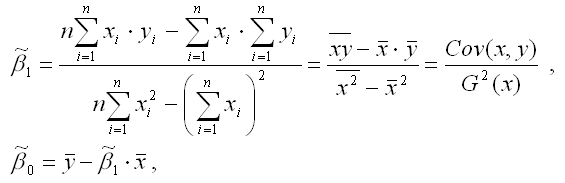

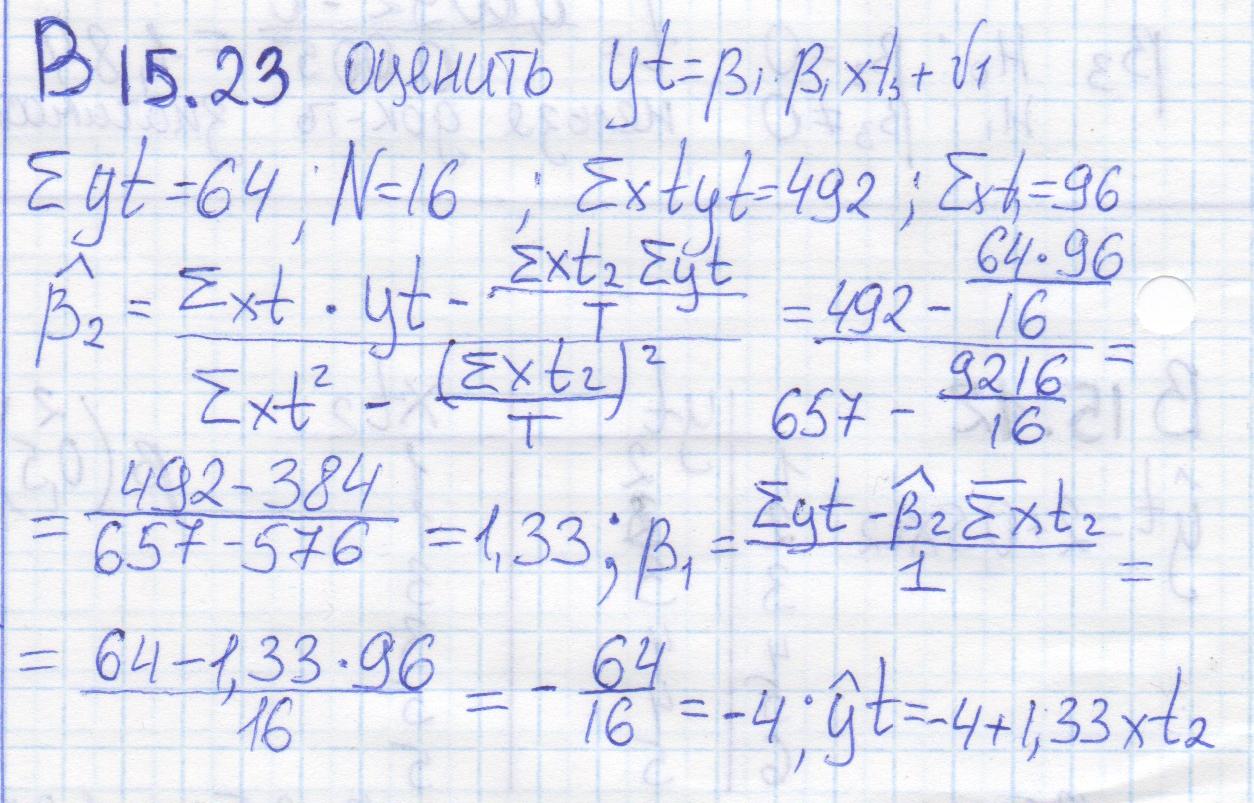

Билет 15 1. В данном случае коэффициент детерминации показывает, что в R^2 *100% случаев изменение цены телевизора приведет к изменению спроса на телевизоры. В остальных (1-R^2)*100% случаев изменение спроса на телевизоры объясняется факторами, не включенными в модель. -------------------------------------------------------------- 2. Скорректированные коэффициенты детерминации. Обычный коэффициент детерминации R2 как критерий выбора наилучшей модели имеет существенный недостаток: всегда предпочитаются уравнения с большим числом факторов. Коэффициент детерминации не учитывает, что с ростом числа факторов сокращается число степеней свободы. Это отрицательно сказывается на ширин прогнозных и доверительных интервалов, отрицательно сказывается и при тестировании модели. Скорректированный коэффициент строится таким образом, чтобы дать конкретную рекомендацию, представить так, что из двух вариантов уравнения предпочтительнее тот, для которого скорректированный коэффициент больше.

|

|

Билет 16

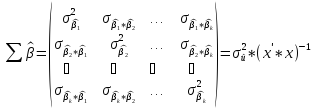

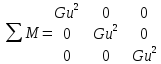

-------------------------------------------------------------- 2. Ковариационная матрица оценок, полученных классическим методом наименьших квадратов в классической модели

Характеризует

взаимодействие оценок

|

Билет 17 1. Н0: автокорряции нет Н1: автокорреляция есть -------------------------------------------------------------- 2. Дайте понятие эконометрической модели Эконометрическая модель - модель, параметры которой оцениваются с помощью методов математической статистики. Она выступает в качестве средства анализа и прогнозирования конкретных экономических процессов как на макро-, так и на микроэкономическом уровне на основе реальной статистической информации. Эк. модель состоит из 2 частей:1) классич. стохастич.(вероятностная) ф-ия, параметры которой можно эконом. интерпретировать; 2)предположения от состав. частей этой функции.

|

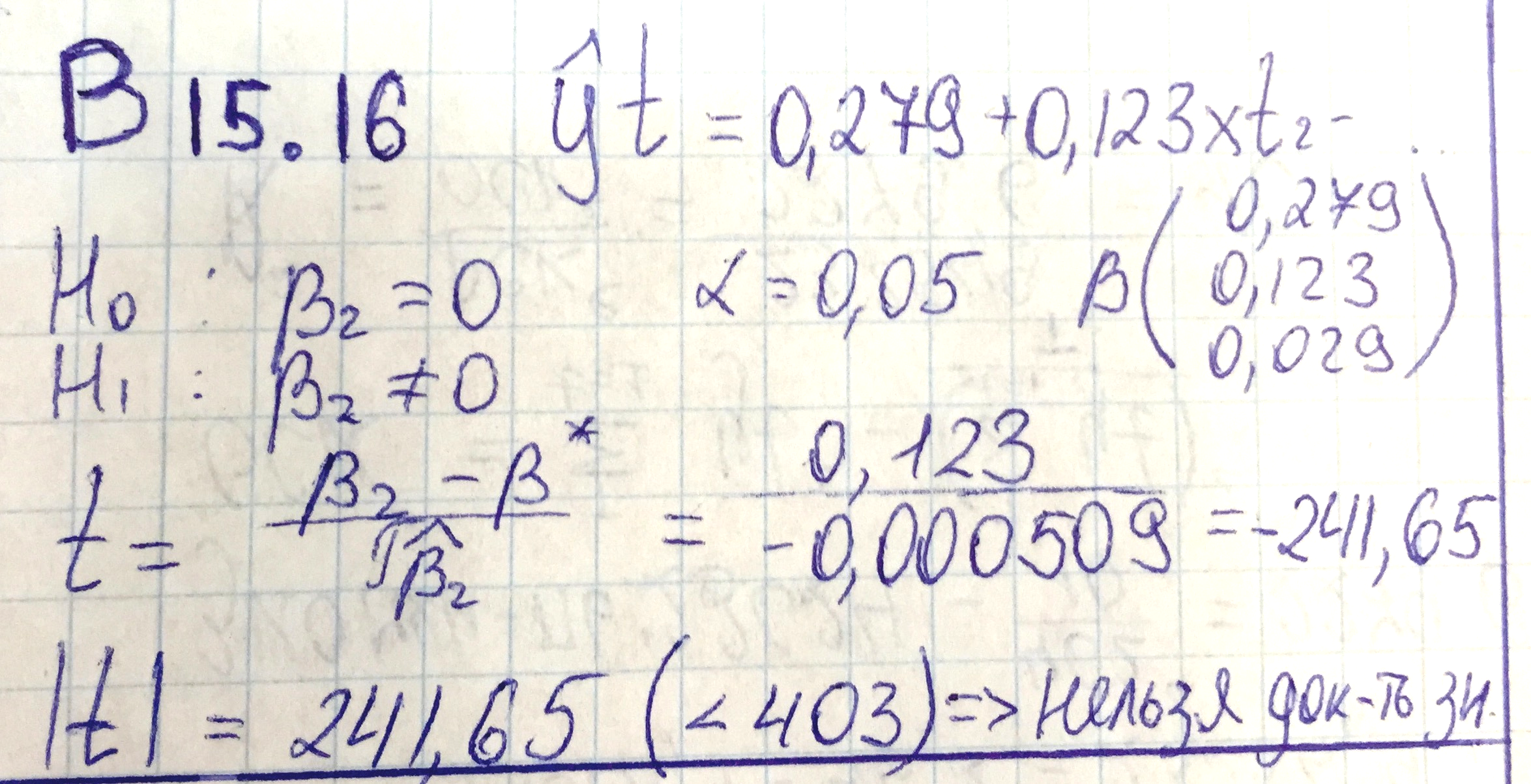

Билет 18 1. H0:B2=0 H1:B2 не равно 0 -------------------------------------------------------------- 2. Частные коэффициенты детерминации (предельные вклады факторов в коэф-т детерминации) Частный коэффициент детерминации показывает, на сколько уменьшится коэффициент детерминации R2, если фактор xk будет выведен из состава k факторов модели.

|

Тейл

Тейл Амемия

Амемия

между собой. Гл.диагональ – дисперсия

оцен.пок-лей. Остат.дисперсия –

простейший пок-ль кач-ва модели: чем

ниже при прочих = условиях остат.дисперсия,

тем лучше модель.

между собой. Гл.диагональ – дисперсия

оцен.пок-лей. Остат.дисперсия –

простейший пок-ль кач-ва модели: чем

ниже при прочих = условиях остат.дисперсия,

тем лучше модель. tk

– расчетное значение критерия Стьюдента

для фактора xk.

tk

– расчетное значение критерия Стьюдента

для фактора xk.

|

Замечание 1. Оба R2 могут быть как положительными, так и отрицательными, т.е. при добавлении фактора, незначительно увеличивающего R, но стоящего потери степеней свободы скорректированный коэффициент может даже уменьшиться. (может быть менее предпочтителен, чем исходный вариант)

Замечание 2.

|

Предположение о векторе коэффициентов b: 9. Коэффициенты являются постоянными величинами. Модель имеет постоянную структуру. Предположение о векторе коэффициентов b и векторе результирующего показателя у: 10. 10 KO - результирующий показатель измеряется в количественной шкале, на него не наложены особые ограничения. *10NO (номинальная шкала) - результирующий показатель измеряется в номинальной шкале, служит только для разграничения понятий (например, семейное положение: 0 - холост, 1 - женат, 2 - вдовец, 3 - разведён). *10OR (ординальная шкала) результирующий показатель измеряется в ординальной (порядковой) шкале: понятия естественным образом упорядочены (звёзды у гостиниц); *10 DI - результирующий показатель измеряется в дихотомической (бинарной) шкале. 1. Модель в целом идентифицируема, ее параметры можно стохастически оценить. 2. Линейная форма модели корректно специфицируема. 3. Матрица данных D [y:х] содержит всю информацию, необходимую для оценки параметра, заполнена полностью.

|

|

|

|

|

|

штрафуют

за потерю степени свободы больше, чем

штрафуют

за потерю степени свободы больше, чем

:

скорее будет предпочитаться вариант

с наименьшим числом факторов)

:

скорее будет предпочитаться вариант

с наименьшим числом факторов)

|

Билет 19 1. H0:B2=0 H1:B2 не равно 0 -------------------------------------------------------------- 2. Классическая линейная эконометрическая модель и классическая модель нормальной регрессии. Сходство и различия Все предположения об эконометр.модели в целом хар-ют классич.линейн.модель норм.регрессии. Если отсутствует предположение 3( Возмущающая переменная распределена по нормальному закону с нулевым мат. ожиданием и постоянной дисперсией)о норм.распределении возмущ.переменных, то речь идет о классич.линейн.регрессионной модели.

|

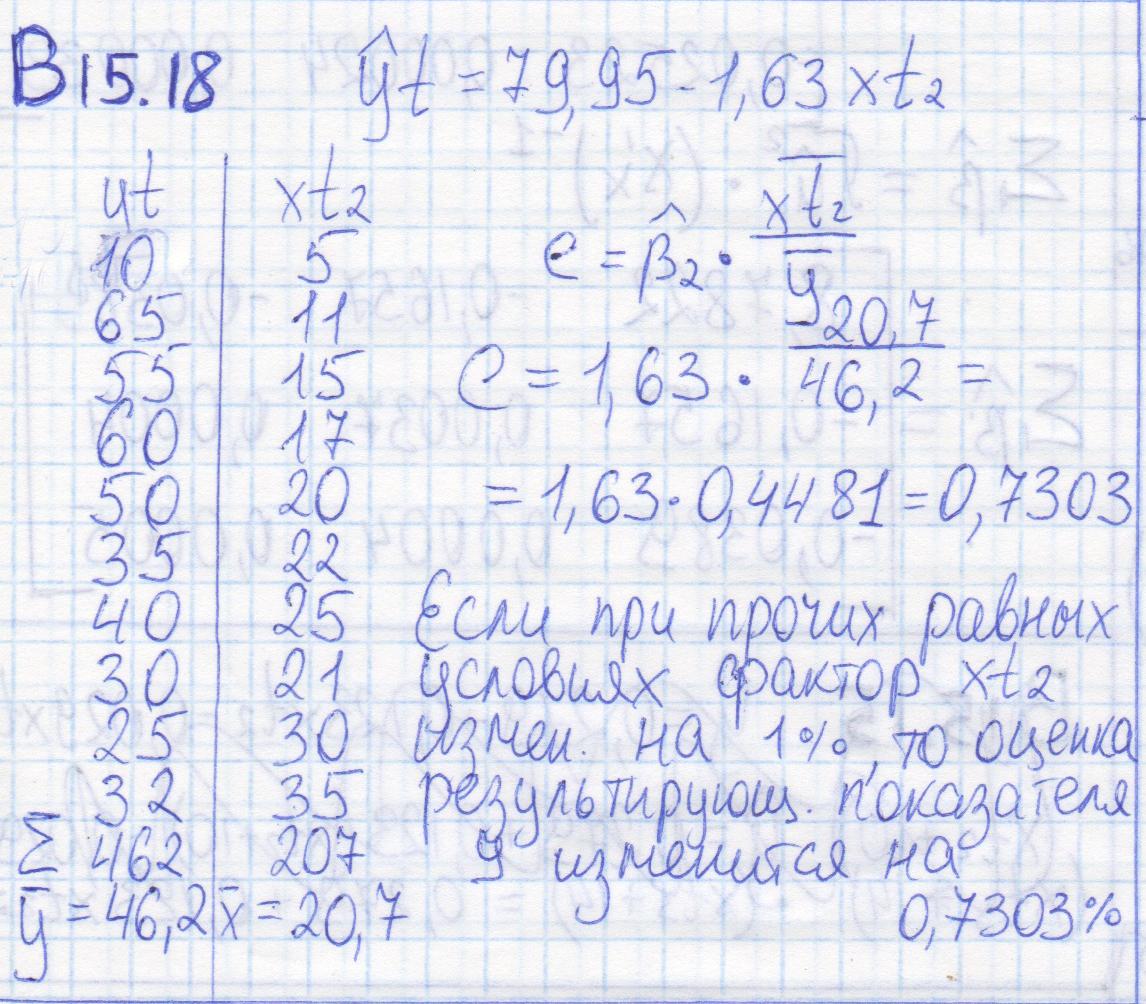

Билет 20 1. Дайте экономическую постановку модели рентабельности. Зависит от доли рынка, качества продукции, расходов на маркетинг, на исследования, размеров инвестиций. Y=B1+B2xt2+B3xt3+B4xt4+B5xt5+B6xt6, где y-рентабельность, xt2-доля рынка продукции, xt3-качество продукции, xt4-расходы на маркетинг,xt5-расходы на исследования,xt6-размеры инвестиций. -------------------------------------------------------------- 2. Коэффициенты эластичности Оценить влияние фактора на результирующий показатель без учёта их единиц измерения можно и с помощью коэффициента эластичности.

Замечания:

1.

Для

исходных данных такими точками являются

арифметические средние ( При прогнозировании в качестве такой точки удобно выбрать значение, которое характеризует прогнозный период, а среди исходных данных могут не встречаться.

2.

Если для линейной модели частная

производная равна:

3. Эластичность – величина безразмерная(можно сравнивать между собой)

4.

Если частная производная

Если

при прочих равных условиях фактор

|

Билет 21 1. Дайте эконом. интерпретацию оценке коэффициента B2(спрос на трикотаж,цена трикотажа). Оценка B2 показывает на сколько единиц при прочих равных условиях изменится оценка зависимой переменной при изменении независимой переменной X2 на 1 единицу. Другими словами, если цена трикотажа изменится на 1 руб, то оценка спрос на трикотаж изменится на 1 штуку. -------------------------------------------------------------- 2. Классический метод наименьших квадратов. Система нормальных уравнений Метод предназначен для оценки параметров классической линейно-регрессионной модели. В качестве критерия выбора наилучшей системы оценок выступает сумма квадратов остатков. Предположим, что в ходе регрессионного анализа была установлена линейная взаимосвязь между исследуемыми переменными х и у, которая описывается моделью регрессии вида:

В результате оценивания данной эконометрической модели определяются оценки не известных коэффициентов. Классический подход к оцениванию параметров линейной регрессии основан на методе наименьших квадратов (МНК). Метод наименьших квадратов позволяет получить такие оценки параметров и , при которых сумма квадратов отклонений фактических значений результативного признака y

В процессе минимизации функции (1) неизвестными являются только значения коэффициентов и , потому что значения результативной и факторной переменных известны из наблюдений. Для определения минимума функции двух переменных вычисляются частные производные этой функции по каждому из оцениваемых параметров и приравниваются к нулю. Результатом данной процедуры будет стационарная система уравнений для функции (2):

Если разделить

обе части каждого уравнения системы

на (-2), раскрыть скобки и привести

подобные члены, то получим систему

нормальных уравнений для функции

регрессии вида yi=

|

|

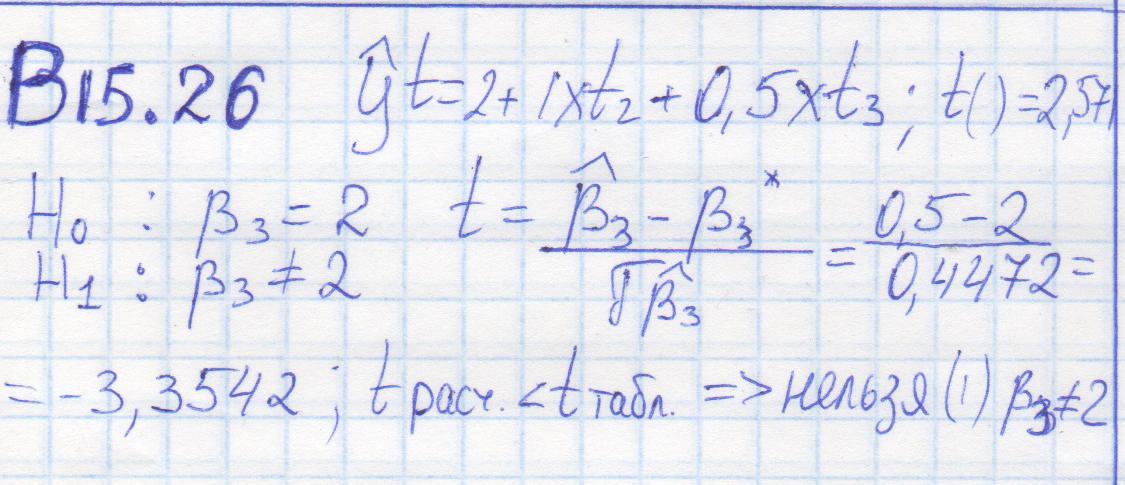

Билет 22 1. В данном случае коэффициент детерминации показывает, что в R^2 *100% случаев изменение среднедушевого дохода приведет к изменению потребления животного масла. В остальных (1-R^2)*100% случаев изменение потребления животного масла объясняется факторами, не включенными в модель. -------------------------------------------------------------- 2. Тестирование по критерию Стьюдента гипотез об отдельных коэффициентах и отдельных линейных комбинациях коэффициентов. Шестишаговая схема. t-тест проводится для классич.линейн. модели норм.регрессии. С его помощью проверяются известные гипотезы о значениях истинных коэф-ов уравнения. βк (K = 1…k)

T

=

Распределена по закону С. С числом степеней свободы Т-К

Н0:

Н1: Замечания к проведению t-теста А)t-тест проводится по 6-шаговой схеме: 1.Формируется пара гипотез H0, HA. 2.Выбирается уровень значимости α 3.Определяется табличное значение t(α, T-k) или t(2 α,T-k) 4.Находится расчетное значение t 5.Принимается решение на основе сопоставления расчетного и табличного значения. 6.Интерпретируются результаты. б) Обычные уровни значимости α – 0,1 ; 0,015 ; 0,01 в) Важный и часто нарушаемый на практике принцип – шаги 1 и 2 должны быть сделаны прежде, чем станут известны исходные данные. Г) Расчетное значение α: часто при тестировании не определяют конкретное значение α, вместо этого находят расчетное значение α. Оно характеризует минимальный уровень значимости, при котором можно отклонить H0 Использование расчетного значение α позволяет фальсифицировать тест. Д) Влияние числа степеней свободы: при проведении двухстороннего теста для достаточно большого числа степень свободы (>50) расчетное значение должно быть больше 2, для того, чтобы можно было отклонить H0 при α=0,05

|

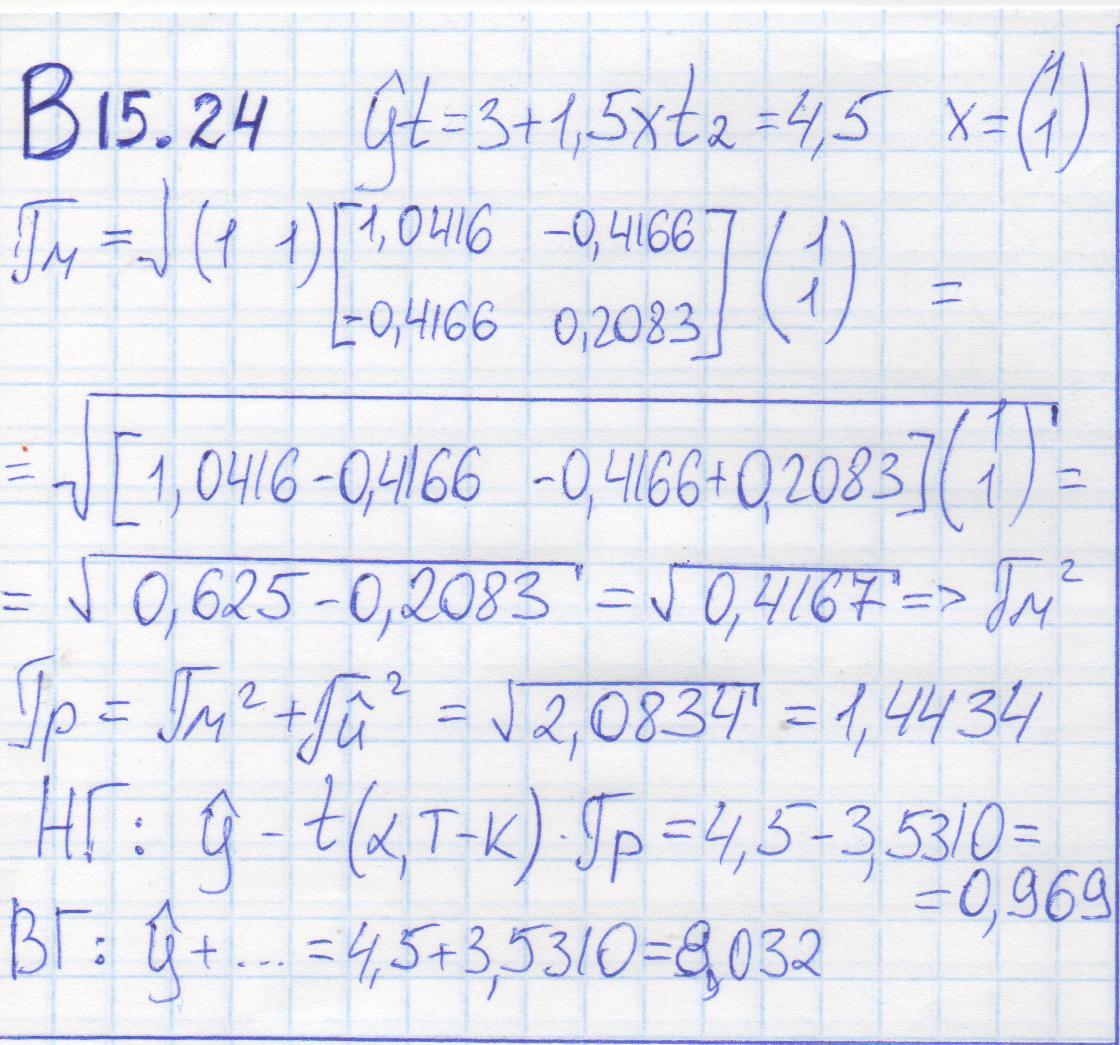

Билет 23 1. Дайте экономическую постановку модели спроса на потребляемый товар. Спрос на потребляемый товар будет зависеть от его цены, от цен конкурирующих товаров и от доходов потребления в этом же периоде. Y=B1+B2xt2+B3xt3+B4xt4 где y-спрос на потребляемый товар, xt2-цена товара, xt3-цена конкурирующих товаров, xt4-доходы потребления в этом же периоде. -------------------------------------------------------------- 2. Обобщённая эк. модель. Понятие. Последствия применения классического МНК. Об обобщенной модели говорится, когда нарушается предположение№ 2 классической модели, а именно: предположение определяющее форму ковариационной матрицы возмущающих переменных. Предположение 2.1 отсутствует автокорреляция и поперечная корреляция возмущающих переменных Предположение 2.2

Т.е. при обобщенной модели на главной диагонали стоят НЕ постоянные числа; а также присутствует автокорреляция возмущающих переменных.

|

Билет 24 1. Оценка B2 показывает на сколько единиц при прочих равных условиях изменится оценка зависимой переменной при изменении независимой переменной X2 на 1 единицу. Другими словами, если среднедушевой доход изменится на 1 тыс.руб, то оценка потребления кондитерских изделий изменится на 1 кг. -------------------------------------------------------------- 2. Предпосылки классической эконометрической модели. Предположения о векторе коэффициентов b и векторе результирующего показателя у Предположение о векторе коэффициентов b: 9) Коэффициенты являются постоянными величинами(модель имеет постоянную структуру) Предположение о векторе результирующего показателя у: 10) 10 KO - результирующий показатель измеряется в количественной шкале, на него не наложены особые ограничения. – очень широкое Обобщ: 10 NO - результирующий показатель измеряется в номинальной шкале, служит только для разграничения понятий (например, семейное положение) 10 OR - результирующий показатель измеряется в ординальной (порядковой) шкале: понятия естественным образом упорядочены (звёзды у гостиниц); 10 DI - результирующий показатель измеряется в дихотомической (бинарной) шкале,т.е.может принимать 2 значения:да/нет

|

и

и

- точки, в которых определяется

эластичность.

- точки, в которых определяется

эластичность. ,

,

).

). ,

то

,

то

,

то

,

то

изменится на 1%, то оценка результирующего

показателя y

изменится на

изменится на 1%, то оценка результирующего

показателя y

изменится на

%.

%. величина распределения по Стьюденту

(в знаменателе σ

величина распределения по Стьюденту

(в знаменателе σ )

)

|

Если решить данную систему нормальных уравнений, то мы получим искомые оценки неизвестных коэффициентов модели регрессии :

Где: Явный вид решения системы нормальных уравнений может быть записан:

|

|

|

|

|

Последствия применения классического МНК. 1)Нарушается св.-во эффективности оценок: оценка не соответствует истинному параметру. 2)Неправильно оценивается ковариационная матрица оценок параметров. Её элементы занижаются и это сказывается на Стьюденте и Фишере, а также на доверительных и прогнозных интервалах: они становятся неправомерно узкими. 3)Неправильно оценивается остаточная дисперсия: она занижается. Поэтому для обобщённой эконометрической модели применяется Метод Айткена: обобщенный метод наименьших квадратом (МНК): 1.Оценивание без вспомогательной модели. Если известа матрица омега, то это невозмжно. 2.Оценивание

с помощью вспомогательной модели |

Е) Интерпретация результата: попадание расчетного значения t в область отклонения H0: Bk=Bk2 в классической линейной модели нормальной регрессии означает, что t-тест подтвердил, что верна альтернативная гипотеза: попадание расчетного значения t в область отклонения H0:Bk=0 означает, что t-тест подтвердил, что Bk ≠ 0.

Выводы: - Bk при уровне значимости α статистически значимо отличается от 0. -Bk (при α=0,05) статистически надёжно на факторах, оказывающих статистически значимое влияние на результирующий показатель. Проблемы: - Статистически не подтвержден - Не говорит, какое значение принимает ли не может принимать Bk - Расчетное значение t может случайно попасть в область отклонения H0 Попадание значения t в область по отклонению t-тест не позволяет отклонить H0, но несмотря на это она не принципиальна, т.е. нельзя не утверждать, что фактор статистически не значимый, велика вероятность ошибки II рода (1- α).

|

|

Билет 25 1. Оценка B2 показывает на сколько единиц при прочих равных условиях изменится оценка зависимой переменной при изменении независимой переменной X2 на 1 единицу. Другими словами, если среднедушевой доход изменится на 1 тыс.руб, то оценка потребления животного масла изменится на 1 кг. -------------------------------------------------------------- 2. Доверительные интервалы для отдельных коэффициентов и линейных комбинаций коэффициентов.

Доверительный

интервал – это интервал со случайными

границами, который с вероятностью α-1

содржит истинное значение коэф-та

В классической линейной модели нормальной регрессии случайная переменная

… P [-t(α; T-k) ≤ T≤ t(α; T-k)] = 1-α

Таким

образом, двухсторонний симметричный

доверительный интервал имеет нижней

границей величину

Верхней:

|

Билет 26

-------------------------------------------------------------- 2. Линейная функция для t-го наблюдения и для Т наблюдений. Матрица данных.

Yt=

Yt=

|

|

|

|

|

|

-t(α;

T-k)

*

-t(α;

T-k)

*

≤

βк

≤

≤

βк

≤

+

t(α;

T-k)

*

+

t(α;

T-k)

*

-t(α;

T-k)

*

-t(α;

T-k)

*

+

t(α;

T-k)

*

+

t(α;

T-k)

*

;

;

;

Y=Xβ+U;

;

Y=Xβ+U; Матрица

данных содержит всю информацию,

необходимую для оценки параметров.

Матрица

данных содержит всю информацию,

необходимую для оценки параметров.

|

|

|

|

|

|

|

|