5

.docxМІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

ХАРКІВСЬКИЙ НАЦІОНАЛЬНИЙ ЕКОНОМІЧНИЙ УНІВЕРСИТЕТ

ІМ. С.КУЗНЕЦЯ

Кафедра фінансів

ЗВІТ

з лабораторної роботи № 5

з дисципліни «Основи наукових досліджень у фінансовій сфері»

Виконав:

Студент 4 курсу 7 групи

Фінансового факультету

Родрігес К.М.

Перевірила:

викладач Лелюк С.В.

2015

Алгоритм експертного оцінювання альтернатив на основі методу аналізу ієрархій.

Мета: закріпити теоретичні знання та отримати практичні навички здійснення експертної оцінки пріоритетності альтернатив методом аналізу ієрархії.

Хід роботи:

Метод аналізу ієрархій (МАІ) - методологічна основа для рішення завдань вибору альтернатив за допомогою їх багатокритеріального рейтингування. Метод аналізу ієрархій розробив американський вчений Т. Сааті й на даний момент представляє собою великий міждисциплінарний розділ науки, що має строгі математичні й психологічні обґрунтування й численні додатки.

Для виконання даної роботі було виділено співвідношення власних і позикових коштів. Критерії за якими їх можна оцінити:

К1 – фінансова незалежність

К2 – рентабельність оборотних коштів

К3 – фінансова стійкість

МАІ ґрунтується на здійсненні декомпозиції проблеми на порівняно прості складові частини з подальшою обробкою послідовності суджень особи, що приймає рішення, за допомогою здійснення попарного їхнього порівняння. У результаті аналізу може бути виражений відносний ступінь взаємодії окремих елементів у побудованій ієрархії.

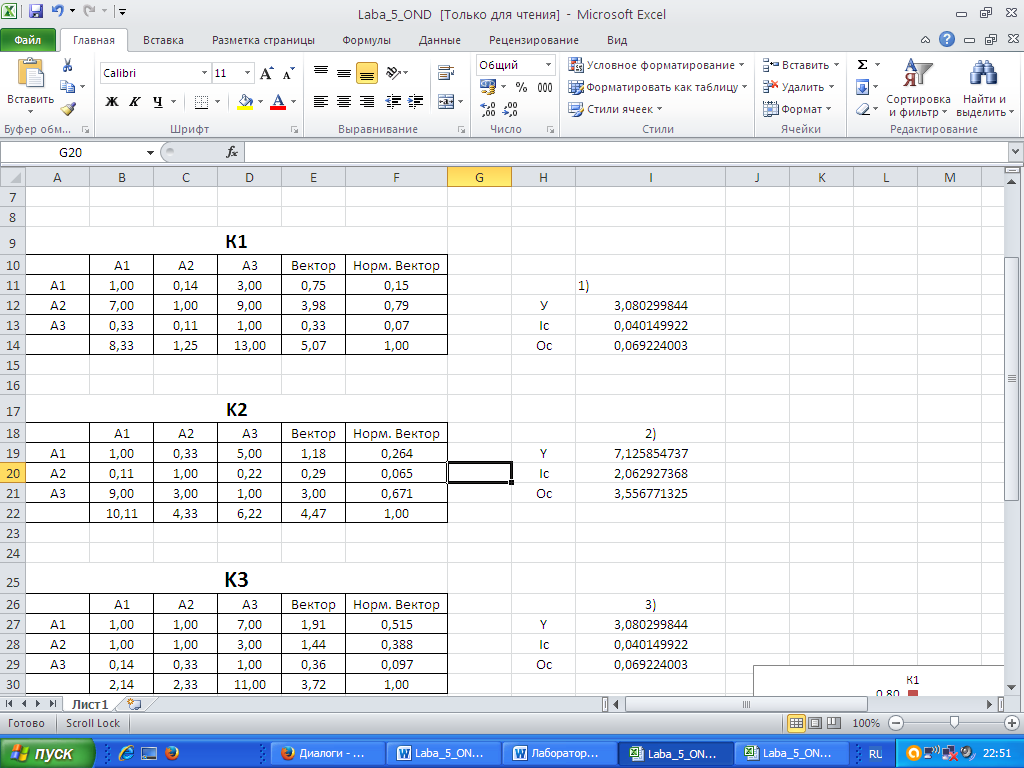

Система попарних оцінок суджень за методом аналізу ієрархії Т. Сааті приводить до результату, що може бути представлений у вигляді зворотно-симетричної матриці, представленої в табл. 1.

Таблиця 1

Матриця парних порівнянь важливості критеріїв при виборі варіанту розподілу фінансового результату

|

|

К1 |

К2 |

К3 |

Вектор |

Норм. Вектор |

|

К1 |

1,00 |

0,33 |

5,00 |

1,18 |

0,264 |

|

К2 |

0,11 |

1,00 |

0,22 |

0,29 |

0,065 |

|

К3 |

9,00 |

3,00 |

1,00 |

3,00 |

0,671 |

|

Σ |

10,11 |

4,33 |

6,22 |

4,47 |

1,00 |

Визначення пріоритетності критеріїв при виборі альтернативи здійснюється за формулами (1-2):

,

(1)

,

(1)

(2)

(2)

де W - компонента власного вектору матриці (середнє значення оцінок пріоритетності);

Wнорм - нормований вектор матриці попарних порівнянь (вектор пріоритетів);

aіj – значення елементів матриці.

Оцінка узгодженості думок експертів здійснюється за формулами (3-5):

(3)

(3)

(4)

(4)

(5)

(5)

де λ – власне значення матриці;

Iс – індекс узгодженості;

Iсс – середнє значення індексу узгодженості (визначається за даними табл. 2);

ОС - відношення узгодженості;

n – кількість критеріїв (альтернативи)

Розрахунки показників узгодженості наведені у табл. 2

Таблиця 2

Показники узгодженості думок

|

λ |

3,08 |

|

Ic |

0,04 |

|

Oc |

0,06 |

Розраховані значення відповідають нормі – це свідчить про узгодженість думок.

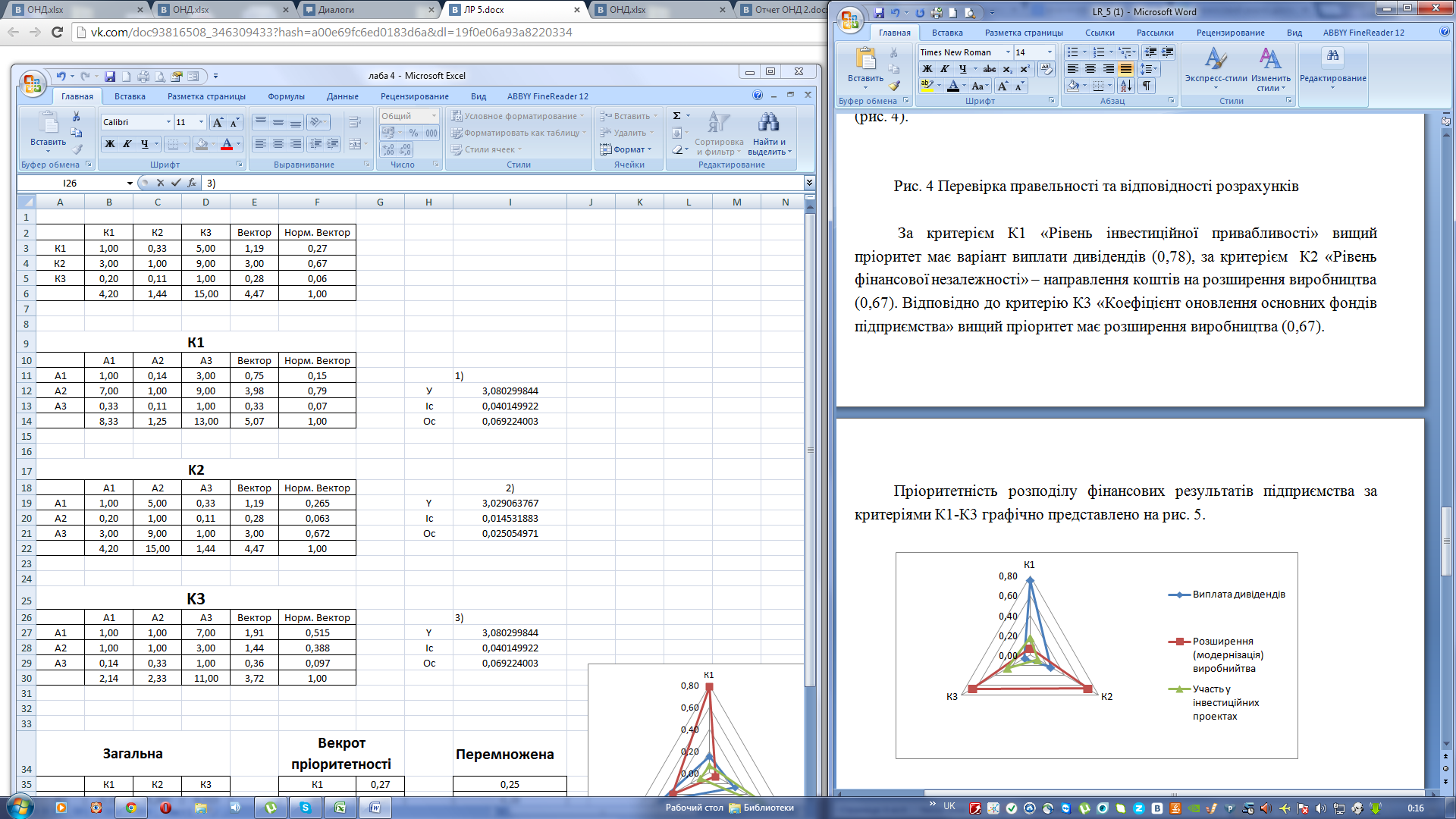

Наступним етапом є визначення пріоритетів альтернатив за кожним з критеріїв (рис. 3).

Рис. 3 Значення пріоритетності альтернативних варіантів направлення фінансових резуьтатів підприємства за кожним з критеріїв

За кожним розрахунком, для перевірки розставленних значень та їх логічності проводилі розрахунки, щоб підтверджували узгодженність думок (рис. 4).

Рис. 4 Перевірка правильності та відповідності розрахунків

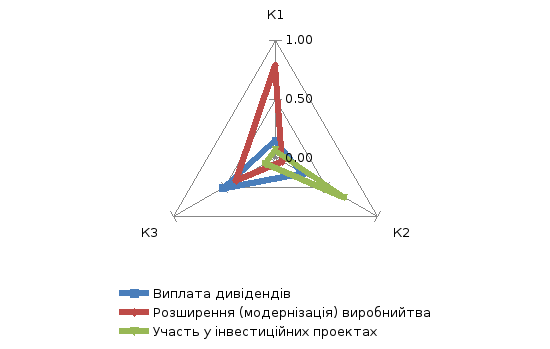

Пріоритетність розподілу фінансових результатів підприємства за критеріями К1-К3 графічно представлено на рис. 5.

Рис. 5 Значення пріоритетів політики дивідендних виплат підприємства ПАТ «Рівнегаз» за критеріями К1-К3

Найвищий пріоритет за більшістю із критеріїв має варіант фінансова стійкість.

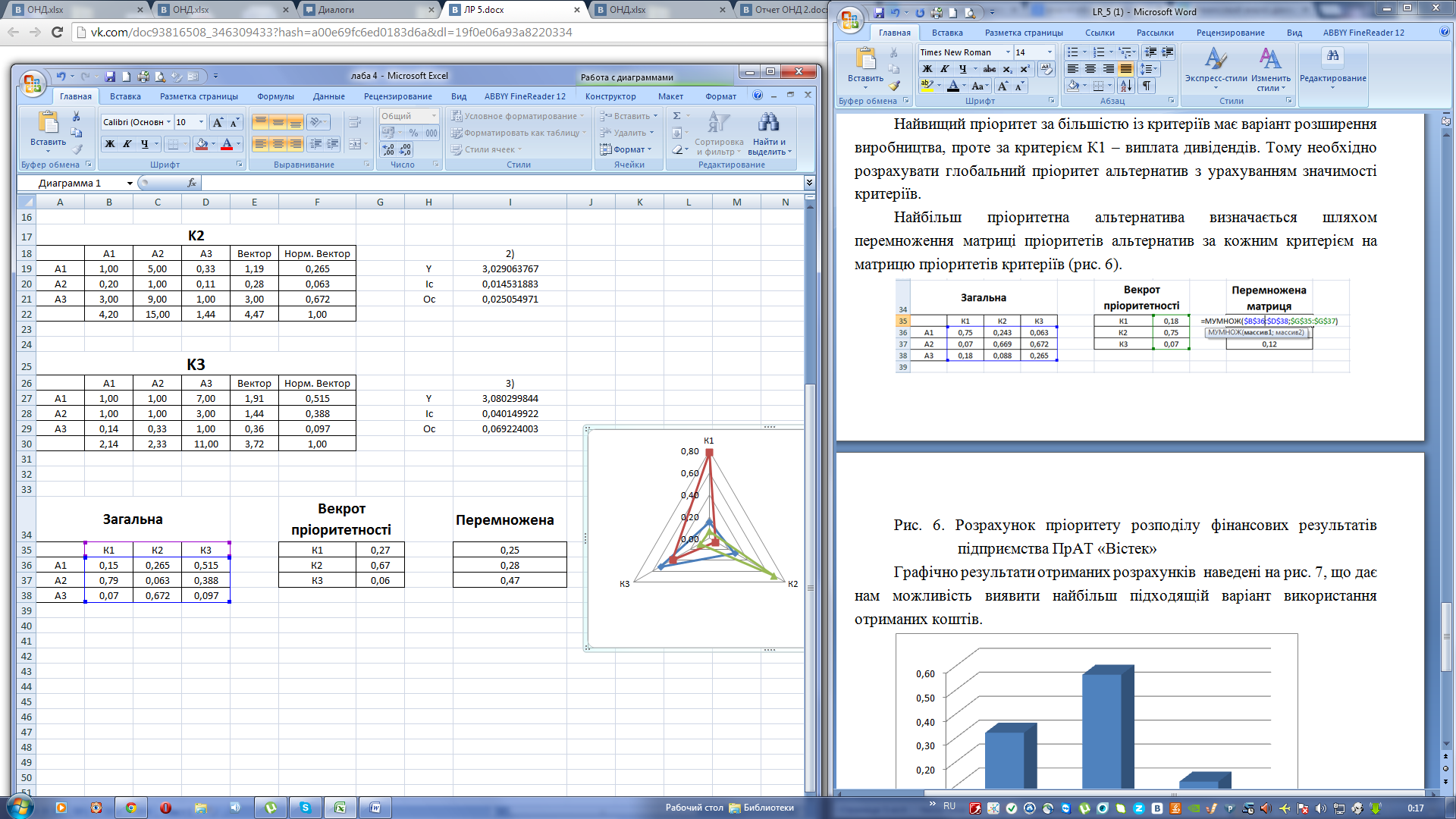

Тому необхідно розрахувати глобальний пріоритет альтернатив з урахуванням значимості критеріїв.

Найбільш пріоритетна альтернатива визначається шляхом перемноження матриці пріоритетів альтернатив за кожним критерієм на матрицю пріоритетів критеріїв (рис. 6).

Рис. 6 Розрахунок пріоритету розподілу фінансових результатів підприємства ПАТ «Рівнегаз»

Висновок:Таким чином, експертне оцінювання альтернатив методом аналізу ієрархій дає змогу визначити пріоритетність альтернатив за обраними кількісними та якісними критеріями з урахуванням «людського фактора».

В результаті можна сказати що з урахуванням обраних пріоритетів, що враховані при виставленні оцінок пріоритетним варіантом, який задовольнить потреби даного підприємства ПАТ «Дорстрой» є ефективна політика щодо підняття рівня фінансової стійкості підприємства.