Модели с распределенными лагами

Интерпретация параметров модели с распределенными лагами

Модели с распределенными лагами бывают двух типов:

— с конечным числом лагов

(5.38)

(5.38)

— с бесконечным числом лагов

(5.39)

(5.39)

Практическое применение чаще имеют модели с конечным числом лагов, т.е. модели, в которых число лагов экспериментально определено.

Предположим, рассматривается модель,

в которой k= 4, т.е. Данная модель означает, что изменение

во времениtобъясняющей

переменнойхбудет влиять на

значения результативного признака в

течение 4-х следующих моментов времени.

Данная модель означает, что изменение

во времениtобъясняющей

переменнойхбудет влиять на

значения результативного признака в

течение 4-х следующих моментов времени.

Коэффициент b0 называют

краткосрочным мультипликатором, так

как он характеризует среднее изменение

результата упри изменении

на 1 ед. своего измерения в фиксированный

момент времениt.

на 1 ед. своего измерения в фиксированный

момент времениt.

В момент времени ( )

воздействие объясняющей переменнойхна результату составит (

)

воздействие объясняющей переменнойхна результату составит ( )

единиц, а в момент времени (t+ 2) общее

изменение составит

)

единиц, а в момент времени (t+ 2) общее

изменение составит единиц.

единиц.

Любую сумму коэффициентов

,

гдеh<kназываютпромежуточным

мультипликатором, а сумму всех

коэффициентов регрессии

,

гдеh<kназываютпромежуточным

мультипликатором, а сумму всех

коэффициентов регрессии —долгосрочным мультиплипликатором,

который характеризует общее изменениеучерезkинтервалов времени под воздействием

измененияхв моментtна 1 ед.

—долгосрочным мультиплипликатором,

который характеризует общее изменениеучерезkинтервалов времени под воздействием

измененияхв моментtна 1 ед.

При k = 4долгосрочный

мультипликатор составит ( .

Он характеризует общее среднее изменениеучерез четыре временных

интервала при увеличениихв

момент времениt на 1 ед., а

промежуточные мультипликаторы

.

Он характеризует общее среднее изменениеучерез четыре временных

интервала при увеличениихв

момент времениt на 1 ед., а

промежуточные мультипликаторы

( )

— изменение в момент времени (t+

1);

)

— изменение в момент времени (t+

1);

— изменение в момент времени (t+

2);

— изменение в момент времени (t+

2);

— изменение в момент времени (t+

3).

— изменение в момент времени (t+

3).

Если все коэффициенты регрессии имеют

одинаковые знаки, т.е. характеризуются

однонаправленным изменением yв исследуемыеkмоментов

времени, то можно определить относительные

коэффициенты модели ,

т.е.

,

т.е. ,

где

,

где a

a Иными словами,

Иными словами, характеризует долю общего измененияyв момент времени

(t + j).

характеризует долю общего измененияyв момент времени

(t + j).

Предположим, что регрессия основных

производственных фондов (у — в млн.

руб.) в зависимости от размера инвестиций

(х — в млн. руб.) характеризуется

уравнением

,

где t — года.

,

где t — года.

Анализ уравнения показывает, что рост инвестиций на 1 млн руб. в текущем периоде приводит к росту основных производственных фондов:

— в том же периоде — на 0,7 млн. руб. (краткосрочный мультипликатор);

— через 1 год — на 0,7 + 1 = 1,7 млн. руб.;

— через 2 года — на 0,7 + 1 + 1,5 = 3,2 млн. руб.;

— через 3 года — на 3,8 млн. руб. (промежуточный, как и предыдущие два, мультипликатор);

— через 4 года — на 4 млн. руб. (долгосрочный мультипликатор).

Относительные коэффициенты модели составят

=

0,7/4 = 0,175;

=

0,7/4 = 0,175;

=

1/4 = 0,25;

=

1/4 = 0,25;

=

1,5/4 = 0,375;

=

1,5/4 = 0,375;

=

0,6/4 = 0,15;

=

0,6/4 = 0,15;

=

0,2/4 = 0,05.

=

0,2/4 = 0,05.

Следовательно, в текущем году реализуется 17,5% воздействия увеличения инвестиций на рост основных производственных фондов, а через год — еще 25%. Через 2 года — еще 37,5%, через 3 года — еще 15% и через 4 года — еще 5%.

Относительные коэффициенты модели

можно использовать как весовые

коэффициенты для расчета средней

величины лага по средней арифметической:

можно использовать как весовые

коэффициенты для расчета средней

величины лага по средней арифметической:

где j— величина лага.

Величина

показывает средний интервал времени,

в течение которого будет происходить

изменение зависимой переменнойупод

воздействием изменения объясняющей

переменнойхв момент времениt. Чем меньше величина среднего

лага, тем быстрее реагирует результатуна изменениех. И

наоборот, высокое значение среднего

лага показывает, что воздействие

объясняющей переменной на результат

будет сказываться с течением длительного

промежутка времени. В рассматриваемом

примере величина среднего лага составит

показывает средний интервал времени,

в течение которого будет происходить

изменение зависимой переменнойупод

воздействием изменения объясняющей

переменнойхв момент времениt. Чем меньше величина среднего

лага, тем быстрее реагирует результатуна изменениех. И

наоборот, высокое значение среднего

лага показывает, что воздействие

объясняющей переменной на результат

будет сказываться с течением длительного

промежутка времени. В рассматриваемом

примере величина среднего лага составит

= 0

= 0 0,175 + 1

0,175 + 1 0,25 + 2

0,25 + 2 0,375 + 3

0,375 + 3 0,15 + 4

0,15 + 4 0,05 = 1,65 года.

0,05 = 1,65 года.

Следовательно, основная часть эффекта

увеличения инвестиций проявляется

через 1,65 года. Кроме среднего лага можно

рассчитывать медианный лаг

, т.е. тот период времени, в течение

которого с момента времениtбудет реализована половина общего

эффекта воздействия объясняющей

переменнойхна результату.

Для медианного лага справедливо

равенство

, т.е. тот период времени, в течение

которого с момента времениtбудет реализована половина общего

эффекта воздействия объясняющей

переменнойхна результату.

Для медианного лага справедливо

равенство

В нашем примере медианный лаг составляет 2 года, т.е. увеличение инвестиций в период времени t на 1 млн. руб. приводит к росту размера основных производственных фондов через 2 года на величину, составляющую половину долгосрочного мультипликатора, т.е. на 2 млн руб. Наибольший аналитический интерес представляет расчет величины медианного лага для моделей с большим числом лаговых переменных.

Оценка параметров моделей с распределенными лагами

Модель с конечным числом лагов при правильной ее спецификации может быть оценена обычным МНК. В этом случае в уравнении

(5.40)

(5.40)

переменные

рассматриваются как объясняющие

переменные обычной множественной

регрессии.

рассматриваются как объясняющие

переменные обычной множественной

регрессии.

Вместе с тем применение МНК к моделям с конечным числом лагов может быть реально затруднено ввиду следующих причин:

1) при наличии тенденции переменные

тесно связаны между собой, что вызывает

мультиколлинеарность факторов, которая

может привести к не интерпретируемым

знакам у коэффициентов регрессии и к

снижению их точности;

тесно связаны между собой, что вызывает

мультиколлинеарность факторов, которая

может привести к не интерпретируемым

знакам у коэффициентов регрессии и к

снижению их точности;

2) возможна автокорреляция остатков, так как МНК применяется к временным рядам с тенденцией.

Поэтому нередко для оценки параметров модели с распределенным конечным числом лагов используются специальные методы преобразования, как и для модели с бесконечным числом лагов. Разработаны разные методы оценивания параметров моделей с распределенными лагами, которые учитывают характер распределения коэффициентов регрессии при лаговых объясняющих переменных. Иными словами, методы оценивания параметров модели с распределенными лагами основаны на изучении структуры лага. Так, предполагая полиномиальное распределение лаговых коэффициентов, используют метод Алмон, а при гипотезе геометрической прогрессии для лаговых коэффициентов применяется преобразование Койка.

Полиномиально распределенные лаги Алмон

В 1965 г. III. Алмон предложила способ оценки

параметров модели с распределенными

лагами на основе гипотезы о том, что

лаговые коэффициенты регрессии

аппроксимируются полиномом соответствующей

степени от величины лага. Это значит,

что в модели

параметр

параметр рассматривается как функция:

рассматривается как функция: При этом априори выдвигается предположение

о степени полинома. Как правило,

используется многочлен невысокой

степени (m≤ 4).

При этом априори выдвигается предположение

о степени полинома. Как правило,

используется многочлен невысокой

степени (m≤ 4).

Предположим, что

имеет распределение в виде параболы

второй степени, т.е.

имеет распределение в виде параболы

второй степени, т.е. Тогда каждый из коэффициентов

Тогда каждый из коэффициентов можно представить в виде

можно представить в виде

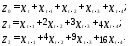

Подставим эти соотношения для в модель с распределенными лагами и

перегруппируем слагаемые с одинаковыми

значениями с:

в модель с распределенными лагами и

перегруппируем слагаемые с одинаковыми

значениями с:

Будем рассматривать слагаемые в скобках

при ,

, и

и как новые переменныеz,

т.е. модель с распределенными лагами

примет вид

как новые переменныеz,

т.е. модель с распределенными лагами

примет вид

где

,

, и

и определяются как

определяются как

Оценка параметров при преобразованных

переменных z реализуется традиционным

МНК. При этом случайные отклонения

удовлетворяют предпосылкам МНК. Далее

на основе параметров

удовлетворяют предпосылкам МНК. Далее

на основе параметров ,

, и

и переходим к оценке параметров

переходим к оценке параметров ,

используя выражения коэффициентов

,

используя выражения коэффициентов через коэффициенты полинома:

через коэффициенты полинома:

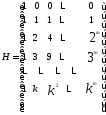

В матричном виде можно записать, что b = Hc, где

-

матрица весов при лаговых коэффициентах

-

матрица весов при лаговых коэффициентах ;

с — вектор коэффициентов при переменных

z.

;

с — вектор коэффициентов при переменных

z.

Тогда модель в целом принимает вид у

= ХНс +

= Zc +

= Zc + .

.

Стандартная ошибка коэффициентов

регрессии при лаговых переменных

определится как

Далее через t-критерий Стьюдента

оценивается значимость коэффициентов

.

.

Качество модели оценивается через

коэффициент детерминации

для уравнения регрессии

для уравнения регрессии от преобразованных переменныхz,

т.е. по модели

от преобразованных переменныхz,

т.е. по модели

у = Zc + .

.

Таким образом, применение метода Алмон включает в себя следующие этапы работы:

1) определение максимальной величины лага k;

2) определение степени полинома m,

описывающего распределение коэффициентов

регрессии в зависимости от величины лага;

в зависимости от величины лага;

3) расчет преобразованных переменных z;

4) расчет параметров линейной регрессии

уот преобразованных переменныхz, т.е. оценка ;

;

5) переход к исходным параметрам

модели с распределенными лагами.

модели с распределенными лагами.

Теоретически достаточно сложно определить максимальную величину лага к. В основном для этой цели используется экспериментальный путь: строится уравнение с большим числом последовательных лагов и с постепенным его уменьшением изучается значимость коэффициентов регрессии при лаговых объясняющих переменных. Останавливаются на варианте, для которого все коэффициенты регрессии статистически значимы.

Степень полинома задается исследователем, исходя из соответствующих теоретических соображений и результатов предыдущих исследований.

Пример 5.6

По данным за 32 квартала об объеме продукции (у — в млн. руб.) и инвестициях в основной капитал (х — в млн. руб.) строится модель с распределенными лагами

(5.41)

(5.41)

Объем продукции и инвестиции в основной капитал

Таблица 5.13.

|

Номер квартала |

|

|

|

|

|

|

|

|

| |||||||||

|

1 |

5,2 |

0,87 |

|

|

|

|

|

|

| |||||||||

|

2 |

5,6 |

0,9 |

0,87 |

|

|

|

|

|

| |||||||||

|

3 |

6,5 |

1,05 |

0,9 |

0,87 |

|

|

|

|

| |||||||||

|

4 |

6,4 |

1,04 |

1,05 |

0,9 |

0,87 |

— |

— |

— |

— | |||||||||

|

5 |

6,5 |

1,05 |

1,04 |

1,05 |

0,9 |

0,87 |

4,91 |

9,32 |

27,26 | |||||||||

|

6 |

7 |

1,08 |

1,05 |

1,04 |

1,05 |

0,9 |

5,12 |

9,88 |

29,06 | |||||||||

|

7 |

7,4 |

1,12 |

1,08 |

1,05 |

1,04 |

1,05 |

5,34 |

1,05 |

31,44 | |||||||||

|

8 |

7,8 |

1,16 |

1,12 |

1,08 |

1,05 |

1,04 |

5,45 |

10,59 |

31,53 | |||||||||

|

9 |

8,1 |

1,17 |

1,16 |

1,12 |

1,08 |

1,05 |

5,58 |

10,84 |

32,16 | |||||||||

|

10 |

8 |

1,14 |

1,17 |

1,16 |

1,12 |

1,08 |

5,67 |

11,17 |

33,17 | |||||||||

|

11 |

8,5 |

1,17 |

1,14 |

1,17 |

1,16 |

1,12 |

5,76 |

11,44 |

34,18 | |||||||||

|

12 |

8,6 |

1,2 |

1,17 |

1,14 |

1,17 |

1,16 |

5,84 |

11,6 |

34,82 | |||||||||

|

13 |

8,8 |

1,2 |

1,2 |

1,17 |

1,14 |

1,17 |

5,88 |

11,64 |

34,86 | |||||||||

|

14 |

8,9 |

1,24 |

1,2 |

1,2 |

1,17 |

1,14 |

5,95 |

11,67 |

34,77 | |||||||||

|

15 |

8,9 |

1,22 |

1,24 |

1,2 |

1,2 |

1,17 |

6,03 |

11,92 |

35,56 | |||||||||

|

16 |

9,3 |

1,26 |

1,22 |

1,24 |

1,2 |

1,2 |

6,12 |

12,1 |

36,18 | |||||||||

|

17 |

9,4 |

1,23 |

1,26 |

1,22 |

1,24 |

1,2 |

6,15 |

12,22 |

36,5 | |||||||||

|

18 |

9,3 |

1,23 |

1,23 |

1,26 |

1,22 |

1,24 |

6,18 |

12,37 |

37,09 | |||||||||

|

19 |

9,6 |

1,26 |

1,23 |

1,23 |

1,26 |

1,22 |

6,2 |

12,35 |

37,01 | |||||||||

|

20 |

9,7 |

1,28 |

1,26 |

1,23 |

1,23 |

1,26 |

6,26 |

12,45 |

37,41 | |||||||||

|

21 |

9,7 |

1,3 |

1,28 |

1,26 |

1,23 |

1,23 |

6,3 |

12,41 |

37,07 | |||||||||

|

22 |

9,8 |

1,32 |

1,3 |

1,28 |

1,26 |

1,23 |

6,39 |

12,56 |

37,44 | |||||||||

|

23 |

10 |

1,32 |

1,32 |

1,3 |

1,28 |

1,26 |

6,48 |

12,8 |

38,2 | |||||||||

|

24 |

10,2 |

1,33 |

1,32 |

1,32 |

1,3 |

1,28 |

6,55 |

12,98 |

38,78 | |||||||||

|

25 |

10,3 |

1,33 |

1,33 |

1,32 |

1,32 |

1,3 |

6,6 |

13,13 |

39,29 | |||||||||

|

26 |

10,4 |

1,35 |

1,33 |

1,33 |

1,32 |

1,32 |

6,65 |

13,23 |

39,65 | |||||||||

|

27 |

10,5 |

1,35 |

1,35 |

1,33 |

1,33 |

1,32 |

6,68 |

13,28 |

39,76 | |||||||||

|

28 |

10,6 |

1,36 |

1,35 |

1,35 |

1,33 |

1,33 |

6,72 |

13,36 |

40 | |||||||||

|

29 |

10,5 |

1,32 |

1,36 |

1,35 |

1,35 |

1,33 |

6,71 |

13,43 |

40,19 | |||||||||

|

30 |

10,6 |

1,35 |

1,32 |

1,36 |

1,35 |

1,35 |

6,73 |

13,49 |

40,51 | |||||||||

|

31 |

10,7 |

1,38 |

1,35 |

1,32 |

1,36 |

1,35 |

6,76 |

13,47 |

40,47 | |||||||||

|

32 |

11 |

1,4 |

1,38 |

1,35 |

1,32 |

1,36 |

6,81 |

13,48 |

40,42 |

Предполагая квадратичную зависимость

от величины лага

от величины лага имеем

соотношения

имеем

соотношения

(5.42)

(5.42)

Соответственно модель с распределенными лагами примет вид

Расчет преобразованных переменных z,- представлен в табл., где

Применяя к преобразованным данным обычный МНК, получим следующее уравнение:

Все параметры уравнения статистически

значимы ( ;df= 26).

;df= 26). = 0,9955 указывает на хорошее качество

модели.

= 0,9955 указывает на хорошее качество

модели.

Далее найдем коэффициенты регрессии

исходной модели, т.е.

,

используя выражения (5.42):

,

используя выражения (5.42):

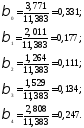

=3,7713;

=3,7713;

=

3,7713 + (-2,2668) + 0,5065 = 2,011;

=

3,7713 + (-2,2668) + 0,5065 = 2,011;

= 3,7713 - 2 • 2.2668 + 4 • 0,5065 = 1,2637;

= 3,7713 - 2 • 2.2668 + 4 • 0,5065 = 1,2637;

= 3,7713 - 3 • 2,2668 + 9 • 0,5065 = 1,5294;

= 3,7713 - 3 • 2,2668 + 9 • 0,5065 = 1,5294;

= 3,7713 - 4 • 2,2668 +16 • 0,5065 = 2,8081.

= 3,7713 - 4 • 2,2668 +16 • 0,5065 = 2,8081.

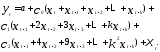

Модель регрессии с распределенными лагами примет вид

=

0,9955.

=

0,9955.

Для свободного члена астандартная ошибка составила 0,313. Соответственно по t-критерию Стьюдента все параметры оказались статистически значимыми.

Модель показывает, что рост инвестиций в текущем периоде на 100 тыс. руб. способствует росту объема продукции в том же периоде в среднем на 377 тыс. руб., а через квартал — на 578 тыс. руб. В целом же через год прирост объема продукции за счет роста инвестиций на 100 тыс. руб. ожидается в размере 1,138 млн руб. (3,771 + 2,011 + 1,264 + 1,529 + 2,808 = 11,383).

Определив относительные коэффициенты

регрессии увидим, что половина воздействия фактора

на результат реализуется с лагом в один

квартал:

увидим, что половина воздействия фактора

на результат реализуется с лагом в один

квартал: