Порядковое условие идентификации

В общем случае отдельное структурное уравнение системы является идентифицируемым, если имеется достаточное количество экзогенных переменных, не включенных в само уравнение, которые можно использовать как инструментальные для всех эндогенных объясняющих переменных уравнения.

В полностью определенной модели будет столько уравнений сколько имеется эндогенных переменных.

Пусть D— число не включенных в уравнение, но присутствующих в системе экзогенных переменных, аG— число включённых в уравнение эндогенных переменных.

Необходимое условие идентификации. Уравнение в структурной модели может быть идентифицировано, если число не включённых в него экзогенных переменных не меньше числа включённых в его объясняющих эндогенных переменных, т.е.

D≥G -1(порядковое условие).

Данное условие является необходимым, но недостаточным для идентификации.

В частности:

• если D= G - 1, то уравнение точно идентифицируемо;

• если D>G- 1, то уравнение сверхидентифицируемо;

• если D < G - 1, то уравнение неидентифицируемо.

Достаточное условие идентификации. Уравнение идентифицируемо , если ранг матрицы, составленной из коэффициентов при переменных (эндогенных и экзогенных), отсутствующих в исследуемом уравнении, не меньшеN- 1, гдеN— число переменных системы.

Пример 3.Проверим на идентификацию каждое уравнение модели

где

— расходы на потребление текущего

года;

— расходы на потребление текущего

года; —

валовые инвестиции в текущем году;

—

валовые инвестиции в текущем году; — расходы на заработную плату в текущем

году;

— расходы на заработную плату в текущем

году; —

валовой доход за текущий год;

—

валовой доход за текущий год; — валовой доход предыдущего года;

— валовой доход предыдущего года; — государственные расходы текущего

года;

— государственные расходы текущего

года; — случайные ошибки.

— случайные ошибки.

В данной модели четыре эндогенные

переменные ( ),

т.е. N= 4, и две экзогенные (

),

т.е. N= 4, и две экзогенные ( ).

).

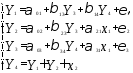

Для первого уравнения: (G=

3 ( присутствуют),D= 2 (

присутствуют),D= 2 ( отсутствуют) иD = G- 1, поэтому

уравнение точно идентифицируемо

(необходимое условие).

отсутствуют) иD = G- 1, поэтому

уравнение точно идентифицируемо

(необходимое условие).

Для проверки на достаточное условие идентификации выпишем матрицу Акоэффициентов при переменных, не входящих в первое уравнение:

Определитель матрицы

,

следовательно, ранг матрицы равен 3 >N-

1, т.е. достаточное условие идентификации

выполняется, и первое уравнение точно

идентифицируемо.

,

следовательно, ранг матрицы равен 3 >N-

1, т.е. достаточное условие идентификации

выполняется, и первое уравнение точно

идентифицируемо.

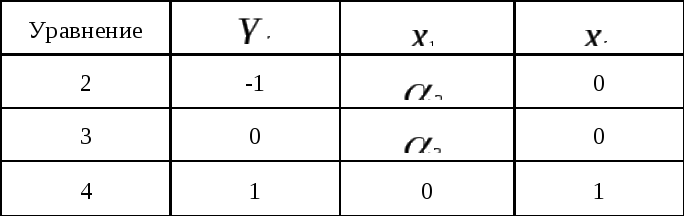

Второе уравнение системы также точно идентифицируемо: G= 2,D=1 иD = G- 1.

Выпишем матрицу А коэффициентов при переменных, не входящих во второе уравнение:

Выполняется также достаточное условие

идентификации:

,

ранг матрицы равен 3

,

ранг матрицы равен 3 N-

1.

N-

1.

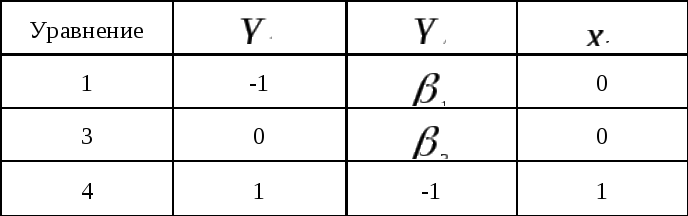

Аналогично третье уравнение системы точно идентифицируемо: G= 2,D= 1,D = G- 1.

Выпишем матрицу А коэффициентов при переменных, не входящих во третье уравнение:

Здесь также выполняется достаточное

условие идентификации detA= 1, ранг матрицы равен 3 N- 1

N- 1

Четвертое уравнение представляет собой тождество, параметры которого известны, поэтому необходимости в его идентификации нет.

Таким образом, все уравнения модели точно идентифицированы.

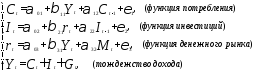

Пример 4.Выполним идентификацию следующей модели:

где С— расходы на потребление;Y— совокупный доход;I— инвестиции;r— процентная ставка;М— денежная масса;G— государственные расходы;t— текущий период;t-1— предыдущий период.

В данной модели четыре эндогенные

переменные ( ),

т.е.N= 4, и четыре

экзогенные (

),

т.е.N= 4, и четыре

экзогенные ( ).

).

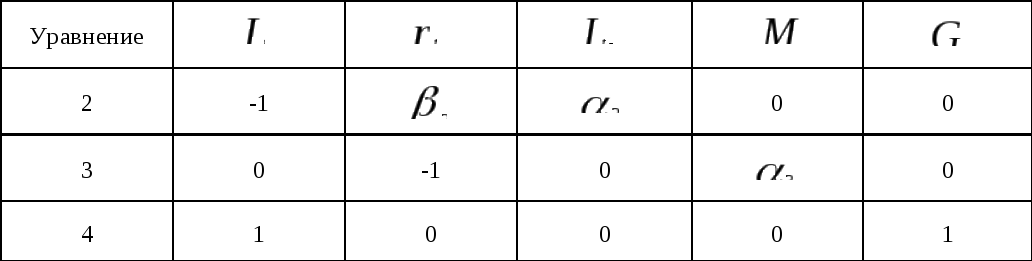

Для первого уравнения: G= 2 ( и

и присутствуют), D = 3 (

присутствуют), D = 3 ( отсутствуют)

иD>G- 1, поэтому уравнение

сверхидентифицируемо (необходимое

условие).

отсутствуют)

иD>G- 1, поэтому уравнение

сверхидентифицируемо (необходимое

условие).

Для проверки на достаточное условие идентификации выпишем матрицу коэффициентов при переменных, не входящих в первое уравнение:

Минор третьего порядка данной матрицы

следовательно, ранг матрицы равен 3 >N- 1, т.е. достаточное условие идентификации выполняется.

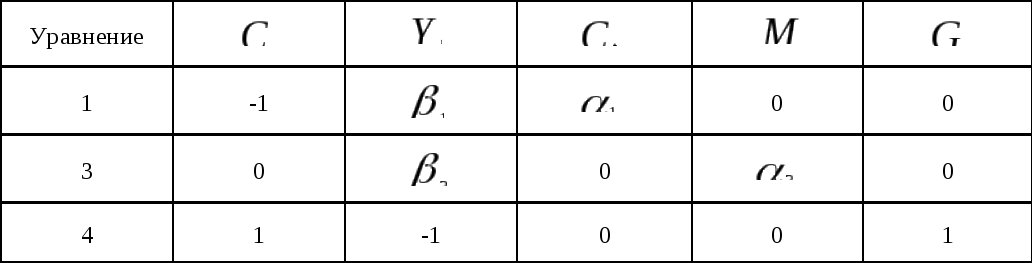

Для второго уравнения: G= 2

( присутствуют),D = 3 (

присутствуют),D = 3 ( отсутствуют) иD>G- 1, поэтому

уравнение сверхидентифицируемо.

отсутствуют) иD>G- 1, поэтому

уравнение сверхидентифицируемо.

Выпишем матрицу коэффициентов при переменных, не входящих во второе уравнение:

Минор третьего порядка данной матрицы

следовательно, ранг матрицы равен

3 N-l,

т.е. достаточное условие идентификации

выполняется.

N-l,

т.е. достаточное условие идентификации

выполняется.

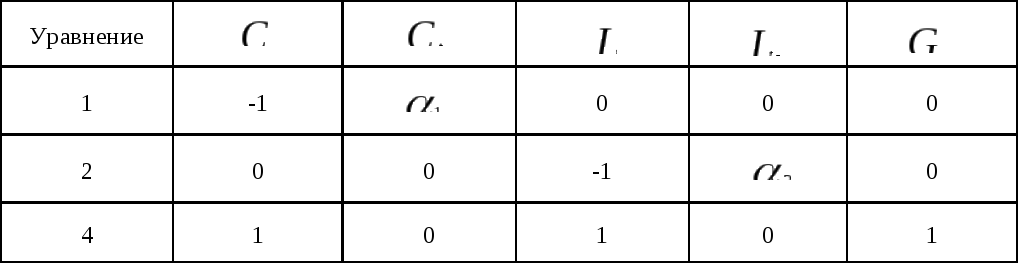

Для третьего уравнения: G=2( присутствуют),D= 3 (

присутствуют),D= 3 ( отсутствуют) иD>G- 1, поэтому

уравнение сверхидентифицируемо.

отсутствуют) иD>G- 1, поэтому

уравнение сверхидентифицируемо.

Выпишем матрицу коэффициентов при переменных, не входящих в третье уравнение:

Минор третьего порядка данной матрицы

следовательно, ранг матрицы равен 3

N-

1, т.е. достаточное условие идентификации

выполняется.

N-

1, т.е. достаточное условие идентификации

выполняется.

Четвертое уравнение представляет собой тождество, параметры которого известны, поэтому необходимости в его идентификации нет.

Таким образом, все уравнения модели сверхидентифицированы.