2.Сверхидентифицируемость

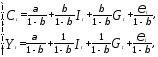

Рассмотрим следующую простую модель Кейнса формирования доходов:

(8)

(8)

где

—

объем потребления, совокупный доход,

инвестиции и государственные расходы

соответственно, а

—

объем потребления, совокупный доход,

инвестиции и государственные расходы

соответственно, а —

случайный член.

—

случайный член.

В исходной модели

— эндогенные переменные, а

— эндогенные переменные, а — экзогенные.

— экзогенные.

Разрешая структурную систему относительно эндогенных переменных, получим приведенную систему

(9)

(9)

Рассмотрим различные методы оценивания

структурных коэффициентов ( ).

).

Метод инструментальных переменных.

В структурном уравнении функции

потребления в качестве инструментальных

переменных для можно использовать как

можно использовать как так

и

так

и .

Полученные при этом оценки (

.

Полученные при этом оценки ( )

будут различаться, но в обоих случаях

они состоятельны.

)

будут различаться, но в обоих случаях

они состоятельны.

Наилучшее решение в данном случае —

применение инструментальной переменной,

которая является комбинацией

и

и .

.

Структурное уравнение с избыточным числом экзогенных переменных, которые можно использовать как инструментальные, является переопределенным (сверхидентифицируемым).

Двухшаговый метод наименьших квадратов.

Двухшаговый МНК можно рассматривать

как частный случай инструментальных

переменных. В методе ИП было показано,

что структурное уравнение функции

потребления оказалось переопределенным

и сразу две переменные и

и можно

использовать для

можно

использовать для .

.

Однако вместо их раздельного применения

можно предложить их комбинацию В этом случае требуется оценить значения

коэффициентов

В этом случае требуется оценить значения

коэффициентов .

.

Фактически вместо можно использовать оценку

можно использовать оценку приведенного уравнения

приведенного уравнения ,

т.е.

,

т.е. .

.

Подставляя теоретические значения вместо

фактических значений в структурное

уравнение функции потребления, получим

уравнение

вместо

фактических значений в структурное

уравнение функции потребления, получим

уравнение ,

,

которое оценивается обычным МНК. При этом оценки структурных коэффициентов будут состоятельными.

Двухшаговый МНК можно рассматривать как способ конструирования наилучшей из возможных комбинаций инструментальных переменных, если в уравнении имеется избыток экзогенных переменных, которые можно использовать как инструментальные.

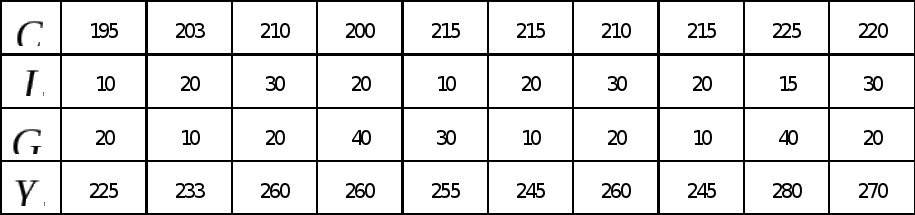

Пример 2.Д ля некоторой страны имеются данные о совокупном доходеY, объёме потребленияС, инвестицияхIи государственных расходахG,полученные за 10 лет (усл. ед.):

Построим функцию потребления, используя модель Кейнса формирования доходов (8).

Непосредственное оценивание структурного уравнения функции потребления обычным МНК приводит к следующим результатам:

=

109,8 + 0,4Y,

=

109,8 + 0,4Y,

т.е. оценки

=

109,8,

=

109,8, =

0,4.

=

0,4.

Было показано, что исходная модель (8) сверхидентифицируема, поэтому для оценки ее структурных коэффициентов используем ДМНК.

Расчетные значения эндогенной переменной Y, полученные МНК:

=

201,7 + 1,29I+1,14G.

=

201,7 + 1,29I+1,14G.

Подставим расчетные значения

вместо фактических значений в структурное

уравнение функции потребления и оценим

полученное уравнение МНК:

вместо фактических значений в структурное

уравнение функции потребления и оценим

полученное уравнение МНК:

=

171,3 + 0,156Y, т.е. оценки

=

171,3 + 0,156Y, т.е. оценки =

171,3,

=

171,3, =

0,156.

=

0,156.

Оценки структурных коэффициентов функции потребления, полученные ДМНК, являются состоятельными.

3.Неидентифицируемость

Рассмотрим следующую модель спроса и предложения:

где P- цена товара, и

и -

случайные члены.

-

случайные члены.

Переменные Y,Рявляются эндогенными, и их значения определяются в процессе установления равновесия.

В рассматриваемой модели нет экзогенных переменных, поэтому ни одно из этих уравнений не является идентифицируемым. Чтобы модель имела статистическое решение, в нее вводятся экзогенные переменные.

Предположим, что продавцы товара облагаются специальным налогом Т, который они должны платить с выручки. При этом уравнение спроса останется неизменным, если переменнаяРозначает рыночную цену, а уравнение предложения изменится:

(10)

(10)

где T– экзогенная переменная.

Уравнение спроса будет идентифицируемым, поскольку переменная Тне включена в него и может выступать как инструментальная дляР, а уравнение предложения — неидентифицируемым.

Включим в уравнение спроса экзогенную переменную х— доход на душу населения:

(11)Экзогенную

переменнуюхможно использовать

как инструментальную вместоРдля

уравнения предложения.

(11)Экзогенную

переменнуюхможно использовать

как инструментальную вместоРдля

уравнения предложения.

В итоге получили в целом точно идентифицируемую модель спроса и предложения.

Пусть структурное уравнение спроса имеет временной тренд (скажем, потому что привычки медленно меняются со временем):

(12)

(12)

где t— переменная

времени, а —

коэффициент при ней.

—

коэффициент при ней.

В модели спроса имеются две экзогенные переменные x, t, которые можно использовать в качестве инструментальных дляPв уравнении предложения.

В итоге получили сверхидентифицируемое уравнение предложения и точно идентифицируемое уравнение спроса.