8.5.2.5. Финансовые функции для расчета амортизации

Существует несколько подходов к определению экономической категории "амортизация". Согласно одному из них, амортизация (depreciation) – это процесс перенесения стоимости средств труда по мере износа на производимый продукт. Как правило, процесс амортизации подразумевает дальнейшее использование перенесенной стоимости в новых циклах производства. Амортизационные фонды, формируемые предприятием (или иным экономическим субъектом), являются важнейшим источником для его развития.

Под ускоренной амортизацией понимается формирование амортизационных фондов в более высоком темпе, чем происходит реальный (физический) износ оборудования и других средств производства. Она может быть применена для снижения налога с прибыли, уплачиваемого предприятиями, и стимулирования, таким образом, инвестиций. На современном этапе развития российской экономики метод ускоренной амортизации становится важнейшим инструментом стимулирования малого и среднего предпринимательства.

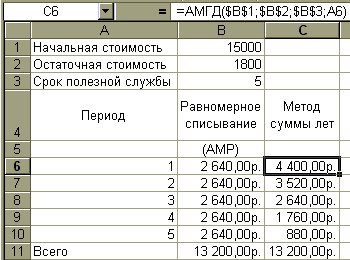

Рис. 8.5.28. Расчет амортизации

Рассмотрим следующий пример. Пусть необходимо рассчитать суммы амортизационных отчислений:

– равномерным методом;

– методом суммы лет;

– методом двойного списания;

– методом снижающегося остатка,

если начальная стоимость оборудования 15000 р., остаточная стоимость 1800 р. и срок полезной службы 5 лет.

Для решения данной задачи используются функции АМР, АМГД, office 97). Результат их применения представлен на рис. 8.5.28.

8.5.2.6. Финансовые функции для расчетов по ценным бумагам

Понятие "ценная бумага" в общем случае является многозначным термином. В узком смысле под ценной бумагой может пониматься документ, удостоверяющий некоторые права ее владельца по отношению к эмитенту (субъекту, выпустившему данную бумагу).

Среди основных видов ценных бумаг (активов), обращающихся на современном рынке, можно выделить:

– облигации – письменные долговые обязательства эмитента выплатить полученную сумму с процентами в определенный срок;

– акции – ценные бумаги, удостоверяющие долевое участие владельца в капитале деловой единицы бизнеса, имеющей статус юридического лица в форме корпорации;

– деривативы (производные ценные бумаги) – некоторые права, связанные с уже существующими реальными активами (чаще всего ценными бумагами).

Основным видом деривативов являются срочные контракты – фьючерсы, форварды и опционы. Все они представляют собой соглашения двух сторон о будущей поставке некоторого актива, все условия которой оговариваются заранее, при заключении контракта. Также к деривативам относят различные инструменты хеджирования процентных ставок: соглашения о будущей процентной ставке (FRA), процентные фьючерсы, опционы и их комбинации, а также варранты.

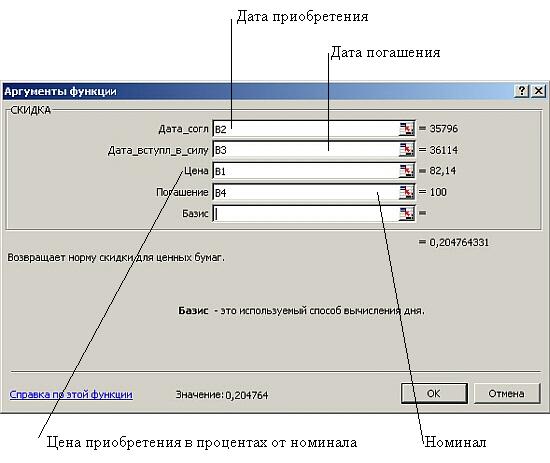

Рис. 8.5.29. Заполнение полей функции СКИДКА

Производные ценные бумаги, как правило, являются еще более рискованными, чем обыкновенные акции.

MS Excel предоставляет пользователям широкие возможности по проведению расчетов, связанных со стандартными операциями, проводимыми с ценными бумагами.

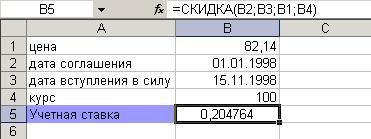

Рис. 8.5.30. Расчет учетной ставки

Рассмотрим следующий пример, а именно, определим учетную ставку для ценной бумаги, приобретенной 01.01.98 г. по курсу 82,14 со сроком погашения 15.11.98 г.

Для решения этой задачи следует воспользоваться функцией СКИДКА. На рис. 8.5.29 показан процесс заполнения ее полей.

Результат расчетов приведен на рис. 8.5.30.