экономика жд транспорта

.pdf–фонд переоценки имущества;

• внешние источники:

–выпуск акций;

–безвозмездная финансовая помощь.

11.2. Общая характеристика основных фондов, их классификация и оценка

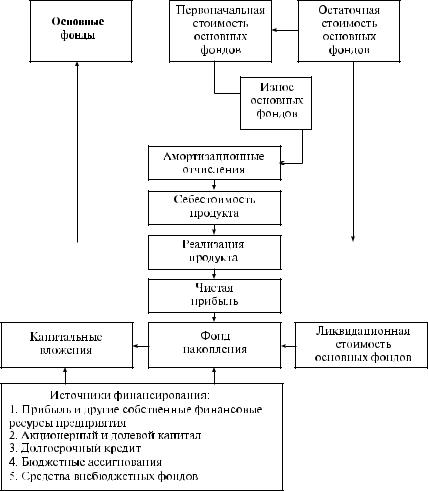

Совокупность материально-вещественных объектов, составляющих часть имущества, используемого в качестве средств труда при производстве продукции, выполнении работ, услуг или для управления предприятием в течение более чем 12-месячного периода, представляет собой основные фонды организации, предприятия.

Основные фонды (ОФ), функционирующие в сфере материального производства, относятся к производственным (ОПФ), а используемые в непроизводственной сфере (жилые дома, школы, больницы и т.п.) — к непроизводственным (ОНПФ). Основные производственные фонды вместе с оборотными фондами образуют производственные фонды (ПФ) организации.

Основные производственные фонды (ОПФ) — это средства труда, которые участвуют во многих производственных циклах, сохраняя при этом свою натуральную форму, а их стоимость переносится на изготовляемую продукцию частями по мере износа (рис. 11.1).

Основные производственные фонды предприятия, находясь в сфере материального производства:

•непосредственно участвуют в изготовлении продукции (машины, оборудование и т.д.); это активная часть основных фондов;

•создают условия для осуществления производственного процесса (производственные здания, сооружения);

•служат для хранения и перемещения предметов труда (складские помещения, транспортные средства).

Учет и планирование воспроизводства ОПФ осуществляется как

вденежном выражении, так и в натуральных показателях, поскольку ОПФ в процессе производства выступают и как носители стоимости и как совокупность определенных средств труда:

•здания основных, вспомогательных и обслуживающих цехов, а также административные здания предприятия;

•сооружения — инженерно-строительные.

301

Рис. 11.1. Кругооборот стоимости основных фондов

Необходимым условием учета основных фондов является их классификация. Наиболее существенное экономическое значение имеет видовая классификация, в соответствии с которой основные фонды подразделяют по признаку родства функционального назначения и натурально-вещественного состава:

302

•здания;

•сооружения;

•коммуникационные приспособления (передаточные устройства);

•машины и оборудование;

•транспортные средства;

•инструмент;

•производственный инвентарь и оснащение;

•хозяйственный инвентарь;

•другие основные фонды.

Элементы основных фондов в процессе производства выполняют разные функции и состоят из двух частей: активной, которая непосредственно принимает участие в производственном процессе; пассивной, создающей условия для осуществления процесса производства. Соотношение отдельных видов (групп) основных фондов на предприятии, выраженное в процентах к их общей стоимости, определяет видовую (технологическую) структуру используемых средств труда. Технологическая структура основных фондов предприятия тем прогрессивнее и эффективнее, чем больше удельный вес ее активной части. Эта структура изменяется под воздействием многих факторов, основными из которых являются производственно-технологические особенности предприятия; научно-технический прогресс и обусловленный им технический уровень производства.

Оценка основных фондов предприятия — это определение их стоимости в денежном выражении. Такая оценка необходима для правильного определения общего объема основных средств, т.е. стоимости основных фондов, их динамики и структуры, расчета экономических показателей хозяйственной деятельности предприятия за определенный период.

Основные фонды имеют первоначальную, остаточную и восстановительную стоимости.

Первоначальная стоимость основных фондов формируется из фактических затрат на приобретение, сооружение и изготовление, включая расходы по доставке, монтажу и установке. Все расходы учитываются без налога на добавленную стоимость. По первоначальной стоимости фонды принимаются на учет, определяются их амортизация и другие показатели.

303

Остаточная стоимость представляет собой разность между первоначальной или восстановительной стоимостью основных фондов и начисленной суммой их износа.

Восстановительная стоимость основных фондов — стоимость их воспроизводства (строительства или приобретения) в современных условиях. Она устанавливается, как правило, во время переоценки основных фондов.

Ликвидационная стоимость — это стоимость реализации изношенных или выведенных из эксплуатации отдельных объектов основных фондов.

Для определения реальной единообразной стоимости основных фондов организаций в современных условиях и создания предпосылок для нормализации инвестиционных процессов в стране производится их переоценка. Она позволяет получить объективные данные об основных фондах, их общем объеме, отраслевой структуре, территориальном разделении и техническом состоянии. Переоценивать объекты основных средств коммерческие организации имеют право не чаще одного раза в год на начало отчетного года путем индексации их стоимости или прямого пересчета по документально подтвержденным рыночным ценам с отнесением возникающих разниц на добавочный капитал

Для переоценки основных фондов на железнодорожном транспорте используются разрабатываемые Росстатом соответствующие коэффициенты, а для отдельных специфических железнодорожных объектов — метод прямого счета, базирующийся на рыночных ценах объектов-аналогов, приведенных в Методических положениях по переоценке важнейших видов и групп основных фондов железнодорожного транспорта с использованием рыночных цен.

Определение восстановительной стоимости подвижного состава при методе прямого пересчета осуществляется на основе рыночных базовых аналогов, в качестве которых принимается подвижной состав, поставляемый железнодорожному транспорту. При отсутствии поставок подвижного состава данного типа при расчете восстановительной стоимости на базе цен объектов-аналогов учитывается разность между объектами по важнейшим технико-экономическим параметрам машин и устройств (мощность, грузоподъемность, вместимость, энергоемкость и др.).

304

Расчет восстановительной стоимости верхнего строения пути методом прямого пересчета базируется на установлении его стоимости по ценам типовых конструкций, учитывающим:

•тип рельсов (закаленные, сырые);

•тип шпал (железобетонные, деревянные);

•эпюру шпал;

•род балласта (щебень, гравий, асбест и др.);

•тип рельсовой нити (звеньевой, бесстыковой);

•подразделение конструкций верхнего строения пути на главных и станционных путях.

Для определения ориентировочной среднегодовой стоимости основных производственных фондов (Фср) используется формула

Фср = (Фн + Фк)/2 |

(11.1) |

при

Фк = Фн + И – В,

где Фн, Фк — стоимость основных фондов соответственно на начало и конец года;

И — сумма годовых инвестиций; В — выбытие основных средств за год.

11.3. Основные фонды железных дорог

Имущественный комплекс железнодорожного транспорта представляет собой совокупность средств производства, необходимых для выполнения перевозочного процесса, погрузочно-разгрузочных работ, ремонта и содержания производственных фондов.

Имущество железнодорожного транспорта составляет железнодорожную инфраструктуру.

Инфраструктура железнодорожного транспорта — это технологический комплекс, включающий железнодорожные пути общего пользования, а также примыкающие к ним пути необщего пользования и другие сооружения, железнодорожные станции, устройства электроснабжения, сети связи, системы сигнализации, централизации и блокировки, информационные комплексы и систему управления движением и иные, обеспечивающие функционирование этого комплекса, здания, строения, сооружения, устройства и оборудование, железнодорожный подвижной состав — локомотивы,

305

грузовые вагоны, пассажирские вагоны локомотивной тяги и моторвагонный подвижной состав, а также иной, предназначенный для обеспечения осуществления перевозок и функционирования инфраструктуры железнодорожный подвижной состав.

Определяющая роль в процессе производства принадлежит основным фондам, которые характеризуют производственную мощность предприятий железнодорожного транспорта, обусловливают объем перевозок и погрузочно-разгрузочных работ и уровень производительности труда.

Согласно существующей в стране классификации основные фонды железных дорог делятся:

•по своему назначению — на производственные и непроизводственные;

•по принадлежности — на собственные и арендованные;

•по характеру использования — на действующие и бездействующие.

На предприятиях железнодорожного транспорта к основным производственным фондам относят локомотивы, вагоны, устройства пути, искусственные сооружения, устройства СЦБ, производственные здания и другие виды имущества, непосредственно использующегося в производственном процессе. Доля основных производственных фондов составляет примерно 90 %. От общей их стоимости порядка 60 % составляют сооружения, в том числе около 38 % — земляное полотно и верхнее строение пути, 25 % — транспортные средства, 8 % — машины и оборудование, 8 % — здания и 0,5 % — другие виды основных фондов.

Непроизводственными основными фондами являются жилые дома, здания культурно-бытового и спортивного назначения, а также другие объекты, которые непосредственно не участвуют в производственном процессе.

Собственные основные фонды — это фонды, числящиеся на балансе данного предприятия железнодорожного транспорта.

Арендованные основные фонды включают средства труда (локомотивы, вагоны, погрузочно-разгрузочные механизмы и т.д.), привлекаемые для производства работ на определенный период времени за установленную плату из других организаций и ведомств.

К действующим основным фондам относятся средства труда, которые в данный момент используют для производственных и не-

306

производственных нужд. Перерывы в использовании основных фондов, вызванные изменением фронта и характера работ, выполнением ремонта, передислокацией, не являются основанием для отнесения их к бездействующим. Бездействующими основными фондами считаются фонды, находящиеся на консервации или в запасе.

Основные фонды закреплены в основном за железными дорогами и их подразделениями в порядке хозяйственного ведения или оперативного управления.

В практике учета и планирования воспроизводства основных фондов железнодорожного транспорта применяют денежные и натуральные показатели.

Пользуясь приведенной группировкой, можно определить производственную структуру основных фондов, которая характеризуется удельным весом каждой группы в общей стоимости основных фондов предприятия или отрасли.

На основе анализа этой структуры выясняется тип стратегии компании в отношении долгосрочных вложений. Так, высокий удельный вес нематериальных активов и высокая доля прироста нематериальных активов свидетельствуют об инновационном характере стратегии компании. Высокие показатели по долгосрочным финансовым вложениям отражают финансово-инновацион- ную стратегию развития.

Ситуация, когда наибольшая часть внеоборотных активов представлена основными средствами и незавершенным строительством, характеризует ориентацию на создание материальных условий расширения основной деятельности компании.

Из табл 11.1, в которой представлена структура внеоборотных активов ОАО «РЖД», видно, что ОАО «РЖД» является фондоемкой отраслью. Наибольший удельный вес приходится на основные средства — более 90 %. На долю незавершенного строительства приходится 6—7 %. Нематериальные активы и долгосрочные финансовые вложения составляют соответственно менее 1 %.

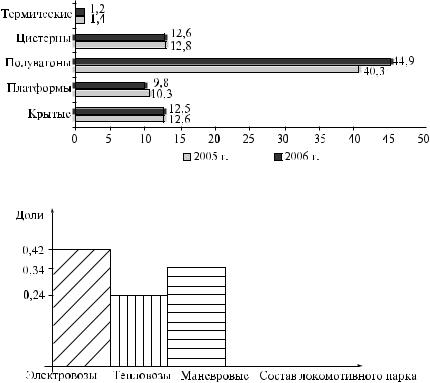

Каждая из перечисленных групп в свою очередь подразделяется на подгруппы, состоящие из еще более родственных основных фондов с примерно равными сроками службы, нормами амортизации и условиями эксплуатации. Так, например, подвижной состав грузового комплекса ОАО «РЖД» включает магистральные и маневровые локомотивы и вагоны различных типов. В структуре гру-

307

зового вагонного парка преобладают полувагоны (44,9 %), крытые вагоны и цистерны, на долю которых приходится 12 и 6 % соответственно (рис. 11.2).

|

|

|

|

|

|

Таблица 11.1 |

||

|

Структура внеоборотных активов ОАО «РЖД» |

|

||||||

|

|

|

|

|

|

|

|

|

|

Абсолютная |

Удельный |

Изменение |

|||||

|

величина, млн руб. |

вес, % |

||||||

|

|

|

|

|||||

Показатель |

на |

на |

на |

на |

в абсо- |

в |

в % |

|

начало |

конец |

на- |

ко- |

лютной |

удель- |

к обще- |

||

|

||||||||

|

года |

года |

чало |

нец |

величине |

ном |

му изме- |

|

|

|

|

года |

года |

|

весе |

нению |

|

Нематери- |

11,1 |

60,8 |

0,0 |

0,0 |

+49,8 |

— |

–0,5 |

|

альные ак- |

|

|

|

|

|

|

|

|

тивы |

|

|

|

|

|

|

|

|

Основные |

15 673 990,8 |

1 542 073,0 |

93,2 |

92,3 |

–253 177,2 |

–0,9 |

+261,6 |

|

средства |

|

|

|

|

|

|

|

|

Незавер- |

102 270,6 |

117 858,7 |

6,1 |

7,1 |

15 588,0 |

+1,0 |

–161,1 |

|

шенное |

|

|

|

|

|

|

|

|

строитель- |

|

|

|

|

|

|

|

|

ство |

|

|

|

|

|

|

|

|

Вложения в |

— |

— |

— |

— |

— |

— |

— |

|

материаль- |

|

|

|

|

|

|

|

|

ные ценно- |

|

|

|

|

|

|

|

|

сти |

|

|

|

|

|

|

|

|

Долгосроч- |

11 481,3 |

11 483,2 |

0,1 |

0,7 |

+1914 |

— |

0,0 |

|

ные финан- |

|

|

|

|

|

|

|

|

совые вло- |

|

|

|

|

|

|

|

|

жения |

|

|

|

|

|

|

|

|

Прочие вне- |

— |

— |

— |

— |

— |

— |

— |

|

оборотные |

|

|

|

|

|

|

|

|

активы |

|

|

|

|

|

|

|

|

Итого вне- |

1 681 153,8 |

1 671 475,8 |

100 |

100 |

–9677,9 |

— |

100 |

|

оборотных |

|

|

|

|

|

|

|

|

активов |

|

|

|

|

|

|

|

|

Структурный состав локомотивного парка представлен на рис. 11.3.

Производственная структура основных фондов и ее изменение за тот или иной период времени дает возможность характеризовать технический уровень предприятий и эффективность использования капитальных вложений в основные фонды. Например, чем больше

308

Рис. 11.2. Структура вагонного парка

Рис. 11.3. Структура локомотивного парка

в составе основных фондов доля подвижного состава, погрузочноразгрузочных машин, оборудования и других элементов активной части основных фондов, тем больше продукции будет произведено на каждый рубль основных фондов.

К показателям использования основных фондов железных дорог относятся:

фондоотдача — количество приведенных тонно-километров, приходящихся на 1 руб. основных фондов;

фондоемкость — стоимость основных производственных фондов, приходящихся на 1000 приведенных ткм;

фондовооруженность — стоимость основных производственных фондов, приходящихся на одного работника эксплуатационного контингента железных дорог.

309

11.4. Износ и амортизация основных фондов

Износ — это технико-экономическое понятие, выражающее уменьшение степени дальнейшей эксплуатационной пригодности или уменьшение потребительской привлекательности тех или иных свойств объектов основных фондов со временем. С точки зрения экономики износ выражается в уменьшении стоимости объекта со временем или в обесценении.

Принято выделять разные виды износа. Износ, причина которого заключается в изменении свойств самого объекта, называется физическим. Износ, причина которого — изменение в окружении объекта, называется функциональным. И наконец, износ, причина которого — изменение рынка, научно-технический прогресс и т.д., называется экономическим.

Один и тот же по виду износ может распространяться равномерно на весь объект целиком или в разной степени на разные его элементы. Для любого вида износа актуально различать устранимый и неустранимый.

Устранимым называется износ, устранение которого физически возможно и экономически оправданно.

Физический износ — ухудшение первоначальных технико-эконо- мических свойств, обусловленное изнашиванием конкретного объекта в процессе эксплуатации (износ первого рода) и под воздействием различных природных факторов (износ второго рода). Физический износ обычно оценивается в процентном отношении: износ нового объекта собственности составляет 0 %, полностью исчерпавшего ресурсы использования — 100 %, для остальных объектов степень износа лежит между этими значениями.

Физический износ Изнф может быть определен на основании сроков службы основных фондов:

Изнф = Тф /Тн – 100 %, |

(11.2) |

где Тф — фактический срок службы, лет; Тн — нормативный срок службы, лет.

По времени протекания физический износ может быть непрерывным и аварийным. Основное следствие физического износа — уменьшение доходности оборудования, обусловленное уменьшением производительности, увеличением ресурсоемкости и ростом так называемого сервис-фактора, т.е. стоимости самой эксплуатации в

310