Диплом Шедько

.pdfнеразумно. Более подробный отчёт об отказе осуществления затратного подхода к земельному участку в СНТ «Проектировщик» указан в главе 4 данной работы. Далее рассмотрен заключительный подход к оценке недвижимости – доходный.

3.3.3. Доходный подход к оценке недвижимости.

Доходный подход основан на том, что стоимость недвижимости, в которую вложен капитал, должна соответствовать текущей оценке качества и количества дохода, который эта недвижимость способна принести. В составе доходного подходавыделяютдваосновныхметодаоценкинедвижимости.Первыйназывается методом прямой капитализации, второй – методом дисконтирования будущих денежных потоков. Выбор между методом прямой капитализации и методом дисконтирования будущих денежных потоков зависит от вида недвижимости, срока её службы, а также от качества, количества и продолжительности поступления дохода. Капитализация дохода – это процесс, определяющий взаимосвязь будущего дохода и текущей стоимости объекта.

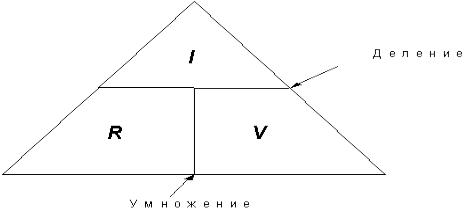

Базовая формула доходного подхода показана на формуле 5:

; |

(5) |

где V – стоимость недвижимости;

I – ожидаемый доход от оцениваемого объекта. Под доходом обычно подразумевается чистый операционный доход, который способна приносить недвижимость за определённый период времени;

R – норма дохода или прибыли – это коэффициент или ставка капитализации. [26]

Коэффициент капитализации – норма дохода, отражающая взаимосвязь между доходом и стоимостью объекта оценки.

72

Ставка капитализации – это отношение рыночной стоимости имущества к приносимому им чистому доходу.

Ставка дисконтирования – норма сложного процента, которая применяется при пересчете в определенный момент времени стоимости денежных потоков, возникающих в результате использования имущества. [26]

Модель капитализации дохода изображена на рисунке 14.

Рисунок 14 – Модель капитализации дохода [25]

Доходный подход также можно разделить на этапы, как это было сделано с двумя другими подходами.

1 этап

Расчет валового дохода от использования объекта недвижимости (земельного участка) на основе анализа существующих ставок и тарифов на рынке аренды недвижимости для сравниваемых объектов.

2 этап

Оценка потерь от неполной загрузки (сдачи в аренду) объекта недвижимости (земельного участка) и невзысканных арендных платежей производится на основе

73

анализа данного рынка недвижимости, формы его динамики применительно к оцениваемой недвижимости. Рассчитанная таким образом величина вычитается из валового дохода, а итоговый показатель является действительным валовым доходом (ДВД).

3 этап

На третьем этапе производится расчет расходов, связанных с объектом оценки:

•операционные (эксплуатационные) – издержки по эксплуатации объекта;

•фиксированные – затраты на обслуживание кредиторской задолженности (проценты по кредиту, амортизационные отчисления и т.д.);

•резервы – издержки на покупку или же замену улучшений для объекта недвижимости.

4 этап

Определение величины чистого дохода от продажи объекта.

5 этап

В заключительном этапе происходит расчет коэффициента капитализации. [25]

Доходный подход оценивает стоимость недвижимого имущества в данный момент времени как текущую стоимость будущих денежных потоков, таким образом он отражает:

•качество и количество дохода, который объект недвижимости (земельный участок) может принести в течение своего срока службы;

74

•риски, характерные как для оцениваемого объекта, так и для региона в целом.

Далее рассмотрим подробно метод прямой капитализации.

Метод прямой капитализации применяется при наличии достаточного количества данных по оценке получаемого дохода от объекта недвижимости, а также, если в течение определённого времени не ожидается значительных отклонений от прогнозируемого уровня доходов.

Метод прямой капитализации позволяет преобразовать ежегодный стабильный доход от оцениваемого объекта в его стоимость. Под стабильным доходом понимают доход, ожидаемый от использования объекта оценки в течение определённого периода, приведённый к текущей стоимости.

При применении этого метода не определяется отдельно возврат капитала и доход от инвестиций, так как метод не учитывает ожиданий и прогнозов на конкретном рынке недвижимости в период предполагаемого срока владения собственностью и изменений в стоимости данного имущества.

Метод дисконтированных денежных потоков (ДДП) является более сложным, детальным и позволяет оценить объект в случае получения от него нестабильных денежных потоков, формируя характерные черты их поступления. Применяется метод дисконтирования денежных потоков, в тех случаях, когда:

•предполагается, что будущие денежные потоки будут значительно отличаться от текущих;

•имеются данные, которые позволяют обосновать размер будущих потоков денежных средств от объекта недвижимости;

•потоки доходов и расходов носят сезонный или переменный характер;

•когда оцениваемая недвижимость – крупный многофункциональный коммерческий объект;

75

•объект недвижимости строится или только что построен и вводится в

эксплуатацию. [26]

Таким образом, можно сделать вывод, что метод дисконтирования денежных потоков просто не подходит для данного оцениваемого земельного участка, так как возможная рента земельного участка не предполагает в будущем значительного увеличения (уменьшения) в цене, а также на земельном участке отсутствует какой-либо объект недвижимости (например, коттедж, таунхаус или летний домик) и земельный участок ни в коем случае не является крупным многофункциональным коммерческим объектом.

Чаще всего для оценки незастроенных земельных участков применяется метод капитализации земельной ренты. Данный метод предполагает следующую последовательность действий:

•расчет земельной ренты, создаваемой земельным участком;

•определение величины соответствующей ставки (коэффициента) капитализации;

•расчет рыночной стоимости земельного участка путем капитализации земельной ренты.

Если известны величина чистого дохода от земли (IL) и ставка капитализации земельного участка (RL), то можно определить стоимость земли (VL) по формуле

6:

|

= ; |

(6) |

|

76 |

|

где IL – земельная рента (рентный доход от земли);

RL – коэффициент капитализации для земельного участка. [26]

Капитализация земельной ренты – определение на дату проведения оценки стоимости всех будущих равных между собой или изменяющихся с одинаковым темпом величин земельной ренты за равные промежутки времени, т.е. пересчет потока будущих доходов в сумму текущей стоимости земли.

Определение стоимости земельного участка производится путем деления земельной ренты за первый после даты проведения оценки период времени на определенную оценщиком ставку капитализации. В рамках данного метода величина земельной ренты может определяться как доход от сдачи в аренду земельного участка на условиях, сложившихся на рынке земли. Основные способы определения коэффициента капитализации могут быть следующими:

•деление величины земельной ренты по аналогичным земельным участкам на цену их продажи;

•увеличение безрисковой ставки отдачи на капитал на величину премии за риск, связанный с инвестированием капитала.

Воценке земельного участка в садоводческом некоммерческом товариществе«Проектировщик»будетиспользоватьсяпервыйспособопределения коэффициента капитализации (если будет возможность найти аналогичные земельные участки, сданные в аренду). Теперь, когда были рассмотрены теоретические основы подходов к оценке недвижимости, можно, непосредственно, переходить к самой оценке данного земельного участка в СНТ «Проектировщик». Но сначала рассмотрим рынок недвижимости земельных участков в Рязанском районе, а также проведём анализ наиболее эффективного использования земельного участка в СНТ «Проектировщик».

77

Глава 4. Анализ рынка недвижимости Рязанского муниципального района. Анализ наиболее эффективного использования земельного участка в СНТ «Проектировщик».

4.1. Анализ рынка недвижимости Рязанского муниципального района.

4.1.1. Общие сведения о территории Рязанского муниципального района.

Рязанский муниципальный район Рязанской области расположен в северозападной части Рязанской области. Площадь района составляет 216 990 га. В составе территорий Рязанской области доля района составляет 5,5%. Его расположение относительно других районов указано на рисунке 15.

Рисунок 15 – Карта Рязанского муниципального района

78

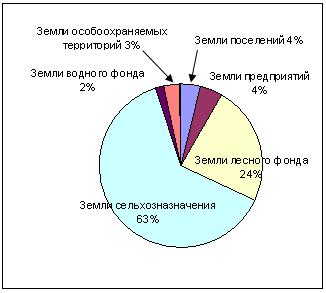

Более 85% территории района занимают земли сельскохозяйственного назначения и почти четвертую часть занимают земли лесного фонда. На долю земель поселений и земель предприятий приходится всего 4%. Район имеет характерную форму «бублика» и внутренним периметром граничит с городом Рязань. Структура земель Рязанской района изображена на рисунке 16.

Рисунок 16 – Структура земель Рязанского района [33]

Территория района полностью входит в состав рязанской агломерации и разделена рекой Окой на две относительно равные части, имеющие характерные географические, экологические и экономические особенности. Близость к Рязани обуславливает достаточную плотность расположения населенных пунктов и населения. В районе 178 населенных пунктов, в которых проживает около 60 тысяч человек, что составляет почти 5% процентов всего населения области. Сложившаяся структура земель не позволяет обеспечить работой все трудоспособное население. [30]

Большая часть трудоспособного населения работает |

в городе |

Рязани. |

|

В крупных и средних организациях района |

занято |

9527 |

человек. |

Сельскохозяйственным производством в организациях |

района занято около 2919 |

||

человек, в промышленности, строительстве – 1886. На |

территории |

района |

|

79 |

|

|

|

осуществляют свою деятельность 7 промышленных предприятий и около 330 малых предприятий.

Через Рязанский район проходят железные и автомобильные дороги федерального значения. Большинство населенных пунктов связаны между собой внутрихозяйственными дорогами. Ниже, на рисунке 17, представлена карта автомобильных дорог Рязанского района.

Рисунок 17 – Карта автомобильных дорог Рязанского района.

В состав Рязанского района входит 21 сельское поселение. Рязанский муниципальный район является одни из крупнейших сельскохозяйственных

районов Рязанской области.Агропромышленный комплекс и его базовая отрасль –

80

сельское хозяйство являются ведущими системообразующими сферами экономики,формирующими агропродовольственный рынок,продовольственнуюи экономическую безопасность, трудовой и поселенческий потенциал сельских территорий. Район производит около 30 процентов сельскохозяйственной продукции от общего сельскохозяйственного производства области. Агропромышленный комплекс района специализируется на производстве продукции животноводства, главным образом молока, мяса и яйца. Растениеводство сориентировано на производство зерна и обеспечение животноводства кормами. В сельскохозяйственных предприятиях района трудится 4,2 тыс. человек. [30]

Село Пущино, рядом с которым находится садоводческое некоммерческое товарищество «Проектировщик» относится к Ровновскому сельскому поселению,

в7 километрах к югу от Рязани.

4.1.2.Краткий обзор рынка земельных участков Рязанского муниципального района.

Рынок недвижимости представлен в границах Рязанского муниципального района. Рязанский муниципальный район является самостоятельным муниципальным образованием в составе Рязанской области. Рязанский муниципальный район был образован в 1929 году на базе хозяйств Шиловского, Сараевского и Шацкого районов постановлением ВЦИК «О введении в действие положения о краевых (областных), окружных и районных съездах Советов и их исполнительныхкомитетов»от6апреля1928года, «Обобразованиинатерритории РСФСР административно – территориального объединения краевого и областного подчинения» от 14 января 1929 года, «О составе округов и районов Московской области и их центров» от 12 июля 1929 года.

81