1 Теоретические аспекты формирования финансовой отчетности

Понятие финансовой отчетности и основа ее формирования

Финансовая отчётность — совокупность показателей учёта, отражённых в форме определённых таблиц и характеризующих движение имущества, обязательств и финансовое положение компании за отчётный период.

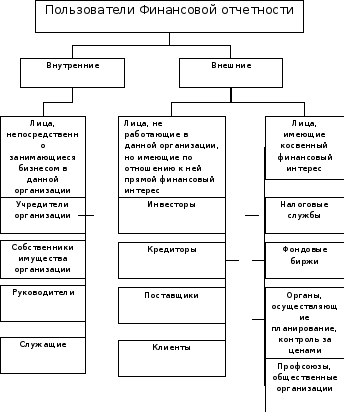

Значение финансовой отчетности велико. Отчетностью пользуются все контрагенты организации, так как она является источником информации о финансовом положении организации. У каждого субъекта рыночных отношений свои цели при изучении отчетности организации. Инвесторов интересует какую прибыль организация получает и насколько стабильно развивается организация. Кредиторов интересует способность организации погашать свои долги. Сотрудников интересует своевременность выплаты заработной платы и уверенность в завтрашнем дне. Все выше перечисленное говорит о том, что организация должна иметь устойчивое финансовое положение, оптимальную финансовую устойчивость.

Руководитель должен постоянно изучать комплексный анализ финансовой деятельности, для того чтобы вовремя среагировать на изменения в финансовом положении.

Рассмотрим на Таблице 1 внутренних и внешних пользователей финансовой отчетности.

Таблица1. Пользователи финансовой отчетности

Исходя из значимости финансовой отчетности для внутренних и внешних пользователей, можно сформулировать основные принципы (требования) ее построения:

Периодичность отчетности.

Полнота охвата.

Принцип консерватизма.

Принцип ясности.

Существенность.

Надежность.

Преемственность.

Финансовая отчетность должна отражать все финансовые операции, осуществляемые за отчетный период. Отчетным периодом может быть месяц, квартал, год. Для предоставления отчетности в налоговые органы используется отчетный период, равный календарному году.

Финансовая отчетность должна реально отображать финансовое положение организации и каждой цифре в отчетах должны иметься подтверждающие документы. В этом заключается надежность финансовой отчетности.

Информация должна быть существенной, то есть с использованием данных отчетов могут приниматься существенные решения.

Финансовый отчет должен понять каждый пользователь, поэтому отчетность должна быть изложена ясно, точно, просто.

Исходя из этих требований (принципов), финансовая отчетность должна показывать:

финансовое состояние предприятия на конец периода;

полные доходы и расходы за период;

потоки денежных средств за период;

вклады собственников и выплаты им за период.

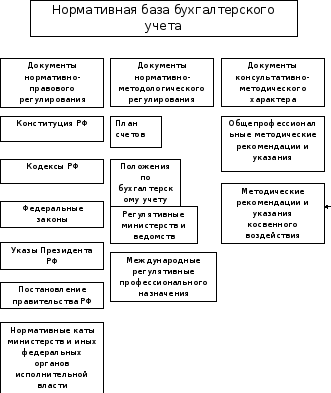

Ведение бухгалтерского учета базируется на нормативной базе бухгалтерского учета. Малейшее несоответствие отчетности правилам и нормам бухгалтерского учета и законодательству может сделать отчеты непригодными. В настоящее время отчеты не заполняются вручную, а выполняются с помощью автоматизированных средств. На таблице 2 представлена нормативная база бухгалтерского учета.

Таблица 2. Нормативная база бухгалтерского учета

То есть ведение учета должно основываться на следующем:

Законы и подзаконные акты, указы президента, нормативные акты и другое, что касается бухгалтерской деятельности с точки зрения закона;

Формы и методы бухгалтерского учета;

Статьи баланса;

Экономику, финансы, организацию труда и управления;

Методы экономического анализа;

Налоговое законодательство, законные методы уклона от налогов.

Финансовая отчетность предоставляется в различные органы власти, такие как Министерство финансов РФ, Центральный банк РФ, налоговые органы, Правительство РФ и другие.

На Таблице 3 представлены уровни контроля, а также органы, работающие с перечисленными документами.

|

Уровень |

Документы |

Органы, принимающие документы |

|

1-ый - Законодательный |

Федеральные законы, постановления, указы |

Федеральное собрание, Президент РФ, Правительство РФ |

|

2-ый Нормативный |

Положения (стандарты) по бухгалтерскому учету

|

Министерство финансов РФ, Центральный банк РФ |

|

3-й - Методический |

Нормативные акты (иные, чем положение), методические указания

|

Министерство финансов РФ, федеральные органы исполнительной власти, консультационные фирмы |

|

4-й - Организационный |

Организационно-распорядительная документация (приказ, распоряжение и т.п.) в рамках учетной политики хозяйствующего субъекта |

Организации, консультационные фирмы |

Таблица 3. Нормативная база бухгалтерского учета (2)

Перечислим контролирующие бухгалтерию органы:

Федеральная налоговая служба и другие органы налогового контроля.

Федеральная инспекция труда.

Пенсионный фонд.

Органы социального страхования.

Перечисленные выше органы могут прийти в организацию с проверкой, не предупредив. Органы проверяют насколько соответствуют действительности финансовые отчеты. Проверяют все бумаги бухгалтерии и могут в случае чего изъять то, что не соответствует закону, оштрафовать и даже подать иск в суд.

В настоящее время уже не используется ручной учет, так как бухгалтерия полна типовых операций, проводок, задач, то учет можно автоматизировать. В таком порядке работа бухгалтера сводится к контролю, проведению нетипичных проводок и операций. Самым распространенным программным продуктом в нашей стране является 1С «Бухгалтерия». Редакции этой программы постоянно обновляются, меняется интерфейс, и добавляются функции, бухгалтер должен постоянно изучать программу, чтоб вести качественный учет. У каждого сотрудника бухгалтерского отдела имеется свое автоматизированное рабочее место, что обеспечивает слаженность работы, экономию времени, минимизацию ошибок. Программные продукты позволяют обмениваться бухгалтерскими данными, сводными отчетами, как с внешними агентами учреждения, так и с самими сотрудниками в кратчайшие сроки.