Трансформация финансовой отчетности в соответствии с мсфо

Подготовить отчетность по МСФО можно одним из способов:

- при помощи первичного (параллельного с российским) учета по МСФО,

- путем трансформации национальной финансовой отчетности в формат МСФО.

Параллельный учет дает более качественный результат. Но этот способ слишком затратен и не всегда экономически обоснован, поэтому большинство организаций готовят отчетность по МСФО при помощи трансформации, которая не требует ежедневных затрат и проводится единовременно после окончания отчетного периода.

Трансформация бухгалтерской отчетности - это процесс составления отчетности по стандартам МСФО путем перегруппировки учетной информации и корректировки статей отчетности, подготовленной по правилам российской системы бухгалтерского учета.

Единого алгоритма трансформации не существует, и в каждом случае требуется индивидуальный подход. Любой специалист, трансформирующий отчетность, имеет право самостоятельно определять методику и этапы трансформации применительно к отчетности каждой конкретной организации.

Существует примерный план трансформации для случая, когда трансформация отчетности осуществляется впервые.

Подготовительный этап:

1) Изучение общих требований к отчетности в формате МСФО

2) Сравнительный анализ МСФО и РСБУ, выявление расхождений в оценках

3) Изучение требований МСФО (IFRS) 1 "Первое применение МСФО"

4) Составление учетной политики по МСФО

Этап трансформации отчетности:

1) Сравнительный анализ учетной политики, подготовленной по РСБУ и МСФО, выявление области корректировок

2) Сбор информации, необходимой для проведения трансформации

3) Выбор формата компонентов отчетности. Подготовка рабочих документов

4) Корректировки. Реклассификация

5) Подготовка начального баланса

6) Подготовка Баланса и Отчета о финансовых результатах в формате МСФО

7) Подготовка Отчета об изменении капитала, Отчета о движении денежных средств и Пояснений к отчетности в формате МСФО

Посттрансформационные процедуры:

Подготовка дополнительных разделов отчетности

Корректировка показателей отчетности с учетом инфляции

Перевод показателей отчетности в иностранную валюту

Бухгалтерский баланс

Бухгалтерский баланс представляет собой информацию о финансовом положении компании, обобщает и отражает количественную информацию о трех важнейших элементах финансовой отчетности: активах, обязательствах и капитале организации.

Структура и состав показателей бухгалтерского баланса

|

Наименование |

РСБУ |

МСФО |

Комментарий |

|

Классификация активов и обязательств

|

Активы в бухгалтерском балансе классифицируются как внеоборотные и оборотные. Обязательства классифицируются как долгосрочные и краткосрочные (п.19 ПБУ 4/99). |

Активы в бухгалтерском балансе представляются как внеоборотные и оборотные. Возможно представление активов и обязательств в порядке ликвидности (убывание ликвидности - по активам, увеличение сроков погашения – по обязательствам) (п.51 МСФО 1). Компании могут представлять активы и обязательства по срокам возможного погашения (анализ по срокам погашения) в соответствии с п.56 МСФО 1. |

В РСБУ не установлена возможность представления активов и обязательств в порядке убывания ликвидности. В отличие от РСБУ, МСФО предусматривает возможность компаний группировать активы и обязательства как долгосрочные и краткосрочные, с учетом внутренней группировки их по степени ликвидности.

|

|

Раскрытие информации о капитале |

В п.27 ПБУ 4/99 предусмотрено раскрытие в пояснениях к бухгалтерскому балансу и отчету о финн.результатах информации: о количестве акций, выпущенных акционерным обществом и полностью оплаченных; количестве акций, выпущенных, но не оплаченных или оплаченных частично; номинальной стоимости акций, находящихся в собственности акционерного общества, ее дочерних и зависимых обществ. |

Организация должна раскрывать либо в составе бухгалтерского баланса либо в пояснениях к нему расшифровку акционерного капитала по видам прав участия акционеров (п.76 МСФО 1).

|

Согласно МСФО 1 в финансовой отчетности следует раскрывать виды информации, не указанные в РСБУ, а именно: существующие права, преференции и ограничения в отношении каждого типа акций; описание экономической сущности и назначения каждого вида созданного резерва в составе капитала организации. |

МСФО-1 предусматривает минимальное число линейных статей баланса, раскрывающих эти элементы:

- основные средства;

- инвестиционное имущество;

- нематериальные активы;

- финансовые активы (за исключением сумм: инвестиции, учтенные по методу участия, торговая и прочая дебиторская задолженность, денежные средства и эквиваленты денежных средств);

- инвестиции, учтенные по методу участия;

- биологические активы;

- запасы;

- торговая и прочая дебиторская задолженность;

- денежные средства и эквиваленты денежных средств;

- торговая и прочая кредиторская задолженность;

- оценочные обязательства;

- финансовые обязательства (за исключением сумм: торговая и прочая кредиторская задолженность, оценочные обязательства);

- обязательства и активы по текущему налогу, как то определено в Международном стандарте IAS 12 «Налоги на прибыль»;

- отложенные налоговые обязательства и отложенные налоговые активы, как то определено в Международном стандарте IAS 12;

- доля меньшинства, представленная в составе собственного капитала;

- выпущенный капитал и резервы, относящиеся к владельцам собственного капитала материнской компании.

|

Активы |

Обязательства |

Собственный капитал |

|

Основные средства Нематериальные активы Финансовые активы кроме того: - инвестиции, учтенные по методу участия; - торговая и другая дебиторская задолженность; - денежные средства и их эквиваленты; - налоговые требования Запасы |

Торговая и другая кредиторская задолженность Налоговые обязательства Долгосрочные процентные обязательства Резервы |

Выпущенный капитал и резервы Доля меньшинства |

Линейные статьи, приведенные в Стандарте, не исчерпывают всех возможных статей, которые каждая организация, составляющая отчетный бухгалтерский баланс, может включить в него, выделяя информацию, которая требуется другими Международными стандартами или которая необходима для достоверного и полного представления о финансовом положении организации.

Разделение и группировка в балансе активов и обязательств на долгосрочные и краткосрочные производятся по решению самой организации, представляющей отчетность. Форма баланса не является заданной, но в любой форме следует раскрывать суммы, погашение или возмещение которых ожидается более чем через 12 месяцев от даты составления отчетности.

Независимо от форм баланса, вопрос о выделении дополнительных статей актива необходимо решать исходя из их характера и ликвидности активов, существенности информации о них.

Например, из основных средств желательно выделить недвижимость и активно работающие основные средства. Если активы оцениваются по-разному, в зависимости от обстоятельств, например по первоначальной или восстановительной стоимости, то это является достаточной причиной для их раздельного отражения в балансе.

Вторым важным критерием для представления дополнительных статей актива являются их функции в данной организации.

Например, финансовые активы подразделяются на облигации, векселя, акции других компаний. Запасы подразделяются на товары, материалы, незавершенное производство, готовую продукцию; в дебиторской задолженности выделяют расчеты с покупателями и заказчиками, авансы и предоплаты, расчеты со связанными сторонами, долгосрочную задолженность, срок возмещения которой наступает в следующем году.

Выделение дополнительных статей в информации об обязательствах необходимо проводить в зависимости от размера, характеристики и времени их погашения.

Прежде всего, желательно выделить прямые обязательства и резервы, среди которых выделяют пенсионные, социальные и любые другие резервы, являющиеся существенными для раскрытия обязательств организации. Обязательства могут подразделяться на процентные и беспроцентные; краткосрочные и долгосрочные; возникшие в результате коммерческой или финансовой деятельности по привлечению средств, авансы полученные и векселя выданные; в кредиторской задолженности желательно выделить расчеты с поставщиками и подрядчиками, расчеты со связанными сторонами, долгосрочные обязательства, подлежащие погашению в следующем отчетном году.

Капитал и резервы раскрываются по количеству акций: разрешенных к выпуску, выпущенных, оплаченных полностью и частично, находящихся в обращении по состоянию на начало и конец отчетного года. Раскрыть характеристику и назначение каждого резерва, созданного из капитала владельцев (собственников акций), просто необходимо.

Стандарт не рассматривает раскрытия информации в дополнительных статьях. Дополнительные статьи могут приводиться в примечаниях к балансу по усмотрению составителей отчетности.

Классификация элементов баланса на долгосрочные и краткосрочные весьма желательна в форме бухгалтерского баланса, так как позволяет четко разделить функционирующий капитал на оборотный и иммобилизованный, а также получить данные для оценки ликвидности и платежеспособности. Такая классификация позволяет структурировать информацию о финансовом положении организации, делает ее экономически организованной и наглядной. Пользователи финансовой отчетности весьма заинтересованы именно в упорядоченной информации, облегчающей расчеты аналитических финансовых коэффициентов для оценки финансового положения организации во всех существенных деталях.

Применение упорядоченной классификации активов и обязательств или ее неприменение стандарт относит к вопросам, которые разрешает администрация организации, составляющей финансовую отчетность. На практике большая часть балансов в представляемой финансовой отчетности составляется на основе упорядоченной классификации. Если организация не применяет классификации активов и обязательств, она обязана представить их в балансе в порядке общей ликвидности, отражая активы и обязательства от более ликвидных к менее ликвидным или наоборот.

Общепринятой основой классификации балансовых элементов являются сроки их погашения или возмещения, иначе говоря, оборачиваемость. В качестве меры в расчет принимается годичный срок, потому что отчетный период в нормальных условиях продолжается 12 месяцев. Те балансовые элементы, которые оборачиваются в течение 12 месяцев от отчетной даты, относятся к краткосрочным, а остальные, продолжительность оборота которых превышает 12 месяцев, относятся к долгосрочным.

Допускается подготовка баланса в двух форматах:

- вертикальном;

- горизонтальном.

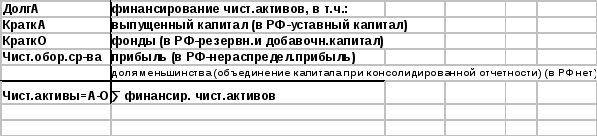

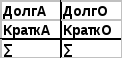

Российский баланс готовится в горизонтальном формате, при котором валюта баланса равна суммарной стоимости активов. МСФО рекомендует странам, испытывающим финансовые затруднения, использовать вертикальный формат баланса, при котором валюта баланса соответствует чистым активам.

Горизонтальный баланс:

Вертикальный баланс: