Краткие теоретические сведения:

В качестве меры для степени линейной связи двух переменных используется

коэффициент их корреляции.

По формуле коэффициента корреляции видно, что он будет положителен, если отклонения переменных X и Y от своих средних значении имеют, как правило, одинаковый знак, и отрицательным - если разные знаки.

Типы зависимостей и коэффициент корреляции

Коэффициент корреляции является безразмерной величиной (так как размерности числителя и знаменателя есть размерности произведения Х Y); его величина не зависит от выбора единиц измерения обеих переменных. Величина коэффициента корреляции меняется от -1 в случае строгой линейной отрицательной связи до +1 в случае строгой линейной положительной связи.

Для оценки значимости коэффициента корреляции можно воспользоваться

следующей грубой оценкой:

![]() <

0,3 – линейная связь отсутствует;

<

0,3 – линейная связь отсутствует;

0,3

![]() < 0,7 – имеется слабая линейная связь;

< 0,7 – имеется слабая линейная связь;

![]()

0,7 – имеется сильная

линейная связь;

0,7 – имеется сильная

линейная связь;

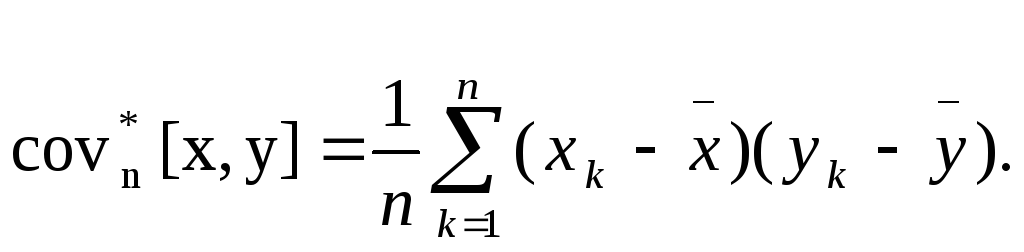

Случаи положительной и отрицательной корреляции переменных (с близкими по модулю к единице коэффициентами корреляции) показаны на рис. 3.1. Близкая к нулю величина коэффициента корреляции говорит об отсутствии линейной связи переменных, но не об отсутствии связи между ними вообще. Это ясно из правой части рис. 3.1, где Х и Y, очевидно, связаны друг с другом (лежат на одной окружности), но их коэффициент корреляции близок к нулю. Последнее вытекает их того, что каждой паре одинаковых отклонений переменной X от ее среднего значения соответствуют равные по абсолютной величине положительное и отрицательное отклонения переменной X от ее среднего. Соответственно, произведения этих отклонений "гасят" друг друга в числителе формулы коэффициента корреляции, и он оказывается близким к нулю. Заметим, что в числителе формулы для выборочного коэффициента корреляции величин Х и Y стоит их показатель ковариации:

Этот показатель, как и коэффициент корреляции, характеризует степень линейной связи величин Х и Y, и он также равен нулю, если эти величины независимы. Однако, в отличие от коэффициента корреляции, показатель ковариации не нормирован - он имеет размерность, и его величина зависит от единиц измерения величин Х и Y. В статистическом анализе показатель ковариации сам по себе используется редко; он фигурирует обычно как промежуточный элемент расчета коэффициента корреляции.

Мы вели до сих пор речь о выборочном коэффициенте корреляции величин Х и Y, который рассчитывается для оценки степени линейной связи этих величин по данным выборки. При этом истинным показателем степени линейной связи величин Х и Y для закона распределения, имеющегося на генеральной совокупности, является теоретический коэффициент корреляции XY, оценкой которого является выборочный коэффициент корреляции. Коэффициент корреляции для генеральной совокупности определяется следующим образом:

![]()

Стоящий в числителе этой формулы показатель ковариации величин X и Yопределяется следующим образом:

Cov[X,Y]=M[(X-M[X]](Y-M[Y]]

Используя показатель ковариации, удобно записать формулу для дисперсии суммы случайных величин Х и Y:

D[X+Y]=D[X]+D[Y]+2cov[X,Y]

Исходя из определения коэффициента корреляции, покажем, что он равен 1 или -1 при строгой линейной зависимости величин Х и Y и равен нулю в случае их независимости.

Пусть Y=а+bХ. Тогда

Cov[X,Y]=M[(X-M[X])(Y-M[Y])]= M[(X-M[X]](a+bX-M[a+bX])]=

= M[(X-M[X])(a+bX-M[a]-M[bX])] = M[(X-M[X])(a+bX-a-bM[X])] = M[(X-M[X])b(X-M[X])] = bD[X].

Очевидно

также, что D[Y]=D[a+bX]=b2D[X],

и

![]() ,

то есть коэффициент корреляции равен

1 при положительном коэффициенте b

и равен -1

при отрицательном b.

Если Х и

Yнезависимы,

то

,

то есть коэффициент корреляции равен

1 при положительном коэффициенте b

и равен -1

при отрицательном b.

Если Х и

Yнезависимы,

то

Cov[X,Y]=M[(X-M[X])(Y-M[Y])] = M[X-M[X]]M[Y-M[Y]] = 00 = 0

но необязательно наоборот.

Итак, равный нулю коэффициент корреляции для генеральной совокупности говорит об отсутствии линейной связи рассматриваемых величин. Однако он не свидетельствует об отсутствии их связи вообще. В случае равенства нулю показателя корреляции, например, величин уровней инфляции и безработицы (а это действительно практически так для периода 1970-х - 1980-х годов для экономики США) нужно не говорить сразу о независимости этих показателей в данный период, а попытаться построить более сложную модель их связи, учитывающую, возможно, как нелинейность саой зависимости, так и наличие в ней запаздываний во времени (лагов), а также инерционность динамики соответствующих величин.

Для определения связи между несколькими переменными используется множественный коэффициент корреляции.

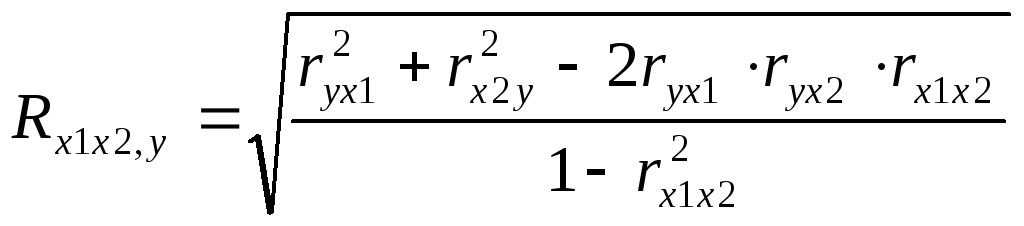

Если переменных три: x1, х2 и y. То влияние х1 и х2 на y вычисляется по формуле:

,

где под корнем стоят парные линейные

коэффициенты

корреляции.

,

где под корнем стоят парные линейные

коэффициенты

корреляции.

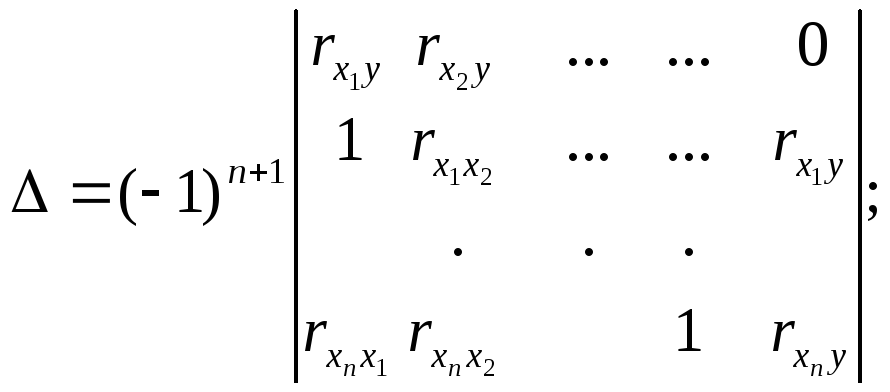

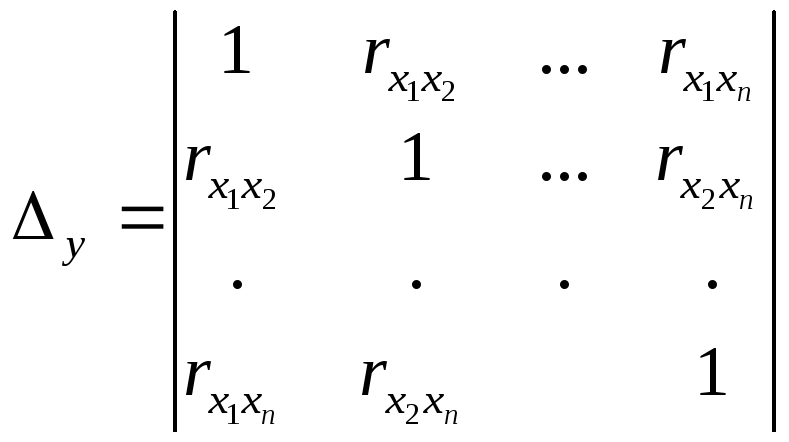

В общем случае, когда объясняющих переменных более двух коэффициент множественной корреляции рассчитывают по формуле:

![]() ,

где

- определитель матрицы вида

,

где

- определитель матрицы вида

а

y

алгебраическое дополнение к 0:

а

y

алгебраическое дополнение к 0:

.

.