задачиМСФО2013_сем1 часть

.pdfТема3 |

.Формфинансовойотчетностирование |

|

|

– учетныйцикл |

предприятия. |

|

|

|

|

Учетныйцикл. |

Типысчетов, |

порядокотраж |

енияоперацийнасчетах |

. Пробный |

баланс.Корректирующиепроводки.Скорректированныйпробныйбаланс. Составлениеотчетности.

УЧЕТНЫЙЦИКЛ

приоценказнаоперацииие

документ

запись журналах либовЖурналеопераций

либовСпециальныхжурналах

перенос

вГлавнуюкнигуежемесячно( ) воВспомогательныекнигиежедневно( )

подготовкаПробногобаланса

подготовка Скорректировпробногобалансанного

подготовкаотчетности

закрытиевремсч нных

обратныепроводки (возможно, небязательно)

11

ТИПЫБУХГАЛТЕРСКИХСЧЕТОВ

|

|

|

ТИПЫСЧЕТОВ |

|

|

|

|

|

|

постоянные |

временные |

|||

|

|

|

|

|

• |

активы |

|

• доходы |

|

• |

обязательства |

|

• расходы |

|

•капитал

Контр-счета |

ксчетамактивов |

- счета, |

остатнакоторыхиуменьшаютост тки |

основныхсчетах: |

|

|

|

Накопленнамортизация |

|

|

|

Резервпосомнительнымдолгам |

|

|

|

РезервпобесценениедТоваров |

|

|

|

Резервпобесцедценбумаг....ныхение |

|

|

|

Типыучетныхрегистров |

|

|

|

• Журналопераций( |

General Journal) |

|

|

•Главная книга (General Ledger)

• Специальнжурнал( ые |

Special Journals) |

Журнал продаж (Sales Journal)

Журнал закупок (Purchase Journal)

Журналпоступлденежср(дствнийых |

Cash Receipts Journal) |

|

Журналвыплатденежныхсредств( |

Cash Payment Journal) |

|

• Вспомогательныекниги |

(Subsidiary Ledgers) |

|

ФормаЖурналаопераций |

|

|

Дата Описаниеоперации |

Ссылка Д |

К |

ФормаГлавнойкниги |

|

|

|

|

Дата Объяснение |

Ссылка Д |

К |

Окончательсальдо |

ное |

|

|

|

Д |

К |

12

Типыкорректирующихпроводок

•Начисления( accruals)

|

♦ начислениерасходов( |

|

accrued expenses) |

|

♦ начисление доходов (accrued income / revenues) |

||

• |

Распредоплаты(еление |

deferrals) |

|

|

♦ распредоплаченныхределениерасходов( |

deferred expenses) |

|

|

♦ распредоплаченныхределениедоходов( |

deferred income / revenues) |

|

• |

Оценочныекорр( ктировки |

estimations) |

|

13

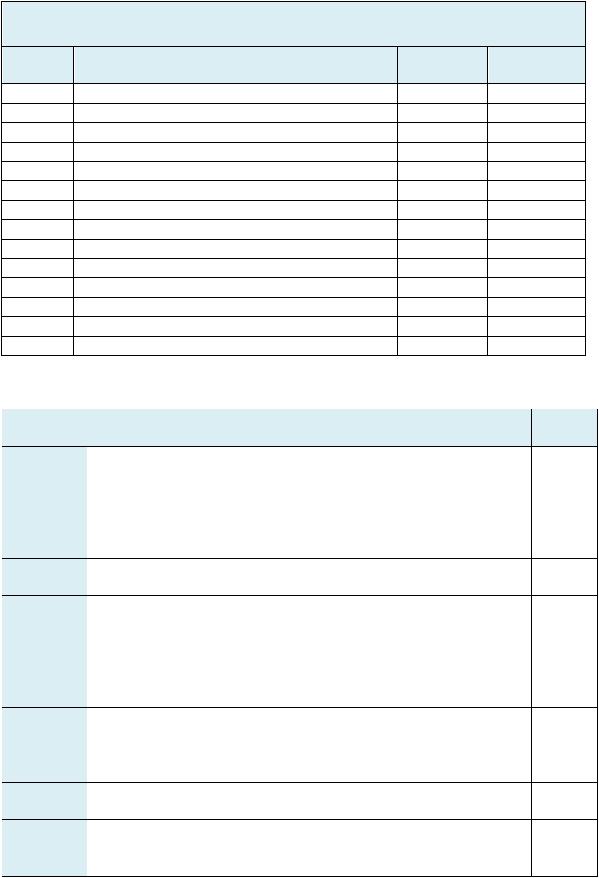

Задача1 |

(записьопераций,отражениеихнасчетах,подготовкапробногобаланса) |

|

|

|

Магазин «Стеклоихрусталь» |

(индивидуальноечастноепредприятие)наконецавгуста |

|

||

20Х1годаимеслепробныдующийтбаланс. |

|

|

|

|

|

МагазинСтекл« |

оихрусталь» |

|

|

|

Пробныйбална31вгустанс20Х1год |

|

|

|

№ |

Названиесчета |

|

Дебет |

Кредит |

счета |

|

|

|

|

101 |

Денежныесредства |

|

34 000 |

|

102 |

Счетакполучению |

|

2 200 |

|

103 |

Запасытоварсистема( остоянноговучета) |

|

4 600 |

|

104 |

Предоплаченнаястраховка |

|

4 000 |

|

105 |

Оборудование |

|

28 000 |

|

201 |

Счетакоплате |

|

|

3 000 |

202 |

Векселяоплате |

|

|

30 000 |

301 |

Собственник,капитал |

|

42 000 |

|

302 |

Собственник,изъятия |

4 200 |

|

|

401 |

Выручкаотпрод ж |

|

|

13 800 |

501 |

Себестореалтоваровимостьзованных |

|

9 000 |

|

502 |

Расходынааренду |

|

1 800 |

|

503 |

Операционныерасходы |

|

1 000 |

|

ИТОГО |

|

|

88 800 |

88 800 |

Втечсенпроизтябряиеследующиеоперациишли:

Дата |

Описаниеоперации |

Сумма |

01.09 |

Оплатаза, асовриобретенныхкредитвпрошломмесяце |

2 200 |

02.09Выставленсчетпокупзаре телямлизованныетовары,

|

Себестоимость |

4 100 |

|

Ценареализации |

6 300 |

03.09 |

Оплаченаарендазасентябрь |

1 800 |

05.09 |

Приобретзапасытовкраровеныдит |

2 500 |

07.09Проданытовар,оплатаденежнымисредствами

|

Себестоимость |

|

1 800 |

|

Ценареализации |

|

2 900 |

08.09 |

Приобретено орудовоплата( непрон)изведена |

13 000 |

|

09.09 |

Полученсчетзателефонзаавгустначисления( не |

|

400 |

12.09 |

производились |

|

|

Реализована частьоборудов |

ания,приобретенногосентября8 |

3 200 |

|

13.09 |

посебестоимости |

|

|

Оплатасчетовпокупателями |

|

5 800 |

|

14.09 |

Оплсчезтелефоната,полученногосентября9 |

|

|

14

16.09 |

Изъятиесобственником |

|

1 100 |

19.09 |

Оплатазапасовтовар,приобретенныхсентября5в |

|

|

20.09 |

Приобоборудовпроизведенаенасуммуетено,оплатас |

|

2 200 |

|

персональногочета |

собственника,нооборудование |

будет |

28.09 |

испольвбизнесеоваться |

|

|

Оплсчетзэла ектричествон |

август |

300 |

|

30.09 |

Оплачено повекопсе. латеям |

|

6 000 |

Необходимо: |

|

|

1Записать. операциивжурналопераций. |

|

|

2Открыть. счетаформа( Т |

-счета)иперенестивнихоперацииизжурнала |

аций |

3Подготовить. пробныйбалансна30сентября20Х1года. |

|

|

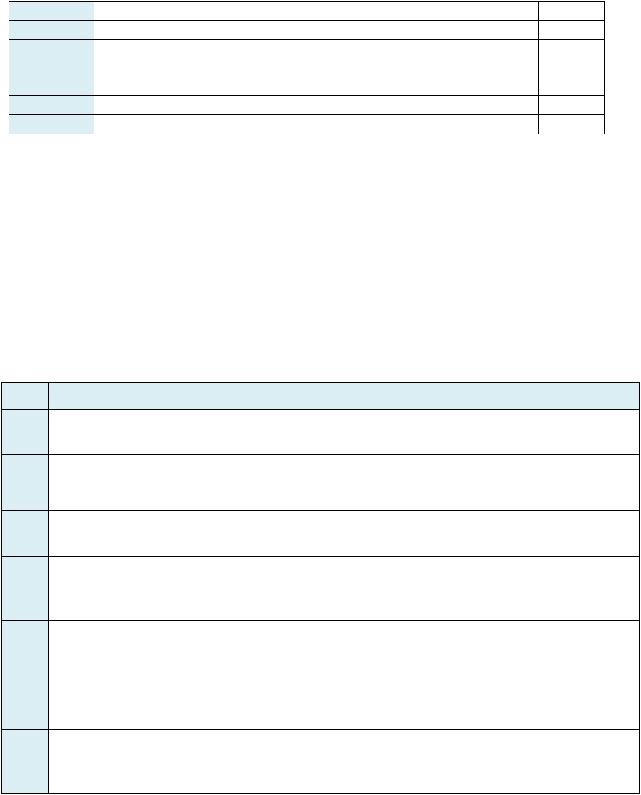

Задача 2 (корректирующиепроводки) |

|

|

|

Напишитекорректирующиепроводки |

(еслитребуется) |

заотчетныйгод,заканчивающийся |

|

31декабря20Х1,годаисходяизследующейинформации: |

|

|

|

№пп |

Описание |

|

|

1. |

Заработнаяплатавразмере10задекабрь000небылавыплачена,начисления |

|

|

|

выплатапроисходятодинмомент. |

|

|

2. |

Счетазателефоникоммунальныеуслугиприходятвначалкаждогомесяцаза |

|

|

|

предыдущий.Ихсредняявеличиназамесяцсоставляет500. |

|

|

3. |

Вначале декабряпредпвзялорбанкедитиятиевразмере12под10%000 |

|

|

|

годовыхна1.Процендолжнбывыплачтьмомпогашениякредитаы. |

|

|

4. |

Первоначальнаястоимоснсредств,стьприобретенныхвныхдвагоданазад |

|

– 60 |

|

000Ониамортизируются. методом |

прямолинейногосписания.Ср лезногок |

|

|

использованиялет5. |

|

|

5.Предприятиеарендуетпомещ,закотороплатитпомесячноние, числа15каждого месяца,завпе.Ареплатанднаясоставляет800.

6. |

Вначалеоктябряпредприятиеприобрелостраховойпол |

исналучайпожарана |

|

год,заплатив6 000. |

|

7. |

Надепозитномсчетевбанкепредприятиеимеет5Проц000ставка. нтная |

– 12%. |

|

Процентывыплачиваютсядвагодза |

– 1ноябряимая1. |

15

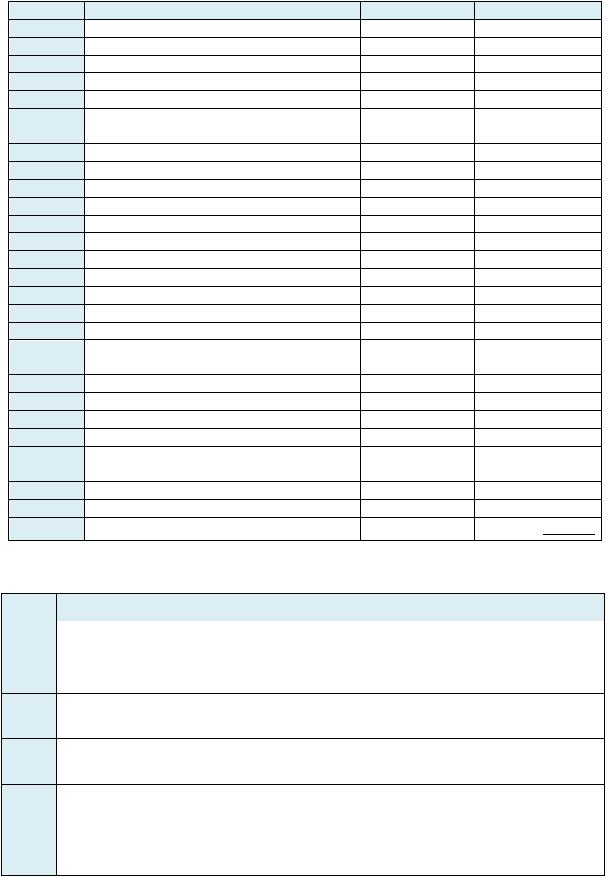

Задача 3 (корректирующиепроводподготовс пртированного |

|

обного |

|||

баланса) |

|

|

|

|

|

Нижепредставлен |

робалансныйиндивидуальногочастногопредприятия |

|

«Грант иКо» , |

||

оказывающеконсультацислуги,наавгуста31оХ012оконецнныеда(отчетного |

|

|

|

||

периода). |

|

|

|

|

|

|

|

|

«Грант иКо» |

|

|

|

|

Пробныйбална31вгустанс20Х1год |

|

|

|

№счета |

Названиесчета |

|

Дебет |

Кредит |

|

101 |

Денежныесредства |

|

3 150 |

|

|

102 |

Счетакполучению |

|

5 510 |

|

|

103 |

Резервпосомнительнымдолгам |

|

|

175 |

|

104 |

Запасыофисныхпринадлежностей |

|

196 |

|

|

105 |

Предоплаченнаястраховка |

|

110 |

|

|

106 |

Мебельиоборудование |

|

2 500 |

|

|

107 |

Накопленнаяамортиз |

ация,мебель |

|

500 |

|

201 |

иоборудование |

|

|

|

|

Векселяоплате |

|

|

720 |

||

301 |

Собственник,капитал |

|

|

5 000 |

|

302 |

Собственник,изъятия |

|

1 474 |

|

|

401 |

Выручкаотоказанияконсультаций |

|

|

10 550 |

|

501 |

Расходынааренду |

|

975 |

|

|

502 |

Расходыназарабоплатную |

|

2 850 |

|

|

503 |

Прочиеопер |

ационныерасходы |

180 |

|

|

ИТОГО |

|

|

|

16 945 |

16 945 |

Известследующаяинформация:

№пп

№пп  Описание

Описание

1.Выручкаотоказанияконсувкплатуючаетьтвр змереций700, полученнуюавансомотклиента,которещенебылиоказанымууслуги.

2.Величинарезервпосомни тельнымдолгамдолжнасостот6%влять величдебзадолжиныторскойклиеннтовсти

3.

3.  Страховка,приобретеннаягодназад,покрываетпериод22месяца

Страховка,приобретеннаягодназад,покрываетпериод22месяца

4.Амортизациямебелиоборудованияначисляетсялинейнымметп дом норме10%вгод

5.Вексельна720в ыданкомпбанкуавгуста1ниейХ201годна90днейпод 12%годовых

6.

6.  Расходынаарендувключаютсебяарендусенс ября75мму

Расходынаарендувключаютсебяарендусенс ября75мму

7.Заработнаяплзавгтаувыплачиватьсядетстсентября2 размере260. Начислениез/ппроисходитвмоментвыплаты

Необходимо:

Подготовитькорректирующиепроводки; Соскорректированныйтавитьпробныйбаланс; Подготбалансиотчетпрвиубыляхтьзаотчетныйкахгод.

16

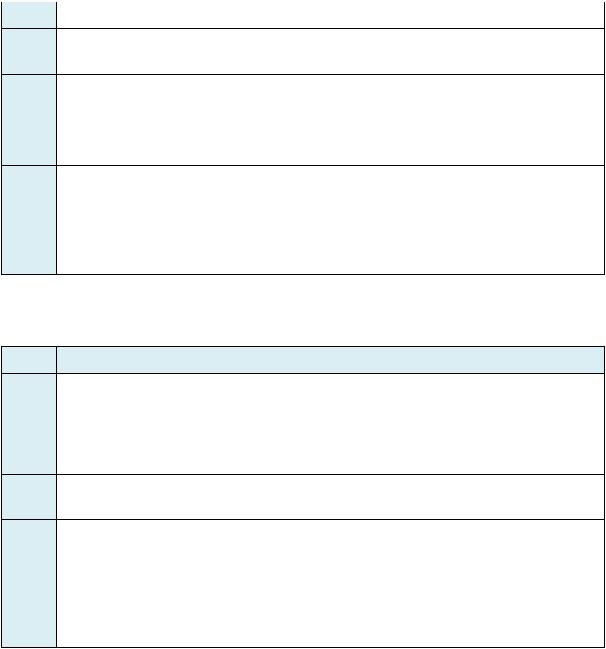

Задача 4 |

|

|

|

|

|

КомпанияАльянс«»,занимающаясяторговлей,имесл пробныдующийбалансна |

|

|

|

|

|

1.Х01.20 |

года. |

|

|

|

|

№счета |

Название |

|

|

Дебет |

Кредит |

101 |

Денежныесредства |

|

|

82 400 |

|

102 |

Счетакполучению |

|

|

42 000 |

|

103 |

Резервпосомнительнымдолгам |

|

|

2 000 |

|

104 |

Прочаядебиторскаязадолженность |

|

0 |

|

|

105 |

Запаси( постоянноготемаыучета) |

|

70 000 |

|

|

106 |

Предоплаченнаястрахо |

вкапокрывает( |

3 600 |

|

|

110 |

период18месяцев) |

|

|

|

|

Здание |

|

|

60 000 |

|

|

111 |

Накопленамортизация,зданаяие |

|

|

27 000 |

|

120 |

Оборудование |

|

|

40 000 |

|

121 |

Накопленнаяамортизация,оборудование |

|

|

24 000 |

|

201 |

Счетакоплате |

|

|

|

15 000 |

202 |

Векселяоплате |

|

|

|

0 |

203 |

Начисленнаяза |

работнплатая |

|

|

0 |

204 |

Начисленпроцентыые |

|

|

|

0 |

205 |

Начисленныеналоги |

|

|

|

5 000 |

301 |

Обыкакциино( миналвенные$1) |

|

|

|

90 000 |

302 |

Добкапиталвочный |

|

|

|

0 |

310 |

Накопленнаянераспределеннаячистая |

|

|

135 000 |

|

401 |

прибыль |

|

|

|

|

Выручкаотпрод жи |

|

|

|

0 |

|

402 |

Прдочиеходы |

|

|

|

0 |

501 |

Себестореалтоваровимостьзованных |

|

0 |

|

|

502 |

Операсходыционные |

|

|

0 |

|

503 |

Амортизационныеасходы |

|

0 |

|

|

504 |

Расходынапроценты |

|

|

0 |

|

505 |

Расходыналоги( прибыль) |

|

0 |

|

|

600 |

Сводныйсчетприубытковлей |

|

|

0 |

|

Итого: |

|

|

|

298 000 |

298 000 |

Втечение отчетного, Х201года,произследующиеоперациишли: |

|

|

|

||

№пп |

Описаниеоперации |

|

|

|

|

1. |

Былоприобретенотовкредитаровнасумму80 000. |

|

|

|

|

2.Былоприобретенотовсуммуаров200к оплачивалисьторые000, денежнымисредствамиприпокупке.

3.Былопртовардано овнасумму350которыеоплачивались000,денежными средствамиприпродаже.Себесданныхтосоставилаваровимость225 000.

4.Былопртодановкредитаровнасумму50Себестоимость000данных. товаровсоставила35 000.

5. |

Былополучено86воплату000 |

дебиторсзадолженностипосчетамкой |

|

получению. |

|

6.Быловыплачено68оплату000кредитзадополженностисчетамрской оплате.

17

7. |

Былаоплзадолженностьчепонаналогуприбыльвразмере5 000. |

|

8. |

Былиоплаченыопера,цисхвтомчислезардынные |

аботнаяплата, |

|

сумму74 000. |

|

9.Быливыпущены5обык000акцийновеннминаломкоторыеб1, лих проданыза8 000.

10.1-госентяббыласдв рначастьенязданиязау1вмесяц000.Арендная

платаполупервогочаетсяислакаждогомесяцазапредыдущи |

й. |

11.1-гооктяббылвзятрбанкеедитявобменнавексельнасумму12под000

10%годовых.Сроквекселя |

– одингод,процентывыплачиваютсямомент |

погашениявекселя. |

|

12.20декабрябылоприиоплачбретноборудованиееностоимостью50 000.

Послепроведенияанализапробнбалансапоогостоянию31дека20Х1годабыла, ря полученаследующаяинформация:

№пп |

Описание |

|

1. |

Амортизсновныхсредствначцначислянаме,следующеготятьсяца |

|

|

замесяцемприобрете.Амортизациязданачислния |

яетсяметодом |

|

прямолинейногосписизанияходсрокалет.Амортизация20 |

|

|

оборудованияначисляетсяметодомпрямолинейногосп,исизанияход |

|

|

срокалет5.Заотчпериодначислениятныйнепроизводились. |

|

2. |

Резервпосомнительнымдолгамначислявразм тся |

реот2%величины |

|

продажвкредит.Заотчпериодначислениятныйнепроизводились. |

|

3. |

Впрошедшемгодубылизмененпорявызарабодокачиплатыной |

– |

|

зарабоплатавыплачиваетсянеаяпоследнийденьмесяца, 2 |

-гочисла |

|

каждогомесяцазапредыдущий.Ежем |

есячнвеличиназарабояплатыной |

|

составляет800. |

|

4.Ставканалогаприбыльсоставля30%Дляцелдан. задейт,наойлогчи наприбыльначисляетсячистуюбухгалтерскуюприбыль.

Задание:

1. Отразпрооперациитезошедшиевжурналопераций.

2Открой. |

теТ -счеиотрнанихапроизошедшиезитьоперации. |

|

3Подготовьте. пробныйбаланс. |

|

|

4Опр. неделитеобходимыекоррпркти, водкирихжурналеазитеующиеопераций |

|

|

инасчетах. |

|

|

5Подг. скорректиртовипробныйбалансьдля( ванныйдготовкикорректирован |

ного |

|

пробногобалансавоспользуйтесьформатомтаблицыиззадачиглава7 3). |

|

|

6Подготовить. балансна31декабря20Х1годаотчетприубыткахляхза20Х1год. 7Сделать. закрывающпроводк. ие

18

Тема.Временнаятеорияденег |

|

1. КомпанияЭдисон«»положил |

анасчетЭскроудлястроительстваТЭЦначале |

2008 года300млн.долларСШАпод10%годовыхнагода4.Сложныйпроцент |

|

начисляетсядвар годза.Какаясуммабудетдоступнадляинвестирования |

|

концечетвертогогода? |

|

2.Родитеобещалиоппутитьешес твиепоЕврсворебенкупевсуммему $10,000приуслчтооконвииуниверчитскрадипломомснымитетчерез года.Онирешилиположитьнеобходимуюсуммунадепогодовых8%зит (сложныйпроцент)Какую. суммуонидолжныположить?

3.Компанияхочетак кумулировать$70,000дляреконструкцииофисногоздания.На текущиймоментфонды,выдляеледаннойцели,составляютные$47,811. Компанияожетинвестирпод10%год.Сколькооватьремениыхпотребуется длянакоплениянеобходимойсуммы?

4.Advanced Design хочетиметь$1,409,870дляпроведенияисследовательскихработ черл5.Компанияетз располагает$800,000Подкакойпроцентнеобходимо. положить$800,000,чтобычерезлет5получить$1,409,870?

5. Компаниярешилаинвестировать75,000концекаждогополуго |

диявтечение |

следующихлет3длянакоплениянеобходимсуммыдлвыплатыдолга10%й |

|

годовых.Какаясуммабудетнакопленавконцегода? |

|

19