10.5. Стратегия принятия инвестиционного решения фирмой

Как принимается инвестиционное решение предпринимателем?

I Способ принятия инвестиционного решения фирмой на основе процедуры дисконтирования проиллюстрируем на условном примере. Допустим, дисконтированная стоимость станка PV=5540 долл. Имеет ли смысл покупать станок за 5600 долл.? Выгодный ли это инвестиционный проект?

Через 3 года эксплуатации станок даст доход, который суммируется из двух составляющих:

1) 6500 долл. ожидаемого дохода (иначе предприниматель просто не купит станок);

2) процент с дохода. Через год предприниматель может вложить 1500 долл. в банк. Величина вклада через 2 года будет равна1500*(1 +0,08)2= 1755 долл. Доход возрос на сумму: 1755-1500=255 долл. Ожидаемый за второй год эксплуатации доход 3000 долл. принесет в оставшийся год дополнительный доход 240 долл.:

3000•(1+0,08)=3240 долл. 3240-3000=240 долл.

Следовательно, через 3 года эксплуатации станка доход предпринимателя равен:

6500+255+240=6995 долл.

Вместе с тем, если бы предприниматель сразу положил 5600 долл. в банк под 8% годовых, то через год он бы имел:

5600•(1+0,08)3=7056 долл.

Сравнивая эти две суммы (6995 долл. и 7056 долл.), предприниматель придет к выводу, что ему не имеет смысла покупать станок.

Дисконтированная стоимость ожидаемого чистого дохода от использования приобретаемого станка есть цена спроса PD предпринимателя. PD=PV. Цена спроса - это самая высокая цена, которую мог бы заплатить предприниматель. Он не будет тратить на покупку станка больше этой суммы (PD), ибо в противном случае ему выгоднее вложить деньги в банк под проценты.

При принятии инвестиционного решения предприниматель сравнивает предельные издержки на ресурс с предельным продуктом, производственным дополнительно приобретенным станком или, иначе говоря, сравниваем цену спроса и цену предложения.

Цена предложения инвестиционного товара PS определяется как сумма издержек производства этого товара и затрат на его реализацию. Это цена, указанная в прейскуранте (продажной цене).

Таким образом, инвестиционное решение принимается фирмой на основе сравнения PD и PS.

а) Когда PD > PS => PV> PS, тогда фирме целесообразно делать закупки инвестиционного товара. Так, если PD=PV=5540 долл., то при любой продажной цене менее 5540 долл. предпринимателю выгодно приобретать станок. Итак, если цена спроса на инвестиционной товар превышает его цену предложения, то фирме имеет смысл приобретать дополнительные единицы инвестиционного товара;

б) Наоборот, когда PD < PS, не стоит инвестировать;

в) И, наконец, если PD=PS одинаково правильным будет любое инвестиционное решение.

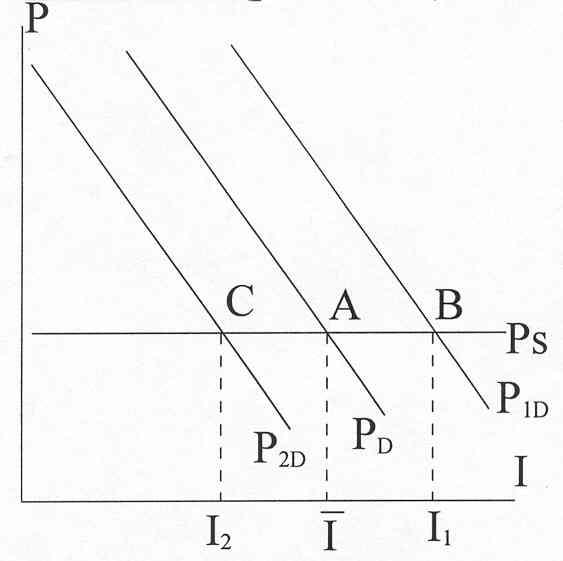

Кривые цены, спроса и цены предложения капитальных товаров

К ак

ведет себя кривая спроса? Чтобы ответить

на этот вопрос, необходимо вспомнить,

что на цену спроса воздействует уровень

инвестиций: с ростом спроса на капитальный

товар (то есть с увеличением инвестиций)

его цена спроса падает. Почему? Любое

инвестирование - риск для предпринимателя,

так как приобретение дополнительных

единиц капитального товара означает

расширение производства и увеличение

объёма продаж готовой продукции. С

расширением производства риск не

реализовать дополнительные единицы

продукции возрастает. Поэтому

предприниматель вынужден в условиях

риска уменьшать величину ожидаемого

дохода (в нашем примере, скажем, с 6500

долл. до 6000 долл.). Отсюда дисконтированная

стоимость PV или, что то же, цена спроса

PD

будет падать. Значит, кривая

цены спроса PD

будет понижаться по мере роста инвестиций

(рис. 71).

ак

ведет себя кривая спроса? Чтобы ответить

на этот вопрос, необходимо вспомнить,

что на цену спроса воздействует уровень

инвестиций: с ростом спроса на капитальный

товар (то есть с увеличением инвестиций)

его цена спроса падает. Почему? Любое

инвестирование - риск для предпринимателя,

так как приобретение дополнительных

единиц капитального товара означает

расширение производства и увеличение

объёма продаж готовой продукции. С

расширением производства риск не

реализовать дополнительные единицы

продукции возрастает. Поэтому

предприниматель вынужден в условиях

риска уменьшать величину ожидаемого

дохода (в нашем примере, скажем, с 6500

долл. до 6000 долл.). Отсюда дисконтированная

стоимость PV или, что то же, цена спроса

PD

будет падать. Значит, кривая

цены спроса PD

будет понижаться по мере роста инвестиций

(рис. 71).

С

Рис. 71.

Кривые цены спроса и цены предложения

II К оценке стратегии принятия инвестиционного решения можно подойти другим путем. Вместо сравнения PV с PS можно сопоставлять, как рекомендовал Дж. М. Кейнс и его последователи, ожидаемую норму отдачи от инвестиций и процентную ставку.

Рыночная ставка процента играет важную роль при принятии инвестиционных решений. Предприниматель всегда сравнивает ожидаемый уровень дохода на капитал (ожидаемую рентабельность) с текущей рыночной ставкой процента по ссудам. Сами по себе инвестиции нельзя считать рентабельность или нерентабельными, если не принимать во внимание ставку процента.

Чтобы получить формулу нормы отдачи от инвестиций (ROR), сделаем упрощение, что срок эксплуатации капитального товара - 1 год. Тогда:

![]()

![]()

В условиях равновесия PD = PS. Следовательно,

![]()

Выделим отсюда:

![]()

Эта величина и называется нормой отдачи от инвестиций. Таким образом:

![]()

Сравнение ROR с r определяет стратегию фирмы -инвестора. Допустим, один станок стоит 15000 долл. и дает 18000 долл. чистого дохода в год. Другой станок стоит 17000 долл. и дает 18700 долл. чистого дохода. Спрашивается, какой инвестиционный проект выгоднее при r = 12%?

Чтобы ответить на этот вопрос, необходимо определить ожидаемую рентабельность в первом и во втором случае:

![]() %

= 20%

%

= 20%

При ставке процента 12% целесообразнее купить первый станок, так как ROR1> r.

Общее правило принятия инвестиционных решений таково:

если ожидаемый уровень дохода на капитал больше или равен процентной ставке ROR>= r, то имеет смысл инвестировать;

если ROR<r, необходимо сокращать инвестиции.

Это правило еще раз доказывает альтернативность экономических решений в рыночном хозяйстве, необходимость постоянного сопоставления различных вариантов хозяйственных решений и выбор оптимального из них. Таким образом, процент выполняет важнейшую задачу эффективного распределения ресурсов в рыночном хозяйстве, выбор наиболее доходного из возможных инвестиционных проектов.

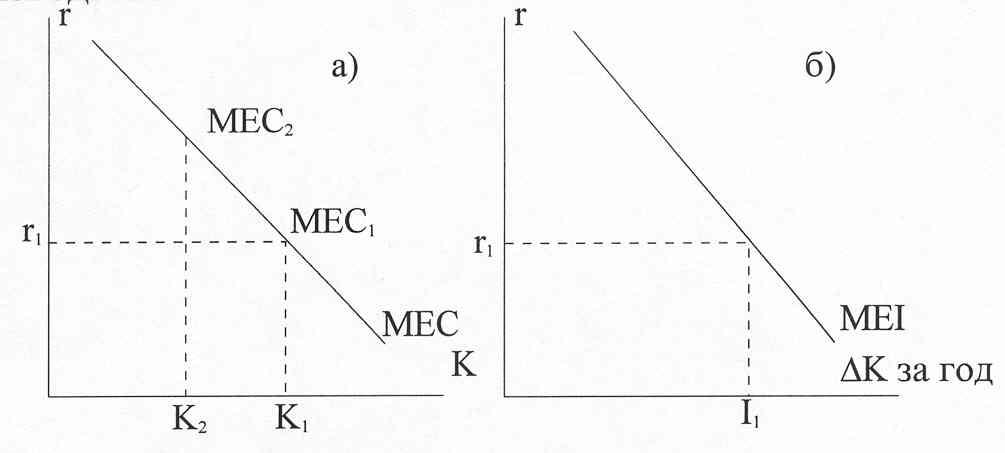

Норму отдачи от инвестиции называют также предельной эффективностью инвестиций (МЕI). Закон убывающей отдачи находит отражение также в отрицательном наклоне кривой предельной эффективности инвестиций (рис. 72 б).

III Другой важный показатель для определения стратегии поведения отдельной фирмы - предельная эффективность капитала (МЕС).

Предельная эффективность капитала - это соотношение дохода, приносимого каждой дополнительной единицей капитала и затрат на единицу капитала:

![]()

Иначе говоря, МЕС - это норма отдачи от дополнительной единицы капитала. В соответствии с законом уменьшающейся отдачи, величина МЕС понижается по мере роста размера капитала.

С помощью МЕС можно установить оптимальный объём капитала. Для этого сравним предельную эффективность капитала с процентной ставкой r:

если MEC> r, то объём капитала ниже оптимального. Фирме необходимо увеличивать объём капитала;

если MEC< r, то объём капитала выше оптимального. Следует уменьшать объём капитала, а свободные деньги положить в банк;

наконец, если MEC= r, то объём капитала оптимален. Одинаково выгодно и не расширять, и не сокращать производство.

П

Рис.

72. Взаимосвязь

МЕС и MEI редельная

эффективность капитала МЕС и предельная

эффективность инвестиций связаны между

собой (рис. 72.). Каждая точка на кривой

МЕС соответствует оптимальному сочетанию

r и объёма капитала К. Каждая точка на

кривой MEI соответствует оптимальному

соотношению r и величины инвестиций в

год.

редельная

эффективность капитала МЕС и предельная

эффективность инвестиций связаны между

собой (рис. 72.). Каждая точка на кривой

МЕС соответствует оптимальному сочетанию

r и объёма капитала К. Каждая точка на

кривой MEI соответствует оптимальному

соотношению r и величины инвестиций в

год.

Допустим, процентной ставке r 1 соответствует объём капитала K1. K1 сокращается до величины К2. Тогда МЕС2>r1 Объём капитала меньше оптимального, необходимо увеличивать инвестиции. Но на какую величину? Ответ на этот вопрос находится на рис. 72 б. При процентной ставке r 1 оптимальный уровень инвестиций будет I1. Если K1-K2<I1, то фирма достигает оптимального размера капитала менее чем за один год. Если K1-K2>I1, то оптимум наступает через срок более одного года. И, наконец, когда K1-K2=I1, к оптимуму фирма придет через год.