Информационное обеспечение афхд.

Информация для анализа отражается в различных документациях предприятия.

Все источники данных для АХД деляться на:

Плановые источники (текущие планы, кратко-срочные, средне-срочные, долго-срочные). Такие данные необходимы для сравнения того, что было запланированно с тем, что фактически было выполненно.

Учетные источники (статистическая/бухгалтерская/налоговая/финансовая отчетность и тд).

Внеучетные источники (информация полученная из газет/журналов/СМИ/интернет/"сарафанное радио").

Сущ след виды информации:

1. По отношению к объекту исследования информация бывает:

внутренней

внешней

2. По отношению к предмету исследования:

основной (бух баланс)

вспомогательной (приложения к балансу, социальное/материальное/семейное/ положения работника)

Например, основная информация - должность работник, его производительность, а вспомогательная может быть - материальное,социальное, семейное положение работника.

3. По периодичности посупления:

регулярной (поступающая постоянно)

эпизодической (поступающая крайне редко, например, информмация о новом конуренте)

Регулярная информация классифицируется следующим образом:

Постоянная информация (уставный капитал п/п);

Условно-постоянная информ-ия (кол-во работников, название предприятия, руководство). Такая информация зависит от объема производства (частично);

Переменная (оплата труда по сдельной форме;

4. По отношению к процессу обработки информации:

Первичная информация (первично предоставленные отчеты);

Вторичная (отчеты аосле внесения каректировок и изменений).

К информации предявляются следующие требования:

Аналитичность;

Объективность;

Единство;

Оперативность;

Рациональность.

Виды, метод и приёмы эконом анализа.

Классификация видов экономического анализа.

Метод экономического анализа.

Приёмы эконом анализа.

Анализ классифицируется по след признакам:

По отраслевому признаку:

отрасливой;

межотросливой.

2. По признаку времени:

предварительнай анализ (проводится до проведения аудиторских и налоговых проверок с целью подготовки всей необходимой док-ии и устранения нарушений);

последующий анализ (проводится после аудит и налог проверок с целью выявления устранения обнаруженных в ходе проверок ошибок)

Послед анализ называется ретроспективным, который подразделется на:

оперативный (текущий анализ на каждый день);

итоговый (проводится на основании данных оперативного анализа. Проводится по истечении календарного года).

3. По пространственному признаку:

внутрихозяйственный;

Межхозяйственный.

4. По объектам управления:

технико-экономический анализ (проводится с использованием техно- экономических показателей объема производства, производительность труда, по показателям качества)

финансово-экономический анализ (анализ движения ден ср на п/п);

управленческий анализ (проводится руководством с целью изучения фактического финансового состояния предприятия)

социально-экономический анализ (проводится анализ социального/ материального/семейного положения работников)

экономико-статистический анализ (изучается движение трудовых ресурсов (кол-во уволившихся работников по собственному желанияю/по инициативе администрации, кол-во работников ушедших в декрет/армию/ на пенсию))

экономико-экологический анализ (проводится анализ с целью изучения кол-ва выбросов вредных веществ в атмосферу)

маркетинговый анализ (изучается рынок поставщиков/потребителей)

По сетодике изучения объектов.

сапостовительный анализ (проводится с целью сравнения данных за текущий период с данными предыдущего периода. Такой анализ необходим, чтобы определить динамику изменений изучаемых показателей;

диагностический анализ (проводится с целью диагностики вероятности банкротства (достижения минимального риска возникновения банкротства);

факторный анализ (проводится с целью определения различных факторов на результативный характер);

маржинальный анализ (от слова "маржа" - достижение максимальных величин, напрвлен на получение максимально предельных допустипых значений);

экономико-математический анализ (проводится с использование материальных формул, правил, теорий. Например: определение арифметической средневзвешанной величины);

функционально-стоимостной анализ (проводится на основании цен, ценников, прайс-листов);

По субъектам (пользователям анализа):

внутренний анализ;

внешний анализ.

По обхвату изучаемых объектов:

сплошной анализ (проводится с целью изучения всех документов и всей ФХД предприятия);

выборочный (проводится на основании выборки отдельных объектов, элиментов, требующие наиболее тщательного изучения;

По содержанию программ:

комплексный анализ;

тематический анализ.

II.

Метод экономического анализа - это способ, подход к изучению экономических явлений и процессов происходящих на п/п.

Методика экономического анализа строится на пересечении 3-х наук: экономики, статистики, математики.

III.

Приемы экономического анализа.

В процессе анализа используютя следующие приемы и методы:

Традиционные методы;

Экономико-математические методы;

Эврестические методы (основаны на творческом подходе, мышлении, оценке и результатах анализа).

Традиционными способами и приемами экономического анализа являются:

использование абсолютных, относительных или средних величин;

применение сравнения

способ группировки;

балансовый метод;

графический способ;

способ построения аналитических таблиц;

факторный анализ.

I.

Использование абсолютных, относительных и средних величин.

Абсолютные величины - имеют натуральную и денежную единицу измерения (кг, км, м, млн руб, тыс руб, руб и тд).

Относительные величины - исчисляются с применением обсолютных величин: в % прибазе 100 и в коэфициентах при базе 1.

В АФХД используются след виды относительных величин:

Отночит величина пространственного сравнения. Предполагает сравнение данных текущего дня, месяца, года с предыдущим;

Относительная величина планового задания. Предполагает постановку плана в сравнении с тем, что было осуществлено на текущий момент (например, планируется увеличение прибыли в будущем году на 20%);

Относ величиа выполнения плана. Определяется отношением фактической величины изучаемого показателя с плновой величиной этого же показателя. (например план по производству перевыполнен на 15%)

Относительная величина динамики. Предполагает изучение изменения показателей в определенные промежутки времени. (например, построение динамики по производительности труда за 5 лет);

Показатель структуры показывает состав или удельный вес одного изучаемого показателя в общей массе всех показателей. (например 15% удельный вес сотрудников мужчин в общем составе коллектива);

Относительна величина координации. Предполагает определение направления какого либо показателя в нужную сферу. Это достигается с учетом соотношения двух взаимосвязанных между собой показателей (например, СК и ЗК, ДЗ и КЗ, осн ср и оборотных ср);

Относительная величина интенсивности. Предполагает степень распространённости, темп развития какого либо явления или ситуации (например, степень заболеваемости сотрудников п/п увеличилась на 10%)

Относительная величина интенсивности предполагает какой эффект или пользу может принести для п/п какое либо явление (например, новый привлеченный специалист поспособствовало увелич-ю прибыли п/п на 30%)

В анализе на ряду с абсолютными и относительными величинами используется средние величины. Такие величины необходимы когда имеется масса информации из которой необходимо выделить что то одно (например средняя заработная плата по предприятию/средня производительность труда и тд)

Но использование этих величин может вызывать некоторые проблемы (например при определении сред производительности можно не заметить недостатки работы некоторых сотрудников

II.

Способ сравнения.

В анализе прим след типы сравнений:

1. Сравнение фактичски достигнутых результатов с данными прошлых периодов (здесь сравниваются данные текущего периода с предыдущим).

Пример:

Таб 1. (см. приложение)

Вывод: из таблицы видно что за пять анализаруеммых лет объем производства увеличился на 2 млн 150 тыч руб или на 21,5%. Это произошло в результате увеличения выроботки на одного работника 3,7% млн р или на 42,53%, даже в результате сокращения часленности на 170 чел или на 14,78%.

2. Сопоставление фактического уровня показателей с плановыми.

Такое сопоставление необходимо для того что бы определить на сколько фактически выполняется работа в сравнении с тем что было запланированно.

Пример:

Таб 2.

Вывод: по первому выду продукции план перевыполнен на 35 млн руб или на 4,49%. По второму виду продукции план перевыполнен на 120 млн или на 18,46%.

По третьему виду продукции план недовыполнен на 50 млн руб или на 9,56%.

В общем, план перевыполнен на 105 млн руб или на 5,36%.

3. Сравнение с утвержденными нормами расхода ресрсов.

Такое сравнение необходимо для того что бы определить есть ли перерасход или экономия ресурсов.

Пример:

Таб 3

Вывод: использование нефтепродуктов и сырья было перерасходовано. Так перерасход нефтепродуктов 70 т или 14%. Использование сырья было перерасходаванно на 90 т или на 12%. Использование топлива было экономным и составило 25 т или на 2,6%.

4. Сравнение с лучшими результатами, т.е. с лучшими образцами труда, передовыми опытом, достижениями науки и техники.

5. Сравнение показателей исследуемого п/п со среднеотраслевыми данными или сред

6. Сравнение параллельных и динамических рядов.

Пример: Зависимость выработки рабочим от фондовооруженности.

Таб 4

Даный способ на примере показывет что выработка рабочих с фондовоорууженостью не взаимосвязанна на 100%.

Даже в результате сокращения/увеличения оснащенности п/п осн ср не оказывает прямого воздействия на выработку т.е. проиводительность труда в любом случаи увеличивается.

7. Сравнение разных вариантов решения эконом задач.

Такое сравнение необходимо д/ тотго что бы выбрать самый точный и правильный вариант решения задачи.

8. Сапостовление результатов деятельности до и после изменения какого- либо фактора или производственной ситуации.

III.

Способ группировки.

Группировка - это деление массы информации по однородным признакам.

В зависимости от цели анализа используются группировки:

Типологические (по типу личности, организационной правовой форме собственности п/п, роду населения, по типу характера и тд)

Структурные. (Разделение работников по стажу/возросту/ квалификации/вида работы)

Аналитические группировки (прим для упрощения анализа (составление удобной группировки из данных бух баланса)

По сложности построения

Простые группировки (по одному признаку)

Комбинированные (сложные) группировки. (деление инфор-ии по двум и более признакам)

Пример: Группировка предприятий по уровню рентабельности.

Таб 5

IV.

Балансовый метод.

Баланс - это взаимосвязь и равенство между двумя зависимыми между обой частями. Эти части должны быть равны. При анализе баланса товарной продукции, используется ледующая формула

Он + П = Р +В + Ок, =>

Р = Он + П - В - Ок,

где Он/Ок - остаток товара на начало/онец периода;

П - объем произведенной продукции;

Р - объем реализованной продукции;

В - сумма расходов на товаров.

Допустим, из 3х факторов, необходимо найти 1 из них, нужно из общей суммы этих факторов вычесть величину остальных 2х факторов:

ΔУобщ = ΔУа + ΔУв + ΔУс

ΔУс = ΔУобщ - ΔУа - ΔУв

Допустим, из 3х факторов необходимо найти 1 из них, нужно из общей суммы этих факторов вычесть величину остальных 2х факторов:

ΔУобщ = ΔУа + ΔУв + ΔУс

ΔУс = ΔУобщ - ΔУа - ΔУв

V.

Графический способ.

Этот способ наиболее наглядного и масштабного представления и изображения информационных данных. Графики могут быть столбиковые , линейчатые, с отрезными сектарами. Графики можно строить в MS Excel.

VI.

Способ построения аналитических таблиц.

Аналитическая таблица - это способ наиболее наглядного, масштабного и системного представления данных. Обычная таблица имеет все данные. Аналитическая таблица отражает в себе небольшое кол-во показателей с помощью которых можно найти, определить величину недостающих показателей, т.е. внутри такой таблицы проводится анализ.

VII.

Факторный анализ.

Проводится с целью изучения влияния факторов на результативный показатель. Основным результативным показателем является объем производства продукции (выпущенной продукции).

К методам факторного анализа относятся:

метод цепной подстановки;

способы абсолютных и относительных разниц;

интегральный способ;

индексный способ.

Объем производства продукции (ВП)

Среднесписочная численность рабочих (ССЧР)

Среднегодовая выработка одного рабочего

(СГВР)

:

Кол-во дей отработанных одним рабочим за год

(ОДР)

Среднедневная выработа одного рабочего

(СДВР)

Средняя продолжительность рабочего дна

(ПРД)

Среднечасовая выработка одного рабочего (СЧВР).

ВП = ССЧР х СГВР

ВП = ССЧР х ОДР х СДВР

ВП = ССЧР х ОДР х ПРД х СЧВР

Чем на большее кол-во факторов будет разложен изучаемый показаетль тем точнее будут результаты анализа.

VII. I.

Метод цепной подстановки.

Подрозумевает постепенную замену плановой величины изучаемого показателя на фактическую величину этого же показателя. Это делается д/ того,чтобы определить какой из изучаемых факторов оказывает положительные или отрицательные влияние на результативный показатель.

Пример. Способом цепной подстановки определим влияние факторов на ВП (с использованием 4х факторов)

ВП = ССЧР х ОДР х ПРД х СЧВР

Таб 6.

ВП0 = 170 * 212 * 8 *1,91 = 550 691,2 тыс руб = 550 млн руб

ВПусл1 = 185 * 212 * 8 * 1,91 = 599 281,6 тыс руб = 599 млн руб

ВПусл2 = 185 * 220 * 8 *1,91 = 621 896 тыс руб = 622 млн руб

ВПусл3 = 185 * 220 * 7 * 1,91 = 544 159 тыс руб = 544 тыс руб

ВП1 = 185 * 220 * 7 * 2,76 = 619 942, 4 тыс руб = 620 млн руб

Выпуск продукции увеличелся на 70 млн руб, это произошло за счет влияия след факторов:

1. ССЧР

<> (изменение) ВП ССЧР = ВПусл1 - ВП0 = 599 - 550 = 49 млн руб

2. ОДР

<> ВП ОДР = ВПусл2 - ВПусл1 = 622 - 599 = 23 млн руб

3. ПРД

<> ВП ПРД = ВПусл3 - ВПусл2 = 544 - 622 = 78 млн руб

4. СЧВР

<> ВП СЧВР = ВП1 - ВПусл3 = 620 - 544 = 76 млн руб

Вывод: по результатам проведенного анализа можно сказать, что на ВП оказали влияние 4 фактора, 3 из них - положительное влияние, 1 из них - отрицательное. В результате увелечения ССЧР на 15 человек, ВП увеличен на 49 млн руб. В результате увеличении ОДР на 8 дней, ВП возрос на 23 млн р. В результате сокращения ПРД на 1 час, ВП уменьшился на 78 млн руб. В результате увеличения СЧВ на 266 руб ВП вырос на 76 млн руб.

Проверка:

49 + 23 - 78 + 76 = 70 млн руб

VII. II.

Способ осалютных разниц.

Суть данного метод заклчается в том что д/ изучения влияния факторов на результативный показатель необходимо отразить изменения каждого из факторов. Д/ того что бы определить влияние первого фатора на результативный показатель, необхлдимо изменение величины первого фактора умножить на значения второго, третьего и четвертого фактора по плану. Д/ того что бы определить влияние второго фактора необходимо фактическую величину первого фактора умножить на изменение второго фактора и умножить на величину третьего, четвертого или последующей величины по плану. Д/ того что бы определить влияние третьего фактора необходимо фактические величины первого и второго фактора умножить на изменение величины третьего фактора и на величину четвертого или последующего фактора по плану. Для того что бы определить влияние четвертого фактора необходимо фактические величины первого второго и третьего факторов умножить на изменение величины четвертого фактора и тп.

На основании данных предыдущего примера, определим влияние 4х факторов на изменение ВП способом абсолютных разниц.

Влияние факторов:

ССЧР: <>ВПссчр = <>ССЧР х ОДР0 х ПРД0 х СЧВР0

ОДР: <> ВПодр = ССЧР1 х <> ОДР х ПРД0 х СЧВР0

ПРД: <> ВПпрд = ССЧР1 х ОДР1 <> ПРД х СЧВР0

СЧВР: <>ВПсчвр = ССЧР1 х ОДР1 х ПРД1 х <> СЧВР

Пример:

1) 15 * 212 * 8 *1,91 = 48590, 4 т.р. = 49 млн руб

2) 185 * (+8) * 8 * 1,91 = 22614, 4 т.р. = 23 млн руб

3) 185 * 220 * (-1) * 1,91 = -77737 т.р. = -78 млн руб

4) 185 * 220 * 7 * (+0,266) = 75783, 4 76 млн руб

Проверка: <>ВПечВР = <>ВП + <>ВПпрд + <>ВПссчр = <>ВП = +70 млн руб

VII. III.

Способ относительных разниц.

Суть данного способа заключается в том, чтобы определить влияние первого фактора, необходимо найти произведение результативного показателя (ВП) по плану и отношения изменения величны первого фактора к величине этого же фактора по плану.

Для того что бы определить влияние второго фактора необходимо определить сумму ВП по плану и изменения ВП за счет первого фактора и полученную сумму умножить на отношение изменения второго фактора к величине этого же фаетора по плану.

Для того чтобы определить влияние тртьего фактора необходимо к ВП по плану прибавить изменение ВП за счет первого и второго фактора и полученную сумму умножить а отношеие измнение третьего фактора к величине этого же фактора по плану.

Для того что бы определить влияние четвертого фактора необходимо к ВП по плану прибавить изменения ВП за счет первого второго и третьего факторов и полученную сумму умножить на отношение изменения четвертого фактора к величине этого же фактора по плану.

Необходимо определить влияние факторов на ВП способом относительных разниц. Влияние факторов:

ССЧР: <>ВПссчр = ВП0 х (<>ССЧР/ССЧР0)

ОДР: <>ВПодр = (ВП0 + <> ВПссчр) х (<> ОДР/ПРД0)

ПРД: <> ВПпрд = (ВП0 + <>ВПссчр + <>ВПодр) х (<>ПРД/ПРД0)

СЧВР: <>ВПсчвр = (ВП0 + <> ВПссчр + <> ВПодр + <>ВПпрд) х (<>СЧВР/СЧВР0)

VII. IV.

Интегральный метод.

Суть данного метода закл том что можно ограничится изучением влияния лишь двух факторов. Для этого используются определенные математические формулы, которые выглядят след образом.

<>Zx = <>X * Y0 + 1/2 * <>X * <>Y

<>Zy - X0 * <>Y + 1/2 *<>X * <>Y

Для того что бы определить влияние первого фактора на резльтативный показатель необходимо величину изменения первого фактора умножить на величину второго ффактора по плану к получному произведению прибавить одну вторую часть произведения изменения величины первого и второго факторов.

Для того чтобы определить влияние второго фактора необходимо найти произведение плановой величины первого фактора и величины второго фактора, к полученному результату прибавим одну вторую часть изменения первго фактора умноженного на измен второго фактора.

На основании предидущего примера определим влияние двух факторов ССЧР и СГВР на ВП, подставив эти факторыы в вышеуказанные формулы.

Влияние факторов:

ССЧР: ΔВпссчр = ΔССЧР * СГВР0 + 0,5 * ΔССЧР * ΔСГВР

15 * 3,25 + 0,5 * 15 * 0,11 = 48,6 + 0,5 * 1,65 = 49,4 т.р. = 50 млн руб

СГВР: ΔВПсгвр = ССЧР0 * ΔСГВР + 0,5 * ΔССЧР * ΔСГВР = 170 * 0,11 + 0,5 * 15 * 0,11 = 18,7 + 0,825 = 19,53 т.р. = 20 млн руб

Проверка: ΔВПссчр + ΔВПсгвр = ΔВП = 50 + 20 = 70 млн руб

VII. V.

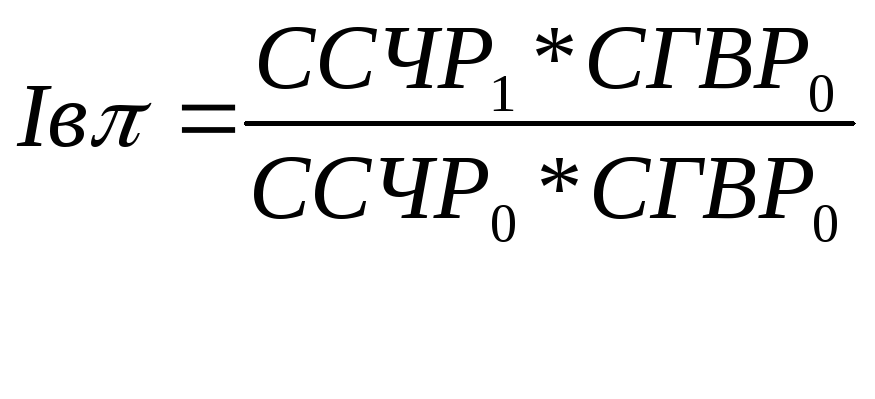

Индексный метод.

В данном методе можно ограничеца изучением влиянием двух факторов. Здесь используются так же математические формулы:

,

,  ,

,

Определим влияние 2х факторов ССЧР и СГВР на ВП индексным способом. Подставим в эти формулы факторы ССЧР и СГВР.

![]()

,

, ![]() ,

,![]()

Д/ того, чтобы определить влияние факторов необходимо из числителя вычесть знамеатель используя первую и вторую вторую формулу.

Влияние факторов:

1) ССЧР: <>ВПссчр = ССЧР1 * СГВР0 - ССЧР0 * СГВР0 = 185 * 3,24 - 170 * 3,24 = 49 млн руб

2) СГВР: <> ВПсгвр = ССЧР1 * СГВР1 - ССЧР1 * СЧВР0 = 185 * 3,35 - 185 * 3,24 = 619,75 - 599,4 = 20,35 т.р. = 21 млн руб

Проверка: ΔВПссчр + ΔВПсгвр = 70 = ΔВП

В резльтате того, что ССЧР увеличелось на 15 чел, ВП увеличелс на 49 млн руб. В результате увеличения СГВР на 0,11, ВП вырос на 21 млн руб.

При изучении факторного анализа можно сказать что 1, 2, 3 способ, который предполагает изучени влияния большего кол-ва факторов, дает более точные результаты. А индексный и интегральный способы подтвердили, что ограничевшись использованием только двух факторов можно получить только более приблизительные результаты.

Задача 1. (см приложение)