математика_шпоры

.docx|

1.Мера плоской области. Пусть U –плоское мн-во, будем наз его ограниченным, если сущ круг , который охватывает это мн-во. Наименьший диаметр такого круга- диаметр мн-ва α(U).площадь- мера (m). Мн-во U наз измеренным, если выполн равенство m_(U)=m+(U). m(U)=m_(U)=m+(U)-мера. Плоское мн-во огранич векторами – область. Т. Ограниченная плоская обл измерима, т.е. для нее определено понятие площади. Плоскую кривую можно считать замкнутой обл если ее площадь=0.

|

2. Определение и св-во двойного инт-ла. Пусть Д- огранич плоская обл. Р принадлеж Д- переменная точка этой обл.f(p)-числовая фун-ия, опред в обл Д. ∫∫дf(p)dδ. ∫∫дf(p)dδ= lim h->∞S(f,B(черточка вверху).- опред инт-ла без ввода сист корд-ых плоскостей. Предположим, что сист корд введена:Р:Р(х,у),f(p)=f(x,y), dδ = dxdy, получ ∫∫дf(x,y)dxdy. Св-ва :1. ∫∫д1 dδ = δ(Д)2. ∫∫дαf(p)dδ= α∫∫дf(p)dδ 3. ∫∫д(f(p)+g(p)) dδ = ∫∫дf(p)dδ+ ∫∫дg(p)dδ 4. Если f(p)=<g(p) то ∫∫дf(p)dδ=< ∫∫дg(p)dδ 5. область Д замкнута(содержит свою границу )и f(p) непрерывна( достигает миним. обозн m и максим. обзн M) mδ(Д)=< ∫∫дf(p)dδ=<M δ(Д) 6.если обл Д замкнута и непредставима в виде объединения замкнутых обл, то р* принадлеж Д, ∫∫дf(p)dδ=f(p*) dδ(интегральная теорема о среднем) 7. Д=Д1UД2,Д1иД2 пересек только по граничным точкам. ∫∫дf(p)dδ= ∫∫д1f(p)dδ+∫∫д2f(p)dδ |

3.правильность обл вдоль оси. Определение повторного интеграла. Огран обл Д наз првильной вдоль оси l если прямая, проходящая через внутр точки обл Д, паралл оси l, пересек границу обл Д ровно 2 раза(имеет 1 точку входа и 1 выхода).прямую проход через внутр точки обл назовем сквозной. Если обл неправильная то ее можно разрезать на несколько правильных частей. 1 Д правильна вдоль оси Оу. Множество точек входа образует нижнюю границу обл Д , а мн-во точек выхода – верхнюю границу. 2. Д правильна вдоль оси Ох, мн-во точек входа- левая граница обл, мн-во точек выход –правая граница. Рассмотрим обл Д, прав вдоль Оу, пусть у=α1(х)и у= α2(х)-верхняя и нижняя граница при хЄ[a,b],пусть f(x,y)-опр на Д.∫от a до b (∫от α1(х)до α2(х) f(x,y)dy)dx –повторный инт-л. Внутренний вычисляется в первую очередь. Iy (f,Д)= ∫от a до b (∫от α1(х)до α2(х) f(x,y)dy)dx. Iх (f,Д)= ∫от a до b (∫от α1(х)до α2(х) f(x,y)dх)dу. |

4.свойства повторного инт-ла. 1.Iy(1,Д)=δ(Д) 2.Iy(αf,Д)=αIy(f,Д) 3.Iy(f+g,Д)=Iy(f,Д)+Iy(g,Д) 4.если f(x,y)=<g(x,y)то Iy(f,Д)=<Iy(g,Д) 5.если обл Д замкнута, а f(x,y)непрерывна, m =min f(x,y),а M=max f(x,y), т o m*δД=<Iy(f,Д)=<Mδ(Д).6.если обл Д замкнута, а f непрерывна, при чем Д не состоит из разл замен частей , то сущ точка С(α,β), что Iy(f,Д)=f(α,β)δД.7.обл Д прав по Оу , сквозная прямая разбивает (паралл Оу)обл Д на альфа обл-ти (правильные), а сквозная прямая паралл Ох на большее число правильных обл.8.пусть Д является прямоугольником огранич прямыми х=а,х=в,у=с,у=d,f(x,y)=<f1(x)f2(y). Iy(f,Д)=∫от а до в f1(x)dx*∫от c до d f2(y)dy, Ix(f,d)=∫от а до в f1(x)dx*∫от c до d f2(y)dy, Ix= Iy=∫от а до в*∫от c до d.

|

5. Равенство двойного и повторного интеграла. Пусть Д – правильная вдоль ОУ плоская область. Пусть f(x;y) определенная на ней непрерывная ф-ция. Правильность области позволяет записать Iy(f;Д) и справ-во рав-во: =Iy(f;Д) (1). =Iх(f;Д) – если обл прав вдоль ОХ. Д-во – разбиение обл Д сеткой горизонт и вертикальн прямых.

|

|

6. Замена переменных в двойном интеграле. Линейная замена. Рассм

на корд плоскости Оху обл Дху и

опредеенную на ней ф-цию f(x;у).

Пусть в пространстве Ouv

дана обл Дuv.

Пусть определено взаимообратное

выражение ɸ : Дuv

→ Дху, |

7. Переход к полярным координатам в двойном интеграле. Рассм

коорд плоскость Оху. Точку М(х;у) можно

охарактеризовать 2-мя параметрами

ρ=ОМ, φ=угол между ОМ и Ох. Пара(ρ;φ) –

полярные координаты т.М. Очевидно, что

ρ>=0, φ можно считать изменяющимся в

пределе любого промежутка от 0 до 2П.

|

8. Геометрические приложения 2-го интеграла: площадь плоской фигуры, объем цилиндроида, площадь поверхности. 1)Площадь

плоской фигуры. Нам известна ф-ла

Ϭ(Д)=

|

9. Определение числового ряда, его сходимости и расходимости. Необходимое условие сходимости. Бесконечная

сумма а1+а2+…+аn+…(1)

назыв-ся числовым рядом. Частичная

сумма - Sn=

а1+а2+…+аn.

Если

последовательность (Sn)

явл-ся схдящейся, т.е. имеет предел

|

10. Признак сравнения (элементарная и предельная форма). Элементарн

пр-к сравн-я:

Пусть

а1+а2+…+аn+…

- ряд с положит членами, b1+b2+…+bn+…

an

≤

bn.

Тогда сход-ть 2-го ряда влечет сход-ть

1-го. Расход-ть 1-го след-т расход-ть

2-го. Предельн пр-к сравн-я: а1+а2+…+аn+…,

b1+b2+…+bn+….

аn,

bn

≥0.

1)A≠0, ∞. Ряды вместе сход-ся и расх-ся. Если А=0, то 1-й расх-ся => 2-й расх-ся. А=∞, то 1 сх => 2-й сх (2 расх => 1 расх). А= +∞ 2 расх => 1 расх. bn=qn-1, если q<1 – сход-ся, q≥1 – расх. bn =1/np. р>1 сход, р≤1 расх.

|

|

11. Признак Даламбера и радикальный пр-к Коши. Пр-к

Даламбера: пусть а1+а2+…+аn+…

ряд с положит членами.

|

12. Интегральный пр-к Коши. Рассм

ряд с положит членами а1+а2+…+аn+…,

удовл услов-м: 1) an+1≤

an,

2)an→0,

т.е.

|

13. Знакоперемееный ряд. Абсолютная и условная сходимость. Знакопеременный ряд – ряд а1+а2+…+аn+…(1), члены которого приним-т значения обоих знаков. Причем это происх-т при сколь угодно больших знач-х n. Ряд (1) позвол-т построить 2-1 ряд bn= | аn |: b1+b2+…+bn+….(2). Ряд (2) – ряд с положит членами. Сходимость ряда (1) при сход-ти ряда (2) назыв-ся абсолютной сход-тью. Сход-ть ряда (1) при расход-ти ряда (2) назыв-ся условной сход-тью.

|

14. Ряд Лейбница. Вычисление суммы ряда Лейбница с заданной точностью. Ряд

Лейбница удовлетворяет след условиям:

1) знакочередующийся; 2) an

стремится к 0; 3) |an|

убывает и стремится к 0 – такой ряд

сходится; 4) |Sn|<|a1|;

5) |Rn S=Sn+Rn

- для любого сходящегося ряда. S

приблизительно = Sn

при этом |Rn |

15. Степенной ряд. Т. Абеля. Радиус и интервал сходимости. Стр-ра области сходимости. Степенной ряд – функцион-й ряд (бескон сумма, слагаемые кот явл-ся ф-циями) с общим членом un(х)=cnxn, где cn - конст-та. Нумерация членов ряда начин-ся с n=0. T.O. мы получаем ряд вида: c0+ с1х+с2х2+ …+ сnxn + …(1) Т. Абеля. Если ряд (1) сходится при х=х0, х0≠0, то он абсолютно сходится при любых значениях х, удовлетворяет нерав-ву |х|˂|х0|, хϵ(-|х0|;|х0|). Пусть

сущ-т

|

=

= =

=

(1). Она была получена как одно из св-в

2-го интеграла. Если область явл-ся

правильной вдоль Оу, то получим ф-лу:

Ϭ(Д)=

(1). Она была получена как одно из св-в

2-го интеграла. Если область явл-ся

правильной вдоль Оу, то получим ф-лу:

Ϭ(Д)= 2) Объем цилиндроида. V(Ω)=

2) Объем цилиндроида. V(Ω)= 3)Площадь

поверхности.

3)Площадь

поверхности.

(2),

то ряд (1) явл-ся сходящимся. Число S

– его сумма. Если предел (2) не сущ-т,

то ряд расходится и суммы не имеет.

Если lim

Sn

=∞, то ряд имеет бесконечную сумму.

Если ряд сходится, то сумма

(2),

то ряд (1) явл-ся сходящимся. Число S

– его сумма. Если предел (2) не сущ-т,

то ряд расходится и суммы не имеет.

Если lim

Sn

=∞, то ряд имеет бесконечную сумму.

Если ряд сходится, то сумма

. Необходимое условие сходимости.

Условие

. Необходимое условие сходимости.

Условие  .

Ряд и интеграл либо сх, либо расх

вместе.

.

Ряд и интеграл либо сх, либо расх

вместе. ,

тогда этот предел дает значение радиусв

сходимости: R=

,

тогда этот предел дает значение радиусв

сходимости: R= (2).

Если предположить, что существует

lim

(2).

Если предположить, что существует

lim

.При исследовании ряда на сход-ть на

концах интервала полезно использовать

след законом-ть, пусть un

.При исследовании ряда на сход-ть на

концах интервала полезно использовать

след законом-ть, пусть un

|

16. Определение и сходимость ряда Маклорена. Если

х0=0,

то ряд Тейлора назыв-ся рядом Маклорена,

и ф-ла Маклорена примет вид:

f(h)=f(x0)+(1/1!)f'(0)h+…+(1/n!)f(n)(0)hn.

Вместо буквы h

можно вставить х. Для получения общего

вида ф-лы Маклорена можно исследовать

остаточн член

|

17. Ряды Маклорена функций ех, sin x, cos x. Возьмем

ф-цию f(x)=

ех.

Она имеет бесконечное число производных

f’(x)=

ех,

f’’(x)=

ех,

…., fn(x)=

ех.

f(0)=

1, f’(0)=1,

f’’(0)=1,

…, f(n)

(0)=1. f(x)=1+(1/1!)x+(1/2!)x2+..+(1/n!)xn+Qn(x).

f(x)=sin

x,

f’(x)=cos

x,

f’’(x)=

- sinx,

f’’’(x)=

- cosx,

f4(x)=

sinx.

f(0)=0,

f’(0)=1,

f’’(0)=0,

f’’’(0)=

-1, f4(0)=0.

Sinx=(1/1!)x

|

18.Частота события, её св-ва.Алгебра событий, элементарное событие Частота событий и ее свойства Относительной частотой события А () называется отношение числа m опытов в которых событие А наступило к общему числу n — фактически проведенных опытов. Условной частотой события В по отношению в событию А () называется отношение числа k опытов, в которых наступило событие А и В к опытам m в которых наступило событие А. Алгебра событий. Определение 1.1. Суммой А+В двух событий А и В называют событие, состоящее в том, что произошло хотя бы одно из событий А и В. Суммой нескольких событий, соответ-ственно, называется событие, заключающееся в том, что произошло хотя бы одно из этих событий. Определение 1.2. Произведением АВ событий А и В называется событие, состоящее в том, что произошло и событие А, и событие В. Аналогично произведением нескольких событий называется событие, заключающееся в том, что произошли все эти события. Определение 1.3. Разностью А\B событий А и В называется событие, состоящее в том, что А произошло, а В – нет. Определение 1.4. События А и В называются совместными, если они могут произойти оба в результате одного опыта. В противном случае (то есть если они не могут произойти одновременно) события называются несовместными. Определение 1.5. Говорят, что события А1, А2,…,Ап образуют полную группу, если в результате опыта обязательно произойдет хотя бы одно из событий этой группы. Замечание. В частности, если события, образующие полную группу, попарно несовмест-ны, то в результате опыта произойдет одно и только одно из них. Такие события называют элементарными событиями. Определение 1.6. События называются равновозможными, если нет оснований считать, что одно из них является более возможным, чем другое. |

19.Определение вер-ого пр-ва. Аксиома вер-сти. Пусть A и B — два несовместных события, причем в n испытаниях событие A произошло m1 раз, а событие В произошло m2 раз. Тогда частоты событий A и В соответственно равны P*(A)=m1/n, P*(B)=m2/n. Так как события A и В несовместны, то событие A+B в данной серии опытов произошло m1+m2 раз. Следовательно,

Аксиома

3 допускает обобщение на случай

нескольких событий, а именно: если

события A1, A2, ..., An, попарно несовместны,

то

Событием, противоположным событию A, называется событие Ā, состоящее в ненаступлении события A . Очевидно, события A и Ā несовместны. Теорема 1. Для любого события A вероятность противоположного события Ā выражается равенством P(Ā)=1-P(A) Теорема 2. Вероятность невозможного события равна нулю. |

20.Сов-сть и несов-сть событий. Формулы сложения ве-стей. Вероятность появления хотя бы одного из двух совместных событий равна сумме вероятностей этих событий без вероятности их совместного появления: P(A+B)=P(A)+P(B)-P(AB) Если события А и В являются несовместными(А*В=Ø) то Р(А+В)=Р(А)+Р(В)

|

|

21.Формула уможения вер-стей. Теорема: Вероятность произведения двух событий равна произведению вероятности одного из них на условную вероятность другого, вычисленную при условии, что первое событие имело место: .P(AB)=P(A)P(B/A)=P(B)P(A/B) 22.Формула полной вер-сти. Формула Байеса. . Полученная формула называется формулой полной вероятности. На основании теоремы о вероятности произведения двух событий: .P(AB)=P(A)P(B/A)=P(B)P(A/B), откуда:

Или

Полученная формула носит название формулы Байеса.

|

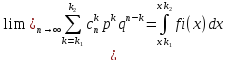

23.Схема Бернули и формула Бернули. Рассмотрим послед-сть сост из конечного числа единообразных независимых испытаний(опытов)в каждом из которых с одой и той же вероятностью может появляться интересующее нас событие А. А-успех. N-число опытов.Р(А)=Р – вероятность одного успеха .Вся послед-сть опытов – эксперимет. Эксперимент описывается 2мя параметрами n и Р. Описанный эксперимент порождает вероятностное пр-во которое наз схемой Бернули. Р(μn=k)=Cnkpkqn-k-формула Бернули, где n- число независимых опытов, Р- вероятность успеха в одном опыте. μn=это кол-во успехов, которые произошли в результате экеримента.к- некоторое целое число. 24.Предельная теорема Пуассона в схеме Бернули. Пусть

n

стремится к бесконечности, Р меняется

в месте с n,

что nP

стемится Limn->∞Cnkpkqn-k

= |

25. Предельные теоремы Муавра-Лапласа в схеме Бернулли. Применяем

когда Р не является малым 1).локальная

Limn->∞Cnkpkqn-k

= 2.интегральная

|

26. СВ, закон распределения, ф-ция распределения и её св-ва. Случайной величиной называется переменная величина, которая в зависимости от исхода испытания случайно принимает одно значение из множества возможных значений. Случайные величины делятся на дискретные и непрерывные. 1) Величина называется дискретной, если она может принимать определенные, фиксированные значения.P(ξ=x1)+…+P(ξ=xn)=1 2) Случайная величина называется непрерывной, если она может принимать значения, сколь угодно мало отличающиеся друг от друга. P(ξ=x)=0 Закон распределения случ вел-ны –это перечень всех возможных пром-ов В и вероятностей. Фун-ия распределения СВ ξ наз функция Fξ(x) опред равенство F(x)=P(ξ<x), F(x)=P(ξЄ(-∞,x)) Св-ва:F(-∞)=0///F(+∞)=1///F(x) возраст///F(x)непрерывна слева.P(ξЄ[x1,x2])=F(x2)-F(x1)

|

27.дискретная СВ, ряд распределения, свойства функции распределения ДСВ

определяется тем условием, что

существуют числа х1...хn (до бесконечности),

для которых f(ξ=xi)>0

и p(ξ=xi)+...+p(ξ=xn)=1.

множество, состоящее из изолированных

точек - дискретное. СВ называется

дискретной, если множество ее значений

дискретное. Закон распределения ДСВ

удобно описывать таблицей, в которой

оказываются возможные значения СВ и

вероятности этих возможных значений.

(p(ξ=xi)=pi).

Ряд распределения СВ:

Свойства функции распределения (Fξ(x)=p(ξ<x)): 1).F(-∞)=0. 2).F(+∞)=1. 3).F(x) возрастает. 4).F(x) непрерывна слева.

|

|

28.непрерывная СВ, плотность вероятности. Свойства функции распределения и плотности НСВ

- СВ, для которой при любом х выполняется

равенство p(ξ=x)=0.

Имеет смысл говорить о попадании СВ

в промежуток. СВ называется непрерывной,

если ее функция распределения

непрерывна. СВ называется абсолютно

непрерывной, если ее функция распределения

представлена в виде Свойства

плотности вероятности: 1).f(t)>=0.

2). |

29.функция

случайной величины вида

Предполагается,

что f и F известны. Если α>0.,

Если

α<0.

общая

формула:

|

30.функция

случайной величины вида

Fη(y)=p(η<y)=p(ξ2<y). y<=0, (ξ2<y) невозможно, Fη(y)=0.

y>0,

ξ2<y

<=>

p(ξ2<y)=p(

fη(y)=Fη'(y) y<0, fη(y)=0

y>0,

|

31.математическое ожидание и дисперсия дискретной СВ: определение, вычисление и свойства Математическое

ожидание - среднее значение СВ; числовая

характеристика, вычисляемая по формуле

Свойства М: 1.ξ=С=const, М(ξ)=С 2.η=αξ, М(η)=αМ(ξ) 3.z=ξ+η, M(z)=M(ξ)+M(η) 4.z=ξη, Для независимых СВ: M(z)=M(ξ)M(η)=M(ξη)Дисперсия характеризует разброс значений СВ относительно его среднего значения. D(ξ)=M((ξ-M(ξ))2) Свойства дисперсии: 1.ξ=С=const, D(ξ)=0 2.D(αξ)=α2D(ξ) 3.D(ξ)=M(ξ2)-M2(ξ) - более удобная вычислительная формула. 4.D(ξ+η)=D(ξ)+D(η)+2(M(ξη)-M(ξ)M(η)), Если СВ ξ и η независимы, то D(ξ+η)= D(ξ)+D(η) |

32.математическое ожидание и дисперсия непрерывной СВ: определение, вычисление и свойства

Математическое

ожидание:

1.ξ=С=const, М(ξ)=С 2.η=αξ, М(η)=αМ(ξ) 3.z=ξ+η, M(z)=M(ξ)+M(η) 4.z=ξη Для независимых СВ: M(z)=M(ξ)M(η)=M(ξη) Свойства дисперсии: 1.ξ=С=const D(ξ)=0 2.D(αξ)=α2D(ξ) 3.D(ξ)=M(ξ2)-M2(ξ) - более удобная вычислительная формула. 4.D(ξ+η)=D(ξ)+D(η)+2(M(ξη)-M(ξ)M(η)) Если СВ ξ и η независимы, то D(ξ+η)= D(ξ)+D(η) |

.

C

лежит м-ду 0 и х. Тогда общ вид ф-лы

Маклорена: f(x)

= f(0)+(1/1!)f’(0)x+…+(1/n!)f(n)(0)xn+Qn

(x).

Если Qn

(x)

→ 0 при любом х, то ряд сходится при

любом х, его интервал сходимости (-∞;

+∞).

.

C

лежит м-ду 0 и х. Тогда общ вид ф-лы

Маклорена: f(x)

= f(0)+(1/1!)f’(0)x+…+(1/n!)f(n)(0)xn+Qn

(x).

Если Qn

(x)

→ 0 при любом х, то ряд сходится при

любом х, его интервал сходимости (-∞;

+∞).

.

Зафиксируем значение х, тогда с=конст-та.

Пусть n→∞.

.

Зафиксируем значение х, тогда с=конст-та.

Пусть n→∞.

(факториал сильнее показательной).

Это имеет место при любом х (получили

разложение ех

в ряд Маклорена). Исследовать ряд,

стоящий в правой части, на сход-ть нет

необходимости. Qn

(x)

→ 0 при любом х, то ряд сходится при

любом х, его интервал сходимости (-∞;

+∞). f(x)=cosx,

f’(x)=

-sinx,

f’’(x)=

-cosx,

f’’’(x)=sin(x),

fIV(x)

= cosx.

f(0)=1,

f’(0)=1,

f’’(0)=0,

f’’’(0)=

-1, fIV

(0)=1. Запишем ф-лу Маклорена:

cosx=1-(1/2!)x2+(1/4!)x4-(1/6!)x6+..+((-1)m/2m!)

(факториал сильнее показательной).

Это имеет место при любом х (получили

разложение ех

в ряд Маклорена). Исследовать ряд,

стоящий в правой части, на сход-ть нет

необходимости. Qn

(x)

→ 0 при любом х, то ряд сходится при

любом х, его интервал сходимости (-∞;

+∞). f(x)=cosx,

f’(x)=

-sinx,

f’’(x)=

-cosx,

f’’’(x)=sin(x),

fIV(x)

= cosx.

f(0)=1,

f’(0)=1,

f’’(0)=0,

f’’’(0)=

-1, fIV

(0)=1. Запишем ф-лу Маклорена:

cosx=1-(1/2!)x2+(1/4!)x4-(1/6!)x6+..+((-1)m/2m!) . f(2m+2)(x)=(-1)m+1cos

x.

. f(2m+2)(x)=(-1)m+1cos

x.

.

Пусть

n →∞, n =2m+1 => m→∞. cos

x=1-(1/2!)x2+(1/4!)x4+…+

.

Пусть

n →∞, n =2m+1 => m→∞. cos

x=1-(1/2!)x2+(1/4!)x4+…+ -(1/3!)x3+(1/5!)x5+…+

-(1/3!)x3+(1/5!)x5+…+ -(1/3!)x3+(1/5!)x5+…+

-(1/3!)x3+(1/5!)x5+…+ Таким

образом, частота события A+B

равна сумме частот событий A

и В.

Но при больших n

частоты P*(A),

P*(B)

и P*(A+B)

мало отличаются от соответствующих

вероятностей P(A),

P(B)

и P(A+B).

Поэтому естественно принять, что если

A

и В

— несовместные события, то

P(A+B)=P(A)+P(B)

Изложенное

позволяет высказать следующие свойства

вероятностей, которые мы принимаем в

качестве аксиом.

Аксиома

1.

Каждому

случайному событию A соответствует

определенное число Р(А), называемое

его вероятностью и удовлетворяющее

условию

Таким

образом, частота события A+B

равна сумме частот событий A

и В.

Но при больших n

частоты P*(A),

P*(B)

и P*(A+B)

мало отличаются от соответствующих

вероятностей P(A),

P(B)

и P(A+B).

Поэтому естественно принять, что если

A

и В

— несовместные события, то

P(A+B)=P(A)+P(B)

Изложенное

позволяет высказать следующие свойства

вероятностей, которые мы принимаем в

качестве аксиом.

Аксиома

1.

Каждому

случайному событию A соответствует

определенное число Р(А), называемое

его вероятностью и удовлетворяющее

условию .

Аксиома

2.

Вероятность

достоверного события равна единице.

Аксиома

3

(аксиома сложения вероятностей). Пусть

A и В — несовместные события. Тогда

вероятность того, что произойдет хотя

бы одно из этих двух событий, равна

сумме их вероятностей: P(A+B)=P(A)+P(B)

.

Аксиома

2.

Вероятность

достоверного события равна единице.

Аксиома

3

(аксиома сложения вероятностей). Пусть

A и В — несовместные события. Тогда

вероятность того, что произойдет хотя

бы одно из этих двух событий, равна

сумме их вероятностей: P(A+B)=P(A)+P(B)

(P->0).

(P->0). при

больших n

и малых Р получаем приближенную формулу

Р(μn=k)≈

при

больших n

и малых Р получаем приближенную формулу

Р(μn=k)≈

*1/

*1/ ,xn=(k-nP)/

,xn=(k-nP)/ ,

Р(μn=k)≈

,

Р(μn=k)≈

*1/

*1/ ,

fi(xk)=

1/

,

fi(xk)=

1/ ,

Р(μn=k)≈

)≈

,

Р(μn=k)≈

)≈

*fi(xk)

*fi(xk) ,

, (x)dx,

(x)dx,

,

f(t) - плотность вероятности.

,

f(t) - плотность вероятности.

.

.

.

свойства функции распределения:

1).F(-∞)=0.

2).F(+∞)=1.

3).F(x)

возрастает. 4).F(x) непрерывна.

.

свойства функции распределения:

1).F(-∞)=0.

2).F(+∞)=1.

3).F(x)

возрастает. 4).F(x) непрерывна. ,

формулы для

,

формулы для

и

и

,

,

.

.

,

,

,

,

,

формулы для

,

формулы для

и

и

,

,

)=Fξ(√y)-Fξ(-√y)=Fη(y).

)=Fξ(√y)-Fξ(-√y)=Fη(y).

.

Если множество значений бесконечно,

то в правой части стоит бесконечная

сумма, т.е. ряд расходится, СВ

математического ожидания не имеет.

.

Если множество значений бесконечно,

то в правой части стоит бесконечная

сумма, т.е. ряд расходится, СВ

математического ожидания не имеет. ,

где fξ(x)

- плотность вероятности ξ. Если интеграл

расходится, то СВ математического

ожидания не имеет.Дисперсия:

D(ξ)=M((ξ-M(ξ))2),

D(ξ)=M(ξ2)-M2(ξ),

для второй формулы:

,

где fξ(x)

- плотность вероятности ξ. Если интеграл

расходится, то СВ математического

ожидания не имеет.Дисперсия:

D(ξ)=M((ξ-M(ξ))2),

D(ξ)=M(ξ2)-M2(ξ),

для второй формулы:

.Свойства

М:

.Свойства

М: