Для современной отечественной практики наиболее характерным можно считать следующий перечень статей калькуляции:

сырье и материалы;

топливо и энергия на технологические цели;

заработная плата производственных рабочих;

начисления на заработную плату производственных рабочих;

общепроизводственные расходы;

общехозяйственные расходы;

прочие производственные расходы;

коммерческие расходы.

Статьи 1-7называются производственными расходами, так как они непосредственно связаны с обслуживанием производственного процесса. Сумма производственных расходов составляет производственную себестоимость. Статья 8 (коммерческие расходы) расходы, связанные с реализацией продукции: затраты на упаковку, рекламу, хранение, частично транспортные расходы. Сумма производственных и коммерческих расходов — это полная себестоимость продукции.Различают прямые и косвенные расходы. Прямые расходы относятся непосредственно

на себестоимость конкретного изделия. Согласно приведенному перечню прямые расходы представлены статьями 1-3, что характерно для большинства производств. Косвенные расходы обычно связаны с производством всей продукции или нескольких ее видов и относятся на себестоимость конкретных изделий косвенно — с помощью коэффициентов или процентов. В зависимости от специфики производства и прямые, и косвенные расходы могут сильно различаться. Например, в монопроизводстве прямые расходы — это практически все затраты, поскольку результатом производства является выпуск одного изделия (судо-, авиастроение и др.). Напротив, в аппаратурных процессах (химическая промышленность), где из одного вещества получается одномоментно гамма других веществ, практически все расходы косвенные.

Различают также условно-постоянные и условно-переменные расходы. Условно-постоянными называются расходы, объем которых не меняется или слабо меняется с изменением объема выпуска продукции. Для подавляющего большинства производств таковыми можно считать общепроизводственные и общехозяйственные расходы. Условно-переменнымисчитают расходы, объем которых прямо пропорционально зависит от изменения объема выпуска продукции. Обычно это материальные, топливно-энергетические расходы на технологические цели, расходы по оплате труда с начислениями. Конкретный перечень расходов, как мы уже говорили, зависит от специфики производства.

Прибыль изготовителя в цене — величина прибыли за вычетом косвенных налогов, получаемая изготовителем от реализации единицы товара.

Если цены на товар свободные, то величина этой прибыли зависит напрямую от ценовой стратегии изготовителя-продавца .

Если цены регулируемые, то величина прибыли определяется нормативом рентабельности, установленным органами власти, и с помощью других рычагов прямого ценового регулирования (глава 2).

В современных российских условиях объектами прямого ценового регулирования на федеральном уровне являются цены на природный газ для объединений-монополистов, тарифы на электроэнергию, регулируемые Федеральной энергетической комиссией Российской Федерации, тарифы на виды транспорта с наибольшими грузооборотами (в первую очередь тарифы на грузовом железнодорожном транспорте), цена на жизненно важные лекарственные препараты и на услуги, наиболее существенные с народнохозяйственных и социальных позиций.

Объектом прямого ценового регулирования со стороны субъектов Российской Федерации и местных органов власти является значительно более широкий перечень товаров и услуг. Данный перечень в решающей мере зависит от двух факторов: степени социальной напряженности и возможностей региональных и местных бюджетов. Чем выше социальная напряженность и больше объем бюджетных средств, тем при прочих равных условиях больше масштабы прямого ценового регулирования.

В российской практике при государственном регулировании цен и в подавляющем большинстве случаев при системе свободных цен в качестве базы для использования процента рентабельности при исчислении прибыли в расчет принимается полная себестоимость единицы товара.

Пример. Структура себестоимости по статьям калькуляции в расчете на 1000 изделий выглядит следующим образом:

Сырье и основные материалы — 3000руб.

Топливо и электроэнергия на технологические цели — 1500руб.

Оплата труда основных производственных рабочих — 2000 руб.

Начисления на оплату труда — 40% к оплате труда основных производственных рабочих

Общепроизводственные расходы — 10% к оплате труда основных производственных рабочих.

Общехозяйственные расходы — 20% к оплате труда основных производственных рабочих.

Расходы на транспортировку и упаковку — 5% к производственной себестоимости.

Необходимо определить уровень цены изготовителя за одно изделие и размер прибыли от реализации одного изделия, если приемлемая для изготовителя рентабельность составляет 15%.

Расчет

1. Исчисляем в абсолютном выражении косвенные расходы, данные в процентах к оплате труда основных производственных рабочих, на 1000изделий:

начисления на оплату труда = 2000 руб. *40% : 100% = 800 руб.;

общепроизводственные расходы = 2000 руб. *10% : 100% = 200 руб.;

общехозяйственные расходы = 2000 руб. *20% : 100% = 400 руб.

2. Определяем производственную себестоимость как сумму расходов статей 1-6.

Производственная себестоимость 1000 изделий = 3000 + 1500 + 2000 + 800 + 200 + 400 = 7900 (руб.).

3. Расходы на транспортировку и упаковку = 7900 руб. · 5% : 100% = 395 руб.

4. Полная себестоимость 1000 изделий = 7900 руб. + 395 руб. = 8295 руб.; полная себестоимость одного изделия = 8,3 руб.

5. Цена изготовителя на одно изделие = 8,3руб. + 8,3руб. · 15% : 100% = 9,5руб.

6. В том числе прибыль от реализации одного изделия = 8,3 руб. · 15% : 100% = 1,2 руб.

16. В действующей практике деление затрат на постоянные и переменные осуществляется двумя основными методами: аналитическим и статистическим. При аналитическом методе все затраты предприятия, исходя из опыта прошлых лет, вначале постатейно подразделяют на постоянные, полностью переменные (пропорциональные) и частично переменные (полупеременные). Затем на основе анализа соотношения затрат и результатов предыдущих отчетных периодов по каждой статье частично переменных расходов исчисляется удельный вес переменной части (вариатор затрат). Таким образом, постоянные расходы имеют вариатор 0, пропорциональные - 1 (или 10 при десятичном масштабе измерения), а переменные - значения вариаторов в интервале от 0 до 1 (10). Постоянная и переменная части полупеременных расходов прибавляются к первоначально исчисленной сумме постоянных и пропорциональных затрат.В итоге общая сумма затрат основной деятельности предприятия подразделяется на две совокупности: постоянные и переменные затраты в зависимости от их поведения по отношению к объему производства или продаж в прошлые отчетные периоды.

Аналитический метод группировки и систематизации издержек в зависимости от изменения объема производства позволяет уловить лишь общую тенденцию поведения затрат и допускает возможность погрешностей за счет условности расчета вариаторов. Более точные результаты следует ожидать от применения для такого рода расчетов методов математической статистики (крайних точек, графика рассеивания, корреляционного и регрессионного анализа и др.). Эти методы достаточно подробно описаны в специальной литературе, но редко применяются на практике ввиду сравнительной трудоемкости.

Основными статистическими методами дифференциации общей суммы затрат на постоянные и переменные расходы являются:

- метод минимальной и максимальной точки (метод мини-макси);

- графический (статистический) метод;

- метод наименьших квадратов.

При методе мини-макси из всей совокупности данных выбирают два периода с наименьшим и наибольшим объемом производства. Затем определяется ставка переменных затрат, или средние переменные издержки, в себестоимости единицы продукции. Общая сумма постоянных расходов исчисляется как разность между общей суммой затрат отчетного периода и произведением их переменной части на соответствующий объем производства.

Графический (статистический) метод основан на том, что общую сумму затрат можно представить уравнением первой степени: ,которому соответствует график .

На графике наносятся данные об общих затратах при разных объемах производства. Затем «на глазок» проводится длина. Точка ее пересечения с осью У показывает уровень постоянных расходов.

Дифференциация затрат методом наименьших квадратов дает наиболее точные результаты.

Критерием выделения постоянных и переменных затрат является их зависимость от изменения объема производства и продаж зависит от степени использования производственно-бытовых возможностей предприятия. Каждая хозяйственная организация располагается ограниченным потенциалом выпуска готовой продукции или оказания услуг, который обозначается понятием производственная мощность. Обычно она выражается в физических единицах измерения количества продукции или в уровне загрузки оборудования во времени. Фактическое использование производственных мощностей всегда меньше 100%, поскольку часть времени предусматривается на профилактический ремонт, резервируется на время замены станков и машин. Часть оборудования не загружается полностью из-за нестыковки мощностей, снижения продаж, отсутствия квалифицированного персонала и т.п.

Понятие постоянных затрат означает, что они не изменяются автоматически с изменением объемов производства или, что в данном случае означает одно и то же, - с изменением уровня загрузки производственных мощностей. Поэтому понятие постоянных затрат в большей степени применимо для периодов внутри года, когда состав и уровень использования производственных возможностей предприятия и его подразделений существенно не изменяются.

Постоянные затраты на единицу продукции, работ, услуг - это средняя величина, получаемая в результате деления общей суммы постоянных расходов данного периода времени на число единиц измерения объема производства или продаж в этом же периоде.

Постоянные затраты на единицу продукции представляют собой переменную величину, существенно влияющую на себестоимость единицы изделий, товаров, услуг.

В действующей практике деление затрат на постоянные и переменные осуществляется двумя основными методами: аналитическим и статистическим. При аналитическом методе все затраты предприятия, исходя из опыта прошлых лет, вначале постатейно подразделяют на постоянные, полностью переменные (пропорциональные) и частично переменные (полупеременные). Затем на основе анализа соотношения затрат и результатов предыдущих отчетных периодов по каждой статье частично переменных расходов исчисляется удельный вес переменной части (вариатор затрат). На практике рассмотренная нами "чистая" классификация затрат на постоянные и переменные искажается из-за воздействия на размер затрат совокупности факторов (а не только объема производства), поэтому одним из широко распространенных допусков при классификации затрат является линейность.

Метод линейной аппроксимации позволяет превратить затраты с нелинейными зависимостями в линейные. Этот метод использует понятие релевантных уровней. Релевантный уровень - уровень предполагаемой деловой активности, внутри которого многие нелинейные затраты могут быть оценены как линейные. Пример оценки поведения затрат в виде линейной функции в пределах

При анализе смешанных затрат необходимо применять методы, позволяющие выделить из них постоянную и переменную части. Наиболее простыми из них считаются метод анализа счетов, графический метод, метод "высшей и низшей точек". Для более тщательного изучения поведения затрат используются статистические и экономико-математические методы (метод наименьших квадратов (регрессионный анализ), метод корреляции и др.).

Следовательно, проблема разделения затрат на постоянные - переменные поддается решению, а современные средства вычислительной техники и программные продукты способны обеспечить не только оперативное и нетрудоемкое решение, а также хорошее качество информации для принятия управленческих решений.

17. Безвозвратные затраты. Это истекшие затраты, которые ни один альтернативный вариант не способен откорректировать. Или, иначе, эти произведенные ранее затраты не могут быть изменены никакими управленческими решениями. Безвозвратные затраты не учитываются при принятии решений. Однако не всегда не принимаемые в расчет при оценках затраты являются безвозвратными. Приростные затраты это дополнительные затраты, которые возникают в результате изготовления или продажи дополнительной партии продукции. В приростные затраты могут включаться, а могут и не включаться постоянные затраты. Если постоянные затраты изменяются в результате принятия решений, то их прирост рассматривается как приростные. Если постоянные затраты не изменяются в результате принятого решения, то приростные затраты будут равны 0. Аналогичный подход применяется в УУ и в рассмотрении дохода.

Альтернативные (вмененные) затраты — средства, измеряющие возможность, которая не использована или от которой отказались при выборе одного из нескольких вариантов управленческих решений. Отметим, что такие расходы не могут быть учтены обычным способом с помощью традиционной бухгалтерской системы. Это обусловлено тем, что в бухгалтерском учете фиксируются затраты, основанные на прошлых платежах или обязательствах оплаты в будущем. Вместе с тем для принятия решений необходимо дополнительно учитывать альтернативные затраты, которые не предусматривают возникновения денежных потоков.

Альтернативные издержки очень важны при принятии управленческих решений в отношении распределения дефицитных ресурсов. В частности, когда ресурсы не являются редкими, то отсутствует необходимость их выделения только для какого-то варианта.

Устранимые затраты представляют собой те расходы, которых можно избежать, если не принимать альтернативный вариант управленческих воздействий, в то время как неустранимые будут понесены в любом случае. Таким образом, с точки зрения принятия и оценки эффективности управленческого решения наиболее значимы устранимые расходы.

Более просто "релевантные затраты" можно назвать "регулируемые затраты". "Релевантные затраты" - это те затраты, которые отвечают требованию, предъявляемому к высококачественной информации управленческого учета. Согласно определению, данному Институтом привилегированных бухгалтеров управления, релевантными затратами являются:

"затраты, учитываемые руководством при принятии конкретных решений".

По-другому это определение можно сформулировать как "сумма, на которую затраты увеличиваются, а прибыль уменьшается как непосредственный результат конкретного решения руководства". Релевантной прибылью являются "суммы, на которые затраты уменьшаются, а прибыль увеличивается как прямое следствие принятия руководством конкретного решения".

Прежде чем руководство компании сможет принять взвешенное решение по любому вопросу, ему необходимо включить все релевантные затраты, относящиеся к конкретному рассматриваемому решению, в процесс принятия решения.

18. Распределение стоимости накладных расходов на объекты затрат.

Этот шаг наиболее сложен и является как раз предметом критики традиционного метода калькуляции. Данное распределение может проводиться:

с распределением накладных расходов по продуктам пропорционально определенным показателям (прямые трудозатраты, машинное время и т.п.);

без распределения накладных расходов по продуктам; при этом считается, что накладные расходы оплачиваются из валовой прибыли (производственной маржи).

Распределение накладных расходов на различные объекты затрат даст полную их себестоимость. Чаще всего это производится пропорционально уровням отдельных показателей, связанных с соответствующими объектами затрат, — факторам распределения накладных расходов: суммой прямых трудозатрат в человеко-часах, стоимостью прямых трудозатрат в виде фонда оплаты труда основного производственного персонала, затрат машинного времени, объема производства или продаж и т.п. Каждый раз выбирается фактор, наиболее точно отражающий причинно-следственные связи между объектами затрат и возникновением накладных расходов. При этом важным моментом является то, что для одного пула накладных расходов (или даже всех накладных расходов) выбирается всего один фактор распределения. Это является критическим недостатком традиционной системы калькуляции. Очевидно, что на возникновение накладных расходов (даже в пределах одного пула) влияет не одна характеристика объекта затрат, а некоторая их совокупность. Традиционный метод калькуляции усредняет это влияние, выбирая фактор с наибольшим весом и игнорируя прочие причины возникновения накладных расходов.

Это приводит к тому, что объекты затрат, обладающие наибольшей характеристикой выбранного фактора распределения (более трудоемкие, более энергоемкие, более дорогие и т.п.), оттягивают на себя большую сумму накладных расходов, хотя в реальности не являются их причиной в данной степени. Наоборот, объекты затрат с меньшим значением фактора распределения получат меньше накладных расходов, хотя могут являться основной причиной их возникновения. В этой ситуации объекты затрат первого типа будут являться «донорами рентабельности» для объектов второго типа. Такая система учета может скрыть убыточность одного продукта и занизить рентабельность другого.

Данный тезис видится бесспорным вне зависимости от того, применяется ли система Директ-костинг(direct costing), когда производственные постоянные расходы распределяются на объем реализованной продукции, или Абзорбшн-костинг (absorbtion costing), когда распределение производится на объем произведенной продукции.

В условиях, когда прямые расходы значительно превышают накладные, и путь 2 (рис.1) гораздо более нагружен, чем путь 1, значение распределения накладных расходов невелико. Даже, если распределение накладных расходов по объектам затрат будет произведено с серьезными ошибками, информация о себестоимости не будет содержать значительной погрешности, и принимаемые на базе этого управленческие решения будут более-менее эффективными. Именно поэтому данный способ калькуляции был в прошлом широко распространен и давал относительно корректную информацию.

Однако в последние десятилетия происходило перманентное совершенствование технологий, снижение материалоемкости и трудоемкости продуктов, повышение роли информационных технологий и автоматизации процессов, усиление маркетинговой активности, рост затрат на высший управленческий персонал. В ходе этих процессов накладные расходы постоянно увеличивались [6, 16]. Более того, во многих отраслях доля накладных расходов всегда была традиционно высока: банковская сфера, страхование, торговля (относительно валового дохода) и др. В этих условиях даже незначительная ошибка в распределении накладных расходов или вовсе его отсутствие повлекут серьезные ошибки в формировании себестоимости. Следовательно, будут приняты неверные управленческие решения, способные нанести серьезный ущерб компании или даже поставить ее на грань банкротства.

19. Себестоимость продукта формируется суммированием прямых затрат материалов и прямых затрат на оплату труда, а также общепроизводственных расходов. Именно эта сумма создает оценку выпущенной продукции и соответственно запасов готовой продукции и незавершенного производства. Затраты на продукцию, которая не была реализована в отчетном периоде, «оседают» в балансе на конец этого периода, а затраты, входящие в себестоимость реализованной продукции, отражаются в отчете о прибылях и убытках, формируя финансовый результат периода. В процедурах калькулирования по полным затратам используется формат отчета о прибылях и убытках, соответствующий тому, что используется российскими бухгалтерами, а также требованиям МСФО. Фактическая себестоимость определяется в конце отчетного периода на основании данных бухгалтерского учета о фактических затратах на производство. Расчет себестоимости продукции принято называть калькулированием. Себестоимость произведенной продукции - это денежное выражение затрат производственных факторов, необходимых для осуществления предприятием производственной и коммерческой деятельности, связанной с выпуском и реализацией продукции, то есть все то, во что обходиться предприятию производство и реализацию продукции. Себестоимость является одной из важнейших категорий, которая наиболее полно проявляется в условиях рыночной экономики во взаимной связи с такими категориями, как цена, доход.

Калькуляция себестоимости продукции играют важную роль при определении, признании доходов предприятия, а также правильное, достоверное и объективное исчисление фактической себестоимости произведенной готовой продукции информационно определяет управление хозяйственной деятельностью предприятия, поскольку напрямую влияет на налогооблагаемую базу и на ценообразование. Международный Стандарт Бухгалтерского Учета №2 «Запасы» (IAS 2. Inventories) вступивший в силу после 1 января 1995 года действует в сфере системы учета запасов. Стандарт жестко устанавливает методику переноса косвенных производственных затрат на стоимость готовой продукции, пересекаясь с областью производственного управленческого учета. Стандарт устанавливает требования к ежегодной процедуре инвентаризации и переоценки запасов.

Данным стандартом утверждена методика распределения косвенных затрат производства. Кроме прямых производственных расходов, в стоимость запасов также включаются косвенные (переменные и постоянные) расходы (overheads), распределяемые по продуктам на систематической основе. Стандарт требует распределения постоянных косвенных затрат методом стандарт-кост, при котором относительный норматив распределения накладных расходов фиксируется для нормальной загрузки (normal capacity) производственных мощностей. Международный стандарт не задает жестко принципов распределения косвенных затрат между различными видами продукции - главное, чтобы методика применялась последовательно и обоснованно.

Но, помимо затрат, прямо или косвенно обусловленных процессом производства, предприятие несет и непосредственные затраты, которые не связаны с реализацией продукции и в себестоимость, как правило, не включаются.

Накладные расходы включаются в себестоимость продукции, издержки ее производства и обращения.

20. Выбрав в качестве базы распределения косвенных расходов какой-либо показатель,бухгалтер-аналитик прогнозирует его размер на предстоящий период.

Расчет бюджетной ставки распределения косвенных расходов выполняется бухгалтерией накануне наступающего отчетного периода в три этапа.

Оцениваются косвенные расходы предстоящего периода. В значительной степени точность этого прогноза зависит от опыта, знаний и интуиции бухгалтера-аналитика, так как, давая подобные прогнозы, необходимо учесть многие факторы — как объективные (не зависящие от деятельности предприятия), так и субъективные (зависящие от него).

Выбирается база для распределения косвенных расходов между отдельными производственными заказами и прогнозируется ее величина. При этом под базой понимается какой-либо техникоэкономический показатель, который, с точки зрения руководства предприятия, наиболее точно увязывает общепроизводственные косвенные расходы с объемом готовой продукции. Так, в промышленном производстве общепринятыми показателями для распределения косвенных расходов являются отработанные станкочасы, машинодни, сумма начисленной заработной платы производственных рабочих. Выбрав в качестве базы распределения косвенных расходов какой-либо показатель, бухгалтер-аналитик прогнозирует его размер на предстоящий период.

Рассчитывается бюджетная ставка путем деления суммы прогнозируемых косвенных расходов на ожидаемую величину базового показателя.

21 Нормативные ставки распределения накладных расходов определяются заранее, до начала отчетного периода, с тем чтобы запланировать деятельность организации на этот период. Но будущее никогда нельзя предсказать абсолютно точно, поэтому факти ческие данные почти всегда расходятся с плановыми значениями этих же величин. Сказанное относится не только к величине накладных расходов, но и к величинам показателей, выбранных в качестве баз распределения, а также к объемам выпуска продукции. Поэтому суммы накладных расходов, отнесенных на продукцию, почти наверняка будут отличаться от фактических полных накладных расходов.В качестве примера рассмотрим ситуацию, когда расчетные постоянные накладные расходы за год составляют 2 ООО ООО руб., а расчетный годовой объем производства требует 100 ООО ч работы основных производственных рабочих. Расчетная ставка постоянных накладных расходов составит 20 руб. в час. Допустим, по истечении отчетного периода фактические накладные расходы оказались равны 2 ООО ООО руб. и, таким образом, совпали с расчетными цифрами, но фактический годовой объем производства составил 90 000 ч работы основных производственных рабочих, а не 100 000 ч, как ожидалось. В такой ситуации на продукцию будет отнесено только (90 000 ч х 20 руб./ч) = 1 800 000 руб. накладных расходов. Получается, что по итогам года возник дефицит возмещения накладных расходов в размере 200 000 руб.Теперь возьмем ситуацию, когда фактические накладные расходы составляют 1 950 000 руб. вместо ожидавшихся 2 000 000 руб., а фактический объем равен плановому, т. е. составил 100 000 ч работы основных производственных рабочих. В такой ситуации отнесенные на продукцию в соответствии с плановой ставкой накладные расходы окажутся на 50 000 руб. больше фактических, что означает избыток возмещения накладных расходов.

22 Группировка затрат по статьям расходов дает возможность видеть затраты по их

месту и назначению, знать, во что обходится предприятию производство и

реализация отдельных видов продукции. Планирование и учет себестоимости по

статьям расходов необходимы для того, чтобы определить, под влиянием каких

факторов сформировался данный уровень себестоимости, в каких направлениях

нужно вести борьбу за ее снижение.

В промышленности применяется следующая номенклатура основных калькуляционных

статей:

1) сырье;

2) материалы;

3) покупные полуфабрикаты и комплектующие изделия;

4) топливо и энергия на технологические цели;

5) основная заработная плата производственных рабочих;

6) дополнительная заработная плата производственных рабочих;

7) расходы на содержание и эксплуатацию оборудования;

8) общепроизводственные (общецеховые) расходы;

9) общехозяйственные (общезаводские, общефабричные) расходы;

10)прочие расходы;

11)расходы на сбыт (коммерческие).

Первые десять статей расходов образуют фабрично-заводскую себестоимость.

Полная себестоимость складывается из фабрично-заводской себестоимости и

внепроизводственных (в основном, сбытовых) расходов.

Расходы предприятий, включаемые в себестоимость продукции, делятся на:

ü прямые;

ü косвенные.

К прямым расходам относятся затраты, непосредственно связанные с

изготовлением продукции и учитываемые прямым путем по ее отдельным видам:

стоимость основных материалов, топлива и энергии на технологические нужды,

заработная плата основных производственных рабочих и др.

К косвенным расходам относятся затраты, которые невозможно или

нецелесообразно прямо относить на себестоимость конкретных видов продукции:

цеховые, общезаводские (общефабричные) расходы, расходы по содержанию и

эксплуатации оборудования.

Себестоимость отдельных видов продукции определяется путем составления

калькуляций, в которых показывается величина затрат на производство и

реализацию единицы продукции. Калькуляции составляются по статьям расходов,

принятым в данной отрасли промышленности. Различают три вида калькуляций:

а) плановую;

б) нормативную;

в) отчетную.

В плановой калькуляции себестоимость определяется путем расчета затрат по

отдельным статьям, а в нормативной — по действующим на данном предприятии

нормам, и поэтому она, в отличие от плановой калькуляции пересматривается,

как правило, ежемесячно, в связи с изменением нормативов.

Отчетная калькуляция составляется на основе данных бухгалтерского учета и

показывает фактическую себестоимость изделия, благодаря чему становятся

возможными проверка выполнения плана по себестоимости изделий и выявление

отклонений от плана на отдельных участках производства.

Нормативный метод учета и калькулирования является наиболее прогрессивным,

поскольку позволяет осуществлять повседневный контроль над ходом

производственного процесса, за выполнением заданий по снижению себестоимости

продукции. В этом случае затраты на производство подразделяются на две части:

затраты в пределах норм и отклонения от норм расхода. Все затраты в пределах

норм учитываются без группировки, по отдельным заказам. Отклонения от

установленных норм учитываются по их причинам и виновникам, что дает

возможность оперативно анализировать причины отклонений, предупреждать их в

процессе работы. При этом фактическая себестоимость изделий при нормативном

методе учета определяется путем суммирования затрат по нормам и затрат в

результате отклонений и изменений текущих нормативов.

Более широкое распространение как показатель получила себестоимость продукции

по калькуляционным статьям. Учет по калькуляционным статьям позволяет

определить целевое направление затрат и исчислить себестоимость отдельных

видов и единицы продукции. При этом определяются такие показатели как

заводская и полная себестоимость.

Калькуляция себестоимости на каждом предприятии имеет свои особенности и

составляется в соответствии со спецификой производства. Для анализа по каждой

статье калькуляции определяется абсолютное отклонение. Затем определяют

влияние объема и структуры производства на изменение полной себестоимости и

выявляют экономию или перерасход по каждой статье.

На анализируемом предприятии РУП «Беллегпром» себестоимость представлена

следующими калькуляционными статьями (см. таблицу 7.).

Первые три статьи составляют материальные затраты. Как видно, по этим трем

статьям наблюдается перерасход, это ярко иллюстрирует статья «Покупные

полуфабрикаты и комплектующие изделия». По ней перерасход составил 63360 тыс.

руб., что вызвало прирост удельного веса данной статьи на 0,67 %, а доля

сырья и материалов снизилась на 0,07 %. Именно эти статьи и статья «Топливо и

энергия на технологические цели» занимают наибольший удельный вес в структуре

полной себестоимости.

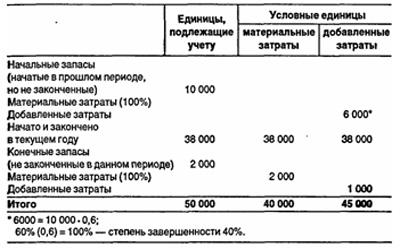

23Применение попроцессного метода Попроцессный метод калькулирования себестоимости основан на трех аналитических таблицах:

1. Таблица расчета условного объема производства. 2. Таблица расчета себестоимости единицы продукции. 3. Таблица итоговой себестоимости. Используя информацию, содержащуюся в этой аналитической таблице, можно определить ту часть затрат, которую следует отнести на готовую продукцию, и ту часть, которая остается в незавершенном производстве на конец отчетного периода.

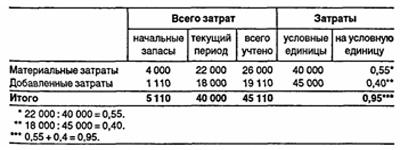

Рассмотрим методику попроцессного калькулирования на конкретном примере. Пример. Компания по массовому производству пластмассовых игрушек имеет два передела: формовку (в цехе А) и обработку (в цехе В). Основные материалы отпускаются в производство в начале процесса в цехе А. Добавленные затраты (заработная плата плюс общепроизводственные расходы) имеют место в обоих цехах. Законченные обработкой полуфабрикаты из цеха А передают в цех В. По окончании обработки в цехе В игрушки (готовая продукция) сдают на склад. Данные по цеху А за март 19Х1 г. Незавершенное производство, ед. 10000 Начальный остаток Основные материалы, ДЕ 4000 Добавленные затраты (40% завершенности), ДЕ 1110 5110 Выпущено в течение марта, ед. 48 000 Начата обработка за март, ед. 40 000 Незавершенное производство на конец периода (50% завершенности), ед. 2 000 Отпущено основных материалов за март, ДЕ 22 000 Добавленные затраты за март Заработная плата основных производственных рабочих, ДЕ 6 000 Общепроизводственные расходы, ДЕ 12 000 18 000 Требуется подсчитать себестоимость полуфабрикатов, произведенных в цехе А; стоимость незавершенного производства этого цеха; написать проводку передачи полуфабрикатов в цех В.

Подсчет условных единиц продукции осуществляется в три этапа.

1. Рассчитывают количество условно законченных изделий в незавершенном производстве на начало периода по добавленным затратам. Оно = количество единиц · (100%- процент завершенности) = 10 000 · (100-- 40)% = 6000 (шт.). Условные единицы в незавершенном производстве по материальным затратам не учитываются, равны нулю, так как эти материальные затраты осуществлены в предыдущем периоде.

2. Рассчитывают количество изделий, начатых и законченных за этот период. Оно = количество изделий, запущенных в производство за отчетный период, минус количество изделий в остатках незавершенного производства на конец периода = (40 000 - 2000) = 38 000 (шт.).

3. Рассчитывают количество условных единиц в незавершенном производстве на конец периода: по затратам материалов = количество единиц • 100% (2000.1) = 2000 (ед.); по добавленным затратим = количество единиц. процент завершенности (2000.50%) = 1000 (ед.). Приведенная далее таблица иллюстрирует расчет объема производства продукции в условных единицах методом ФИФО для нашего примера.

Расчет условного объема производства продукции

Данная таблица позволяет определить в отдельности материальные и добавленные затраты на условную единицу продукции. Для этого материальные и добавленные затраты, понесенные за период, делят на соответствующее количество условных единиц продукции по материальным и добавленным затратам. Затраты, включенные в сальдо на начало периода по счету «Незавершенное производство», в расчете не учитываются, так как они относятся к предыдущему периоду.

Расчет себестоимости единицы продукции

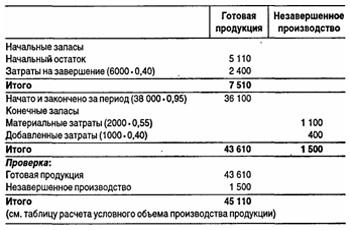

Таблицу итоговой себестоимости используют для распределения общих затрат отчетного периода между изделиями. Часть затрат останется как сальдо счета «Незавершенное производство» на конец отчетного периода. Другие затраты войдут в себестоимость изготовленных и выпущенных из подразделения изделий.

Последним этапом калькулирования себестоимости будет проводка, которой себестоимость готовой продукции списывают со счета «Незавершенное производство». Стоимость готовой продукции, которая рассчитана в таблице итоговой себестоимости, отражается по дебету счета «Готовая продукция» и кредиту счета «Незавершенное производство»: «Готовая продукция» 43 610 «Незавершенное производство» 43 610

Итоговая себестоимость

24 Оба метода калькулирования, которые мы обсуждаем в данной главе, имеют свои достоинства и недостатки. Для того чтобы сделать сознательный выбор в пользу одного из них, обсудим и те и другие.Главным доводом за использование калькулирования по полным затратам носит теоретический характер: производство продукции невозможно, если нет постоянных производственных затрат. Следовательно, постоянные производственные затраты должны быть отнесены на единицы продукции и включены в оценку запасов. Именно этому доводу следуют составители стандартов финансового учета и отчетности; и МСФО, и большинство национальных учетных систем (в том числе и российская) содержат требование включения в оценку запасов всех производственных расходов.Вторым достоинством этой системы является то, что калькуляция себестоимости по полным затратам позволяет избежать отражения в отчетности «фиктивных» убытков, которые могут возникнуть в производствах с крайне неритмичным сбытом готовой продукции, прежде всего в компаниях, производящих «сезонную» продукцию. В периоды, когда реализация невелика, отнесение на затраты периода больших сумм может привести к отрицательным показателям прибыли, хотя на самом деле такая ситуация не свидетельствует о недостатках в работе компании и в течение последующих периодов высоких продаж прибыль перекроет отрицательные результаты. Столь резкие колебания результативности в периоды накопления запасов и их реализации становятся проблемой при калькулировании по переменным затратам, тогда как альтернативный способ позволяет относить на запасы относительно большие суммы накладных расходов и делает убытки маловероятными даже в периоды низкой рыночной активности.

Очень часто в профессиональной среде звучит довод о том, что при калькуляции себестоимости по переменным затратам не уделяется должного внимания постоянным расходам. В частности, если решения о ценообразовании на все продукты принимаются на основании лишь показателя вклада , это может привести к тому, что выручки может не хватить ка покрытие всех (и постоянных в том числе) затрат. Кроме того, управляющие младшего и среднего звена, считая основными показателями результативности уровень переменных затрат и вклад, могут уделять им все свое внимание и пренебрегать возможностями управления постоянными затратами. Все эти возражения на самом деле относятся не к системе учета, а к квалификации учетноуправленческого персонала. Если бухгалтер или менеджер не могут эффективно контролировать те или иные виды затрат, им не поможет ни одна система калькулирования.Все эти доводы носят преимущественно теоретический характер, но на практике обычно действует совсем другой, единственный, Звучит этот довод так; «Калькулирование по полным затратам является обязательным для формирования внешней (налоговой) отчетности, и поэтому мы принимаем именно его».Однако в организациях, где большое внимание уделяется внутренней управленческой отчетности, споры о том, какая система учета затрат и калькулирования лучше, могут привести к решению отнюдь не в пользу калькулирования по полным затратам.Самым серьезным доводом за использование метода калькулирования по переменным затратам является его относительная объективность, по крайней мере, по сравнению с калькулированием по полным затратам. В предыдущем разделе мы уже обсуждали влияние колебаний в оценке запасов на показатели прибыли.

Включение в оценку запасов постоянных накладных расходов приводит к искажениям величины финансового результата, а в от дельных случаях дает умелым менеджерам и бухгалтераманалитикам возможность для манипуляций с отчетными показателями. В системе управленческого учета, где есть потребность в достаточно частом составлении финансовых отчетов, большей объективности можно достичь, используя калькулирование по переменным затратам. В то же время для внешней отчетности, представляемой один или два раза в год, колебания величины запасов не столь важны, и этот довод не имеет большого значения.С объективностью отчетов связана возможность использовать их в качестве основы системы оценки результативности и материального стимулирования менеджеров низших и средних уровней управления. Для этих целей также лучше использовать калькулирование по переменным затратам.Мы неоднократно уже отмечали, что в соответствии с требованиями МСФО калькулирование по полным затратам является обязательным для целей составления внешней финансовой отчетности. Однако информация, представленная таким способом, имеет лишь ограниченную ценность для принятия управленческих решений, в частности для выявления истинной финансовой результативности отдельных сегментов и продуктов, а также эффективности использования ресурсов. И то, что калькулирование себестоимости по переменным затратам обеспечивает более полезную для принятия решений информацию, является, пожалуй, главным аргументом за его использование в учетноуправленческой практике.

27Калькуляция себестоимости по полным затратам позволяет избежать отражения в отчётности «фиктивных» убытков, которые могут возникнуть в производстве с крайне неритмичным сбытом готовой продукции, прежде всего в компаниях, производивших «сезонную» продукцию. В период, когда реализация невелика, отнесение на затраты периода больших сумм может привести к отрицательным показателям прибыли, хотя на самом деле такая ситуация не свидетельствует о недостатках в работе компании и в течение последующих периодов высоких продаж прибыль перекроет отрицательные результаты. Столь резкие колебания результативности в период ы запасов и реализации становятся проблемой при калькулировании по переменным затратам, тогда как альтернативный способ позволяет относить на запасы относительно большие суммы накладных расходов и делает убытки маловероятными даже в периоды низкой рыночной активности.

28 Причина составления планов заключается в том, что любое рассогласование деятельности системы требует финансовых затрат (прямых или косвенных) на его преодоление. Вероятность наступления подобного рассогласования гораздо ниже, если работа осуществляется по плану; кроме того, и негативные финансовые последствия менее значительны.

Назрела необходимость в разработке концепциифинансовогопланирования. Особенно это касается крупных предприятий и корпораций с разветвленной и шахтной структурами управления. Необходимость составления планов связана с неопределенностью будущей законодательной базы, экономической ситуации в стране. Кроме того, ему принадлежит координирующая роль, так как любое рассогласование деятельности фирм требует финансовых затрат на его преодоление.

29С точки зрения продолжительности периода, к которому относится разрабатываемый план, можно выделить три разных уровня планирования: стратегический, тактический, оперативный (текущий). Различия между ними определяются возможностями варьирования различных ресурсов, сроками прогнозирования результатов и особенностей хозяйственной деятельности предприятия. Мы говорим о стратегической перспективе тогда, когда на определенных промежутках времени можно поменять все (или почти все) ресурсы и факторы производства без потери результативности деятельности. Тактическая перспектива охватывает периоды, на которых можно варьировать некоторые ресурсы в широких пределах, другие же ресурсы — лишь ограниченно. Оперативный уровень планирования отвечает краткосрочной перспективе, когда возможности регулирования существуют лишь для ограниченного количества факторов производства, да и то только в известных переделах. Разумеется, в зависимости от особенностей деятельности и масштабов фирмы конкретные периоды, которые рассматрива ются как стратегическая, тактическая или операционная перспектива, могут сильно различаться. Например, для маленькой торговой организации, владеющей, скажем, единственным магазином, стратегической будет перспектива в 1—2 года, поскольку через это время фирма может кардинально поменять профиль деятельности, масштабы (вырасти в целую торговую сеть) или совсем уйти с рынка, вложив имеющиеся ресурсы в другую отрасль. В то же время, для крупного судостроительного предприятия, у которого производственный цикл может длиться несколько лет и которому требуются высококвалифицированные (и узкоспециализированные!) кадры, 1—2 года будут лишь текущим периодом, стратегические же планы будут касаться периодов в 5—10 лет. С точки зрения сроков планирования ресурсов, вовлеченных в деятельность фирмы, динамику управленческого процесса можно представить себе на следующей схеме (рис. 9.1). Если в процессе стратегического планирования большее внимание уделяется финансовым ресурсам, поскольку именно они определяют возможности приобретения большинства других ресурсов, то в операционной перспективе планируются главным образом материальные и трудовые ресурсы.

Формы организации планирования на разных временных горизонтах и форматы плановых документов сильно различаются. Стратегическое планирование осуществляется на долгосрочную перспективу и подразумевает формулирование целей, задач, масштабы и сферы деятельности предприятия на качественном уровне или в виде весьма общих количественных ориентиров.? Тактическое планирование осуществляется на среднесрочную • перспективу (1—5 лет) и определяет ресурсы, необходимые предприятию для вступления на избранный стратегический путь. Обычно осуществляется в форме бизнеспланирования. Оперативное планирование охватывает текущую деятельность предприятия и имеет горизонт не более одного года. Осуществляется в форме бюджетирования. Таким образом, бюджет — это документ, в котором содержатся плановые показатели деятельности организации на ближайшую (операционную) перспективу. Место различных уровней планирования в системе принятия решений на предприятии иллюстрирует рис. 9.2. Можно заметить, что все основные элементы схемы (за исключением модуля установления целей и процесса их верификации) 31,32,33. Бюджеты готовят не отделы и группы, а люди. В этот процесс бывает вовлечено множество лиц, прежде всего руководителей, на всех стадиях производственного процесса и во всех подразделениях. Все они преследуют в своей деятельности различные цели, их интересы зачастую противоположны друг другу. Однако результат их усилий должен быть оформлен в виде общего, обязательного для всех документа – бюджета. Для того что бы он был выполним, требуется согласованность действий всех участников этого процесса на всех уровнях. Добиться такой согласованности невозможно в один момент. Отладка системы бюджетирования может продолжаться не один год. Однако, поскольку и экономическая ситуация, и сама система бюджетирования непрерывно меняются, такой процесс вполне естественен.

34. Основные направления информационных потоков: планированиеиучет финансовых результатов деятельности организации. Какое направление важнее по вашему мнению?

35. Структура центров ответственности зависит от структуры самой организации и в самом общем случае совпадает с ней. Это означает, что каждому подразделению в организационной структуре соответствует свой ЦО. Выделяют следующие группы центров ответственности1: — центры затрат; — центры прибыли; — центры доходов (выручки); — центры инвестиций.

Наиболее распространенными типами центров ответственности являются центры затрат (ЦЗ). Их выделяют там, где руководство сегмента (подразделения) отвечает за использование ресурсов, преобразование их в затраты и учет этих затрат. В сферу ответственности менеджера ЦЗ входит только управление затратами, поскольку в рамках этого сегмента невозможно напрямую определить доход и/или финансовый результат.

36. Нормативный метод учета и калькулирования себестоимости продукции обычно характеризуется тем, что на предприятии по каждому изделию на основе действующих норм и смет расходов составляется предварительная калькуляция нормативной себестоимости изделия. В идеале, если бы в течение месяца все затраты на предприятии соответствовали действующим нормам, нормативам и сметам, а объем производства соответствовал запланированному, фактическая себестоимость изделия была бы равна нормативной. Исходя из этой посылки учет организуют таким образом, чтобы все текущие затраты подразделить на расход по нормам и отклонениям от норм. Данные о выявленных отклонениях позволяют руководителям всех уровней производственного процесса управлять себестоимостью продукции и вместе с тем бухгалтерии калькулировать фактическую себестоимость изделия путем прибавления к нормативной себестоимости изделия (вычитания из нее) соответствующей доли отклонений от норм по каждой статье.

По фактическим затратам характеризуется тем, что фактические затраты на протяжении месяца накапливают, а в конце месяца распределяют между объектами учета и калькулирования. Отклонения от плановой себестоимости выявляют после завершения калькулирования единицы каждого изделия.

37,38. Основными методами разработки норм и нормативов являются:

- метод научного обоснования норм и нормативов позволяет учитывать при их установлении комплекс технических, организационных, экономических, социальных и других факторов. По своей сути этот метод позволяет в каждом конкретном случае находить оптимальное значение той или иной нормы при различных вариантах комбинирования использования ресурсов.

Сущностью научного обоснования нормы трудовых затрат является выбор ее оптимального значения и определяющих характеристик технологического процесса и других производственных ограничений, основными из которых являются затраты различных ресурсов. В задачах установления норм времени, например, необходимый результат производства состоит в изготовлении единицы продукции с заданными техническими условиями и качественными требованиями. При обосновании норм обслуживания и численности основным результатом производства является выполнение годовой или месячной программы выпуска продукции.

Введение системы ограничений определяет область допустимых значений норм затрат ресурсов, а также оптимальные нормы на расходы при существующей степени ограничений. В общем случае оптимальными или научно обоснованными нормами являются такие из допустимых вариантов норм и условий их использования, при которых достигается максимальный экономический эффект.

Расчетно-аналитический метод основан на расчленении выполняемых работ и расходуемых ресурсов на составные элементы, анализе условий и состава работ и ресурсов, проектировании рациональных вариантов использования предметов труда, средств производства и рабочей силы и расчете потребности соответствующих ресурсов для конкретных условий предприятия. При использовании расчетно-аналитического метода для установления, например, норм затрат труда, используются следующие методики:

- проводится анализ планируемой работы по ее структурным элементам;

- проектируется рациональный состав трудовых и технологических процессов;

- обосновываются требуемые средства труда и технологической оснастки;

- выбираются оптимальные режимы работы оборудования и формы организации труда;

- рассчитываются затраты времени на операцию;

- разрабатываются организационно-плановые мероприятия по внедрению проектируемых норм на предприятии.

Этот метод нашел наибольшее распространение при установлении норм материальных и трудовых затрат.

Аналитически-исследовательский метод применяется для обоснования необходимых норм в условиях действующего производства на основе проведения наблюдений и экспериментов. Согласно полученным данным, разрабатываются соответствующие нормы. Из-за большой сложности сбора первичных результатов метод используется в основном для разработки различных нормативных материалов.

Экспериментальный, или опытный, метод разработки норм заключается в определении затрат труда, сырья и материалов на основе данных замеров полезного их расхода, потерь и отходов, определяемых в лабораторных или производственных условиях. На производстве опытными считаются такие нормы, установленные по опыту мастеров, менеджеров, технологов или других специалистов.

Отчетно-статистический метод заключается в том, что нормы затрат производственных ресурсов устанавливаются на основе отчетных или статистических данных за прошедший период. Основой таких норм обычно служат сложившиеся за отчетный период средние фактические затраты ресурсов. По своему содержанию данный метод является суммарным и позволяет, в отличие от аналитического, определять приближенные нормы затрат ресурсов в целом на всю работу или деталь. Недостатком метода является то, что используемые отчетно-статистические нормы не способствуют эффективному использованию ограниченных производственных ресурсов.

Кроме рассмотренных методов при внутрипроизводственном планировании могут быть также использованы микроэлементные или дифференцированные, усредненные или сравнительные, прямые или косвенные методы и другие.

Система планово-экономических норм и нормативов в условиях рыночных отношений должна создаваться и функционировать на основе соблюдения следующих положений и требований:

- достижение единства применяемых методов и методик установления затрат ресурсов на производство продукции, работ, услуг;

- комплексное формирование нормативной базы для сбалансированного планирования всех показателей деятельности предприятия;

- систематическое обновление и обеспечение высокой степени прогрессивности существующих норм и нормативов на основе отражения в них процессов развития техники, технологии и организации производства;

- обеспечение сопоставимости и равной напряженности норм и нормативов, формируемых на различных уровнях планирования и в разных подразделениях предприятия;

- применение автоматизированной системы сбора, накопления, разработки и обоснования норм и нормативов расходования производственных ресурсов;

- стимулирование персонала различных категорий рабочих и специалистов за эффективное использование и экономию расхода ресурсов.

В разработке различных норм и нормативов на предприятиях участвуют соответствующие функциональные службы и производственные подразделения. Трудовые нормативы разрабатываются работниками управлений, отделов и бюро организации труда предприятий. Материальные нормативы – работниками отделов маркетинга, технологии, производства, механика, энергетика и т. д.

Многие экономические нормативы формируются под действием рынка или регулируются законодательством: учетные ставки за кредит, минимальный уровень оплаты труда

39. Обычно принято выделять две категории нормативов — идеальные и реально достижимые'. - Идеальные нормативы отражают максимально возможную эффективность использования ресурсов, т. е. описывают затраты, которые могли бы иметь место в идеальном производственном процессе, Идеальный норматив не включает в себя «нормальные» технологические потери материалов, рабочего и машинного времени и, таким образом, указывает ориентир, цель, к которой следует стремиться, но отнюдь не руководство к действию. - Реально достижимые нормативы отражают высокий уровень эффективности, достижимый при существующих в настоящий момент на данном предприятии уровнях развития техники и технологии! В отличие от идеальных нормативов, реальные нормативы включают технологические потери ресурсов, однако не следует думать, что они избыточны — реально достижимые нормативы также разрабатываются исходя из высокой производственной эффективности. Насколько реально достижимые нормативы должны быть близки к идеальным? Это зависит от множества факторов, таких как уровень развития технологии, особенности производимой продукции, взгляды руководителей компании на необходимость и возможность нормирования.

40. 1. Идеальные нормативы предполагают наиболее благоприятные цены на потребляемые ресурсы.

2. Идеальные нормативы не могут использоваться при прогнозировании и планировании, так как не учитывают нормально существующие возмущающие факторы.

3. Идеальные нормативы служат для поддержания высокого качественного уровня деятельности предприятия.

4. Идеальные нормативы затрат являются минимальными издержками, которые возможны в условиях максимально эффективного производства. Вот исходя из этого сделайте вывод сами я боюсь ошибиться

41. Выбор объектов калькулирования обусловливается следующими факторами:

- особенностями применяемого технологического процесса производства;

- характером продукции;

- особенностями организационной структуры предприятия;

- целями калькулирования.

С учетом данных факторов объектами калькулирования могут быть продукт, часть продукта, группа однородных продуктов (продуктовое направление), группа одноименных продуктов (серия), набор продуктов (заказ), причем как по затратам производства в целом (законченные обработкой), так и по отдельным производственным операциям (переделам, стадиям, фазам).

Процесс калькулирования упрощается, а результаты калькулирования становятся более достоверными, когда объекты калькулирования устанавливаются применительно к технологическим процессам изготовления продуктов.

Для этого объект калькулирования должен быть кратен (то есть включать один или несколько) технологическим переходам.

В зависимости от целей калькулирования объектом калькулирования может быть как готовый продукт, так и продукт разной степени готовности.

Например, для определения уровня затрат и рентабельности производства отдельных видов продуктов необходимо калькулирование готовых продуктов.

Для целей внутрифирменного коммерческого расчета, управления производством, определения цены реализации незавершенных производством продуктов (полуфабрикатов) необходимо калькулирование себестоимости продуктов по определенным технологическим переходам (то есть неоконченных обработкой продуктов) внутри центров ответственности и мест возникновения затрат.

Кроме того, необходимо использование вспомогательных объектов калькулирования. Такими объектами могут быть забракованные продукты разной степени готовности, отходы.

Если объект калькулирования – это вид продукта (части продукта, группы продуктов) разной степени готовности, то калькуляционная единица является количественным измерителем объекта калькулирования.

42. Учет фактических затрат — это метод последовательного накопления данных о фактически произведенных издержках без отражения в учете данных об их величине по действующим нормам.

Метод учета фактических затрат и калькулирования фактической себестоимости, как правило, является традиционным и наиболее распространенным на отечественных предприятиях.

Учет фактических затрат на производство строится на следующих принципах: полное и документально оформленное отражение первичных затрат на производство в системе счетов бухгалтерского учета; учетная регистрация их в момент возникнове- ния в процессе производства; локализация затрат по видам производств, характеру расхода, местам возникновения, объектам учета и носителям затрат; отнесение фактически произведенных мграт на объекты их учета и калькулирования; сравнение фактических показателей с плановыми. Применение этого метода по- шоляет в конечном счете определить фактическую (или "историческую") себестоимость.

Еще в начале XX в. данный метод начал подвергаться критике го стороны ученых-экономистов. Так, Г. Эмерсон затрагивал этот попрос в своей книге «Производительность труда как основа оперативной работы и заработной платы». В главе, касающейся учета себестоимости, автор подчеркивал медлительность учета при такой системе, а также ошибочность получаемых цифровых данных о себестоимости как следствие «смешения производственных затрат с привходящими (случайными) расходами, которые не имеют даже самого отдаленного отношения к себестоимости». По мнению экономиста, основной недостаток учета фактической себестоимости состоит в том, что этот учет почти не имеет никакой ценности в качестве орудия для устранения потерь.

Метод учета фактической себестоимости имеет и другие недостатки, например:

неоперативное обеспечение управляющего персонала бухгалтерской информацией. Данные о стоимости изделий предоставляются лишь спустя известное время по окончании периода, в течение которого выполнялся заказ;

в отсутствие стандартов (норм) единственный способ использования бухгалтерских данных для анализа эффективности производства состоит в сопоставлении себестоимости каждой последующей операции с аналогичной предыдущей. При этом обычно трудно определить, была ли себестоимость предыдущей операции высока или нет;

данная система не создает никаких предпосылок для четкого выявления основных факторов производства и не сосредоточивает внимание управляющих на его главных недостатках. Управляющие же не могут вникать во все производственные подробности и разбираться в соотношениях отдельных цифр;

учет фактической себестоимости трудоемок, создает много лишней работы по регистрации хозяйственных фактов, а потому оказывается более дорогостоящим.

Однако основной недостаток этого метода в том, что, применяя его, невозможно оперативно сигнализировать администрации о непроизводительных расходах труда и материалов, которые можно было бы устранить путем принятия экстренных мер.

Таким образом, учет фактических затрат исключает возможность оперативного контроля за использованием ресурсов, выявления и устранения причин перерасхода и недостатков в организации производства, нарушений технологических процессов, изыскания и мобилизации внутрипроизводственных резервов.

Поэтому наиболее прогрессивными оказываются варианты учета нормативных затрат, особенно в условиях рыночных отношений и конкуренции.

Нормативный метод учета затрат представляет собой вид учетной подсистемы, характеризующейся наличием норм использования ресурсов и нормативных (учетных) цен этих ресурсов и использованием этих показателей для планирования и контроля.

Принято считать, что нормативный метод учета затрат применим лишь в условиях массового и крупносерийного производств, когда в больших количествах производится ограниченный ассортиментный перечень продуктов, и неприменим в условиях мелкосерийного и единичного производств. По нашему мнению, возможности этого метода гораздо шире и он применим во всех производствах, где затраты на изготовление продуктов могут сопоставляться с результатами труда (выработкой) через определенные промежутки времени.

Сущность нормативного метода характеризуется следующими особенностями:

наличие норм потребления ресурсов (затрат) и учетных цен л их ресурсов в процессах деятельности предприятия;

отражение фактических затрат с подразделением их на затраты по нормам и отклонениям;

оперативный учет отклонений от норм потребления ресурсов с установлением размера отклонений, мест их возникновения, причин и виновников образования отклонений с целью использования этих данных для управления производством;

системный учет изменений норм с целью проверки обосно- нанности текущего уровня норм и контроля экономической эффективности внедряемых организационно-технических мероприятий;

формирование отчетов о возникших затратах с детализацией выявленных отклонений по факторам и виновникам, вызвавшим данные отклонения.

Благодаря указанным особенностям нормативный метод является эффективным инструментом планирования, оперативного контроля и принятия управленческих решений и анализа.

Планирование. Наличие норм облегчает планирование потребности в производственных ресурсах (оборудование, материалы, персонал) и финансовых средств для приобретения этих ресурсов. Формирование на основе норм затрат плановых калькуляций позволяет планировать расходы, программу выпуска, отпускные цены, объем реализации, выручку и в итоге прибыль.

Оперативный контроль и принятие управленческих решений. В ходе производства по различным причинам возникают отклонения от нормального течения технологического процесса, а вместе с ними — и отклонения в потреблении производственных ресурсов, что вызывает, как правило, дополнительные затраты на изготовление. Оперативно устраняя причины нарушения норм производственного потребления, можно восстановить нормальное течение технологического процесса и предотвратить появление негативных отклонений в будущем.

Анализ. Используя аналитическую классификацию выявленных отклонений по вызвавшим их причинам, виновникам, объектам учета, становится возможным еще до окончания отчетного периода спрогнозировать результаты деятельности предприятия в целом и отдельных мест возникновения затрат (центров ответственности) и разработать программу снижения затрат.

Для внедрения нормативного метода должны быть созданы следующие предпосылки: наличие нормативного хозяйства и регламента ведения учета и анализа отклонений.

соответствуют функциям, формирующим замкнутый цикл управления, Процесс же определения целей является ключевым во всех процедурах планирования . Именно с него начинается любой цикл планирования, и именно с целевыми установками сравниваются фактически достигнутые результаты .

30. Цели, которые ставит перед собой организация, для разных временных горизонтов могут сильно различаться, однако следует помнить, что ошибки в планировании на каком-либо горизонте влекут за собой неудачи при реализации двух других. Так, проблемы текущей деятельности могут негативно отразиться и на стратегических перспективах предприятия, когда трудности с текущими платежами и выполнением договорных обязательств могут втянуть предприятие в долгие судебные разбирательства и поставить его на грань выживания. А неправильно выбранная стратегия приведет к невозможности выполнить тактические и операционные планы, сколь квалифицированно они ни разрабатывались бы.

Цена ошибок, допущенных при разработке планов разных уровней, достаточно высока, поэтому весьма важным оказывается проводимый заблаговременно глубокий и всесторонний анализ целей предприятия и путей их достижения, а также своевременный их пересмотр в свете изменившихся условий бизнес-среды (речь идет о процессах верификации целей и прогнозов на рис. 9.2).

Ошибки текущего планирования могут быть исправлены и преодолены достаточно быстро. Если процедуры контроля и коррекции гибких бюджетов (анализ отклонений) четко отлажены и проводятся регулярно, то ситуацию можно исправить в течение одного-двух месяцев, а иногда и быстрее. Такие трудности носят временный характер и могут серьезно отразиться лишь на уровне заработной платы и премиальных выплат сотрудникам. Для самого предприятия ошибки, допущенные при разработке бюджетов, могут привести к недостаточности денежных средств для выплаты кредиторам. Если эти трудности не носят затяжного характера, серьезные неблагоприятные последствия (в виде судебных исков от кредиторов, забастовок сотрудников или штрафных санкций со стороны государства) встречаются весьма редко.

Ошибки же среднесрочного, а тем более стратегического планирования могут стать для предприятия фатальными. Если натравления деятельности, предусмотренные стратегическим планом, оказались выбраны неверно, компания оказывается в рыночном тупике. Если же для достижения этих неправильно выбранных целей уже сделаны немалые капитальные вложения, предприятие может столкнуться с угрозой банкротства. Так, например, автомобилестроители Европы и Америки 60-х годов XX века все силы и ресурсы направляли на создание все более мощных и скоростных машин, однако резкое повышение цен на нефть, которое произошло в первой половине 70-х годов, сделало такие машины непривлекательными для покупателей из-за больших расходов на бензин. На рынок резко прорвались автомобилестроители Японии со своими небольшими экономичными машинами, а крупнейшие мировые концерны, неправильно оценившие стратегию своего развития на это десятилетие, столкнулись с весьма серьезными финансовыми трудностями. Возможно, более внимательный анализ рыночной ситуации, в том числе и в смежных отраслях, позволил бы им определить свои стратегические цели и среднесрочные программы капитальных вложений более удачно.