Теория вероятностей– математическая наука, изучающая закономерности, присущиемассовым случайным явлениям.

Предметомтеории вероятностей являются математические модели случайных явлений.

Цельтеории вероятностей – осуществление прогноза в области случайных явлений, влияние на ход этих явлений, контроль их, ограничение сферы деятельности случайности.

Статистика – это общественная наука, которая изучает количественную сторону массовых кач-опред-ых соц-эк явлений, их закономерности развития в конкрутных условиях места и времени.Случайным событием(или просто:событием) будем называть любой исход опыта, который может произойти или не произойти. Случайные события обозначаются, как правило, заглавными буквами латинского алфавита:А,В,С,

Вероятностью события называется численная мера возможности появления события в результате данного опыта.

Элементарное событие– событие или каждый отдельный возможный результат испытания.

Набор элементарных событий– набор всех возможных отдельных результатов испытаний.

Классификация событий:

-случайное

-достоверное

-невозможное

Достоверноесобытие— такое событие, которое в результате экспериментаSобязательно происходит. Такое событие обычно обозначаетсяU.

Невозможное

событие(обозначение )

— такое событие, которое в результате

экспериментаSникогда

не происходит.

)

— такое событие, которое в результате

экспериментаSникогда

не происходит.

Два или несколько событий называются равновозможными событиями, если объективно шансы на их наступление одинаковы.

По характеру совместной связи события подразделяются на совместные и несовместные.

События, называются несовместными, если появление какого-нибудь одного из них в данном опыте исключает возможность появления других.

События, называются совместными, если появление одного из них в данном опыте не исключает возможность появления других.

Полная группа событий– группа событий, сумма которых есть достоверное событие

Противоположные события- два единственно возможных и несовместных события, для которых справедливо, что А наступает, когда не наступает А и наоборот.

q(A) 1P(A)

Вероятность случайного события А– есть число случайных элементарных событийmблагоприятствующих появлению события А,деленное на все числа элементарных событийn

,

гдеm≤n.

,

гдеm≤n.

События вероятности которых малы или очень велики называются практически невозможными или практически достоверными

Комбинаторика — раздел математики, изучающий вопросы о том, сколько комбинаций определенного типа можно составить из данных предметов (элементов).

Формула

размещения:

n!![]()

Перестановками из n-элементов называют соединения различающиеся только порядком входящим в них элементов

Слочетаниями из nэлементов поm-элементам называют соединения различающиеся только по своими элементами

Свойства сочетаний:

Лекция 2

Геометрическая,статистическая и условная вероятность

Геометрическая

вероятность-события А определяются

отношениями:![]()

![]()

-Геометрические меры всего пространства элементарных исходов и событий.

Под

![]() понимается длина (геометрическое

пространство), площадь

(двумер),обьем(трехмерн).Нельзя переходить

от одного пространства к другому.

понимается длина (геометрическое

пространство), площадь

(двумер),обьем(трехмерн).Нельзя переходить

от одного пространства к другому.

Условная вероятность – вероятность одного события,вычисленная предположением, что другое событие произошло

![]()

Независимые события

2 события называются независимыми, если вероятность появления каждого из них не влияет имело ли место появления другого события.

Зависимые соботытия

2 события называются зависимыми, если появления одного из них влияет на вероятность появления другого.

Независимость двух событий–свойство симметрическое.

Статическая вероятность

Абсолютной частатойсобытия А в серии изNслучайных опытов называется числоNa, которое показывает сколько раз в этой серии произошло событие А.

Относительной частотой случайного события называетсяотношения числа появления этого события к общему числу испытаний

![]()

3 лекция

![]()

1)Суммой двух событийА и В называется событие С, состоящее в появлении хотя бы одного из событий А или В.

2)Произведением

двух событий А и В называется событие

С, состоящее в совместном появлении

события А и события В.![]()

3)Разностью событийA иB называется

событие, состоящее из всех элементарных

событий принадлежащихA, но не

принадлежащихB. ОбозначаетсяA\B.![]()

4)![]() Событие называется событием, противоположным событию А,

если оно происходит, когда не

происходит событие А.

Событие называется событием, противоположным событию А,

если оно происходит, когда не

происходит событие А.

5)Событие а влечет за собой событие в,если из того,что происходит событие а следует, что происходит событие в

Свойства операций над событиями:

1)Переместительные А + В = В + А, А В = В А

2)распределительное(А + В)С = АС + ВС, АВ + С = (А + С)(В + С)

3)сочетательное(А + В) + С = А +(В + С), (АВ)С = А(ВС)

Алгебра событий

Пусть производится некоторый опыт со случайным исходом. Рассмотрим множество W всех возможных исходов опыта; каждый его элемент будем называть элементарным событием, а множество Ω – пространством элементарных событий. Любое событие A в теоретико-множественной трактовке есть некоторое подмножество множества Ω: . правило умножения:если из некоторого конечного множества элемент А можно выбрать n1 способами и при любом выборе элемента А элемент В можно выбрать n2 способами, то пару объектов (А,В) в указанном порядке можно выбрать n1*n2 способами. Данное правило обобщается на случай любого числа элементов.Правило суммы.Если некоторый объектАможно выбратьmспособами, а другой объектВможно выбратьnспособами, то выбор"А или В"можно осуществитьm+nспособами. Распространяется на любое колво обьектов

Формулы Комбинаторики с возвращением

Размещения

1)Размещениямиизnэлементов поmэлементов (m<n) называются комбинации, составленные из данныхnэлементов поmэлементов, которые отличаются либо самими элементами, либо порядком элементов.

Число размещений без повторенийизnпоm(nразличных элементов) вычисляется по формуле:

|

|

|

Размещениями с повторениямиизnэлементов поmназываютсяупорядоченныеm-элементные выборки, в которых элементы могутповторяться.

Число размещений с повторениямивычисляется по формуле:

|

|

2)Сочетания

Сочетаниями из n элементов по m элементовназываются комбинации, составленные из данныхnэлементов поmэлементов, которые различаются хотя бы одним элементом (отличие сочетаний от размещений в том, что в сочетаниях не учитывается порядок элементов).

Число сочетаний без повторений (nразличных элементов, взятых поm) вычисляется по формуле:

|

|

Число сочетаний c повторениями(nэлементов, взятых поm, где элементы в наборе могут повторяться) вычисляется по формуле:

|

3)перемещения с возвращением Пусть в множестве с n-элементами естьk-различных элементов при этом первый элемент повторяетсяn1 раз,второйn2 раза и т.дnkповторяетсяkраз ,тогда перестановки изn-элементов вычисляются по формуле

|

Теорема

умножения вероятности!Вероятность

произведения двух событий равна

произведению вероятности одного из них

на условную вероятность другого при

условие что первое событие произошло![]()

Если событий

n, то

События АиВназываютсянезависимыми, от события В если его условная вероятность равна безусловной P(B/A) =P(B) иP(A/B) =P(A).

2 события называются независимыми если появление одного из них не меняет вероятность появления другого

Для независимых

событий правило умножения имеет вид:![]()

Что означает что вероятность произведения событий равна произведению вероятности этих событий.

Вероятность

суммы двух несовместных событий

определяется формулой![]()

Вероятность

суммы двух совместных событий равна

сумме их вероятностей без вероятности

на произведения:![]()

Пусть событие А

может произойти только вместе с одним

из частных случаев (гипотез)H1,

H2, …,

Hn,

образующих полную группу событий. Иначе

говоря, сумма гипотез представляет

собой достоверное событие и все гипотезы попарно несовместныHi

Hj=

и все гипотезы попарно несовместныHi

Hj= приi

приi

j.

j.

называемая формулой полной вероятности

.

.

H-яв гипотезами (предположения без док-ва)

A-один из возможных исходов испытания

Формула Байеса

Следствием формулы полной вероятности явл формула Байеса(или теорема гипотез).она позволяет переоценить вероятности гипотез Hi,принятых до опыта и называемых оприорными по результатам уже произведенного опыта т.е найти условия условной вероятностиP(Hi(A) кот называют апостарифными.

Пусть событие

H1,H2,…Hnобразуют полную группу событий тогда

условная вероятность событияHk(k=1…n)

при условии, что событие А произошло,

задается формулой![]()

Вопр5

С понятием независимых событий связанно понятие независимых испытаний. Несколько опытов называются независимыми,если их исходы представляют собой независимые события .Если проводится несколько испытаний, то если опыт –выполняется при данном комплексе многократно(такое явление называется последовательностью испытани),причем вероятность наступления некотрого события А в в каждом испытании независит от исходов других испытний .Такое испытание называется НЕЗАВИСИМЫМ

Последовательность

n независимых

испытаний в каждом из кот может произойти

некотрое соб А(его наз успехом) с

вероятностью P(A)=p

или противоположное ему событие (неудача)

с вероятностью![]() называется

схемой Бернули или схемой незав испыт.

называется

схемой Бернули или схемой незав испыт.

Часто

сопоставляют 1 ,а неудаче 0,.Элементарное

событие для n-опытов

будет последовательность из n

нулей и единиц.Простейшей задачей,относящийся

к схеме Бернули состоит в определении

вероятности того,что в n-независтмых

испытаний,событие А наступит m

раз ,причем

![]()

![]()

Формула БЕРНУЛИ

БИНОМИНАЛЬНЫЙ ЗАКОН РАСПРЕДЕЛЕНИЯ ВЕРОЯТНОСТЕЙ

Если производиться n-независтмых испытаний, в каждом из кот вероятность события А равно p,а вероятность непоявления равна q=1-p,то вероятность того,что событие А произойдет m раз определяется формулой:

![]()

13.10.15

Лекция 4

Формула Бернулли.Следствие.

Теорема Пуассона.

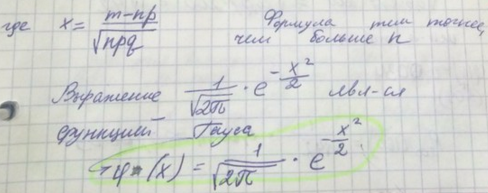

Локальная и интегральная теорема Муарва – Лопласса

1

Формула бинома Ньютона

Из этой формулы вытекает производящая функции для последовательностей независимых событий X

![]()

Если в каждой из независимых испытаний вероятности наступления события А разные,то вероятность того,что события А наступит m-раз из n-опытов равне коэфиценту при m-ой степени многочлена

2.Если в серии из n- независимых опытов,в каждом из которых может произойти одно и только одно су K- событий A1,A2,… Ak

С соответствующей вероятности Р1,Р2,… Рk,то вероятность того,что в этих опытах событие A1 появляется m1 – раз,А2 –m2 – раз и событие Ак – mk – раз будет формула равна формуле

2

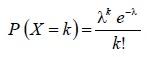

Теорема Пуассоне

Если

число испытаний неограниченно

увеличивается

![]() а вероятность Р выступления событий А

в каждом испытании неограниченно

уменьшается

а вероятность Р выступления событий А

в каждом испытании неограниченно

уменьшается![]() ,но

так,что их произведение является

постоянной велечиной,тогда вероятность

,но

так,что их произведение является

постоянной велечиной,тогда вероятность![]() будет удовлетворять предельному

равенству

будет удовлетворять предельному

равенству

![]() асимметрическая формула Пуассона.

асимметрическая формула Пуассона.

Из предельного равенства при больших К и малых Р вытекает приблеженная формула Пуассона

.приближенная формула Пуассона применяется, когда вероятность Р=const и эта вероятность очень мала, тк сам по себе успех (появления события А) является редким событием ,но количество испытаний n велико, среднее число успехов n*p=a незначительно.

Приближенную формулу используют, когда количество испытаний больше 50,а n*p=a меньше или равно 10.

Применяется в теории массового обслуживания.

Формула Пуассона считают математической моделью простейшого потока событий.

Поток событий – последовательность событий, поступающих в случайные моменты времени.

Поток событий обладает свойствами стационарности,ординарности и отсутствием неследствий .

Свойство стационарности – означает,что вероятность появления К-событий на участке времени длины Т(тау) зависит только его длины,т.е. не зависит от начала его отсчета => среднее число событий, появляющихся в единицу времени, так называется интенсивность Л(лямбда) потоке –есть величина посоянная

независит от времени )

независит от времени )Свойство ординарности – означает,что событие появляется не группами,а по одиночки.Вероятность появления более одного события на малых участках дельтаТ пребрезительно мала по сравнению с вероятностью появления только одного события.

Свойство отсутсвия последствий – означает,что вероятность появления К-событий на любом участке времени длины Т(тау) не зависит от того,солько событий появилось на любом другом не пересекающимся с ним участке.

Формула

Пуассона для потоках простых событий

3

Локальная теорема Лапласа

Применяется в тех случаях, когда число испытаний n велико,а вероятность Р лежит в отрезке от 0 до 1 (0<p<1)

Если

вероятность Р наступления события А в

каждом испытании постоянна и отлична

от 0 и 1,а число независимых испытаний

достаточно велико ,то вероятность

![]() может быть вычисленна по приближенной

формуле

может быть вычисленна по приближенной

формуле

Интегральная теорема Лапласа

Используется

в тех случаях,когда требуется вычислить

вероятность того,что в n-независимых

испытаниях сабытия А появятся не менее

К1 раз,не не более К2-раз,вероятность

события

![]()

Если

вероятность Р наступления события А в

каждом испытании постоянна и отлична

от 0 и 1, то вероятность

![]() может быть найдена по приближенной

формуле

может быть найдена по приближенной

формуле

Эта формула тем точнее,чем больше n

упращенная

формула Лапласа

упращенная

формула Лапласа

Для

упрощения вычеслений при испытании

интегральной формулы Лапласа вводят

спец функцию

Наряду

с нормированной функцией Лапласа

используют функцию Лапласа.Отличие в

том,что

![]()

Для

функции Лапласа справедливое равенство

![]()

Это

равенство связано с нормированной

функцией Лапласа

![]()

![]()

![]() таблица интегралов не берется от

элементарных функций.

таблица интегралов не берется от

элементарных функций.

Приближенная

формула для вычисления вероятности

![]()

можно

записать в виде

Лекция 5

03.11.15Случайные величины

Случайной называется величина, которая в результате испытания может принять то или иное возможное значение, неизвестное заранее, но обязательно одно. Случайная величина обозначается через X, Y, Z, … и т.д.

Если множество возможных значений случайной величины конечно или образуют бесконечную числовую последовательность, то такая случайная величина называется дискретной

Случайная величина, множество значений которой заполняет сплошь некоторый числовой промежуток, называетсянепрерывной

Если случайная величина не относится ни к дискретным, ни к непрерывным случайным величинам, то ее называют смешанной.

Случайной величинойназывается функцияX(ω), определенная на некотором множестве элементарных событий Ω.

Соответствие между всеми возможными значениями дискретной случайной величины и их вероятностями называется законом распределенияданной случайной величины.

Функция, связывающая значения случайной величины с соответствующими им вероятностями, называется законом распределения дискретной случайной величины. Закон распределения может быть задан одним из следующих способов.

1.Закон распределения может быть задан таблицей:

События X = xi(i = 1, 2, 3,…,n) являются несовместными и единственно возможными, т.е. они образуют полную систему событий. Поэтому сумма их вероятностей равна единице:р1+р2+р3+…+рn = ∑pi =1

2.Закон распределения может быть задан аналитически(формулой)P(X = xi) = ϕ(xi). Например:

а)с помощьюбиномиального распределения: Pn(X=k) = Сnkpkqn-k, 0<р<1, k = 0, 1, 2, …, n;

б)с помощьюраспределения Пуассона:

|

|

где λ>0, k = 0, 1, 2, … .

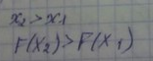

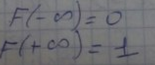

в)с помощьюфункции распределения F(x), определяющей для каждого значения x вероятность того, что случайная величина X примет значение, меньшее x, т.е. F(x) = P(X < x).

|

|

- свойства функции F(x)

3.Закон распределения может быть задан графически– многоугольником (полигоном) распределения .

Отметим, что для решения некоторых задач не обязательно знать закон распределения. В некоторых случаях достаточно знать одно или несколько чисел, отражающих наиболее важные особенности закона распределения. Это может быть число, имеющее смысл «среднего значения» случайной величины, или же число, показывающее средний размер отклонения случайной величины от своего среднего значения. Числа такого рода называют числовыми характеристиками случайной величины.

СВ Х дискретная ,если существует конечное или счетное множество чисел х1,х2,..Хnтаких что

![]()

Математические операции над дискрет СВ:

1)Сумма(разность,произведение)

Суммой(разность,произведение)

дискркет СВ Х принемающей значение хi,с

вероятнстями![]() ,гдеi=1,2..nи дискрет СВ У,принемают значенияyiс вероятностями

,гдеi=1,2..nи дискрет СВ У,принемают значенияyiс вероятностями![]() ,гдеj=1,2..nназывается дискрет СВ

,гдеj=1,2..nназывается дискрет СВ![]() ,равна

сумме дискрет СВ Х и дискрет СВ У

,равна

сумме дискрет СВ Х и дискрет СВ У

![]()

Принимает значение:

2)Произведение Дискрет СВ на число С

Называют

дискрет СВ СХ,принемающая значение СХiс вероятностью![]()

Где i=1,2,..n

2.!!Плотность

распределения СВ(плотно расп

вероят)-производная ее функция

распределения

Функция распределенияСВ

Х- функция f(х),которая для любого числа![]() (множество

действительных чисел)равно вероятности

событияF(x)=

(множество

действительных чисел)равно вероятности

событияF(x)=![]()

Функция F(x)НазываютИНТЕГРАЛЬНОЙ ФУНКЦИЕЙ РАСПРЕДЕЛЕНИЯ

Ряд распределения СВ может быть построен только для директ СВ,тк для неприрывной Св нельзя даже перечислить все ее возможные значения

Кроме того,вероятность каждого отдельно взятого значения непрерывна CВ=0

Функция F(х) геометрически можно истолковать как вероятность того, СВХ принемает значение,кот изображаются на числовой оси точкой,лежащей левее точки Х,т.е случайная точка Х пападет в интервал от(-бесконечности до х)

Свойства функции распределения:

F(х) ограничена

F(х) пребывающая функция на множестве действительных чисел

Вероятность СВ Х в(а;в)= прикращению ее функции распределения на этом промежутке

![]()

Св Х называют непрерывной,если ее функция распределения непрерывна в любой точке и дифференциирована всюду, ероме может быть отдельных точек.

Функция распределения для дискрет СВ имеет вид:

![]()

С помощью

функции распределения вычислить события

при условии СВ![]()

![]()

3.!!Плотность распределения

![]()

Функцию F(x)так же называют дифференциальной функцией распределения,является одной з форм закона распределения СВ, существует только для непрерыв СВ

Из определения

производно следует :

Плотность распределения обладает следущими свойствами:

1.f(х)-неотрицательна

2.вероятность

поподания непрерывной СВ в промежуток

от а до в по определённому интергалу

от ее плотности

3.Функция

распределения непрерыв Св может быть

выражена через ее плотность по формуле

4. Условия

номеровки .Несобственный интеграл от

плотности вероятности непрерыв СВ в

бесконечных пределах =1![]()

4!!!Закон распределения полностью характеризует СВ, однако при решении многих адач достаточно знать некотрые численные параметры,характер отрицательны свойства заклона распред СВ.Такие числа называют числовыми характеристиками

Важнейшими среди них являются:

-математич ожидание

-мода

-медиана

Характеризуют положение СВ и характеристики расселения

-дисперсия

-среднеквадротичное отклонение

Математическое

ожидание дискрет СВ Х имеющее закон

распределения

![]()

Гдеi-

кол-во элемент событий(i=1,2..N)

называется число равное сумме произведений

всех ее значений на соответствующие

ей вероятности

Вероятностный смысл МХ состоит в том,что оно является средним значением СВ.

Математическое ожидание непрерывности СВ

Свойства МХ:

1.математическое

отрицание постоянной равно самой этой

пстоянной

2.постоянный

множитель вычитается за нак мат.ожидания

3.![]()

4.![]()

Дисперсия СВХ называется мат ожидание квадрата ее отклонения от своего мат.ожидания.

![]()

Характеризует разброс СВХ относительно ее мат.ожидания (МХ)

Формула ДХ для дискрет СВ Х:

![]()

Формула ДХ

для непрерывности СВ Х:

Свойства дисперсии:

1.дисперсия посоянно равна 0 DC=0 с-const-постоянная

2.![]()

3.![]()

4.Дисперсия

СВ не измениться ,если к этой Св прибавить

постоянную(С)![]()

5.Если СВ Х и

У независимы, то

Среднеквадратическое отклонение СВ Х называется квадратный корень из ее дисперсии

![]()

Модой дискретной СВх называется ее значение принимаемое с наибольшей вероятностью по сравнению с двумя соседними значениями

М0х для непрерывной СВХ явл. Точка макхимума плотности f(х).Если мода единственна,то распределение Св называется унимодальныси.В противоположном случаеполимодальным.

Среднеквадратичное отклонение СВ Х как

Лекция 5!Производственная функция.Основные законы распред случайной величены

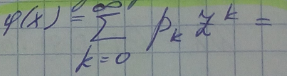

1)производящая функция

2)осн.законы распределения случайной величины

1.Пусть дискретная СВ Х принемает значение от 0до к и от к до бесконечности

0,1,2..к..с с

вероятностями соответственно

![]()

Производящей

функцией для дискрет СВХ называается

функция

![]()

Где

![]() -производный параметр и лежит в промежутке

-производный параметр и лежит в промежутке![]()

Коэффициентами степенного ряда явл.вероятности закона распределения дискрет и СВ

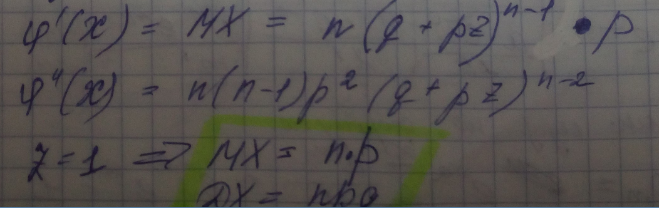

Дифференциируя

по

![]() производную функцию получилось

производную функцию получилось

Если

![]() =1

то

=1

то

Взяв вотрую

производную от

![]() и наложив в ней

и наложив в ней![]() =1

получим

=1

получим

Если

![]() =1,то

=1,то![]()

Где L-начальньны моменты времени второго и первого порядка

Тогда дисперсия

СВХ будет равна![]()

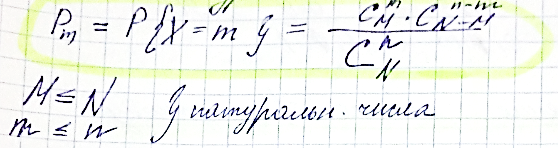

2)ПОДВОПРОСЫ:БИНАМИНАЛЬНЫЙ ЗАКОН РАСПРЕДЛЕНИЯ СВ

Среди законов

распределения дискрет Св

наиболеераспрастраненым является

бинаминальное распределение.Дискрет

Св Х имеет биномин.распред,если оно

принемает значение от 0 до n,

с вероятностями![]()

где

СВХ распределенная по бинаминальному закону является числом успехов с вероятностью pв схеме Бернули с проведениемn-независимых опытов

Если требуется

вычислить вероятность не менее mуспехов вn-независимых

опытах ,то вероятность ,что СВ Х![]()

Бывает,что удобно находить через ,вероятность противоположного события:

Ряд распределения дискрет Св Х,имещей биноминальное распределение,имеет вид:

Для проверки используя формулу:

Функция рапределения СВх распределенной по бинальному закону имеет вид:

Числовые характеристики биноминальньного закона распределения:

1)производящей функцией Биномин.распределения яв:

![]()

\

\

2)Распределение Пуассона

Дискрет СВХ имеет распред Пуасона,если ее возможные значения от 0 до m..счетное множество значений, соответствующие им вероятности выражаются формуой Пуассона:

![]()

Распределение

Пуассона явл предельнымдля

биноминального,когда

![]()

![]()

Примерами Св,имеющие это распределение явл число вызовов ,числоопечаток в тексте,т.д при этом считается что события появляются независимо друг от друга с пост среднейинтенсивностью, характеризующейсяпараметром а.

СВХ распределяется по законц пуассона имеет сл распределения

Контроль осуществляется по формуле:

3)Геометрическое распределение

Дискрет СВх имеет геометрическое распределение,если ее возможные значения полные числа 1,2,3,4..,а вероятность их значений находиться по формуле:

Геометрическое распределение имеет СВХ равное числу опытов в схеме Бернули проведенных до первого успеха Р в единичном опыте

Ряд распределения СВХ имеющий геометрич распределение имеет вид:

Контроль осуществляется по формуле:

Значение по геометрическому закону

Является частным случаем распределения Паскаля.В этом распред СВХ принемаю значение

При r=1 распред Паскаля совпадает с геометрическим,приR>1 совпадает с распределением суммы независимых Св,имеющих геометрич распределение приr-натуральное, оно описывает число опытов в схеме Бернули необходимое для того ,чтобы получить значение1 равноrраз.

Распределение Паскаля имеет приложение к статистике несчастных случаев заболеваний

4)Гипергеометрический закон распределения

Дискрет СВХ

имеет гипергеометрич закон распределени,если

она принемает значение от 0 до m-натуральные

числа

Гипергеометрическое распределение возникает в случаях ,подобным следующим:В рне находиться nшаров из нихmбелых,из ние вынимаютnшаров, найти вероятность того,что средиn-шаров,будет ровноm-белых шаров.

Mх дискрет СВХ имеющих гипергеометрич распределение можно найти по формуле:

Гипергеометрическое

распределение определяется тремя

параметрами:N,M,n-выборка,еслиn-мало в сравнении сN,

связь такая![]() ,он приближается к биноминальному

распределению(формула бернули)

,он приближается к биноминальному

распределению(формула бернули)

Гипер.геом.распр используется,когда необходимо осузествить контролькачества прод.

5)Равномерный закон распределения

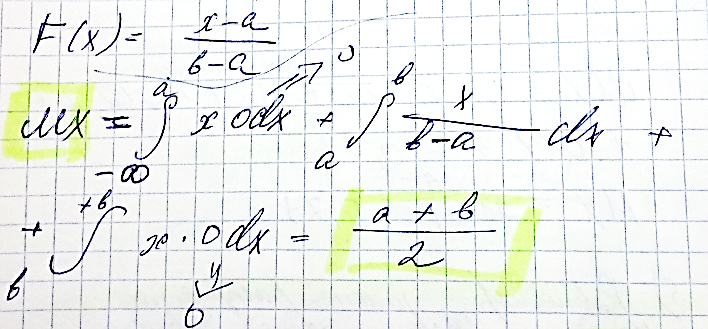

Непрерывные СВх имеет равномерное распределение на отрезке от а до в,если ее плотность вероятности f(х)построена на этом отрезке,а вне него равна 0.

Для равномерного распределения график плотности f(х):

Лекция 6 Элементы математической статистики

1)задачи и методы МС

2)Стат оценка параметров распределени

Задачи МС

Перваязадача математической статистики—указать способы сбора и группировки статистических сведений, полученных в результате наблюдений или в результате специально поставленных экспериментов.

Вторая задача математической статистики—разработать методы анализа статистических данных в зависимости от целей исследования. Сюда относятся:

а) оценка неизвестной вероятности события; оценка неизвестной функции распределения; оценка параметров распределения, вид которого известен; оценка зависимости случайной величины от одной или нескольких случайных величин и др.;

б) проверка статистических гипотез о виде неизвестного распределения или о величине параметров распределения, вид которого известен.

Генеральной совокупностьюназывают совокупность всех мысленно возможных объектов данного вида, над которыми проводятся наблюдения с целью получения конкретных значений случайной величины, или совокупность результатов всех мыслимых наблюдений, проводимых в неизменных условиях над одной из случайных величин, связанных с данным видом объектов.

Выборочной совокупностью называют часть отобранных объектов из генеральной совокупности.

Объемомсовокупности (выборочной или генеральной) называют число объектов этой совокупности.

выборки n

генеральной совокупности N

ВыборкИ:

Повторнойназывают выборку, при которой отобранный объект (перед отбором следующего) возвращается в генеральную совокупность.

Бесповторнойназывают выборку, при которой отобранный объект в генеральную совокупность не возвращается.

На практике обычно пользуются бесповторным случайным отбором.

Для того чтобы по данным выборки можно было достаточно уверенно судить об интересующем признаке генеральной совокупности, необходимо, чтобы объекты выборки правильно его представляли. Другими словами, выборка должна правильно представлять пропорции генеральной совокупности. Это требование коротко формулируют так: выборка должна быть репрезентативной (представительной) .