Среднее квадратическое отклонение

Одной из основных оценок рассеяния возможных значений случайной величины служит среднее квадратическое отклонение.

Определение 4. Средним квадратическим отклонением случайной величины Х (стандартом) называется квадратный корень из ее дисперсии:

![]()

Согласно этому определению, из свойства 3 и формулы (18.13) следует, что в случае суммы взаимно независимых случайных величин справедлива формула

![]()

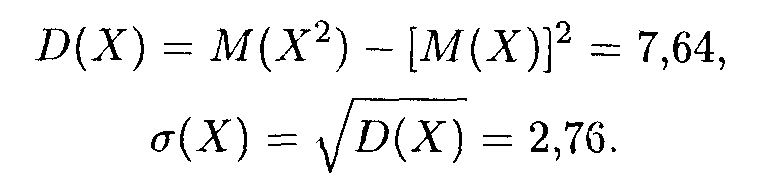

Пример 9. Найти дисперсию и среднее квадратическое отклонение случайной величины X, заданной следующим распределением:

![]()

Решение. Имеем М(Х) = 2,6. Составим таблицу распределения случайной величины X2:

![]()

Отсюда получаем, что М(Х2) = 14,4. По формулам (18.11) и (18.15) окончательно получаем искомые значения D(X) и. σ(Х):

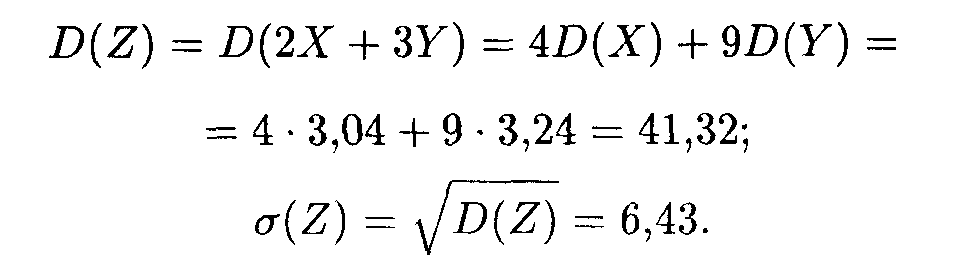

Пример 10. Законы распределения независимых случайных величин Х и Y приведены соответственно в таблицах:

Найти дисперсию и среднее квадратическое отклонение случайной величины Z = 2Х + 3Y.

Решение. Согласно свойствам 2 и 3 дисперсии (формулы (18.12) и (18.13)), имеем

![]()

Для вычисления дисперсий D(X) и D(Y) составляем соответствующие таблицы — законы распределения случайных величин Х2 и Y2:

Отсюда получаем

Искомые дисперсия и среднее квадратичное отклонение случайной величины Z равны:

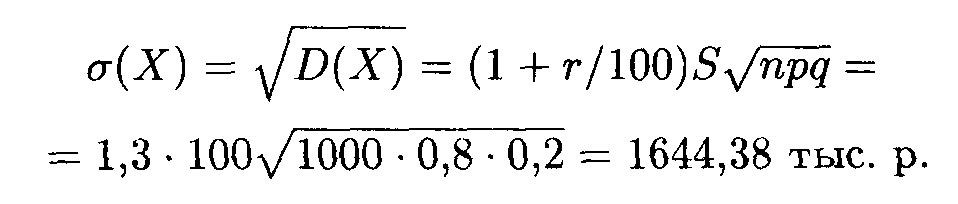

Пример 11. В условиях примера 8 найти математическое ожидание и среднее квадратическое отклонение прибыли при п = 1000, р = 0,8, S = 100 тыс. р. и r = 30%.

Решение. Ставка ссудного процента удовлетворяет условию, чтобы математическое ожидание прибыли было положительным: 30 > 100 (1 - 0,8) / 0,8. Математическое ожидание прибыли:

Среднее квадратическое отклонение прибыли:

Начальные и центральные моменты

Определение 5. Начальным моментом порядка k случайной величины Х называется математическое ожидание величины Хk:

![]()

В частности,

![]()

и тогда формула (18.11) для вычисления дисперсии принимает вид

![]()

Определение 6. Центральным моментом порядка k случайной величины Х называется математическое ожидание k-й степени отклонения:

![]()

В частности, согласно формуле (18.9), μ1 = 0, а дисперсия случайной величины Х является центральным моментом второго порядка:

![]()

Соотношения, связывающие начальные и центральные моменты, также могут быть легко получены. Приведем их здесь для моментов третьего и четвертого порядков (они наряду с моментами первого и второго порядков широко применяются в статистике):

Моменты более высоких порядков применяются крайне редко.

Моменты, рассмотренные в этом разделе, называют теоретическими. В отличие от них моменты, вычисляемые по данным наблюдений в математической статистике, называют эмпирическими.

18.3. Система двух случайных величин Двумерная случайная величина

До сих пор мы рассматривали дискретные случайные величины, которые называют одномерными: их возможные значения определялись одним числом. Кроме одномерных величин рассматривают также величины, возможные значения которых определяются несколькими числами. Двумерную случайную величину обозначают через (X, Y); каждая из величин X и Y называется компонентой (составляющей). Обе величины Х и Y, рассматриваемые одновременно, образуют систему двух случайных величин. Например, при штамповке стальных пластинок их длина и ширина представляют собой двумерную случайную величину.

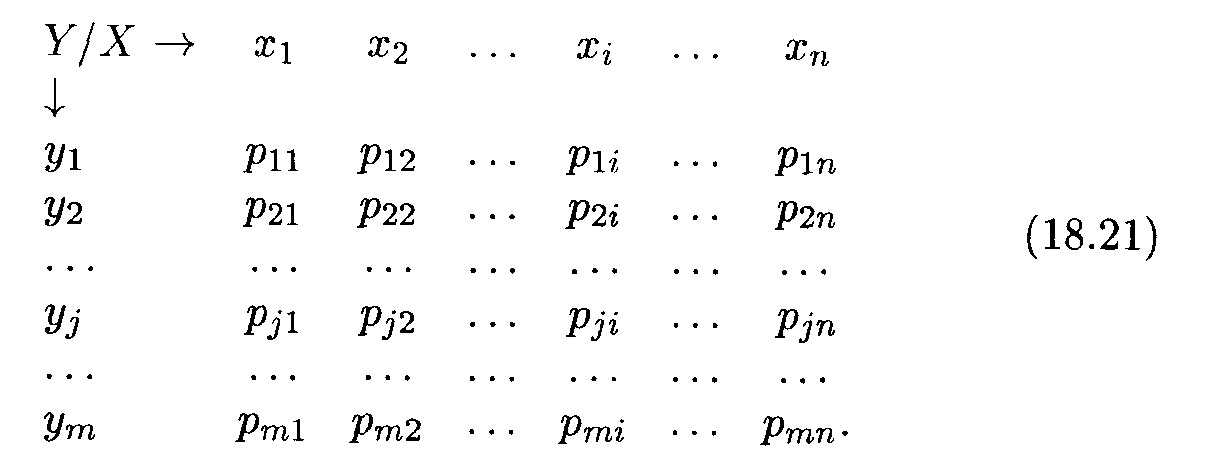

Определение 1. Законом распределения двумерной случайной величины (X, Y) называют множество возможных пар чисел (xi, yj) и их вероятностей p(xi, yj). Двумерную случайную величину можно трактовать как случайную точку А(Х, Y) на координатной плоскости.

Закон распределения двумерной случайной величины обычно задается в виде таблицы, в строках которой указаны возможные значения xi случайной величины X, а в столбцах — возможные значения yj случайной величины Y, на пересечениях строк и столбцов указаны соответствующие вероятности pij. Пусть случайная величина Х может принимать п значений, а случайная величина Y - т значений. Тогда закон распределения двумерной случайной величины (X, Y) имеет вид

Из этой таблицы можно найти законы распределения каждой из случайных компонент. Например, вероятность того, что случайная величина Х примет значение хk, равна, согласно теореме сложения вероятностей независимых событий,

![]()

Иными словами, для нахождения вероятности Р(хk) нужно просуммировать все т вероятностей по k-му столбцу таблицы (18.21). Аналогично получается вероятность того, что случайная величина Y примет возможное значение уr: Р(уr) получается суммированием всех n вероятностей r-й строки таблицы (18.21) (r = 1, 2, ... ,m). Отсюда следует, что сумма всех вероятностей в законе распределения (18.21) равна единице:

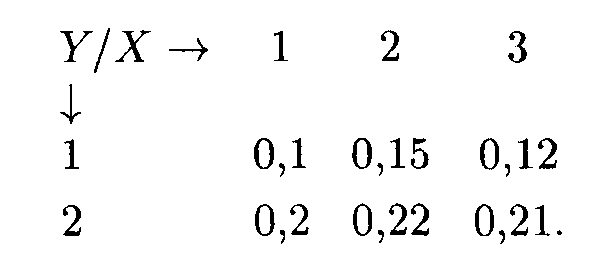

Пример 1. Задано распределение двумерной случайной величины:

Найти распределения Х, Y и Х + Y.

Решение. В нашем случае возможные значения случайной величины X: х1 = 1, х2 = 2, x3 = 3. Тогда, согласно формуле (18.22), имеем P(x1) = 0,1 + 0,2 = 0,3, P(x2) = 0,15 + 0,22 = 0,37, Р(x3) = 0,12 + 0,21 = 0,33. Отсюда получаем закон распределения X:

![]()

Аналогично получаем и для распределения Y: у1 = 1, y2 = 2; P(y1) = 0,1 + 0,15 + 0,12 = 0,37, P(y2) = 0,2 + 0,22 + 0,21 = 0,63;

![]()

Теперь найдем распределение X+Y. Возможные значения этой случайной величины: 2, 3, 4 и 5. Соответствующие вероятности Р(2) = 0,1, Р(3) = 0,15 + 0,2 = 0,35, Р(4) = 0,12 + 0,22 = 0,34, Р(5) = 0,21. Отсюда находим искомое распределение:

![]()

В случае системы двух случайных величин используются кроме математических ожиданий и дисперсий еще и другие числовые характеристики, описывающие их взаимосвязь.