Динамическая модель Кейнса

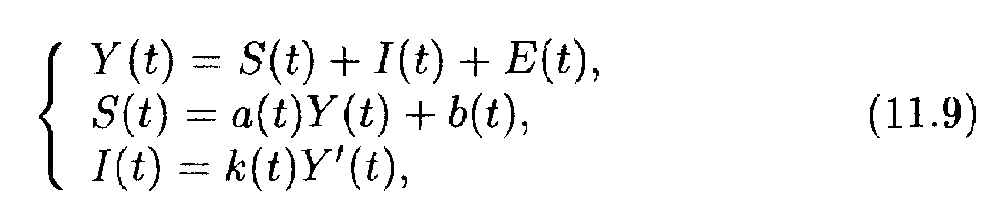

Рассмотрим простейшую балансовую модель, включающую в себя основные компоненты динамики расходной и доходной частей экономики. Пусть Y(t), E(t), S(t), I(t) — соответственно национальный доход, государственные расходы, потребление и инвестиции. Все эти величины рассматриваются как функции времени t. Тогда справедливы следующие соотношения:

где a(t) — коэффициент склонности к потреблению (0 < а(t) < 1), b(t) — автономное (конечное) потребление, k(t) — норма акселерации. Все функции, входящие в уравнения (11.9), положительны.

Поясним смысл уравнений (11.9). Сумма всех расходов должна быть равной национальному доходу — этот баланс отражен в первом уравнении. Общее потребление состоит из внутреннего потребления некоторой части национального дохода в народном хозяйстве и конечного потребления — эти составляющие показаны во втором уравнении. Наконец, размер инвестиций не может быть произвольным: он определяется произведением нормы акселерации, величина которой характеризуется уровнем технологии и инфраструктуры данного государства, на предельный национальный доход.

Будем полагать, что функции a(t), b(t), k(t) и E(t) заданы — они являются характеристиками функционирования и эволюции данного государства. Требуется найти динамику национального дохода, или Y как функцию времени t.

Подставим выражения для S(t) из второго уравнения и для I(t) из третьего уравнения в первое уравнение. После приведения подобных получаем дифференциальное неоднородное линейное уравнение первого порядка для функции Y(t):

Согласно п. 9.4, существует достаточно сложная формула общего решения этого уравнения. Мы проанализируем более простой случай, полагая основные параметры задачи а, b и k постоянными числами. Тогда уравнение (11.10) упрощается до линейного дифференциального уравнения первого порядка с постоянными коэффициентами:

![]()

Как известно, общее решение неоднородного уравнения есть сумма какого-либо его частного решения и общего решения соответствующего однородного уравнения. В качестве частного решения уравнения (11.11) возьмем так называемое равновесное решение, когда Y’ = 0, т.е.

![]()

Нетрудно видеть,

что эта величина положительна. Общее

решение однородного уравнения

дается формулой

![]() ,

так что общее решение уравнения (11.11)

имеет вид

,

так что общее решение уравнения (11.11)

имеет вид

![]()

Интегральные кривые уравнения (11.11) показаны на рис. 11.3. Если в начальный момент времени Y0 < Yp , то С = Y0 — Yp < 0 и кривые уходят вниз от равновесного решения (11.12), т.е. национальный доход со временем падает при заданных параметрах задачи а, b, k и Е, так как показатель экспоненты в (11.13) положителен. Если же Y0 > Yp, то С > 0 и национальный доход растет во времени — интегральные кривые уходят вверх от равновесной прямой Y = Yр.

Согласно классификации п. 9.3, уравнение (11.11) является автономным; точка Y = Yp представляет собой точку неустойчивого равновесия.

Неоклассическая модель роста

Пусть Y = F (K, L) — национальный доход, где F — однородная производственная функция первого порядка (F (tK, tL) = tF (K, L)), К — объем капиталовложений (производственных фондов), L — объем затрат труда. Введем в рассмотрение величину фондовооруженности k = K/L, тогда производительность труда выражается формулой

![]()

Целью задачи, рассматриваемой в этом разделе, является описание динамики фондовооруженности или представление ее как функции от времени t. Поскольку любая модель базируется на определенных предпосылках, нам нужно сделать некоторые предположения и ввести ряд определяющих параметров. В данном случае будем полагать, что выполнены следующие предположения.

1. Имеет место естественный прирост во времени трудовых ресурсов:

![]()

2. Инвестиции расходуются на увеличение производственных фондов и на амортизацию, т.е.

![]()

где β — норма амортизации.

Тогда если l — норма инвестиций, то I = lY = К' + βК, или

![]()

Из определения фондовооруженности k вытекает, что

![]()

Дифференцируя это равенство по t, имеем

![]()

Подставив в это соотношение выражения (11.15) и (11.16), получаем уравнение относительно неизвестной функции k

![]()

где функция f(k) определена по формуле (11.14).

Полученное соотношение (11.17) представляет собой нелинейное дифференциальное уравнение первого порядка с разделяющимися переменными (которое является автономным). Выделим стационарное решение этого уравнения; из условия k' = 0 следует, что

![]()

т.е. k = const — постоянная величина, являющаяся корнем этого нелинейного алгебраического уравнения.

Рассмотрим

конкретную задачу: для производственной

функции

F(K,

L)

=

![]() найти

интегральные кривые уравнения (11.17)

и стационарное решение.

Из (11.14)

следует, что f(k)

=

найти

интегральные кривые уравнения (11.17)

и стационарное решение.

Из (11.14)

следует, что f(k)

=![]() ,

и тогда уравнение (11.17) имеет вид

,

и тогда уравнение (11.17) имеет вид

![]()

Стационарное решение этого уравнения следует из равенства

![]()

откуда получаем ненулевое частное решение уравнения (11.17): kst = I2/(α + β)2.

Рис. 11.4

Дифференциальное уравнение (11.17) решаем методом разделения переменных:

![]()

Интегрируя это

уравнение с заменой переменной

![]() =

z, получаем

его общее решение в окончательном виде:

=

z, получаем

его общее решение в окончательном виде:

Семейство

интегральных кривых сходится сверху и

снизу к стационарному решению (рис.

11.4): т.е.

k

![]() kst

при

t

kst

при

t

![]()

![]() .

Следовательно, при неизменных входных

параметрах задачиl,

α

и β

функция фондовооруженности в данном

случае устойчиво стремится к

стационарному значению независимо от

начальных условий. Такая стационарная

точка k =

kst

является точкой устойчивого равновесия.

.

Следовательно, при неизменных входных

параметрах задачиl,

α

и β

функция фондовооруженности в данном

случае устойчиво стремится к

стационарному значению независимо от

начальных условий. Такая стационарная

точка k =

kst

является точкой устойчивого равновесия.