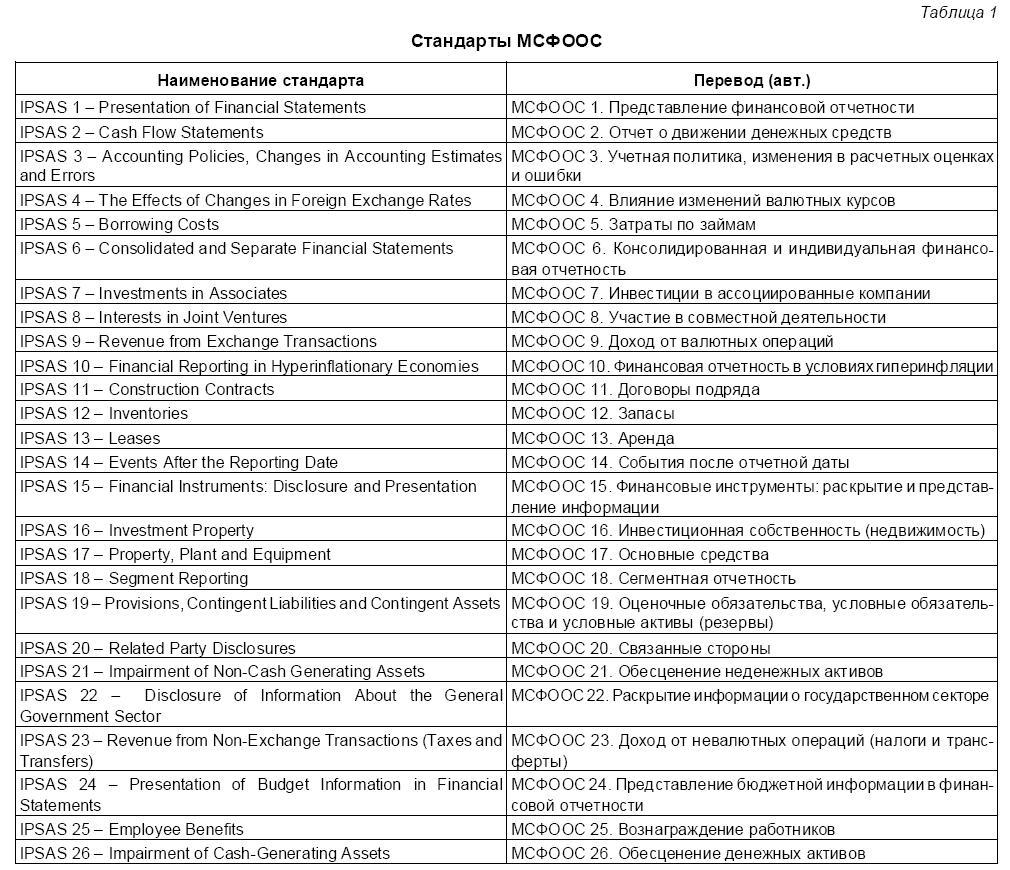

Перечень международных стандартов

.docРассмотрим некоторые наработки. 1.Министерство образования и науки Удмуртской республики (Минобрнауки УР) 23 января 2006 г. утвердило Учетную политику на 2006 г. Методологической базой явилось положение Приказа Минфина РФ № 70н. Основной текст УП. объемом немногим больше двух страниц, содержит элементы учетной политики и для целей бухгалтерского учета, и для целей налогообложения. В приложениях приведены график документооборота по отделу бухгалтерского учета и контроля Минобрнауки УР и Перечень должностных лиц. которым разрешена выдача наличных денег на хозяйственные нужды и централизованные мероприятия. 2.В Ленинградской области Комитетом общего и профессионального образования 24 мая 2006 г. был утвержден Приказ № 415 «Об учетной политике», который также базировался на положениях Приказа № 70н (с утверждением Приказа № 415 признан утратившим силу аналогичный Приказ от 11.03.02 г. № 102, основанный на положениях Приказа Минфина от 30.12.99 г. № 107н, содержащего Инструкцию по бухгалтерскому учету в бюджетных учреждениях) и нормах других нормативных правовых актов. В Положении об Учетной политике (Приказ № 415) были отражены: -организация учетной работы (в том числе некоторые правила ведения бухгалтерского и налогового учета, перечень лиц. имеющих право подписи денежных и расчетных документов, финансовых и кредитных обязательств, а также положение о внесении изменений в УП); -рабочий план счетов бюджетного учета; -график документооборота: -график предоставления регистров бюджетного учета: -номенклатура дел отдела финансирования и бухгалтерского учета. 3.Комитетом по здравоохранению Правительства Санкт-Петербурга 24.08.06 г. был издан Приказ № 103-п «Обучетной политике», основывающийся на положениях Приказа Минфина РФ № 25н. Учетная политика Комитета по здравоохранению содержит: -основные положения, регламентирующие учетный процесс и разграничивающие полномочия и ответственность работников за ведение бухгалтерского учета; -способ обработки учетной информации (с применением программ «Парус», «Клиент-Банк», бухгалтерского комплекса «Медина» и т.д.); -порядок организации бухгалтерского учета и инвентаризации имущества; -порядок учета отдельных активов и обязательств учреждения: -график документооборота: -порядок принятия платежных поручений на оплату расходов учреждения; -положение о регламенте работы комиссии по принятию решений в отношении движимого и недвижимого имущества, не пригодного для дальнейшего использования. К сожалению, в Учетной политике Комитета по здравоохранению Правительства Санкт-Петербурга не нашел отражения действующий в субъекте РФ порядок формирования и представления учетных дел для ведения реестра собственности Санкт-Петербурга, хотя этот уникальный опыт достоин распространения. Во исполнение ряда законодательных актов Санкт-Петербурга («О реестре собственности Санкт-Петербурга», «О порядке сбора, хранения и предоставления информации о коммерческих и некоммерческих организациях, созданных с участием Санкт-Петербурга» и др.) руководители государственных учреждений должны обеспечить ежегодное формирование учетных дел для обеспечения полноты и достоверности информации об их деятельности. Учетное дело учреждения - это совокупность информации (на бумажных и электронных носителях), отражающая наличие и состояние его учредительных документов, состояние используемых объектов движимого и недвижимого имущества, финансовое положение. Учетное дело учреждения состоит из информативной, отчетной, плановой частей и включает Карту учета учреждения (электронный паспорт). Информативная часть содержит: -распорядительные документы органов исполнительной власти Санкт-Петербурга о создании учреждения и закреплении за ним имущества, находящегося в собственности Санкт-Петербурга, на правах оперативного управления или передаче такого имущества учреждению на обязательственных правах (аренда, безвозмездное пользование и пр.); -учредительные документы (устав) учреждения; -договор с руководителем учреждения; -документы, подтверждающие права учреждения на недвижимое имущество: -внутренние документы учреждения, устанавливающие порядок работы и полномочия органов управления учреждением, а также решения об утверждении его структуры; -иные документы, содержащие (подтверждающие) информацию, предусмотренную Картой учета учреждения, которые в соответствии с правовыми актами не подлежат ежегодному изменению (обновлению). Отчетная часть включает: -квартальную и годовую бухгалтерскую (бюджетную) отчетность учреждения с расшифровками и пояснительной запиской; -приказ руководителя учреждения об Учетной политике учреждения, издаваемый в соответствии с законодательством о бухгалтерском учете; -отчеты о выполнении плановых документов учреждения; -иные документы, содержащие (подтверждающие) информацию, предусмотренную Картой учета учреждения. Плановая часть содержит: -плановые документы, подготовленные и согласованные в соответствии с правовыми актами Санкт-Петербурга; -утвержденные в установленном порядке сметы доходов и расходов; -заполненную и заверенную подписью руководителя и печатью учреждения форму «План деятельности учреждения». Учетное дело считается сформированным при наличии в содержащихся в нем документах в полном объеме информации, предусмотренной Картой учета учреждения. Карта учета учреждения (электронный паспорт) представляет собой совокупность унифицированных информационных таблиц, реализованных в едином формате. Информативная часть Карты учета представляет собой электронные таблицы, содержащие общую характеристику учреждения (основные реквизиты, данные о филиалах и представительствах и т.п.). описание административно-управленческого состава и организационной структуры, характеристику имущественного комплекса и землепользования (в том числе информацию об объектах незавершенного строительства и обреме-нениях). Отчетная часть Карты учета включает годовую и квартальную бухгалтерскую (бюджетную) отчетность. а также таблицу «Отчет об исполнении плана деятельности учреждения». Состав форм отчетной части Карты учета учреждения может корректироваться в соответствии с изменениями законодательства Российской Федерации о бухгалтерском учете и отчетности. Плановая часть Карты учета учреждения представляет собой электронную табличную форму «План деятельности учреждения», куда заносятся основные планируемые показатели деятельности учреждения на предстоящий финансовый год. в том числе по объемам и видам производимой продукции (услуг), объемам целевого финансирования, доходам от предпринимательской деятельности и их превышению над расходами от этой деятельности, по предполагаемым размерам кредиторской задолженности на конец периода, общей величине активов (в том числе основных средств) и др. По мнению автора статьи, применение такого инструмента как «Учетное дело» несомненно способствует повышению эффективности учетного процесса. 4.Рассмотрим Учетную политику Госадмтехнадзора Московской области, утвержденную Распоряжением от 01.02.07 г. № 6-р (вред. от 14.08.07 г.). Она содержит девять пунктов: (1)-общие положения (УП реализуется на базе программного комплекса «1С: Бухгалтерия для бюджетных организаций»); (2) - документальное оформление хозяйственных операций; (3)-формы первичных документов; (4) - форма бюджетного учета; (5) - организация документооборота (со ссылкой на приложение 5. где приведен график); (6) - рабочий план счетов (со ссылкой на приложение 1, где он и приведен); (7)- инвентаризация; (8) - бухгалтерская отчетность; (9) - изменение в УП. В приложениях приведены рабочий план счетов: порядок присвоения инвентарных номеров объектам учета: порядок учета материальных запасов; форма и порядок формирования регистров бюджетного учета, первичных документов и порядок их архивации (содержит общие положения, документальное оформление хозяйственных операций, оформление регистров бюджетного учета, особенности формирования учета финансовых активов и обязательств, порядок реализации требований по ведению кассовых операций, положения о санкционировании расходов бюджета Московской области, порядок организации забалансовых счетов бюджетного учета); график документооборота; форма путевого листа легкового автомобиля. 5.В качестве еще одного примера учетной политики, утвержденной на уровне субъекта РФ (причем, на 2008 г.), можно рассмотреть Учетную политику Министерства образования и науки Пензенской области, принятую 10 января 2008 г. Стоит сразу отметить, что хотя эта учетная политика утверждалась на 2008 г., ее структура и содержание не в полной мере соответствуют современным (и уже известным)требованиям.Однако проанализируем и ее. Учетная политика базируется на положениях Инструкции № 25н. Ее основное содержание раскрывает по большей части общие (организационные) аспекты учетного процесса, а именно: -порядок автоматизированной обработки учетной информации (без указания используемых программных продуктов); -разграничение полномочий и ответственности за ведение бухгалтерского учета между работниками Министерства; -состав комиссии и порядок проведения инвентаризации; -состав комиссии и порядок списания основных средств и материальных запасов; -порядок хранения документов: -порядок выдачи денежных средств в подотчет и список материально ответственных лиц; -отдельные методические положения по учету активов и обязательств (порядок оценки и амортизации основных средств, порядок оценки и списания материальных запасов и др.). Еще раз подчеркнем, что данная УП не содержит многих важных элементов (перечень регистров бухгалтерского и налогового учета, график документооборота и т.п.) и не отвечает требованиям учетной практики. Сегодня и на уровне муниципальных образований можно найти примеры реализации учетного процесса в соответствии с выбранной учетной политикой. Остановимся на некоторых из них. Заслуживает внимания Учетная политика Ленинского района Тульской области (Приказ Администрации района от 15.02.06 г. № 2). В основу была положена Инструкция по бюджетному учету № 25н. Помимо основных вопросов организации учетного процесса (автоматизация учета, ответственность и др.) в УП содержатся многие важные элементы: -рабочий план счетов: -регистры бюджетного учета: -график документооборота; -перечень лиц. имеющих право подписи первичных документов; -порядок учета и оценки основных средств и материальных запасов; -порядок инвентаризации имущества и обязательств; -перечень материально ответственных лиц; -порядок списания основных средств: -порядок использования электронной цифровой подписи. На наш взгляд, данная учетная политика - одна из наиболее содержательных, хотя в ней и не отражены все необходимые элементы. Еще одним примером является Учетная политика, разработанная в целях регламентации учетного процесса в муниципальном образовании г. Орёл (Постановление Администрации от 19.03.07 г. №579). Базовым документом для разработки этой УП послужила Инструкция № 25н. Данная учетная политика не только раскрывает организационные аспекты учетного процесса, но и содержит ряд других необходимых элементов: -порядок учета и списания основных средств и материальных запасов; -порядок инвентаризации имущества и обязательств: -порядок документального оформления операций по учету основных средств и материальных запасов. Вместе с тем. в УП не нашли отражения многие не менее важные и необходимые элементы. Наиболее интересен для исследования опыт муниципальных образований Смоленской области. Рассмотрим его на примере Шаталовского сельского поселения Починкоdского района и Монастырщинского городского поселения. Учетная политика Монастырщинского городского поселения, утвержденная Распоряжением его Администрации от 12.02.07 г. № 12-р. включает множество важных элементов: -порядок организации учетного процесса; -права, обязанности и ответственность работников: -способ обработки учетной информации с использованием программы «1С»; -порядок приемки-сдачи бухгалтерских документов при смене ответственных лиц; -порядок утверждения комиссии и проведения инвентаризации имущества и обязательств, оформление ее результатов; -график документооборота: -организация раздельного учета операций в разрезе бюджетных и внебюджетных источников; -порядок выдачи наличных денежных средств и оформления отчетов по их использованию; -перечень регистров налогового учета. Учетная политика Шаталовского сельского поселения Починковского района Смоленской области, утвержденная распоряжением его Администрации от 03.09.07 г. № 77, значительно отличается по содержанию и структуре от рассмотренной выше учетной политики муниципального образования той же области, что указывает на отсутствие единой методологической и методической базы даже в пределах одного субъекта РФ. Помимо общих вопросов организации бухгалтерского учета учетная политика Шаталовского сельского поселения содержит: -порядок сдачи дел при освобождении главного бухгалтера; -перечень программных продуктов («1С: Бухгалтерия». «Астрал-Отчет», «Камин: расчет зарплаты», «Клиент СЭД»); -указания по учету и списанию основных средств и материальных запасов: -подробное описание порядка документального оформления хозяйственных операций с графиком документооборота; -порядок учета бланков строгой отчетности; -формы первичных документов: -перечень регистров бухгалтерского учета: -порядок инвентаризации имущества и обязательств; -указания по составлению бухгалтерской и статистической отчетности; -основные положения по учетной политике в целях налогообложения; -порядок внесения изменений в учетную политику. Таким образом, опыт Смоленской области в части формирования учетной политики муниципальных образований весьма полезен для изучения. Интерес представляют и некоторые другие подходы и инструменты реализации УП, представленные в данной статье. В заключение хочется подчеркнуть, что в России только нарабатывается опыт по применению единых методологических и методических подходов к учету операций в ОС и формированию унифицированного методического инструментария реализации учетного процесса в различных отраслях. Предстоит еще большая работа по реформированию учетных систем в ОС. в том числе создание методического обеспечения бухгалтерского учета в автономных учреждениях, совершенствование управленческого и статистического учета в ОС и обеспечение условий для перехода субъектов бюджетного сектора на МСФООС.

Примечания 1.Руководство по статистике государственных финансов / МВФ: Стат. управление. 2001. 2-е изд. [Электронный ресурс]. Режим доступа: http://www.imf.org или http://www.sifbd.ru/fdo/budget. 2.Руководство по обеспечению прозрачности в бюджетно-налоговой сфере / МВФ: Управление по бюджет- ным вопросам. 2001 [Электронный ресурс]. Режим доступа: http://www.imf.org или http://www.sifbd.ru/fdo/ budget. 3.Принципы эффективного и ответственного управления общественными финансами. Аналитический материал к документу, представленному Министерством финансов Российской Федерации к встрече министров финансов «Группы восьми» / Подгот. A.M. Лавровым, А.К. Пири. П.Дж. Бурком при участии Е.В. Беляновой, А.Г. Морозова, О.В. Дынниковой [Электронный ресурс]. Режим доступа: http://wwwl.minfin.ru/. 4.О мерах по повышению результативности бюджетных расходов: Постановление Правительства РФ от 22.05.04 г. № 249. План мероприятий по реализации Концепции реформирования бюджетного процесса в Российской Федерации в 2004-2006 годах, утвержденный Постановлением Правительства РФ от 22.05.04 г. № 249 [КонсультантПлюс: Версия Проф]. 5.О концепции повышения эффективности межбюджетных отношений и качества управления государственными и муниципальными финансами в 2006-2008 годах и плане мероприятий по ее реализации: Распоряжение Правительства РФ от 03.04.06 г. № 467-р. 6.Методика проведения аудита эффективности использования государственных средств: Принята решением Коллегии Счетной палаты РФ (протокол от 23.04.04 г. № 13 (383)) [КонсультантПлюс: Версия Проф]. 7.Концептуальные и методические основы аудита эффективности использования бюджетных средств и государственной собственности: Утв. решением Коллегии Счетной палаты РФ (протокол от 3.12.04 г. № 40 (410)) [КонсультантПлюс: Версия Проф]. 8.Отраслевые особенности бюджетного учета в системе здравоохранения Российской Федерации: Практ. пособие: Утв. Минздравсоцразвития РФ [Консультант-Плюс: Версия Проф].

|

Вложение |

Размер |

|

tablica_1.JPG |

233.7 КБ |

|

tablica_2.JPG |

192.96 КБ |

|

tablica_3.JPG |

323.52 КБ |

|

okonchanie_tablicy_3.JPG |

164.46 КБ |

http://www.profreport.ru/node/10971