Тема 3. Економіко-математичне моделювання в управлінні активами підприємства.

Склад і структура активів підприємства, оцінка активів. Зміст і задачі управління оборотними активами. Управління поточними фінансовими потребами підприємства. Моделі стратегії фінансування поточних активів. Управління дебіторською заборгованістю. Визначення оптимального розміру інвестицій у заборгованість. Моделі управління грошовими коштами: модель Баумоля, модель Міллера-Орра. Моделі управління запасами. Політика управління необоротними активами.

1.Склад і структура активів підприємства

Економічна суть і класифікація активів підприємства.

Активи є економічними ресурсами підприємства у формі сукупних майнових цінностей, використовуваних в господарській діяльності з метою отримання прибутку.

По характеру участі в господарському процесі і швидкості обороту активи поділяють: на оборотні та необоротні.

Оборотні (поточні) активи. Вони характеризують сукупність майнових цінностей підприємства, обслуговуючих поточну виробничо-комерційну (операційну) діяльність і повністю споживані протягом одного виробничо-комерційного циклу. У практиці обліку до них відносять майнові цінності (активи) усіх видів з терміном використання до одного року і вартістю менше 15 неоподатковуваних мінімумів прибутків громадян (виробничі запаси сировини і напівфабрикатів; запаси малоцінних і швидко зношуваних предметів; обсяг незавершеного виробництва; запаси готової продукції, призначені до реалізації; дебіторська заборгованість; грошові активи в національній валюті; грошові активи в іноземній валюті; короткострокові фінансові вкладення; витрати майбутніх періодів).

Необоротні активи. Вони характеризують сукупність майнових цінностей підприємства, що багаторазово беруть участь в процесі господарської діяльності і переносять на продукцію використану вартість частинами. У практиці обліку до них відносять майнові цінності (активи) усіх видів з терміном використання більш одного року і вартістю понад 15 неоподатковуваних мінімумів прибутків громадян (основні засоби; нематеріальні активи; незавершені капітальні вкладення; устаткування, призначене до монтажу; довгострокові фінансові вкладення; інші види необоротних активів).

Управління оборотними активами складає найбільш велику частину операцій фінансового менеджменту.

Цілеспрямоване управління оборотними активами підприємство визначає необхідність попередньої їх класифікації.

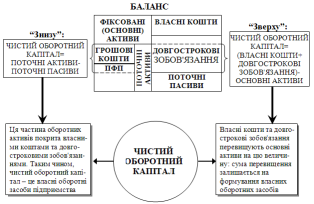

По характеру фінансових джерел формування оборотні активи поділяють на: валові та чисті.

Валові оборотні активи (чи оборотні кошти в цілому) характеризують загальний їх об'єм, сформований за рахунок як власного, так і позикового капіталу.

Чисті оборотні активи (чи чистий робочий капітал) характеризує ту частину їх об'єму, яка сформована за рахунок власного і довгострокового позикового капіталу. Їх сума розраховується таким чином:

де

сума валових оборотних активів

підприємства;

сума валових оборотних активів

підприємства;

короткострокові

поточні фінансові зобов'язання

підприємства.

короткострокові

поточні фінансові зобов'язання

підприємства.

Власні оборотні активи (чи власні оборотні кошти) характеризує ту їх частину, яка сформована за рахунок власного капіталу підприємства. Їх сума розраховується по наступній формулі:

де

довгостроковий позиковий капітал,

інвестований в оборотні активи

підприємства.

довгостроковий позиковий капітал,

інвестований в оборотні активи

підприємства.

Якщо підприємство не використовує довгостроковий позиковий капітал для фінансування оборотних коштів, то суми власних і чистих оборотних активів співпадають.

За видами оборотні активи поділяють наступним чином.

1. Запаси сировини, матеріалів і напівфабрикатів. Цей вид оборотних активів характеризує об'єм матеріальних їх потоків, що входять, у формі запасів, що забезпечують виробничу діяльність підприємства.

2. Запаси готової продукції. Цей вид оборотних активів характеризує поточний об'єм матеріальних їх потоків, що виходять, у формі запасів виробленої продукції, призначеної до реалізації (плюс обсяг незавершеного виробництва).

3. Дебіторська заборгованість. Вона характеризує суму заборгованості на користь підприємства, представлену фінансовими зобов'язаннями юридичних і фізичних осіб за розрахунками за товари, послуги, видані аванси і тому подібне

4. Грошові види активів. У практиці фінансового менеджменту до них відносять не лише залишки грошових коштів в національній і іноземній валюті. Але і суму короткострокових фінансових вкладень, які розглядаються як форма інвестиційного використання тимчасово вільного залишку грошових активів (так званий "спекулятивний залишок грошових коштів").

4. Інші види оборотних активів. До них відносяться оборотні активи, не включені до складу тих, що розглянуті вище, якщо вони відбиваються в загальній їх сумі (витрати майбутніх періодів і тому подібне).

Управління поточними фінансовими потребами підприємства

Поточні фінансові потреби – це:

різниця між поточними активами (без коштів) і кредиторською заборгованістю;

різниця між засобами, іммобілізованими в запасах сировини, готової продукції, а також у дебіторській заборгованості, і сумою кредиторської заборгованості;

не покрита ні власними засобами, ні довгостроковими кредитами, ні кредиторською заборгованістю частина чистих оборотних активів;

потреба в короткостроковому кредиті.

Циркуляційна природа поточних активів має ключове значення в керуванні оборотним капіталом. Поточні активи розрізняються за ступенем ліквідності, тобто за їхньою здатністю трансформуватися в кошти, що володіють абсолютною ліквідністю. Грошові еквіваленти найбільш близькі за ступенем ліквідності до коштів. Ліквідність дебіторської заборгованості вже може відчутно варіювати. Найменш ліквідні матеріально-виробничі запаси; з них готова продукція більш ліквідна, ніж сировина і матеріали.

Що стосується обсягу і структури оборотних коштів, то вони в значній мірі визначаються галузевою приналежністю. Так, підприємства сфери торгівлі мають високу питому вагу товарних запасів, у фінансових корпорацій звичайно спостерігається значна сума коштів та їхніх еквівалентів. Прямого зв'язку між оборотними коштами і кредиторською заборгованістю немає, однак вважається, що в нормально функціонуючого підприємства поточні активи повинні перевищувати поточні зобов'язання.

Рис.- Розрахунок чистого оборотного капіталу.

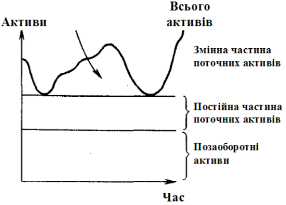

Величина оборотних коштів визначається не тільки потребами виробничого процесу, але і випадковими факторами. Тому прийнято підрозділяти оборотний капітал на постійний і змінний (рис. 2).

У теорії фінансового менеджменту існують два основні тлумачення поняття «постійний оборотний капітал». Відповідно до першого тлумачення постійний оборотний капітал (чи системна частина поточних активів) являє собою ту частину коштів, дебіторської заборгованості і виробничих запасів, потреба в яких відносно постійна протягом всього операційного циклу. Це усереднена, наприклад, за тимчасовим параметром, величина поточних активів, що знаходяться в постійному розпорядженні підприємства. Відповідно до другого тлумачення постійний оборотний капітал може бути визначений як мінімум поточних активів, необхідних для здійснення виробничої діяльності. Цей підхід означає, що підприємству для здійснення своєї діяльності необхідний деякий мінімум оборотних коштів, наприклад, постійний залишок коштів на розрахунковому рахунку, деякий аналог резервного капіталу.

Категорія змінного оборотного капіталу (чи частини поточних активів, що варіює), відбиває додаткові поточні активи, необхідні в пікові періоди як страховий запас. Наприклад, потреба в додаткових виробничо-матеріальних запасах може бути пов'язана з підтримкою високого рівня продажів під час сезонної реалізації. У той же час у міру реалізації зростає дебіторська заборгованість. Додаткові кошти необхідні для оплати постачань сировини і матеріалів, а також трудової діяльності, що передують періоду високої ділової активності.

Рис. -. Компоненти динамічного ряду активів підприємства.

Цільовою настановою політики керування оборотним капіталом є визначення обсягу і структури поточних активів, джерел їхнього покриття і співвідношення між ними, достатнього для забезпечення довгострокової виробничої й ефективної фінансової діяльності підприємства. Взаємозв'язок даних факторів і результатних показників досить очевидний. Хронічне невиконання зобов'язань перед кредиторами може привести до розриву економічних зв'язків із усіма наслідками, що звідси випливають.

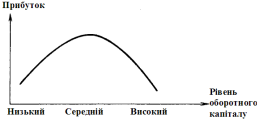

На рис. 3 показана залежність між прибутком підприємства і рівнем оборотного капіталу. При низькому рівні оборотного капіталу виробнича діяльність не підтримується належним чином, звідси — можлива втрата ліквідності, періодичні збої в роботі і низький прибуток. При деякому оптимальному рівні оборотного капіталу прибуток стає максимальним. Подальше підвищення величини оборотних коштів призведе до того, що підприємство буде мати в розпорядженні тимчасово вільні, бездіяльні поточні активи, а також зайві витрати фінансування, що спричинить зниження прибутку. У зв'язку з цим сформульований вище варіант керування оборотними коштами, пов'язаний зі зниженням ризику ліквідності, не зовсім правильний.

Рис. -. Взаємозв'язок прибутку і рівня оборотного капіталу

Таким чином, політика керування оборотним капіталом повинна забезпечити пошук компромісу між ризиком утрати ліквідності й ефективністю роботи. Це зводиться до вирішення двох важливих завдань:

Забезпечення платоспроможності. Така умова відсутня, якщо підприємство не в змозі оплачувати рахунки, виконувати зобов'язання і, можливо, оголосить про банкрутство. Підприємство, що не має достатнього рівня оборотного капіталу, має високий рівень ризику неплатоспроможності.

Забезпечення прийнятного обсягу, структури і рентабельності активів. Відомо, що рівні відповідних поточних активів по-різному впливають на прибуток. Наприклад, високий рівень виробничо-матеріальних запасів вимагає відповідно значних поточних витрат, у той час як різноманітний асортимент готової продукції надалі може сприяти підвищенню обсягів реалізації і збільшенню доходів. Кожне рішення, пов'язане з визначенням рівня коштів, дебіторської заборгованості і виробничих запасів, повинно бути розглянуте як з позиції рентабельності даного виду активів, так і з позиції оптимальної структури оборотних коштів.

Моделі управління запасами

Управління запасами є складним комплексом заходів, усі завдання якого підпорядковані єдиній меті - забезпеченню безперебійного процесу виробництва і реалізації продукції при мінімізації поточних витрат по обслуговуванню запасів.

Політика управління запасами є частиною загальної політики управління оборотними активами підприємствами, що полягає в оптимізації загального розміру і структури запасів товарно-матеріальних цінностей, мінімізації витрат по їх обслуговуванню і забезпеченні ефективного контролю за їх рухом.

Розглянемо один з етапів цієї політики, а саме, оптимізацію основних груп поточних запасів. Така оптимізація пов'язана з попереднім розподілом усієї сукупності запасів товарно-матеріальних цінностей на два основні види - виробничі запаси (запаси сировини, матеріалів і напівфабрикатів) і запаси готової продукції. У розрізі кожного з цих видів виділяють запаси поточного зберігання - постійно поновлювана частина запасів, що формуються на регулярній основі і рівномірно споживаних в процесі виробництва продукції або її реалізації покупцям.

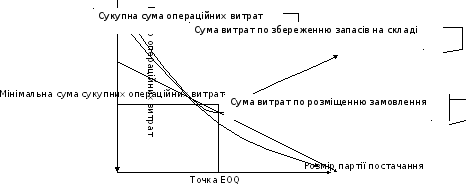

Для оптимізації розміру поточних запасів товарно-матеріальних цінностей використовується ряд моделей, серед яких найбільшого поширення набула "Модель економічно обґрунтованого замовлення" (Economic ordering quantity - EOQ model). Вона може бути використана для оптимізації розміру, як виробничих запасів, так і запасів готової продукції.

Розрахунковий механізм моделі EOQ заснований на мінімізації сукупних операційних витрат по закупівлі і зберіганню запасів на підприємстві. Ці операційні витрати заздалегідь розділяють на дві групи: а) сума витрат по розміщенню замовлень (що включають витрати по транспортуванню і прийманню товарів); б) сума витрат по збереженню товарів на складі.

Розглянемо механізм моделі EOQ на прикладі формування виробничих запасів.

З одного боку, підприємству вигідно завозити сировину і матеріали як можна вищими партіями. Чим вище розмір партії постачання, тим нижче сукупний розмір операційних витрат по розміщенню замовлень в певному періоді (оформленню замовлень, доставці замовлених товарів на склад і їх прийманню на складі).

Сума операційних витрат по розміщенню замовлень при цьому визначається по наступній формулі:

де

об'єм виробничого споживання товарів

(сировини або матеріалів) в даному

періоді;

об'єм виробничого споживання товарів

(сировини або матеріалів) в даному

періоді;

середній розмір однієї партії

постачання товарів;

середній розмір однієї партії

постачання товарів;

середня вартість розміщення

одного замовлення.

середня вартість розміщення

одного замовлення.

З формули видно, що при незмінному об'ємі виробничого споживання і середньої вартості розміщення одного замовлення загальна сума операційних витрат по розміщенню замовлень мінімізується із зростанням середнього розміру однієї партії постачання товарів.

З іншого боку, високий розмір однієї партії постачання товарів викликає відповідне зростання операційних витрат по збереженню товарів на складі, оскільки при цьому збільшується середній розмір запасу в днях обороту.

З урахуванням залежності між розміром партії постачання і середнім розміром запасу сума операційних витрат по збереженню товарів на складі може бути визначена по наступній формулі:

де

вартість зберігання одиниці товару в

даному періоді.

вартість зберігання одиниці товару в

даному періоді.

З формули видно, що при незмінній вартості зберігання одиниці товару в даному періоді загальна сума операційних витрат по збереженню товарних запасів на складі мінімізується при зниженні розміру однієї партії постачання товару.

Таким чином, із зростанням середнього розміру однієї партії постачання товару знижуються операційні витрати по розміщенню замовлення і зростають операційні витрати по збереженню товарних запасів на складі підприємства (і навпаки). Модель EOQ дозволяє оптимізувати пропорції між цими двома групами операційних витрат так, щоб сукупна їх сума була мінімальною. Графічно це можна представити таким чином (рис. 10.3).

Рис. – Графік мінімізації сукупних операційних витрат при оптимальному розмірі партії постачання (EOQ).

Математично модель EOQ виражається наступною формулою:

де

оптимальний середній розмір партії

постачання товарів

(EOQ).

оптимальний середній розмір партії

постачання товарів

(EOQ).

Відповідно оптимальний середній розмір виробничого запасу (сировини, матеріалів) визначається по формулі:

.

.

Управління дебіторською заборгованістю.

Сучасний етап економічного розвитку країни характеризується значним уповільненням платіжного обігу, що викликає зростання дебіторської заборгованості на підприємствах. Тому важливим завданням фінансового менеджменту є ефективне управління дебіторською заборгованістю, спрямоване на оптимізацію загального її розміру і забезпечення своєчасної інкасації боргу.

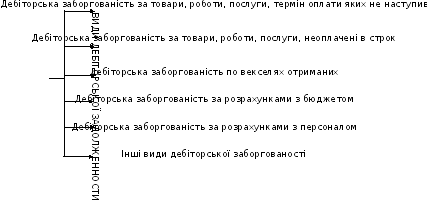

У сучасній господарській практиці дебіторська заборгованість класифікується по наступних видах (рис. 10.4).

Серед перерахованих видів найбільший об'єм дебіторської заборгованості підприємств доводиться на заборгованість покупців за відвантажену продукцію (перші три види дебіторської заборгованості). У загальній сумі дебіторської заборгованості за розрахунки з покупцями доводиться 80-90%. Тому управління дебіторською заборгованістю на підприємстві пов'язане в першу чергу з оптимізацією розміру і забезпеченням інкасації

заборгованості покупців за розрахунками за реалізовану продукцію.

Рис. - Склад основних видів дебіторської заборгованості підприємства

Тому підприємство повинне сформувати процедуру інкасації дебіторської заборгованості. У складі цієї процедури мають бути передбачені: термін і форма попереднього і наступного нагадувань покупцям про дату платежів; можливості і умови пролонгації боргу за наданим кредитом; умови порушення справи про банкрутство неспроможних дебіторів.

Розвиток ринкових стосунків і інфраструктури фінансового ринку дозволяє використовувати в практиці фінансового менеджменту ряд нових форм управління дебіторською заборгованістю - її рефінансування, тобто прискорене переведення в інші форми оборотних активів підприємства : грошові кошти і високоліквідні короткострокові цінні папери.

Основними формами рефінансування дебіторської заборгованості, використовуваними нині, є: факторинг; облік векселів, виданих покупцями продукції; форфейтинг.

Факторинг є фінансовою операцією, що полягає в поступці підприємством-продавцем права отримання грошових коштів по платіжних документах за поставлену продукцію на користь банку або спеціальної компанії, - "фактор-компанії", які переймають на себе усі кредитні риски по інкасації боргу. За здійснення такої операції банк (чинник-компанія) стягують з підприємства-продавця певну комісійну плату у відсотках до суми платежу. Ставки комісійної плати диференціюються з урахуванням рівня платоспроможності покупця продукції і передбачених термінів її оплати. Крім того, при проведенні такої операції банк (чинник-компанія) в строк до трьох днів здійснює кредитування підприємства-продавця у формі попередньої оплати боргових вимог по платіжних документах (зазвичай в розмірі від 70 до 90% суми боргу залежно від чинника ризику). Інші 10-30% суми боргу тимчасово депонуються банком у формі страхового резерву при його непогашенні покупцем (ця частина боргу, що депонує, повертається підприємству-продавцеві після повного погашення суми боргу покупцем).

Факторингова операція дозволяє підприємству-продавцеві рефінансувати переважну частину дебіторської заборгованості по наданому покупцеві кредиту в короткі терміни, скоротивши тим самим період фінансового і операційного циклу.

Облік векселів, виданих покупцями продукції, є фінансовою операцією з їх продажу банку (чи іншому фінансовому інституту, іншому господарюючому суб'єктові) за певною (дисконтною) ціною, що встановлюється залежно від їх номіналу, терміну погашення і облікової вексельної ставки. Облікова вексельна ставка складається з середньої депозитної ставки, ставки комісійної винагороди, а також рівня премії за ризик при сумнівній платоспроможності векселедавця. Вказана операція може бути здійснена тільки з перевідним векселем.

Облікова (дисконтна) ціна векселя визначається по наступній формулі:

де

номінальна сума векселя, що підлягає

погашенню векселедавцем в передбачений

в нім термін;

номінальна сума векселя, що підлягає

погашенню векселедавцем в передбачений

в нім термін;

кількість днів від моменту

продажу (обліку) векселя до моменту його

погашення векселедавцем;

кількість днів від моменту

продажу (обліку) векселя до моменту його

погашення векселедавцем;

річна облікова вексельна

ставка, по якій здійснюється дисконтування

суми векселя, %.

річна облікова вексельна

ставка, по якій здійснюється дисконтування

суми векселя, %.

Форфейтинг є фінансовою операцією по рефінансуванню дебіторської заборгованості по експортному товарному (комерційному) кредиту шляхом передачі (індосаменту) перевідного векселя на користь банку (факторинговій компанії) із сплатою останньому комісійної винагороди. Банк (факторингова компанія) бере на себе зобов'язання по фінансуванню експортної операції шляхом виплати по врахованому векселю, який гарантується наданням авалю банку країни імпортера. В результаті форфетування заборгованість покупця по товарному (комерційному) кредиту трансформується в заборгованість фінансову (на користь банку). За своєю суттю форфейтинг сполучає в собі елементи факторингу (до якого підприємства-експортери прибігають у разі високого кредитного ризику) і обліку векселів (з їх індосаментом тільки на користь банку). Форфейтинг використовується при здійсненні довгострокових (багаторічних) експортних постачань і дозволяє експортерові негайно отримувати грошові кошти шляхом обліку векселів.

Ще один важливий момент, це побудова ефективних систем контролю за рухом і своєчасною інкасацією дебіторської заборгованості. Такий контроль організовується у рамках побудови загальної системи фінансового контролю на підприємстві як самостійний його блок. Одним з видів таких систем є "Система АВС" стосовно портфеля дебіторської заборгованості підприємства. У категорію "А" включаються при цьому найбільш великі і сумнівні види дебіторської заборгованості (так звані "проблемні кредити"); у категорію "В" - кредити середніх розмірів; у категорію "С" - інші види дебіторської заборгованості, що не чинять серйозного впливу на результати фінансової діяльності підприємства.

Критерієм оптимальності розробленої і здійснюваної кредитної політики, а відповідно і середнього розміру дебіторській заборгованості за розрахунками з покупцями за продукцію, що реалізовується їм, виступає наступне:

де

оптимальний розмір дебіторської

заборгованості підприємства при

нормальному його фінансовому стані;

оптимальний розмір дебіторської

заборгованості підприємства при

нормальному його фінансовому стані;

додатковий операційний

прибуток, що отримується підприємством

від збільшення продажу продукції в

кредит;

додатковий операційний

прибуток, що отримується підприємством

від збільшення продажу продукції в

кредит;

додаткові операційні витрати

підприємства по обслуговуванню

дебіторської заборгованості;

додаткові операційні витрати

підприємства по обслуговуванню

дебіторської заборгованості;

розмір втрат засобів,

інвестованих в дебіторську заборгованість,

із-за недобросовісної (неплатоспроможності)

покупців.

розмір втрат засобів,

інвестованих в дебіторську заборгованість,

із-за недобросовісної (неплатоспроможності)

покупців.

Управління грошовими активами

Управління грошовими активами або залишком грошових коштів, що постійно знаходиться у розпорядженні підприємства, складає невід'ємну частину функцій загального управління оборотними активами. Розмір залишку грошових активів, яким оперує підприємство в процесі господарської діяльності, визначає рівень його абсолютної платоспроможності (готовність підприємства негайно розрахуватися по усіх своїх невідкладних фінансових зобов'язаннях), впливає на тривалість операційного циклу (а отже і на розмір фінансових коштів, що інвестуються в оборотні активи), а також характеризує до певної міри його інвестиційні можливості (інвестиційний потенціал здійснення підприємством короткострокових фінансових вкладень).

Операційний (чи трансакційний) залишок грошових активів формується з метою забезпечення поточних платежів, пов'язаних з виробничо-комерційною (операційній) діяльністю підприємства, : по закупівлі сировини, матеріалів і напівфабрикатів; оплаті праці; сплаті податків; оплаті послуг сторонніх організацій і тому подібне. Цей вид залишку грошових коштів є основним у складі сукупних грошових активів підприємства.

Страховий (чи резервний) залишок грошових активів формується для страхування ризику несвоєчасного вступу грошових коштів від операційної діяльності у зв'язку з погіршенням кон'юнктури на ринку готової продукції, уповільненням платіжного обігу і з інших причин. На розмір цього виду залишку грошових активів значною мірою впливає доступність отримання підприємством короткострокових фінансових кредитів.

Інвестиційний (чи спекулятивний) залишок грошових активів формується з метою здійснення ефективних короткострокових фінансових вкладень при сприятливій кон'юнктурі в окремих сегментах ринку.

Компенсаційний залишок грошових активів формується в основному на вимогу банку, що здійснює розрахункове обслуговування підприємства і що робить йому інші види фінансових послуг. Він є незнижуваною сумою грошових активів, яку підприємство відповідно до умов угоди про банківське обслуговування повинне постійно зберігати на своєму розрахунковому рахунку.

Основною метою фінансового менеджменту в процесі управління грошовими активами є забезпечення постійної платоспроможності підприємства. У цьому отримує свою реалізацію функція грошових активів як засоби платежу, що забезпечує реалізацію цілей формування їх операційного, страхового і компенсаційного залишків. Пріоритетність цієї мети визначається тим, що ні великий розмір оборотних активів і власного капіталу, ні високий рівень рентабельності господарської діяльності не можуть застрахувати підприємство від порушення проти нього позову про банкрутство, якщо в передбачені терміни із-за нестачі грошових активів воно не може розрахуватися по своїх невідкладних фінансових зобов'язаннях.

Разом з цією основною метою важливим завданням фінансового менеджменту в процесі управління грошовими активами є забезпечення ефективного використання тимчасово вільних грошових коштів, а також сформованого інвестиційного їх залишку.

Оптимізація середнього залишку грошових активів підприємства.

Така оптимізація забезпечується шляхом розрахунків необхідного розміру окремих видів цього залишку в майбутньому періоді.

Потреба в операційному (трансакційному) залишку грошових активів характеризує мінімально необхідну їх суму, необхідну для здійснення поточної господарської діяльності. Розрахунок цієї суми ґрунтується на планованому грошовому обігу після операційної діяльності (відповідному розділі плану вступу і витрачання грошових коштів) і кількості оборотів грошових активів. Планована сума операційного залишку грошових активів розраховується по наступній формулі:

де

планований об'єм грошового обігу (суми

витрачання грошових коштів) по операційній

діяльності підприємства;

планований об'єм грошового обігу (суми

витрачання грошових коштів) по операційній

діяльності підприємства;

кількість оборотів середнього

залишку грошових активів в плановому

періоді.

кількість оборотів середнього

залишку грошових активів в плановому

періоді.

Розрахунок планованої суми операційного залишку грошових активів може бути здійснений і на основі звітного їх показника, якщо в процесі аналізу було встановлено, що він забезпечував своєчасність здійснення усіх платежів, пов'язаних з операційною діяльністю підприємства:

де

фактична середня сума операційного

залишку грошових активів підприємства

в попередньому аналогічному періоді;

фактична середня сума операційного

залишку грошових активів підприємства

в попередньому аналогічному періоді;

фактичний об'єм грошового

обігу (суми витрачання грошових коштів)

по операційній діяльності підприємства

в попередньому аналогічному періоді.

фактичний об'єм грошового

обігу (суми витрачання грошових коштів)

по операційній діяльності підприємства

в попередньому аналогічному періоді.

Потреба в страховому (резервному) залишку грошових активів визначається на основі розрахованої суми їх операційного залишку і коефіцієнта нерівномірності (коефіцієнта варіації) вступу грошових коштів на підприємство по окремих місяцях попереднього року. Для розрахунку планованої суми страхового залишку грошових активів використовується наступна формула:

де

планова сума операційного залишку

грошових активів підприємства;

планова сума операційного залишку

грошових активів підприємства;

коефіцієнт варіації надходження

грошових коштів на підприємство в

звітному періоді.

коефіцієнт варіації надходження

грошових коштів на підприємство в

звітному періоді.

Потреба в компенсаційному залишку грошових активів планується в розмірі, визначеному угодою про банківське обслуговування.

Потреба в інвестиційному (спекулятивному) залишку грошових активів планується виходячи з фінансових можливостей підприємства тільки після того, як повністю забезпечена потреба в інших видах залишків грошових активів. Оскільки ця частина грошових активів не втрачає своєї вартості в процесі зберігання (при формуванні ефективного портфеля короткострокових фінансових інвестицій), їх сума верхньою межею не обмежується. Критерієм формування цієї частини грошових активів виступає необхідність забезпечення вищого коефіцієнта рентабельності короткострокових інвестицій порівняно з коефіцієнтом рентабельності операційних активів.

Загальний розмір середнього залишку грошових активів в плановому періоді визначається шляхом підсумовування розрахованої потреби в окремих видах. Враховуючи, що страхові, компенсаційні і інвестиційні залишки грошових активів є певною мірою взаємозамінними, загальна потреба в них при обмежених фінансових можливостях підприємства може бути відповідно скорочена.

У практиці зарубіжного фінансового менеджменту застосовуються і складніші моделі визначення середнього залишку грошових активів.

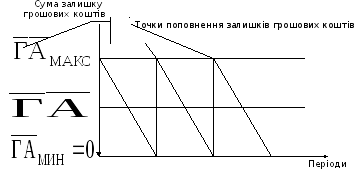

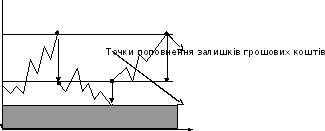

Найширше використовуваною в цих цілях є модель Баумоля, який перший трансформував для планування залишку грошових коштів раніше розглянуту Модель EOQ. Початковими положеннями моделі Баумоля є постійність потоку витрачання грошових коштів, зберігання усіх резервів грошових активів у формі короткострокових фінансових вкладень і зміна залишку грошових активів від їх максимуму до мінімуму, рівного нулю ( рис. 10.5).

Рис. - Формування і витрачання залишку грошових коштів відповідно до моделі Баумоля

З графіка видно, що якби поповнення залишків грошових коштів за рахунок продажу частини короткострокових фінансових складань або короткострокових кредитів банку здійснювалося в два рази частіше, то розмір максимального і середнього залишків грошових коштів на підприємстві був би в два рази менше. Проте кожна операція з продажу короткострокових активів або отримання кредиту пов'язана для підприємства з певними витратами, розмір яких зростає із збільшенням частоти (чи скороченням періоду) поповнення грошових коштів. Позначимо цей вид витрат індексом "Р0" (витрати по обслуговуванню однієї операції поповнення грошових витрат).

Для економії загальної суми витрат по обслуговуванню операцій поповнення грошових коштів, слід збільшити період (чи понизити частоту) цього поповнення. В цьому випадку відповідно збільшаться розміри максимального і середнього залишку грошових коштів. Проте ці види залишків грошових коштів прибутків підприємству не приносять; більше того, зростання цих залишків означає втрату для підприємства альтернативних прибутків у формі короткострокових фінансових вкладень. Розмір цих втрат дорівнює сумі залишків грошових коштів, помноженій на середню ставку відсотка по короткострокових фінансових вкладеннях (виражену десятковим дробом). Позначимо розмір цих втрат індексом "ВП" (втрати прибутків при зберіганні грошових коштів).

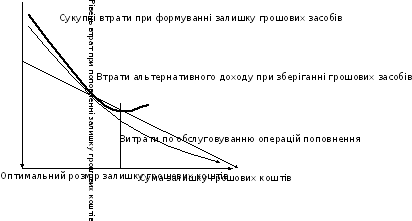

З урахуванням втрат розглянутих двох видів будується оптимізаційна модель Баумоля, що дозволяє визначити оптимальну частоту поповнення і оптимальний розмір залишку грошових коштів, при яких сукупні втрати будуть мінімальними (рис. 10.6).

Рис. - Схема формування оптимального розміру залишку грошових коштів відповідно до моделі Баумоля

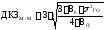

Математичний алгоритм розрахунку оптимальних розмірів максимального і середнього залишку грошових коштів відповідно до моделі Баумоля має наступний вид:

де

витрати по обслуговуванню однієї

операції поповнення грошових коштів;

витрати по обслуговуванню однієї

операції поповнення грошових коштів;

планований об'єм грошового

обігу (суми витрачання грошових коштів);

планований об'єм грошового

обігу (суми витрачання грошових коштів);

рівень втрати альтернативних

прибутків при зберіганні грошових

коштів (середня ставка відсотка по

короткострокових фінансових вкладеннях),

виражений десятковим дробом.

рівень втрати альтернативних

прибутків при зберіганні грошових

коштів (середня ставка відсотка по

короткострокових фінансових вкладеннях),

виражений десятковим дробом.

Модель Міллєра-Орра є ще складнішим алгоритмом визначення оптимального розміру залишків грошових активів. Початкові положення цієї моделі передбачають наявність розміру страхового запасу і певну нерівномірність у вступі і витрачанні грошових коштів, а відповідно і залишку грошових активів. Мінімальна межа формування залишку грошових активів приймається на рівні страхового залишку, а максимальний - на рівні триразового розміру страхового залишку (рис. 10.7).

Сума залишку грошових коштів

Максимальний

залишок

( )

)

Середній

залишок ( )

)

Мінімальний

залишок

( )

)

Страховий залишок

Періоди

Рис. - Формування і витрачання залишку грошових коштів відповідно до моделі Міллєра-Орра.

Як видно з графіка, коли залишок грошових активів досягає максимального значення (верхньої межі свого "коридору"), зайві кошти (по відношенню до середнього залишку) переказуються в резерв, тобто інвестуються в короткострокові фінансові інструменти. Аналогічним чином, коли залишок грошових активів досягає мінімального значення (нижньої межі свого "коридору") здійснюється поповнення грошових коштів до середнього рівня за рахунок продажу частини короткострокових фінансових інструментів, залучення короткострокових банківських кредитів і інших джерел.

Необхідно звернути увагу і на те, що значення середнього залишку грошових активів знаходиться на одну третину вище за мінімальне його значення і на дві третини нижче за максимальне його значення, а не посередині між цими значеннями. При такому підході рівень альтернативних втрат прибутків при зберіганні грошових коштів буде нижчим.

Математичний алгоритм розрахунку діапазону коливань залишку грошових активів між мінімальним і максимальним його значенням має наступний вид:

де

витрати по обслуговуванню однієї

операції поповнення грошових коштів;

витрати по обслуговуванню однієї

операції поповнення грошових коштів;

середньоквадратичне

(стандартне) відхилення щоденного об'єм

грошового обігу;

середньоквадратичне

(стандартне) відхилення щоденного об'єм

грошового обігу;

середньоденний рівень втрати

альтернативних прибутків при зберіганні

грошових коштів (середня ставка відсотка

по короткострокових фінансових

операціях), виражений десятковим дробом.

середньоденний рівень втрати

альтернативних прибутків при зберіганні

грошових коштів (середня ставка відсотка

по короткострокових фінансових

операціях), виражений десятковим дробом.

Відповідно оптимальний розмір максимального і середнього залишку грошових активів визначаються по формулах:

де

мінімальний (чи страховий) залишок

грошових активів підприємства.

мінімальний (чи страховий) залишок

грошових активів підприємства.

Проте розглянуті моделі поки що складно використовувати у вітчизняній практиці фінансового менеджменту з наступних причин:

- хронічна нестача оборотних активів не дозволяє підприємствам формувати залишок грошових коштів в необхідних розмірах з урахуванням їх резерву;

- уповільнення платіжного обігу викликає значні (іноді непередбачувані) коливання в розмірах грошових надходжень, що відповідно відбивається і на сумі залишку грошових активів;

- обмежений перелік короткострокових фондових інструментів, що звертаються, і низька їх ліквідність утрудняють використання в розрахунках показників, пов'язаних з короткостроковими фінансовими вкладеннями.