5. Сутність ефекту операційного важеля.

Визначення. Операційним левериджем, DOL, називається відношення зміни прибутку до зміни валового доходу.

(16)

(16)

Знаючи показник операційного левериджу, можна в невеликому діапазоні зміни обсягу продажів швидко оцінити приріст (падіння) прибутку. Для визначення величини операційного левериджу застосовуються три рівнозначні формули (17, 18 і 19).

1. Операційний леверидж обернено пропорційний запасу фінансової стійкості, вираженому в частках одиниці:

.

(17)

.

(17)

Формулу (17) можна перетворити в такий спосіб:

.

.

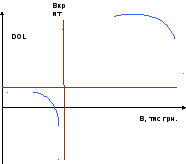

З наведеної формули видно, що для даного значення Вкрит графік залежності операційного левериджу від обсягу продажів буде представлений гіперболою.

Рисунок 2 – Графік залежності операційного левериджу від обсягу продаж

З наведеного вище графіка слід зробити наступні висновки:

а) приріст прибутку як добуток операційного левериджу на приріст обсягу продажів можна визначати тільки на лінійній ділянці функції або при відносно невеликій зміні обсягу продажів;

б) чим далі від точки беззбитковості перебуває поточний обсяг продажів, тим менше позначається дія операційного левериджу на зміну прибутку.

2. Операційний леверидж як відношенню маржі на змінних витратах до величини прибутку:

(18)

(18)

3. Операційний леверидж як функція питомої ваги постійних витрат в обсязі продаж:

(19)

(19)

Приклад.

Дві фірми, «А» і «В», мають однакові обсяги продажів і масу прибутку, але різне співвідношення змінних і постійних витрат у собівартості реалізованої продукції. Фірма «В» має високий рівень механізації й автоматизації виробництва, що вплинуло на високу питому вагу амортизаційних відрахувань, а, виходить – на більш високе значення постійних витрат.

Знайти приріст прибутку в результаті коливання валового доходу від реалізації продукції на ±10%.

Таблиця 3 – Ситуаційний аналіз впливу механізації й автоматизації виробництва на значення операційного левериджу

|

Показник |

Фірма «А» |

Фірма «В» |

|

1 Валовий дохід, В |

100 000 |

100 000 |

|

2 Сума змінних витрат, CV |

60 000 |

30 000 |

|

3 Маржа на змінних витратах, MCV (рядок 1 – рядок 2) |

40 000 |

70 000 |

|

4 Коефіцієнт маржі на змінних витратах, kmcv |

0,4 |

0,7 |

|

5 Постійні витрати, F |

30 000 |

60 000 |

|

6 Результат (прибуток) до виплати податків і відсотків за кредит, EBIT |

10 000 |

10 000 |

|

7 Операційний леверидж, DOL, (рядок 3/ рядок 6) |

4 |

7 |

Розв’язання

Таблиця 4 – Аналіз впливу коливання обсягу продаж на величину прибутку

|

Фірма |

DOL |

ΔВ |

ΔП= DOL× ΔВ |

ΔВ |

ΔП= DOL× ΔВ |

|

А |

4 |

+10% |

+40% |

-10% |

-40% |

|

В |

7 |

+10% |

+70% |

-10% |

-70% |