4.Організаційне та інформаційне забезпечення фінансового менеджменту

Фінансовий менеджмент є невід'ємною частиною загальної системи управління підприємством. Тому його організаційне забезпечення може бути інтегроване з загальною структурою управління підприємством. Таке об'єднання дозволяє забезпечити координацію дій системи фінансового менеджменту з іншими управлінськими системами підприємства та підвищити ефективність контролю за реалізацією прийнятих за фінансовим аспектам рішень.

Система організаційного забезпечення фінансового менеджменту являє собою взаємопов'язану сукупність внутрішніх структурних служб і підрозділів підприємства, які забезпечують розробку та прийняття управлінських рішень щодо окремих напрямів його фінансової діяльності і несуть відповідальність за результати здійснення цих рішень.

Загальні принципи формування організаційної системи управління підприємством передбачають створення двох центрів управління - за ієрархічним і за функціональним ознаками.

Ієрархічна побудова центрів управління підприємством передбачає виділення різних рівнів управління. На даний час найбільш поширеними є дво- або трирівневі системи управління, де перший рівень представлений апаратом управління підприємством в цілому, а наступні - управлінськими службами його окремих структурних одиниць і підрозділів.

Функціональна побудова центрів управління підприємством базується на диференціації за функціями управління або видами діяльності. При функціональному побудові центрів управління підприємством обидва цього підходу можуть бути використані окремо або в комплексі. Але досвід показує, що найбільша ефективність організаційної системи фінансового менеджменту досягає за умови використання функціонального побудови центрів управління.

Існує два підходи до функціонального поділу центрів управління: перший - принцип незалежності діяльності функціональних центрів управління, другий - принцип взаємопов'язаної діяльності функціональних центрів управління.

Функціональне побудова центрів управління фінансовою діяльністю суттєво відрізняється на підприємствах різних масштабів (маленьке, середнє, велике, крупне).

Проте останнім часом на практиці поряд з використанням традиційної інтеграції системи фінансового управління з загальною системою управління підприємством в рамках єдиної інтегрованої організаційної структури використовуються і інші більш прогресивні форми такої інтеграції. Однією з таких форм є концепція управління окремими напрямками фінансової діяльності підприємства на основі "центрів відповідальності".

Центр відповідальності являє собою структурний підрозділ підприємства, яке повністю контролює ті чи інші напрямки фінансової діяльності, а його керівник самостійно приймає управлінські рішення і в рамках цих напрямів несе повну відповідальність за досягнення планових (або нормативних) показників, які характеризують стан фінансової діяльності цього підрозділу.

Розбіжність у функціональному напрямку діяльності таких структурних підрозділів, їх місця в організаційній структурі фінансового управління дає можливість виділити чотири типи центрів відповідальності на підприємстві: центр витрат, центр доходу, центр прибутку і центр інвестицій.

Ефективність кожної управлінської системи значною мірою залежить від інформаційного забезпечення. Якість інформації, яка використовується для прийняття управлінських рішень, досить помітно впливає на обсяг використання фінансових ресурсів, рівень прибутковості, ринкову вартість підприємства, альтернативність вибору інвестиційних проектів і наявних фінансових інструментів та інші показники, які характеризують рівень добробуту власників і персоналу, темпи розвитку підприємства і т.п.

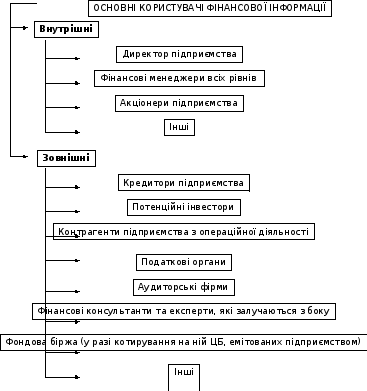

Система інформаційного забезпечення (інформаційна система) фінансового менеджменту являє собою процес безперервного і цілеспрямованого відбору відповідних інформаційних показників, необхідних для здійснення аналізу, планування і підготовки ефективних управлінських рішень в усіх напрямках фінансової діяльності підприємства. Основних користувачів фінансової інформації можна розділити на дві групи: внутрішніх і зовнішніх (рис. 2.1).

Висока роль фінансової інформації в підготовці та прийнятті ефективних управлінських рішень зумовлює високі вимоги до її якості з формування інформаційної системи фінансового менеджменту, серед яких виділяють вимоги до її значимості, повноти, своєчасності, достовірності, зрозумілості, ефективності.

Конкретні показники системи інформаційного забезпечення формуються за рахунок внутрішніх і зовнішніх джерел інформації. Тому вся сукупність показників, які включаються в інформаційну систему фінансового менеджменту, підлягає такій класифікації.

А. Система показників інформаційного забезпечення фінансового менеджменту, що формуються із зовнішніх джерел, поділяється на чотирьох групи:

1. Показники, які характеризують загальний економічний розвиток країни. Ці показники є основою проведення аналізу та прогнозування умов зовнішнього фінансового середовища функціонування підприємства.

2. Показники, які характеризують кон'юнктуру фінансового ринку. Ці показники служать для прийняття управлінських рішень в області формування портфеля довгострокових фінансових інвестицій, здійснення короткострокових фінансових вкладень.

3. Показники, які характеризують діяльність контрагентів і конкурентів. Ці показники використовуються для прийняття оперативних управлінських рішень по окремих аспектів формування і використання фінансових ресурсів.

4. Нормативно-регулюючі показники.

Рис. 2.1. Основні користувачі фінансової інформації підприємства

Б. Система показників інформаційного забезпечення фінансового менеджменту, які формуються з внутрішніх джерел, поділяється на три групи:

1. Показники, які характеризують фінансовий стан і результати фінансової діяльності підприємства в цілому. Ці показники широко використовуються як зовнішніми так і внутрішніми користувачами, і застосовуються в процесі аналізу, планування, розробки фінансової стратегії і політики по основним аспектам фінансової діяльності. Дають найбільш загальні уявлення про результати фінансової діяльності підприємства.

2. Показники, які характеризують фінансові результати діяльності окремих структурних підрозділів підприємства. Формування системи показників цієї групи базується на даних управлінського обліку, який може бути організований на підприємстві. Ці показники використовуються для поточного та оперативного управління всіма аспектами фінансової діяльності підприємства.

3. Нормативно-планові показники, пов'язані з фінансовим розвитком підприємства. Ці показники використовуються в процесі поточного і оперативного контролю за ходом здійснення фінансової діяльності.

Використання всіх цих показників, які формуються з внутрішніх та зовнішніх джерел, дозволяє створити на підприємстві цілеспрямовану систему інформаційного забезпечення фінансового менеджменту, орієнтовану як на прийняття стратегічних фінансових рішень, так і на ефективне поточне управління фінансами підприємства.