2.2. Оценка затрат на производство и реализацию продукции

Затраты на производство продукции планируют и учитывают по двум направлениям: по экономическим элементам и по статьям калькуляции. Наиболее полезным для изучения изменений в структуре затрат на производство является анализ себестоимости по элементам затрат. Он позволяет изучить их состав, определить удельный вес каждого элемента, долю оплаты труда в общих затратах на производство. Анализ расходов по элементам затрат позволяет не только изучить изменения в структуре себестоимости, но и понять, какого рода продукцию выпускает предприятие (материалоемкую, енергоемкую, фондоемкую) (таблица 2.3).

Таблица 2.3

Структура расходов на производство продукции

ООО "КУБАНЬКОНСАЛТ2000" за 2012-2014 гг.

|

Показатели |

2012 г. |

2013 г. |

2013 г. |

Отклонение 2014 г. к 212 г. | ||||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

По сумме |

по структ., п.п. | |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

1. Материальные расходы |

105890 |

82,5 |

124560 |

80,2 |

144874 |

80,4 |

38984,0 |

-2,12 |

|

2. Расходы на оплату труда |

14580 |

11,4 |

18960 |

12,2 |

22145 |

12,3 |

7565,0 |

0,93 |

Продолжение таблицы 2.3

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

3. Отчисления на социальные нужды |

4374 |

3,4 |

5688 |

3,7 |

6643,5 |

3,7 |

2269,5 |

0,28 |

|

4. Амортизация основных фондов |

2010 |

1,6 |

4580 |

2,9 |

5260 |

2,9 |

3250,0 |

1,35 |

|

5. Другие расходы |

1444 |

1,1 |

1540 |

1,0 |

1240 |

0,7 |

-204,0 |

-0,44 |

|

Всего расходы на производство |

128298 |

100 |

155328 |

100 |

180163 |

100 |

51864,5 |

0,00 |

Данные таблицы 2.3 свидетельствуют, что производство материалоемкое. В связи с тем, что возрос объем производства, фонд оплаты труда увеличился, и стал занимать больший удельный вес в общих производственных затратах. Это хорошо, потому что рост выпуска продукции должен быть соответственно оплачен рабочим. Амортизационные расходы – увеличиваются, но с увеличением общих расходов, их удельный вес в 2013-2014 гг. стабилен.

Затраты на 1 руб. стоимости реализованной продукции за 2012 год:

![]() коп.

коп.

за 2013 год:

![]() коп.

коп.

за 2014 год:

![]() коп.

коп.

Затраты на производство продукции на 1 руб. стоимости реализованной продукции возросли в 2014 году по сравнению с 2013 годом на 4,19 коп. благодаря тому, что темпы увеличения выручки от реализации продукции ниже, чем темпы роста себестоимости.

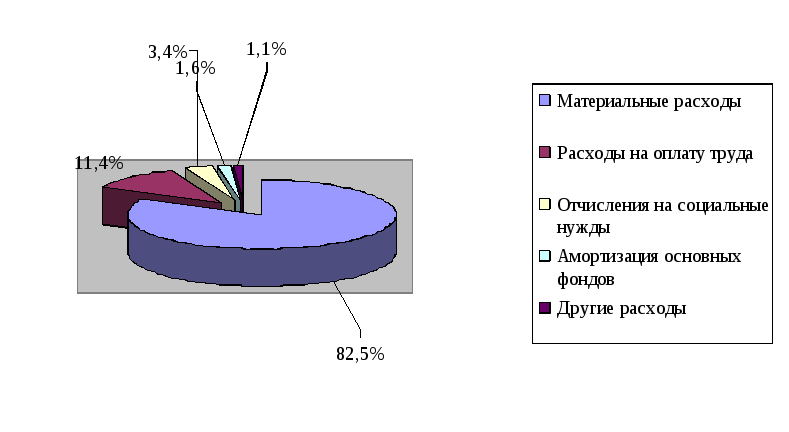

Проиллюстрируем состав операционных расходов за 2012 год (рис. 2.1).

Рис. 2.1. Структура затрат на производство продукции на

ООО "КУБАНЬКОНСАЛТ2000" за 2012 год

Анализируя рис. 2.1, можно заметить, что на ООО "КУБАНЬКОНСАЛТ2000" в 2012 году в структуре затрат значительную часть занимают материальные затраты.

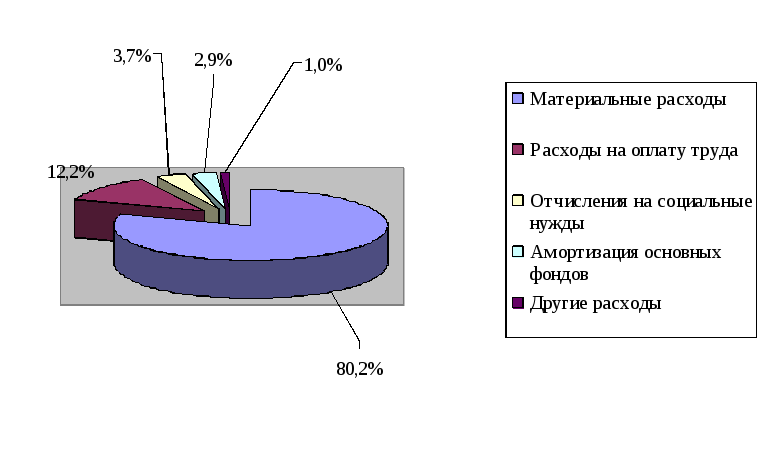

Структуру расходов за 2013 год представим на рис. 2.2.

Рис. 2.2. Структура затрат на производство продукции на

ООО "КУБАНЬКОНСАЛТ2000" за 2013 год

Анализируя рис. 2.2. можно отметить, что материальные затраты сократились относительно 2012 года на 2,3 Дальнейшую тенденцию роста материальных затрат рассмотрим на рис. 2.3.

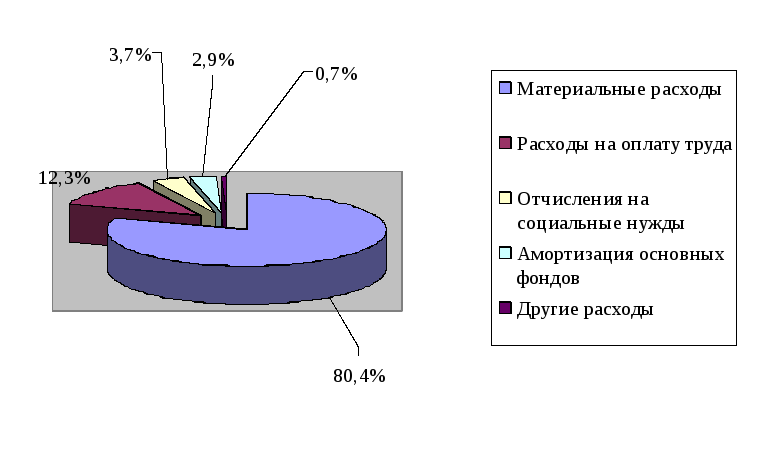

Рис. 2.3. Структура затрат на производство продукции на

ООО "КУБАНЬКОНСАЛТ2000" за 2014 год

Итак, по данным рис. 2.3 следует, что материальные затраты имеют тенденцию к снижению, при этом растет удельный вес расходов на оплату труда, отчислений на социальные мероприятия и других операционных расходов.

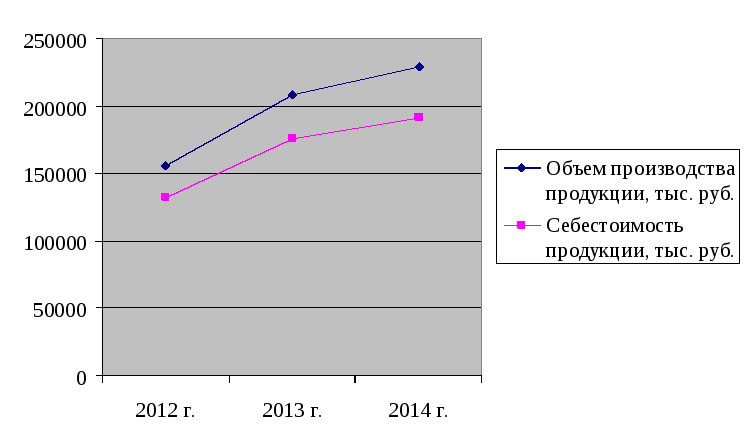

Углубляя анализ затрат на производство, необходимо учесть их зависимость от объемов производства. Изменение себестоимости и объемов производства можно увидеть на диаграмме (рис. 2.4).

Анализируя рис. 2.4. можно заметить, что себестоимость всей продукции возрастает почти одинаковыми темпами с ростом объема производства.

Рис. 2.5. Зависимость суммы затрат от объема производства продукции ООО "КУБАНЬКОНСАЛТ2000" в 2012-2014 гг.

Анализ структуры операционных расходов за экономическими элементами нужен также для того, чтобы предприятие не попало в «ножницы» эластичного спроса на свою продукцию и неэластичного собственного спроса на те или иные производственные ресурсы (табл. 2.4).

Таблица 2.4

Показатели структуры и динамики расходов

ООО "КУБАНЬКОНСАЛТ2000" за 2012-2014 гг.

|

Показатели |

2012 г. |

2013 г. |

2013 г. |

Отклонение 2014 г. к 212 г. | ||||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

По сумме |

по структ., п.п. | |

|

1. Себестоимость продаж |

132895 |

83,3 |

176114 |

86,0 |

191428 |

87,6 |

58533 |

4,2 |

|

2. Коммерческие расходы |

25039 |

15,7 |

23582 |

11,5 |

14209 |

6,5 |

-10830 |

-9,2 |

|

3. Управленческие расходы |

913 |

0,6 |

3742 |

1,8 |

10185 |

4,7 |

9272 |

4,1 |

|

4. Прочие расходы |

557 |

0,3 |

402 |

0,2 |

254 |

0,1 |

-303 |

-0,2 |

|

5. Текущий налог на прибыль |

61 |

0,0 |

1011 |

0,5 |

2568 |

1,2 |

2507 |

1,1 |

|

Всего расходов |

159465 |

100 |

204851 |

100 |

218644 |

100 |

59179 |

0,0 |

Как видно из таблицы 2.4 в структуре расходов и отчислений предприятия наибольший удельный вес занимает себестоимость продаж. В 2013 и 2014 году наблюдается тенденция роста всех видов расходов и особенно текущего налога на прибыль.

Позитивной тенденцией является сокращения коммерческих расходов на 10830 тыс. руб. или почти в 2 раза, а негативной тенденцией является рост управленческих расходов на 9272 тыс. руб. в 2014 году относительно 2012 года или в 10 раз.

Таким образом, рост расходов ООО "КУБАНЬКОНСАЛТ2000" связан с ростом себестоимости продаж, управленческих расходов и текущего налога на прибыль. Как это отобразилось на финансовых результатах рассмотрим в следующем подпункте.