1.2 Современное состояние сельского хозяйства в мире.

Сельское хозяйство всегда являлась и является главной отраслью поддержания жизни деятельности людей в мировой экономике так как оно обеспечивает жителей планеты продуктами питания, а также сырьем для перерабатывающей промышленности. Важность поддержки и развития аграрного сектора неоспорим: она производит то, без чего не сможет прожить ни один человек на планете.

Нынешняя ситуация в мире достаточно сложна! с одной стороны, быстро растет население мира, а с другой стороны сокращение по всему миру таких средств, как земля и вод, что представляет большую угрозу для дальнейшего развития АПК. В сводному докладу ФАО «Состояние мировых земельных и водных ресурсов для производства продовольствия и ведения сельского хозяйства» говорится о следующих актуальных проблемах человечества:

Демографические проблемы

Глобальные климатические изменения по всему миру

Повышение конкуренции на использование земельными и водными ресурсами (особенно уязвимы жители Африки и Азии)

Ожидается, что к 2050 году численность населения планеты вырастет до цифры 9 млрд. человек, что заставит все мировое сельское хозяйство производить еще 1 млрд. тонн зерновых культур и 200 тонн продукции животноводства. На сегодняшний день больше 1 млрд. человек по всей планете не получают достаточного питания, в основном это жители Африки (239 млн.) и Азии(578 млн.). Чтобы справиться с этой ситуации рост аграрного сектора должна опережать темпы роста населения мира.

Все более остро становится проблема нехватки водных ресурсов. За последние годы резко возросла проблема засоления и загрязнения водных ресурсов, а также наметившая тенденция всеобщего разрушения водных экосистем. Некоторые большие реки сохранило лишь 5% от бывшего объема, также есть реки, которые не достигают устья в течении всего года, например, Хуанхэ в Китае. Большие моря и озера сокращаются, в Европе и Северной Америки 50% водно-болотных угодий прекратили существование.

Если доверять прогнозам ФАО к 2050 году из-за резкого роста населения и доходов сельхозпроизводителям потребуются увеличение мирового производства продовольствия на 70%, а в развивающихся странах на 100 %.

Рис. 1 Изменение продуктивности с/х производства при нынешних агрономических методов

Источник: Источники: Müller and others 2009; World Bank 2008c

По карте видно, что к 2025 году урожайность основных культур снизится практически во всех странах мира, включая таких мировых грандов, как Аргентина, Австралия и США. Но также за последние 50 лет мировое АПК добились существенных результатов.

Посевные площади увеличились на 11%

Объемы производства увеличились в 2,5 – 3 раза

Рис. 2 Лидеры мировой торговли продукцией сельского хозяйства

Источники: Продовольственная и сельскохозяйственная организация ООН, ru.worldstat.info.

По следующему рисунку видно основные лидеры мирового селского хозяйства.

Так как для ООО сельхозпредприятия «Самарское»основногй сферой деятельности являются зерновые культуры, то мы разберем основных лидеров по производству зерновых.Основные виды зерновых культур - пшеница, ячмень, овес, кукуруза, рис, гречиха и горох. Сегодня мировой рынок зерна контролируются 5 титанами :США, Канада,Австралия, Аргентина и ЕС. В общем объеме производство и реализация зерна «пятерки» состовляет свыше 84% всего объема мировой торговли. Положение титанов по объемам реализации: США – 28%, Канада – 17%,Австралия и ЕС – 15% и Аргентина – 11%.

|

Культура |

Валовый сбор млн тонн |

Урожайность тонн/га |

Засеиваемая площадь, млн га |

На экспорт млн.тонн |

|

США | ||||

|

Кукуруза |

267,5-331,2 |

9-10 |

28,6 - 35 |

44,5 – 67,9 |

|

Пшеница |

49,2 – 68 |

3 |

18,9 – 22,5 |

24,6-34 |

|

Канада | ||||

|

Пшеница |

16,9 – 28,6 |

1,8 - 2,9 |

8,6 – 11 |

9,4 – 19,4 |

|

Ячмень |

7,5‑13,2 |

2,2 - 3,4 |

3,2‑4,6 |

0,4‑3,0 |

|

Австралия | ||||

|

Пшеница |

10,1 (в засушливые годы) - 26,1 |

0,9 до 2,1 |

11,1 – 13,4 |

7,5 до 18,0 |

|

Ячмень |

3,9‑10,4 |

1,0‑2,3 |

3,5‑4,6 |

1,9‑6,4 |

|

Аргентина | ||||

|

Пшеница |

9,5‑16,3 |

2,1‑2,9 |

4,2 - 6,8 |

4,3‑11,8 |

|

Кукуруза |

14,7‑22,5 |

5,5‑8,0 |

2,4‑3,3 |

9,0‑15,3 |

|

ЕС | ||||

|

Пшеница |

110,6‑150,5 |

4,5‑5,7 |

24,3‑26,8 |

9,8‑20,1 |

|

Ячмень |

55,8‑65,6 |

4,0‑4,7 |

13,7 - 14,7 |

2,6 до 7,2 |

|

Россия | ||||

|

Пшеница озимая |

34,1 до 50,6 |

2,1–3,0 |

7,4‑10,6 |

8,0‑15,0 |

|

Пшеница яровая |

1,3 ‑1,6 |

13,8–15,5 | ||

|

Ячмень озимая |

14,1 ‑19,5 |

2,6 – 3,9 |

0,5 – 0,7 |

1,0‑5,1 |

|

Ячмень яровая |

1,6 ‑ 1,9 |

8,6 – 9,7 | ||

|

Украина | ||||

|

Пшеница |

13,9‑18,7 |

2,3‑2,8 |

5,5‑6,6 |

11,7‑12,9 |

|

Ячмень |

6,0‑11,4 |

1,5 -2,2 |

4,1‑5,2 |

1,0‑5,1 |

|

Казахстан | ||||

|

Пшеница |

11,2‑16,6 |

0,9‑1,3 |

11,8‑13,3 |

3,0‑8,2 |

|

Ячмень |

1,5‑2,8 |

0,9‑1,4 |

1,6‑1,8 |

0,1‑0,8 |

|

Кукуруза |

0,3 млн тонн для внутреннего потребления |

3,0‑3,2 |

0,1 |

|

Рис.3 Производство и реализация зерна мировыми лидерами зерновых культур

Источник: http://ria.ru/economy/20090519/171568829.html.

В таблице выше представлена вся необходимая информация про титанов зернопроизводства. По таблице видно, что в странах-лидерах половина или большая часть продукции уходит на экспорт.

Основные мировые импортеры зерна

Египет

Тунис

Саудовская Аравия

Китай

Япония

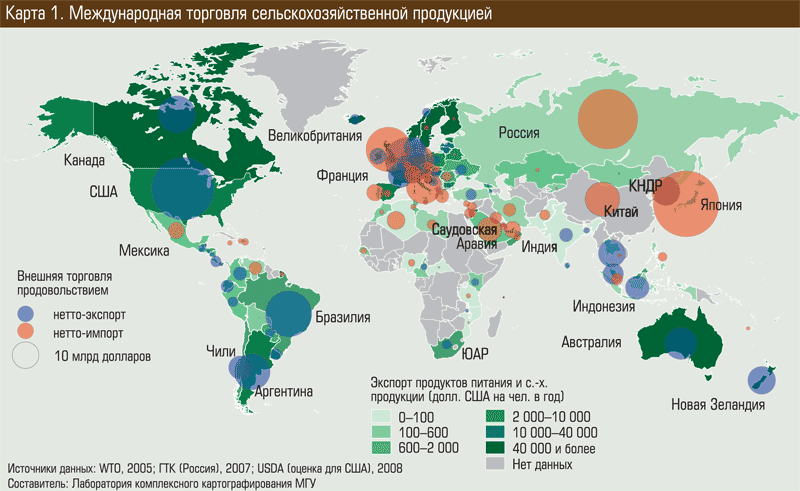

Рис.4 Международная торговля сельскохозяйственной продукции

Источник: WTO, 2005; ГТК (Россия), 2007; USDA (оценка для США)

По карте видно мировой рынок торговли сельскохозяйственной продукции. В ней виды главные импортеры(Китай, Япония, Россия, страны Аравийского полуострова и страны ЕС) и экспортеры(страны Южной и Северной Америки, Австралия ,ЕС, ЮАР).

Важнейший фактор развития рынков сельскохозяйственной продукции — это будет ли расти спрос на продукции сельхозпроизводителей развивающихся странах. По прогнозу FАО и ОЭСР, в среднесрочной перспективе (2012-2021 гг.) ожидаются изменения потребительских предпочтений. Так прогнозам должно снизиться:

Спрос на пшеницы (около 0,4%)

И повысится спроса на:

рис (+0,4%)

растительные масла (+0,6%)

мясо (+0,8%)

сахар (+1%).

Что касается непосредственно самих прогнозов в среднесрочной перспективе по конкретным культурам, то, по прогнозам FАО, ситуация сложится следующим образом.

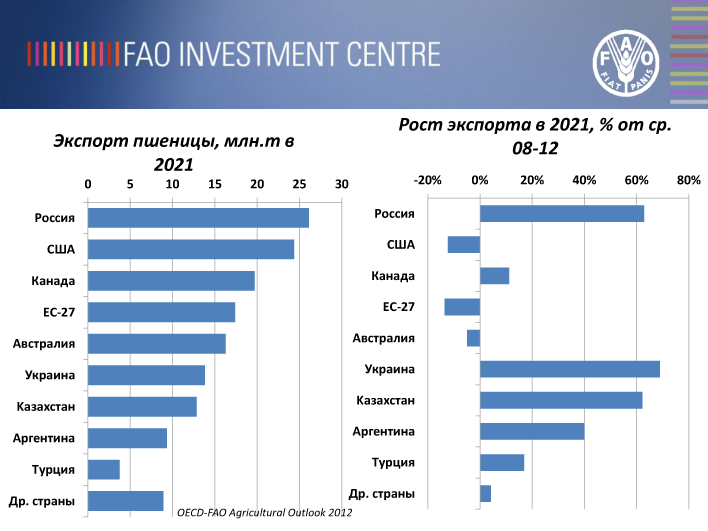

Темпы роста в период с 2012 по 2021 году будут составлять 11%. Особенно надо выделить следующую группу стран: Российскую Федерацию, Казахстан, Украина, которые имеют потенциал повысить производство зерна40%, 20%, 28% соответственно, также в будущем ожидается рост фуражных зерновых на 1/5 раза, то есть где то около 1,4 млрд. тонн. Рост глобального производства фуражных зерновых будет идти опережающими темпами по отношению к продовольственным, примерно на 20%.

Рис.5

Прогноз производства зерна в мире до

2021 г.

Рис.5

Прогноз производства зерна в мире до

2021 г.

Источник: oecd fao agricultural outlook 2012.

По прогнозам к 2021 году ежегодный объем экспорта зерна из этой «Троицы» должны будут превышать 50 млн. тонн и они будут иметь наибольшую долю в мировом экспорте зерна и тем самым изменять структуру мирового рынка зерновых. Прогнозы таковы: Россия может увеличить экспорт производства зерна на 62%, Украина — на 65%, Казахстан — более чем на 60%.

Если верить прогнозам Россия должна стать, единоличным лидером производства пшеницы, потеснив США с позиции лидера, которая сократит экспорт пшеницы на 15%. Причиной этого станет то, что США будет увеличивать производство кукурузы, в виду своей большей рентабельности. Позиции Украины тоже будут высоки: она будет стабильно находиться в 6 лидеров.

Рис.

6 прогноз производства пшеницы в 2021 году

Рис.

6 прогноз производства пшеницы в 2021 году

Источник: oecd fao agricultural outlook 2012.

Как видно из рисунка в основных странах-лидерах ожидается снижение производства зерновых при резком прогрессе в остальных странах.

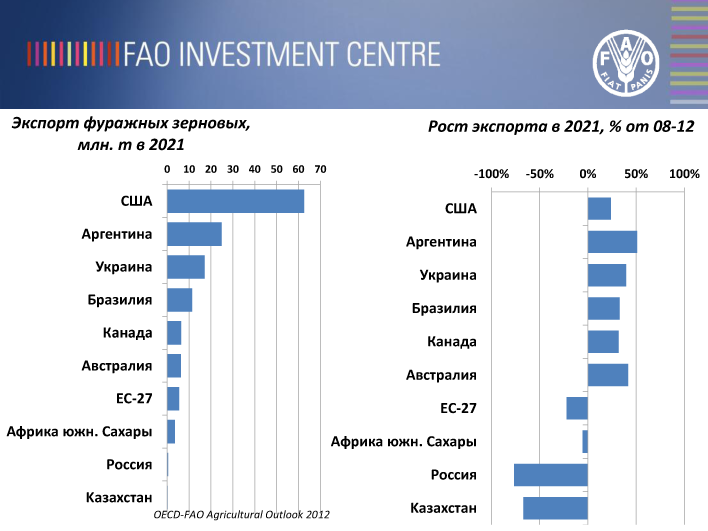

Рис. 7 Прогноз производства фуражных зерновых в 2021 год

Источник: oecd fao agricultural outlook 2012.

Ситуация на мировом рынке фуражных зерновых будет следующей к 2021 году.

|

Страна-лидер |

Изменение поставок фуражных зерен на внешние рынки по сравнению с 2008-2012 годами | |

|

Млн. тонн |

% | |

|

США |

60 |

24 |

|

Аргентина |

24,8 |

51 |

|

Украина |

17 |

40 |

Особое место в мировом хозяйстве занимает Россия. Наша странна обладает огромным потенциалом развития сельского хозяйства. По мнению многих экспертов в ближайшем будущем должна стать мировым лидером аграрного сектора экономики.

1.3 Современное состояние сельского хозяйства в России

2014 год для АПК Российской Федерации оказался удачливым, так как основные показатели показывают прогрессивными данными.

|

Индекс производства продукции за 2014 год.

|

Объем производства за 2014 год | ||||

|

продукция |

Показатель к 2014 (%) |

Млрд. руб. |

(%) | ||

|

Растениеводство |

105 |

2155,7 |

12,3 | ||

|

Животноводство |

102,1 |

2069,8 |

17,1 | ||

|

Продукция |

Объем, млн. тонн |

Экспорт | |||

|

Объем, млн. тонн |

Темпы экспорта | ||||

|

Млн. тонн |

% | ||||

|

Зерновые и зернобобовые |

104,9 |

23,5 |

17,5 |

34,2 | |

|

Продукция |

Объем продукции, млн. тонн |

Изменение к 2013 году(%) | |||

|

Соя |

2,54 |

155 | |||

|

Рапс |

1,45 |

104,4 | |||

|

Рис |

1,05 |

12 | |||

|

Картофель |

31,5 |

4,3 | |||

|

Овощи |

15,5 |

5,2 | |||

|

Сахарная свекла |

32,7 |

-17 | |||

|

Семена подсолнечника |

8,9 |

-16 | |||

Рис. 8 Итоги деятельности отрасли растениеводства в 2014 году

Источник: http://agroinfo.com/itogi-razvitiya-selskogo-xozyajstva-v-2014-g/.

Продукция растениеводства в основном показывают прогрессивных тенденций. Исключение составляет сахарная свекла и подсолнечник. Но это связано с тем, что сезон был засушливый, но эти объемы позволяют оптимальную работу сахарных и маслоэкстракционных заводов. Заметно возрос экспорт зерна по сравнению с 2013 году на 1/3. Что дает хороший повод на развитие растениеводства на 2015 году.

В целом по пищевой и перерабатывающей промышленности индекс производства составил103,3%.

В 2014 году рентабельность сельскохозяйственных предприятий по сравнению с 2013 годом осталось на одном уровне. Если учитывать субсидии, то оно составило 7,3%, а без них -5,2%, но увеличилась доля прибыльных предприятий на 2,1% и составил 84%.

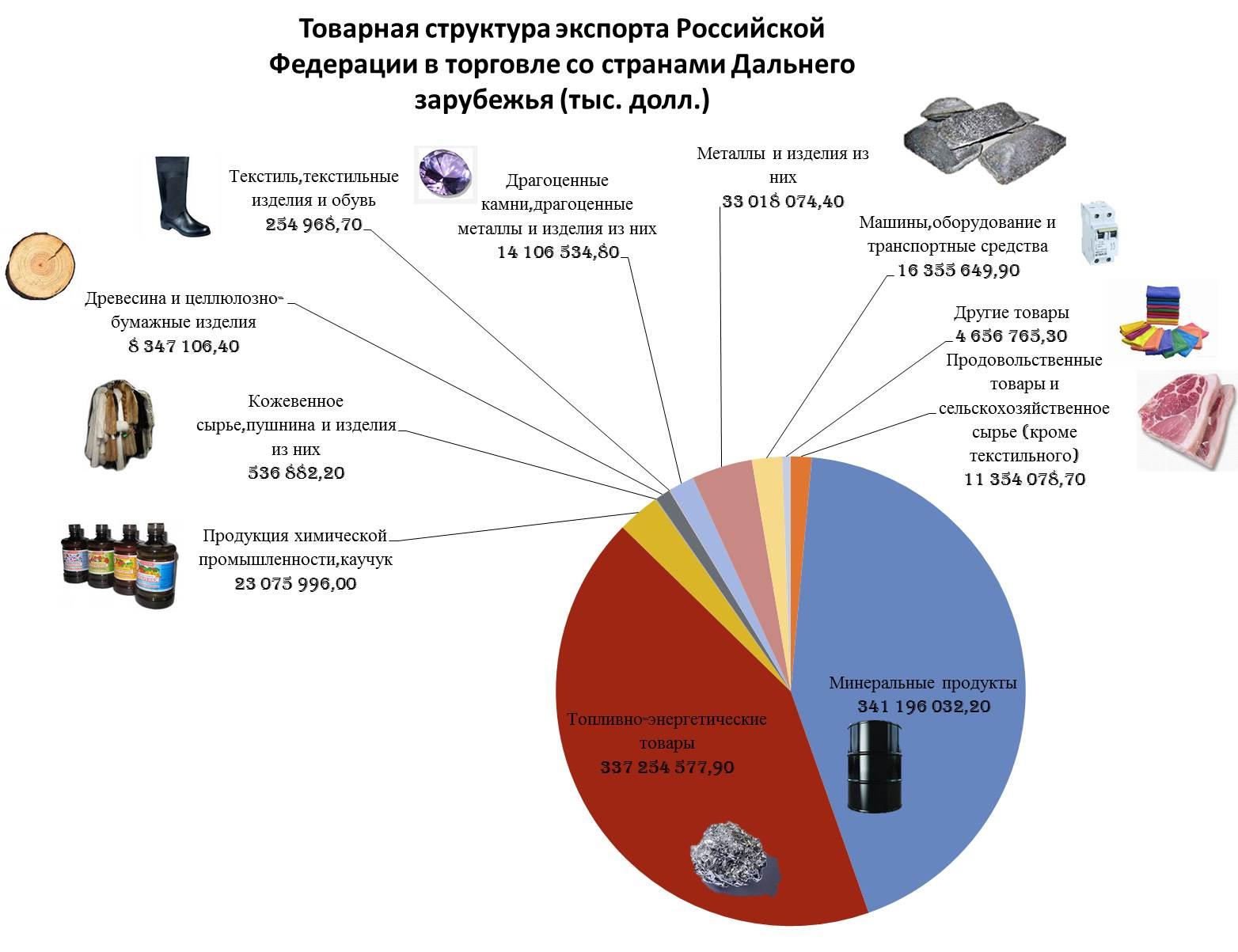

Рис. 9 Структура экспорта и импорта Российский Федерации

Источник: Статистика внешней торговли России в 2014 году: цифры и ключевые показатели http://провэд.рф

Если посмотреть вышепоказанные 2 диаграммы, то видно какую большую долю в импорте занимает продукция сельского хозяйства и какую малую долю в экспорте при таком большом потенциале.

В 2014 году обеспечил себе продуктовую безопасность по следующим продуктам.

Сахар – 80%

Зерна и картофель – 95%

Растительное масло – 80%

Кондитерскими изделиями, мясные консервы – более чем на 80-85 %

Но еще имеются много позиций для импортозамещения:

Мясо КРС (2,5 миллиардов долларов)

Рыба и продукция из нее (2,5 миллиардов долларов)

Фрукты (яблоки, груши на 1 миллиардов долларов)

Молоко и молочная продукция (1 миллиард долларов)

Это замещение вполне осуществимо при таких же размерах инвестиций в эти направления.

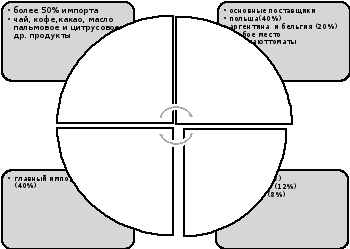

Рис. 10 главные импортируемые товары

Как видно большую долю импорта занимают незаменимые товары.

Экспорт продукции растениеводства в 2014 году составил 10,7 млрд. долларов, что по сравнению с 2013 годом увеличилось на 2,3 млрд. долларов.

Импорт составил около 16,5 млрд. долларов и, по сравнению с 2013 годом, снизился на 2,8%, но импорт больше экспорт и это плохо

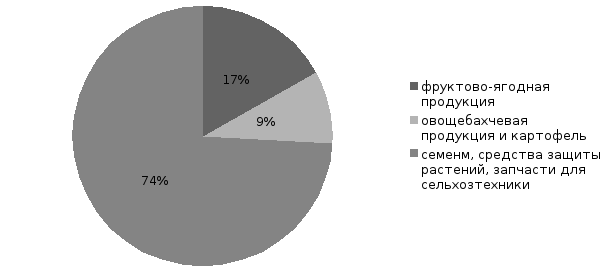

Рис. 11 Структура импорта продукции растениеводства