22). Геометрическое, гипергеометрическое распределения.

Геометрическое

распределение. Пусть

производятся независимые испытания, в

каждом из которых вероятность появления

события А равна р

(О < р <

1) и, следовательно, вероятность его не

появления q =

1 - р. Испытания

заканчиваются, как только появится

событие А (т.е. количество испытаний

неограниченно). Таким образом, если

событие А появилось в k-м испытании,

то в предшествующих k—1

испытаниях оно не появлялось. Обозначим

через X дискретную

случайную величину - число испытаний,

которые нужно провести до первого

появления события А. Очевидно, возможными

значениями Х являются

натуральные числа: 1, 2, 3… Пусть в

первых k—1

испытаниях событие А не наступило, а

в k-миспытании

появилось. Вероятность этого «сложного

события», по теореме умножения вероятностей

независимых событий, ![]() Полагая k=1, 2,

... в формуле , получим геометрическую

прогрессию с первым членом р и

знаменателем q

Полагая k=1, 2,

... в формуле , получим геометрическую

прогрессию с первым членом р и

знаменателем q ![]()

![]() ^ По

этой причине распределение называют

геометрическим. Легко

убедиться, что ряд сходится и сумма

его равна единице. Действительно, сумма

ряда есть сумма членов бесконечной

геометрической прогрессии со знаменателем

меньшим единицы, тогда сумма его :

^ По

этой причине распределение называют

геометрическим. Легко

убедиться, что ряд сходится и сумма

его равна единице. Действительно, сумма

ряда есть сумма членов бесконечной

геометрической прогрессии со знаменателем

меньшим единицы, тогда сумма его : ![]()

23). Распределения непрерывных случайных величин. Равномерное распределение.

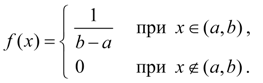

Равномерное распределение. Непрерывная величина Х распределена равномерно на интервале (a, b), если все ее возможные значения находятся на этом интервале и плотность распределения вероятностей постоянна:

(29)

(29)

Для случайной величины Х , равномерно распределенной в интервале (a, b) (рис. 4), вероятность попадания в любой интервал (x1, x2), лежащий внутри интервала (a, b), равна:

![]() (30)

(30)

Рис.

4. График плотности равномерного

распределения

Рис.

4. График плотности равномерного

распределения

Примерами

равномерно распределенных величин

являются ошибки округления. Так, если

все табличные значения некоторой функции

округлены до одного и того же разряда ![]() ,

то выбирая наугад табличное значение,

мы считаем, что ошибка округления

выбранного числа есть случайная величина,

равномерно распределенная в интервале

,

то выбирая наугад табличное значение,

мы считаем, что ошибка округления

выбранного числа есть случайная величина,

равномерно распределенная в интервале ![]()

24). Распределения непрерывных случайных величин показательное, нормальное распределение.

Показательное распределение. Непрерывная случайная величина Х имеет показательное распределение, если плотность распределения ее вероятностей выражается формулой:

(31)

(31)

График плотности распределения вероятностей (31) представлен на рис. 5.

Рис.

5. График плотности показательного

распределения

Рис.

5. График плотности показательного

распределения

Время Т безотказной работы компьютерной системы есть случайная величина, имеющая показательное распределение с параметром λ , физический смысл которого – среднее число отказов в единицу времени, не считая простоев системы для ремонта.

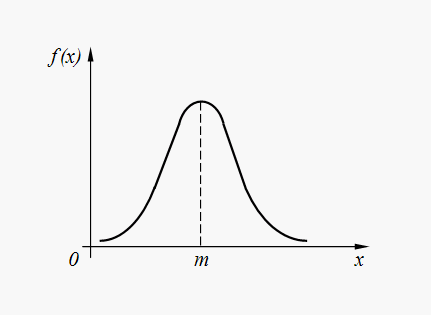

Нормальное (гауссово) распределение. Случайная величина Х имеет нормальное (гауссово) распределение, если плотность распределения ее вероятностей определяется зависимостью:

(32)

(32)

где m = M(X)

, ![]() .

.

При ![]() нормальное

распределение называется стандартным.

нормальное

распределение называется стандартным.

График плотности нормального распределения (32) представлен на рис. 6.

Рис.

6. График плотности нормального

распределения

Рис.

6. График плотности нормального

распределения

Нормальное распределение является наиболее часто встречающимся в различных случайных явлениях природы.

-25). Системы случайных величин. Функция распределения. Совместная плотность распределения. Условные законы распределения.

Условным

законом распределения величины ![]() ,

входящей в систему

,

входящей в систему ![]() ,

называется ее закон распределения,

вычисленный при условии, что

другая случайная величина

,

называется ее закон распределения,

вычисленный при условии, что

другая случайная величина ![]() приняла

определенное значение

приняла

определенное значение ![]() .

.

Условный

закон распределения можно задавать как

функцией распределения, так и плотностью.

Условнаяфункция распределения обозначается ![]() условная

плотность распределения

условная

плотность распределения ![]() .

.