3.5 Организационный план

Исполнителем и руководителем проекта является ООО «ОДК» в лице его генерального директора Искусснова А.А.

На производстве деталей из листового металла будут заняты 4 производственных рабочих и 2 наладчика сварочного оборудования, с целью обеспечения двухсменного режима работы.

Заработная плата каждого производственного рабочего – от 18 000 руб.

Заработная плата наладчика сварочного оборудования составляет 15 000 руб.

Поиск и найм персонала является важным моментом работы каждого предприятия, поскольку результат труда каждого из них является показателем работы компании.

Требования к каждому кандидату включают: уровень квалификации; опыт работы на производства.

Система оплаты труда при реализации проекта, является главным стимулом и способом мотивации персонала.

На предприятии будет применяться сдельно-премиальная система оплаты труда для основных производственных рабочих и повременно-премиальная – для наладчиков сварочного оборудования. Для обеспечения сдельного режима оплаты труда будет разработана система нормативов для формирования сдельных расценок за каждую единицу выполняемых работ. Премия будет выплачиваться ежеквартально рассчитываться как процент от стоимости выполненных работ.

Отчисления в социальные фонды осуществляется по ставке 28%

Таблица 3.2 – Расчет затрат на оплату труда персонала.

|

№ |

Должность |

Штатная численность |

З/пл. в месяц |

Сумма страховых взносов в месяц, руб. |

Затраты на плату труда в год, руб. |

|

1 |

Рабочие |

4 |

72000 |

20160 |

1105920 |

|

2 |

Наладчики св. оборудования |

2 |

30000 |

8400 |

460800 |

|

Итого |

- |

102000 |

28560 |

1566720 | |

Итого расходы в первый год работы составят

(102 000+28 560) × 12 = 1566720 руб.

В последующие периоды сумма этих расходов будет варьироваться в зависимости от объемов производства.

3.6 Анализ рисков

Инвестиционные проекты относятся к будущему периоду времени, поэтому с уверенностью прогнозировать результаты их осуществления проблематично. Такие проекты должны осуществляться с учетом возможных рисков, то есть таких условий, которые могут привести к негативным последствиям. Инвестиционное решение называют рискованными или неопределенными, если оно имеет несколько возможных исходов.

Под рискованностью инвестиционного проекта понимается возможность отклонения будущих денежных потоков по проекту от ожидаемого потока. Чем больше отклонение, тем более рискованным считается проект.

Таблица 3.3 – Риски предприятия и форс-мажорные обстоятельства.

|

№ п/п |

Содержание риска |

Возможные потери |

Меры предупреждения и снижения риска |

|

1 |

Недостаток сырья и материалов |

Потеря заказов; сокращение объемов производства |

Наличие в компании страховых запасов |

|

2 |

Недостаток оборотных средств для закупок сырья |

Сокращение объемов производства |

Договоренность с поставщиком сырья об оплате после реализации продукции |

|

3 |

Отсутствие заказов |

Увеличение маркетинговых затрат |

Расширение рынков сбыта, поиск заказчиков в др. регионах |

|

4 |

Брак при производстве |

Сокращение прибыли |

100% контроль рабочих за качеством продукции |

|

5 |

Риск инфляции |

Сокращение прибыли |

Индексирование цен с поправкой на инфляцию |

|

6 |

Риски связанные с недобросовестной конкуренцией |

Потеря заказов |

Заключение долгосрочных контрактов |

Проведем оценку вероятности наступления того или иного рискового события по 100 бальной системе экспертом ООО «ОДК».

Для этого введем условные обозначения:

1. 0 – риск не существует;

2. 25 – риск скорее всего не реализуется;

3. 50 – неопределенность наступления события;

4. 75 – риск скорее всего проявится;

5. 100 – риск наверняка реализуется.

Таблица 3.4 – Оценка вероятности наступления неблагоприятного события.

|

Вид риска |

Экспертная оценка |

Все |

Балл | ||||

|

1 |

2 |

3 | |||||

|

Риск недостатка сырья и материалов |

75 |

25 |

25 |

1/6 |

20,8 | ||

|

Риск недостатка оборотных средств для закупок сырья |

75 |

50 |

25 |

1/6 |

25 | ||

|

Риск отсутствия заказов |

75 |

50 |

25 |

1/6 |

25 | ||

|

Риск брака при производстве |

25 |

25 |

25 |

1/6 |

12,6 | ||

|

Риск инфляции |

50 |

50 |

50 |

1/6 |

25 | ||

|

Риски связанные с недобросовестной конкуренцией |

25 |

25 |

50 |

1/6 |

16,7 | ||

В результате проведенного анализа можно сделать вывод о том, что наиболее вероятно наступление следующих рисков: недостатка оборотных средств для закупок сырья; отсутствия заказов; инфляции.

Уменьшить отрицательное влияние вышеперечисленных рисков можно следующим образом:

1. Создание резервов денежных средств;

2. Постоянный контроль качества продукции;

3. Наладить контакты с новыми заказчиками;

4. Заключать долгосрочные контакты с поставщиками.

Кроме прочего, возможны следующие риски:

1. Технические повреждения продукции;

2. Невыполнение контрактов;

3. Потеря имущества (пожар, бедствие и так далее);

4. Долги; и так далее.

Для страхования данных рысков предусматривается создание страхового фонда в размере 1% от себестоимости продукции, заключение договора страхования имущества и страхования контрактов.

Далее определим точку безубыточности инвестиционного проекта.

Для этого определим себестоимость продукции и предположительный объем производства. Себестоимость продукции складывается:

1. Маркетинговые расходы;

2. Производственные расходы;

3. Расходы на оплату труда.

Поскольку для приобретения оборудования использовался заемный капитал в состав расходов включаются затраты на выплату процентов по кредиту.

Таблица 3.5 – Сводная ведомость затрат на проект.

|

Наименование группы затрат |

Наименование затрат |

Суммарные затраты в первый месяц работы, руб. |

Суммарные затраты за год, руб. |

|

Единовременные |

Затрат на подготовку помещения к монтажу |

10 000 |

10 000 |

|

Затраты на приобретение оборудования |

120 000 |

120 000 | |

|

Итого |

- |

130 000 |

130 000 |

|

Постоянные |

Затраты на заработную плату |

102 000 |

1 224 000 |

|

Затраты на страховые взносы |

28 560 |

342 720 | |

|

Затраты на коммунальные платежи |

1 192 |

14 300 | |

|

Затраты на маркетинг |

2 660 |

2 660 | |

|

Затраты на оплату платежей по кредиту |

94 853 |

1 138 236 | |

|

Итого |

|

247 265 |

2 721 916 |

|

Переменные |

Затраты на оплату налога на прибыль организации |

В зависимости от объема прибыли | |

|

Затраты на приобретение сырья |

52 217 |

626 604 | |

|

Итого |

|

52 217 |

626 604 |

|

ИТОГО |

|

411 482 |

3 348 520 |

В результате себестоимость продукции в первый месяц работы производственной линии составит 411 482 рубля.

Себестоимость годового объема продукции составит 3 348 520 рубля.

Торговая наценка на производимый товар составит 20%, рассчитаем выручку приносимую новой производственной линией за год: 3 348 520 × 1,20 = 4 018 224 рубля.

Далее определим точку безубыточности работы производства, для это составим таблицу.

Таблица 3.6 – Исходные данные для расчета точки безубыточности

|

Наименование |

Сумма |

|

Постоянные затраты, руб. |

2 721 916 |

|

Переменные затраты, руб. |

626 604 |

|

Выручка от продаж, руб. |

4 018 224 |

|

Объем реализации, шт. |

36 480 |

|

Средние переменные затраты на выпуск ед. продукции, руб. |

17,18 |

|

Цена за ед. продукции, руб. |

110,06 |

Рассчитаем точку безубыточности работы линии по производству деталей из листового металла, для этого воспользуемся формулой:

Ок = Зн/(Ц-Сп); (2)

где Зн – постоянные расходы предприятия,

Ц – цена реализации продукции;

Сп– переменные затраты на единицу продукции.

Точка безубыточности в натуральном выражении составит:

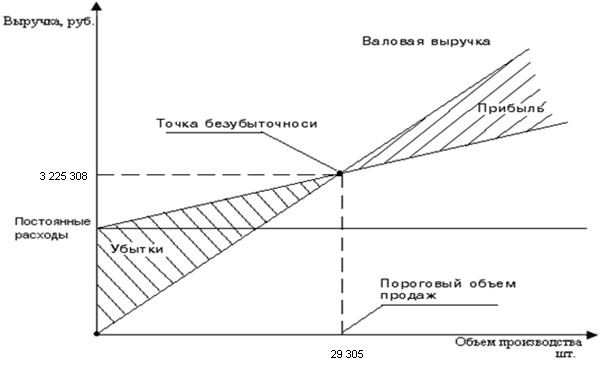

Ок = 2721916 / (110,06 – 17,18) = 29 305 шт.

Для того чтобы определить значение точки безубыточности в денежном выражении умножим полученное значение на цену:

29 305 × 110,06 = 3 225 308,3 руб.

Таким образом, производство окупится достигнув объема производства в размере 29 305 штук или стоимостью 3 225 308,3 рублей.

Графическое изображение точки безубыточности представлено на рисунке 3.1.

Рисунок 3.1 – График безубыточности

Далее проведем анализ чувствительности инвестиционного проекта к колебаниям рыночной инфраструктуры.

1. При снижение цены на 10% безубыточный объем реализации составит: Ок = 2721916 / (110,06×0,9 - 17,18) = 33 246 шт.

Относительное изменение безубыточного объема реализации, при снижении цены на 10%, составит: ΔОк = (33 246 – 29 305) / 29 305 = 0,1348 или 13,45%.

2. При увеличении себестоимости на 10% безубыточный объем реализации составит: Ок = 2721916 / (110,06 - 17,18×1,1) = 29 858 шт.

Относительное изменение безубыточного объема реализации, при увеличении себестоимости на 10%, составит: ΔОк = (29 858 – 29 305) / 29 305 = 0,0189 или 1,89%.

3. При увеличении статей постоянных затрат на 10% безубыточный объем реализации составит: Ок = 2721916 ×1,1 / (110,06 - 17,18) = 32 236 шт.

Относительное изменение безубыточного объема реализации, при увеличении постоянных затрат на 10%, составит: ΔОк = (32 236 – 29 305) / 29 305 = 0,1000 или 10,00%.

Таким образом, колебания каждого показателя на уровне 10% привели к смещению точки безубыточности. При снижении цены безубыточный объем производства увеличился на 13,45% или 3 941 шт. продукции; при увеличении себестоимости безубыточный объем производства увеличился на 1,89% или 553 шт. продукции; при увеличении постоянных расходов безубыточный объем производства увеличился на 10,00% или 2 931 шт. продукции.