-

Планування зростання продуктивності праці за факторами.

З огляду на можливості впливу на діяльність підприємства всі чинники зростання продуктивності праці можна поділити на зовнішні та внутрішні.

До зовнішніх чинників належать ті, що об’єктивно перебувають поза контролем підприємства (законодавство, політика, ринкова інфраструктура, природні ресурси). Ураховуючи їх, можна ґрунтовніше виробляти стратегію щодо продуктивності праці на перспективний період.

До внутрішніх чинників належать ті, на які підприємство може впливати безпосередньо (характер продукції, технологічні процеси, матеріали, енергія, персонал, організація виробництва та праці, система мотивації тощо).

Усі фактори зростання продуктивності праці на підприємствах можна об'єднати у такі групи:

-

матеріально-технічні (вдосконалення техніки та технології, застосування нових видів сировини і матеріалів та ін. );

-

організаційні (поглиблення спеціалізації, комбінування, вдосконалення системи управління, організації праці та ін. );

-

економічні (вдосконалення методів планування, систем оплати праці, участі працівників у прибутках та ін. );

-

соціальні (створення відповідного морально-психологічного клімату, нематеріальне заохочення, поліпшення системи підготовки та перепідготовки персоналу та ін. );

-

природні умови та географічне розміщення підприємств (ця група факторів виділяється та аналізується на підприємствах добувних та деяких переробних галузей промисловості).

Кількість чинників, які враховують під час планування продуктивності праці, та їхній зміст залежать від галузевої специфіки підприємства, особливостей здійснюваних заходів. Вплив чинників на продуктивність праці в даному методі планування визначають на підставі розрахунку умовного вивільнення чисельності працівників.

-

Планування чисельності робітників на підприємстві.

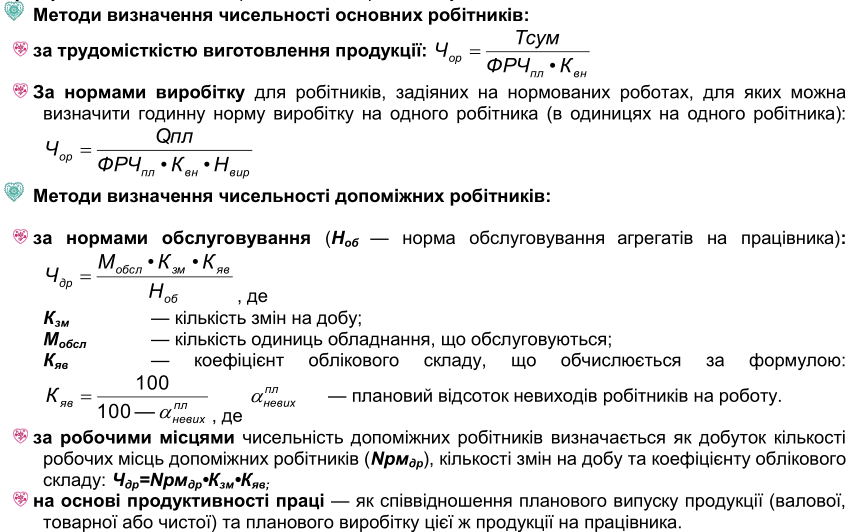

Робітники, які відносяться до промислово-виробничого персоналу, поділяють на дві категорії: основні, задіяні у виробництві основної продукції підприємства, та допоміжні, які займаються обслуговуванням основного виробництва та працюють у допоміжних цехах.

Чисельність

керівників, спеціалістів і службовців

визначається на основі типових штатних

розписів та згідно нормативів чисельності

, розроблених з урахуванням практичної

діяльності підприємства та шляхом

наукових досліджень.

Чисельність

керівників, спеціалістів і службовців

визначається на основі типових штатних

розписів та згідно нормативів чисельності

, розроблених з урахуванням практичної

діяльності підприємства та шляхом

наукових досліджень.

Планова чисельність персоналу може бути визначена шляхом корегування їх чисельності в звітному році на величину зміни (економії або збільшення) чисельності персоналу в плановому періоді під впливом техніко-економічних чинників, тобто як сума базової чисельності працюючих та всіх видів економії робочої сили, які подано під час викладу питання планування продуктивності праці. Такий розрахунок можна використовувати під час визначення загальної чисельності персоналу підприємства, його структурних підрозділів, окремих категорій працівників.

-

Алгоритм планування чисельності робітників на підприємстві.

-

Характеристика інформаційної бази розробки плану по продуктивності праці.

Інформаційна база планування – це сукупність систематизованих за певними ознаками даних, які використовуються для розроблення планів на різних рівнях управління підприємством. До них належать показники, ліміти, економічні нормативи, відображені у формі, придатній для передачі й обробки за допомогою різних арифметичних та логічних операцій і які складають систему техніко-економічної інформації.

Планування продуктивності праці здійснюється методом прямого розрахунку та пофакторним методом.

Перший метод передбачає визначення планового рівня продуктивності праці шляхом ділення запланованого обсягу випуску продукції (виконаних робіт, наданих послуг) у вартісному виразі на планову чисельність персоналу основної діяльності. Так, у промисловості плановий рівень продуктивності праці (ППпл) за методом прямого розрахунку обчислюється за формулою:

ППпл = Опл / Чпл

де Опл - плановий обсяг випуску продукції, грн.;

Чпл - планова чисельність промислово-виробничого персоналу, осіб.

Поширеним методом планування показника підвищення продуктивності праці є планування за факторами її зростання.

Вказаний метод передбачає розрахунок зростання продуктивності праці через економію чисельності працівників під впливом різних факторів.

Основним показником всіх планово-економічних розрахунків є вихідна чисельність персоналу основної діяльності (Чвих), яка для промислового підприємства складатиме:

Чвих = Опл / ППбаз, або

Чвих = Чбаз Кпло / 100

де Опл - плановий обсяг випуску продукції, грн.;

ПП6аз - продуктивність праці (виробіток) за базовий період, грн.

Чбаз - чисельність промислово-виробничого персоналу за базовий період, чол.;

Кпло - зростання обсягу виробництва за плановий період, %.

Вплив можливої економії робочої сили на підвищення продуктивності праці за окремими факторами і в цілому визначається за допомогою показника вихідної чисельності.

Приріст продуктивності праці від вивільнення чисельності за рахунок кожного фактора (ППі) визначаємо за формулою:

ППі = Еі 100 / (Чвих – Езаг)

де Еі — економія чисельності працюючих за даним фактором, осіб;

Чвих - вихідна чисельність працюючих, осіб;

Езаг -загальна економія чисельності промислово-виробничого персоналу, осіб.

Величина зростання продуктивності праці в цілому за рахунок дії усіх факторів (ПП) визначається аналогічно:

ПП = Езаг 100 (Чвих – Езаг)

Кожен із методів планування продуктивності праці має свої переваги і вади. При застосуванні методу прямого розрахунку вадою є те, що загальне зростання продуктивності праці розглядається у відриві від зумовлюючих його причин, вадою пофакторного методу є штучне відокремлення факторів один від одного, які в реальних умовах знаходяться у тісному взаємозв'язку. Оскільки обидва методи доповнюють один одного, то при плануванні продуктивності праці необхідне їх раціональне співвідношення.

При визначенні динаміки росту продуктивності праці необхідно розрахувати її відносний показник, тобто приріст продуктивності праці порівняно із базовим періодом:

ПП = (ППпл – ППбаз) / ППбаз 100

де ПП- приріст продуктивності праці в плановому періоді порівняно із базовим періодом, %;

ППбаз, ППпл - продуктивність праці в базовому та плановому періодах.

-

Охарактеризуйте послідовність планування кількості персоналу підприємства.

-

Перелічити вихідні передумови і визначити порядок планування фонда оплати праці.

Мета планування коштів на оплату праці — це визначення оптимального розміру фонду оплати праці, що дозволить забезпечити відтворення робочої сили, створення мотиваційних стимулів для персоналу, зростання середньої заробітної плати та якості життя працівників підприємства, скорочення плинності кадрів.

Планування фонду оплати праці передбачає визначення:

-

Фонду основної заробітної плати

-

Фонду додаткової заробітної плати.

-

Середньої заробітної плати.

Планування коштів на оплату праці здійснюється на основі розробленого штатного розкладу і прийнятої на підприємстві системи матеріального стимулювання праці персоналу. Плани по заробітній платі складаються роздільно для всіх категорій

персоналу. Як і при розрахунку кількості працівників, найбільш трудомістким і складними є розрахунки, пов’язані із визначенням заробітної плати робітників.

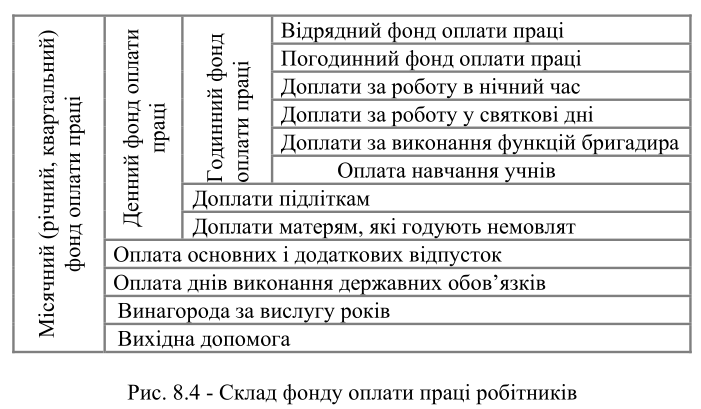

Фонд заробітної плати робітників складається із основної заробітної плати (що

визначається тарифними ставками, відрядними розцінками й оплачується робітникам за відпрацьований час, виконані продукцію, послуги, а також надбавками і доплатами в розмірах НЕ ВИЩЕ ЗА УСТАОВЛЕНІ ЧИННИМ ЗАКОНОДАВСТВОМ) і додаткової оплати праці (яка включає доплати і компенсаційні виплати за невідпрацьований час).

Основна заробітна плата — це грошова винагорода персоналу за виконану роботу

відповідно до певних норм праці (норми часу, виробітку, обслуговування, посадових обов’язків), що встановлюється у вигляді тарифних окладів, відрядних розцінок та посадових окладів.

Додаткова заробітна плата — це винагорода за працю понад встановлені норми, за

трудові успіхи та особливі умови праці: доплати, надбавки, компенсаційні виплати, премії.

Вихідними даними для визначення розміру планового фонду оплати праці є виробнича програма, трудомісткість продукції, чисельність працівників за категоріями, професіями і кваліфікацією, прийнята на підприємстві система оплати праці.

-

Складові фонду заробітної плати та порядок його планування.

Планування фонду оплати праці починають з аналізу виконання плану по заробітній

платі у звітному періоді. При цьому встановлюються причини його відхилення від планової величини, аналізуються темпи зростання заробітної плати у порівнянні з темпами продуктивності праці. На основі проведеного аналізу виявляються резерви економії фонду заробітної плати та розробляються заходи щодо його використання в плановому періоді.

-

Планування фонду заробітної плати робітників підприємства.

Планування фонду оплати праці починають з аналізу виконання плану по заробітній

платі у звітному періоді. При цьому встановлюються причини його відхилення від планової величини, аналізуються темпи зростання заробітної плати у порівнянні з темпами продуктивності праці. На основі проведеного аналізу виявляються резерви економії фонду заробітної плати та розробляються заходи щодо його використання в плановому періоді.

Для визначення планового фонду оплати праці (фонду заробітної плати) на підприємствах застосовуються декілька методів:

-

нормативний;

-

прямого рахунку;

-

індексний

-

по досягнутому рівню базового фонду оплати праці;

-

на основі середньої заробітної плати.

Плановим фондом оплати праці називають суму коштів, яка необхідна підприємству для оплати праці працівників у плановому періоді (ФОП). На підприємствах фонди оплати праці розраховуються по всіх категоріях працівників для всіх підрозділів і зводяться у річний (місячний) фонд оплати праці підприємства.

Розрахунки фонду оплати праці ґрунтуються на підставі законодавчих та інших нормативних актів, що регулюють питання оплати праці в Україні. Серед них найголовнішими є:

– Закон України “Про оплату праці”;

– Закон України “Про оподаткування прибутку підприємств”;

– Кодекс законів про працю України;

– Генеральна угода на державному рівні, галузеві та регіональні угоди;

– колективні та трудові договори підприємств і трудових колективів.

Основою розрахунків служить передбачена законодавством тарифна система, яка включає: тарифні сітки і ставки, схеми посадових окладів і тарифно-кваліфікаційні характеристики.

Для розрахунків фонду оплати праці застосовують, в основному, два методи: укрупнений (по нормативах) і прямого розрахунку (диференційований).

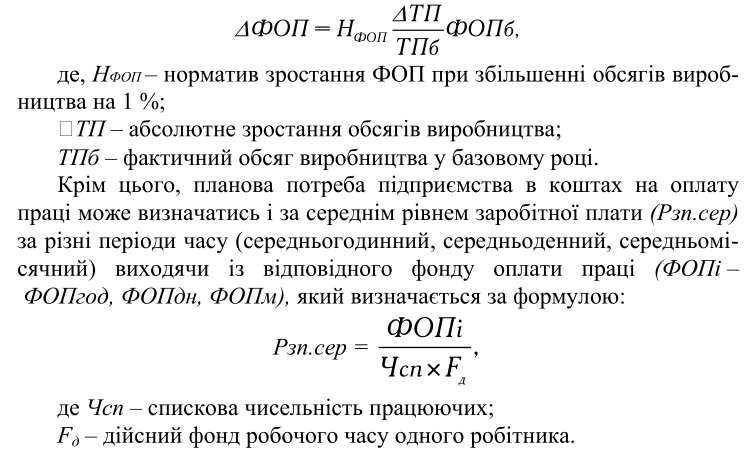

Суть нормативного методу полягає в тому, що фонд оплати праці на плановий період (ФОПпл) утворюється з двох частин: базового фонду оплати праці (ФОПб) і суми його збільшення або зменшення (ФОП), який визначається за нормативом збільшення за кожен відсоток зростання (зменшення) обсягів виробництва продукції, за формулою:

×

×

Диференційоване планування ФОП проводиться по списковому і несписковому, промислово-виробничому і непромисловому персоналу всіх структурних підрозділів, а також по категоріях, професіях, посадах і кваліфікаціях.

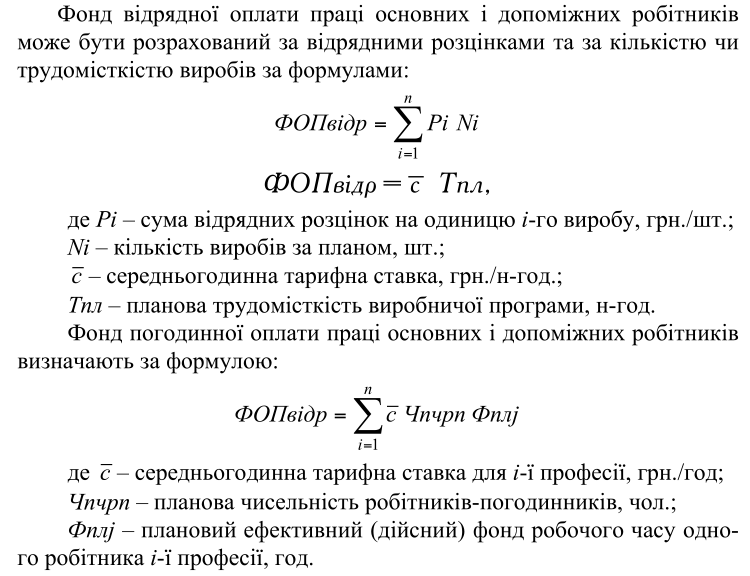

Заробітна плата, що виплачується робітникам по розцінках за виконані роботи і відпрацьований час, складає фонд оплати праці по тарифу . Доплати, безпосередньо пов’язані з виконанням виробничих завдань, наприклад, премії за перевиконання виробничих завдань, надбавки за керівництво бригадою, за навчання учнів разом з тарифним фондом складають фонд годинної оплати праці (ФОПгод).

Денний фонд оплати праці (ФОП) включає годинний фонд і доплати за невикористаний час в межах робочого дня (доплати за роботу в позаурочний час, підліткам та учням – за скорочений робочий день тощо).

Місячний або річний (ФОПм), складається з денного фонду і доплат, встановлених законодавством за невідпрацьовані дні або зміни (оплата чергових і додаткових відпусток, невиходів, пов’язаних з виконанням державних обов’язків, по навчанню тощо).

Планування фонду оплати праці керівників і спеціалістів здійснюється виходячи з їх планової чисельності, посадових окладів і доплат відповідно до планового фонду робочого часу.

Фонд оплати непромислового персоналу визначається аналогічно розрахунку фонду для керівників і спеціалістів по кожному виду діяльності та умов оплати праці.

Фонд заробітної плати неспискового складу (“безлюдний фонд”) призначений для оплати роботи, яка не може бути виконана штатними працівниками і розраховується виходячи із особливостей характеру виконуваної роботи та умов її оплати.

Як підсумок необхідно відзначити, що сума фондів оплати праці по всіх категоріях працівників, розрахована прямим методом, не повинна перебільшувати планового фонду оплати праці, розрахованого виходячи із планових обсягів виробництва продукції і затвердженого нормативу утворення ФОП.

У розрахунках собівартості продукції та в деяких інших випадках широко застосовується поділ заробітної плати основних робітників на пряму (по тарифу з премією) та на доплати і надбавки. Після розрахунку річного фонду оплати праці доцільним є розрахунок планового відсотку цих доплат і надбавок відповідно до прямої заробітної плати, що є джерелом інформації для поглибленого аналізу використання коштів на оплату праці.