Графік беззбитковості підприємства

Розгляд ситуації з незмінною ринковою ціною означає, що продаж кожної додаткової одиниці товару збільшуватиме доход підприємства, тобто гранична виручка від реалізації буде дорівнювати ціні товару.

Позначені на графіку обсяги реалізації товару будуть означати: Q0 – максимум збитків, Q1 – точка беззбитковості (підприємство ліквідувало збитки, проте й прибутку поки що не отримує), Q2 – максимум прибутків, Q3 – виробництво знову стає збитковим.

Аналіз граничних витрат підприємства відображають відрізки на кривій доходів. Так, на відрізку AB збитки підприємства зростають швидше, ніж витрати. У точці В підприємство несе максимальні збитки. Аналіз відрізку BD свідчить, що зі зростанням обсягів реалізації, збитки поступово скорочуються за рахунок суми змінних витрат (ефект масштабу). У точці D підприємство досягає беззбиткового стану TR = TС. На відрізку DK у підприємства з’являються прибутки, які зростають. Саме цей інтервал кривої доходів підприємства є найбільш цікавим та привабливим з точки зору його господарської діяльності. Найбільш бажаною є точка К, яка відображає максимум прибутків. Однак на відрізку KL прибутки знову поступово починають зменшуватися. А в точці L виробництво знову стає збитковим.

Графічний метод формування ціни математично перекликається з методом рівнянь (формул). Розглянемо його сутність.

Прибуток підприємства можна обчислити за формулою:

П = TR - TC = P*Q – TС,

де: П – прибуток, TR – сукупний доход підприємства (виручка від реалізації продукції), P – ціна виробу, Q – кількість одиниць виробленої продукції, TC – сукупні витрати.

Або величина прибутку підприємства визначається за рівнянням:

Пр = ТR – VC – FC

де: ТR - виручка від реалізації, VC - змінні витрати, FC - постійні витрати, Пр – планований прибуток підприємства.

Емпірично беззбитковий обсяг реалізації продукції можна визначити за формулою:

,

,

де Q б/збитк. – критичний обсяг реалізації продукції, натуральних одиниць, P – ціна одиниці продукції, грошових одиниць, FC – постійні витрати, грошових одиниць, AVC – середні змінні витрати на одиницю продукції, грошових одиниць.

Граничний (маржинальний) доход визначається як різниця між питомою ціною продукції та питомими змінними витратами на її виробництво:

MR = P - АVC

Тоді формула (7.6) буде мати такий вигляд

де: FС - постійні витрати, MR - маржинальний доход на одиницю продукції.

Поріг рентабельності підприємства або доход у точці беззбитковості визначається за формулою:

TR б/збитк = Q б/збитк ×Pреаліз,

де: TR б/збитк – виручка від реалізації, грошових одиниць, Q б/збитк – обсяг беззбитковості, натуральних одиниць, Pреаліз – ціна реалізації продукції, грошових одиниць.

Для забезпечення планової величини прибутку за видом продукції, яка знаходить сталий попит у споживачів, використовують рівняння:

Q прибутк. = (FСзаг. + Пр) / МR

де: FСзаг. – загальні постійні витрати виробництва, грошових одиниць, Пр – плановий прибуток, грошових одиниць, МR – граничний доход підприємства, грошових одиниць, Q прибутк – прибутковий обсяг реалізації продукції, натуральних одиниць.

Тоді запас фінансової міцності (ЗФМ) обчислюється за формулою:

ЗФМ = TRприбутк. - TR б/збитк

де: TRприбутк. - виручка від реалізації при прибутковому обсязі виробництва, грошових одиниць, TR б/збитк – виручка від реалізації при беззбитковому обсязі виробництва, грошових одиниць.

А маржа надійності (МН) визначається таким чином:

МН = Q прибутк.- Q б/збитк.

Останні два показники дозволяють визначити успішність роботи підприємства на ринку та як далеко підприємство знаходиться від точки беззбитковості. Обчислення цих показників покажемо на такому прикладі.

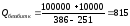

Приклад. За результатами господарської діяльності підприємства виручка від реалізації продукції склала 386000 грн. При цьому змінні витрати становлять 251000 грн., а постійні – 100000 грн. Отриманий прибуток – 35000 грн. Ціна реалізації одиниці продукції складає 386 грн. Обсяг реалізації становить 1000 одиниць продукції. Середні змінні витрати складають 251 грн. Обчислити критичний обсяг реалізації, поріг рентабельності підприємства, запас його фінансової міцності та маржу безпеки (надійності).

а) Критичний обсяг реалізації у точці беззбитковості:

шт.

шт.

б) Поріг рентабельності: TR = 740×386 = 285700 грн.

в) Запас фінансової міцності: ЗФМ = 386000 – 285700 = 100300 грн.

г) Маржа надійності: МН =1000 – 740 = 260 шт.

Отже, для покриття витрат підприємства необхідно випустити 740 одиниць продукції. При цьому виручка від реалізації продукції складе 285700 гривень.

На критичний обсяг реалізації та поріг рентабельності впливають також зміни постійних витрат. Так, при збільшенні постійних витрат на 10000 грн. (наприклад, збільшення орендної плати) показники беззбитковості зміняться. Так, критичний обсяг реалізації становитиме:

шт.

шт.

При цьому для покриття додаткового обсягу реалізації продукції підприємству необхідно додатково виготовити таку кількість виробів:

Додатковий обсяг реалізації = 815 – 740 = 75 шт.

Аналіз беззбитковості виробництва певного виду продукції підприємства дозволяє керувати ще цілим рядом показників. У розв’язанні нашої задачі, якщо підприємство планує отримати додатковий прибуток величиною у 40000 грн., обсяг реалізації продукції становитиме:

шт.

шт.

Або ж, якщо планується отримати 50000 грн. прибутку, то обсяг реалізації продукції повинен становити:

шт.

шт.

Таким чином, зміна постійних витрат чи отримання додаткового прибутку покривається додатковим обсягом випуску та реалізації продукції. Водночас, зміна ціни товару може збільшити або зменшити обсяг реалізації продукції, а це передусім вплине на величину прибутку.

Так, вплив зміни постійних або змінних витрат на величину прибутку обчислюється за формулою:

Пр = Р* Q – (FС. ± FС) + [Q * (АVC ± AVС)]

де: FС – зміна постійних витрат; АVC – зміна питомих змінних витрат.

Наприклад, на умовах наведеного вище прикладу необхідно обчислити величину прибутку, якщо постійні витрати скоротилися на 8000 грн., а змінні також скоротилися на 5%. При цьому обсяг реалізації залишився незмінним. Обчислимо грошовий вираз 5% зміни питомих змінних витрат:

251×(1-0,05)/251 = 12,55 грн.

Тоді величина прибутку становитиме:

П = (386 * 1000) – [(100000 – 8000 ) + 1000 * (251 – 12,55 )] = 55550 грн.

Аналіз беззбитковості за окремими видами продукції підприємства або виробництва в цілому дозволяє керувати і величиною прибутку. Так, ціна реалізації при обчисленні прибутку заданої величини визначатиметься:

П = Р*Q – (FС заг + Q * АVC)

Покажемо це, використовуючи дані попереднього прикладу. Якщо підприємство планує отримати прибуток величиною у 45000 гривень від реалізації тих же 1000 виробів, то ціна реалізації одиниці продукції складе:

45000 = (1000 × Р) – (100000 + (1000 ×251); Р = 396000/1000= 396 грн.

При цьому величина питомого прибутку П (на одиницю продукції):

П = Р - АVC - АFС

де: Р – ціна одиниці продукції, грошових одиниць; АVC – питомі змінні витрати, грошових одиниць; АFС – питомі постійні витрати, грошових одиниць, які обчислюються за формулою:

АFС

=

.

.

За даними цього прикладу визначимо додатковий обсяг реалізації продукції для покриття додаткових постійних витрат величиною 7500 грн.:

Q додатк = 7500/1000 = 7,5 (шт.).

Питомі постійні витрати становлять: АFС = 10000/1000 = 100 (грн.), а прибуток за таких умов складе: П = 396 – 251 – 100 = 45 (грн.).

Таким чином, беззбиткова діяльність підприємства дозволяє розв’язати ряд проблем практичного характеру, а саме визначити:

обсяг випуску продукції, який дозволяє підприємству працювати рентабельно;

додатковий обсяг реалізації продукції для отримання бажаної величини прибутку;

величину прибутку при зміні постійних або змінних витрат;

ціну реалізації продукції для отримання прибутку планованого прибутку;

додатковий обсяг реалізації продукції для покриття додаткових постійних витрат або за умови розширення обсягів виробництва.

Точність та надійність цього методу передбачає певні обмеження щодо інформації про визначення точки беззбитковості, а саме:

обумовленість загальних витрат та виручки від реалізації продукції лінійною залежністю в межах зони релевантності (прийнятого діапазону обсягу виробництва в конкретних умовах роботи підприємства);

поділ витрат виробництва на змінні та постійні;

незалежність постійних витрат від обсягу виробництва в зоні релевантності (доречності);

незмінність ціни реалізації продукції;

номенклатура виробів, продуктивності праці та інших економічних показників залишаються незмінними (суттєва зміна показників беззбитковості може дати невірні результати;

незмінність цін на матеріали та послуги, які застосовуються у виробничому процесі;

прибуток обчислюється на основі змінних витрат.

Однак зазначимо, що цінність цього методу полягає у можливості планування асортименту продукції не виконуючи громіздких розрахунків, а також прогнозувати рівень витрат на виробництво, оптимальний асортимент продукції та рівень рентабельності виробництва. Варіюючи залежно від кон'юнктури ринку рівнем ціни та обсягами реалізації продукції, підприємство може встановити таку норму прибутку, яка забезпечить йому відшкодування витрат і цільового прибутку. Як свідчить зарубіжний досвід, даний метод найбільшою мірою використовується тими підприємствами, які у процесі діяльності значну увагу приділяють ринковим чинникам.

В цілому використання методів ціноутворення на основі витрат в умовах виробничих підприємств небажане впродовж тривалого часу, оскільки по-перше, це можуть помітити конкуренти і, використовуючи диференційоване ціноутворення, витіснити підприємство з ринку, а по-друге, ці методи зорієнтовані в основному на пропозицію, а не на попит. При цьому не враховується дуже важлива ринкова особливість – рівень попиту на продукцію визначає величину прибутку при її реалізації. Тому будь-яка методика формування ціни, яка не враховує особливостей попиту і конкуренції на ринку, не дозволяє суттєво оптимізувати її рівень.

Витратні методи ціноутворення в умовах вітчизняного ринку не забезпечують еквівалентність вартісного обміну між окремими регіонами України. Реально це виявляється в суттєвих розбіжностях рівнів цін на аналогічну продукцію. В результаті підприємства змушені використовувати адміністративний підхід при визначенні рівня ціни з орієнтацією на існуючий попит та конкуренцію на ринку.

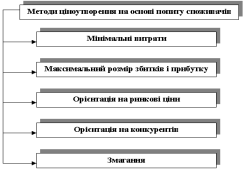

Особливість групи методів визначення ціни на основі попиту споживачів полягає в тому, що порядок формування ціни протилежний порядку визначення ціни витратними методами.

Для формування ціни вивчають попит споживачів та найбільшу ринкову ціну товару. Від цієї ціни віднімається бажаний розмір прибутку та аналізується собівартість. Отриманий результат порівнюють з розрахунковою собівартістю та роблять висновок щодо доцільності виробництва товару.

Якщо визначена на основі попиту собівартість перевищує розрахункову, приймається рішення про виробництво товару. В іншому разі приймається рішення про зменшення прибутку, додаткову економію витрат або взагалі про припинення виробництва. Охарактеризуємо ці методи.