10. Оценка систематического и несистематического рисков отдельного актива и портфеля.

11. Диверсификация. Хорошо диверсифицированный портфель.

|

Диверсификация портфеля |

|

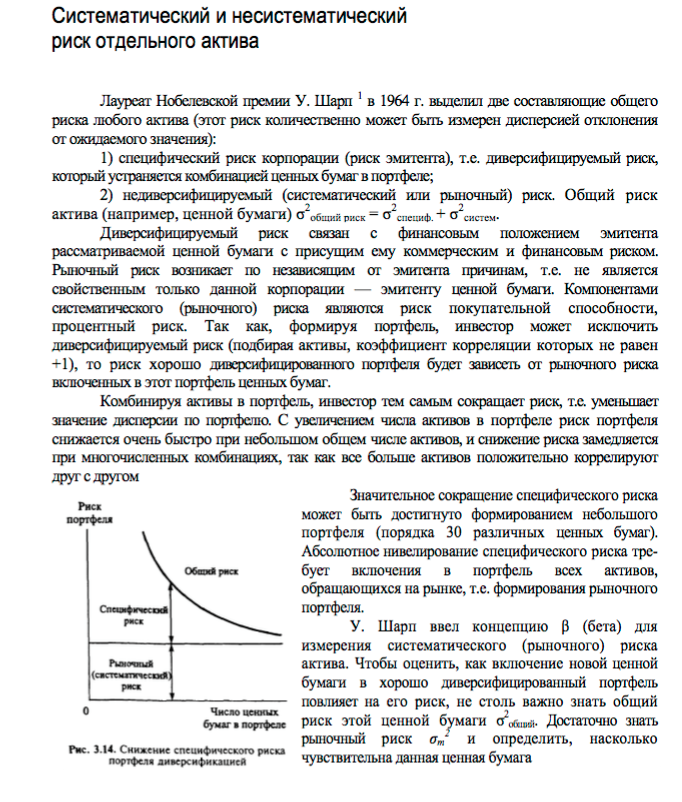

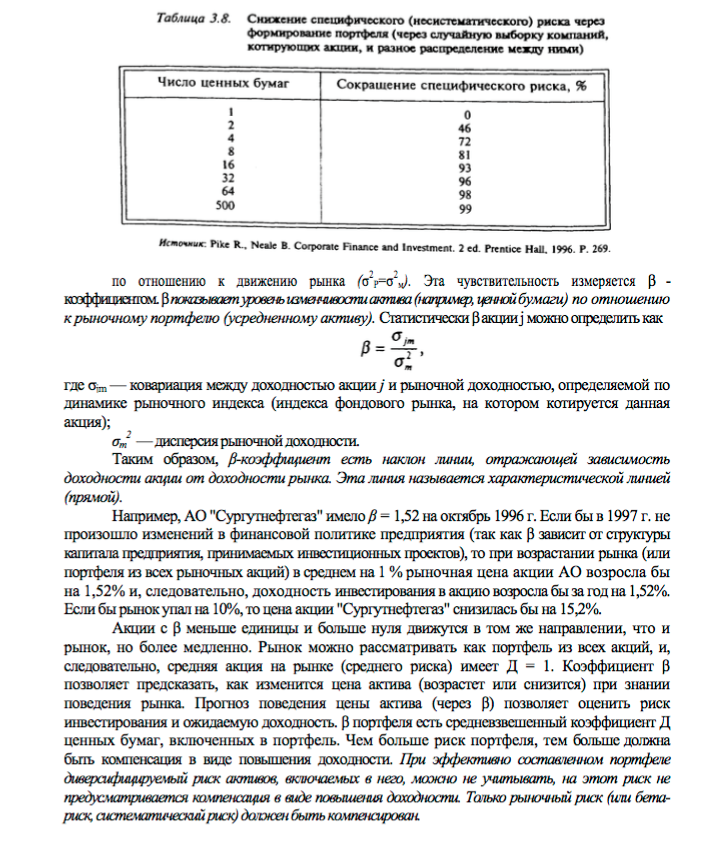

Чем меньше ценных бумаг в инвестиционном портфеле, тем выше величина несистематического риска. Исходя из теоретических исследований, портфель, состоящий из 40 случайным образом отобранных акций, является в достаточной степени диверсифицированным, и добавление в него каждой новой акции не даёт высокого снижения несистематического риска, как это было для первых 40 акций. Объединение различных акций в портфель позволяет уменьшить несистематический риск. Диверсификация с помощью покупки акций различных компаний дает возможность удерживать доходность всего портфеля от значительных колебаний за счёт того, что компоненты портфеля – различные акции – имеют разнонаправленное изменение доходности. Однако проводя диверсификацию портфеля даже с помощью относительно небольшого количества акций, можно наглядно убедиться, как происходит снижение риска портфеля ценных бумаг. Диверсификация портфеля различного вида акциями уменьшает отрицательные значения доходности портфеля по сравнению с портфелем, состоящем из одной акции. Однако за меньший риск приходится платить меньшей итоговой накопленной доходностью портфеля.

Поведение несистематического и систематического риска, высвечивают ряд важных моментов. 1) Если доходности активов не являются полностью положительно коррелированными, то диверсификация портфеля уменьшает риск (дисперсию) портфеля, без адекватного уменьшения средней доходности. Это обстоятельство дало повод называть диверсификацию – «единственным бесплатным завтраком в экономике». 2) В случае хорошо диверсифицированного портфеля несистематическим риском, можно пренебречь, т.к. он в любом случае стремится к 0. Понятие «хорошо диверсифицированный» относительное, но эмпирическим методом было установлено, что условная норма сводится к 30 активам. 3) Поскольку систематический риск не исчезает в результате диверсификации, им нужно управлять.

Таким образом, несистематический риск может быть уменьшен с помощью составления диверсифицированного портфеля из достаточно большого количества активов или даже из небольшого числа антикоррелирующих между собой активов. |

Хорошо диверсифицированный портфель - инвестиционный портфель, составленный из большого количества ценных бумаг таким образом, что доля каждой бумаги сравнительно невелика. Риск хорошо диверсифицированного портфеля приближен к систематическому риску рынка в целом. При этом несистематический риск каждой бумаги ликвидируется посредством диверсификации.

12. Основные допущения сарм. Модель сарм и ее применения.

|

1. Инвесторы оценивают портфели, сравнивая ожидаемые доходности и дисперсии (стандартные отклонения) каждого портфеля за один холдинговый период, что свидетельствует о нормальном распределении случайных величин доходности ценных бумаг портфеля. 2. Инвесторы действуют рационально и, имея выбор между двумя идентичными портфелями (с одним и тем же уровнем риска), всегда выберут тот портфель, который обеспечивает более высокую доходность. 3. Все инвесторы стремятся избегать излишнего риска, т.е. из двух идентичных портфелей с одинаковой доходностью они всегда выберут портфель с более низким уровнем риска. 4. Каждое финансовое средство может быть разделено на неограниченное количество частей, и инвестор в состоянии приобрести любую желаемую им долю ценной бумаги. 5. Имеются безрисковые ценные бумаги, лишенные любого риска, – вкладывание денег в эти финансовые средства не несет никакого риска и обеспечивает инвестору безрисковую доходность rf. Более того, инвестор в состоянии в любых объемах ссуживать имеющиеся у него свободные деньги либо занимать недостающие суммы под ставку rf. Ставка rf является одной и той же для всех инвесторов. 6. Не существует никаких препятствий для совершения инвесторами актов покупки и продажи финансовых средств: не учитываются налоги и комиссионные, считается, что инвесторы не несут затраты на диверсификацию. 7. Все инвесторы имеют гомогенные ожидания в отношении длительности холдингового периода, а также оценки доходности и риска финансовых средств. Это означает, что все инвесторы при формировании оптимальных портфелей задают совпадающие начальные условия – длительность будущего холдингового периода и количество N шагов расчета в прошлом, за которые рассчитывается величина ожидаемой доходности ценных бумаг портфеля. Кроме того, все инвесторы согласны с оценкой распределения случайных величин доходности ценных бумаг или портфелей. |

|

|

Рассмотрим идеальный конкурентный рынок, т.е. рынок, все участники которого располагают одинаковой информацией и принимают на ее основе наилучшие, оптимальные решения. Полная и одинаковая информативность означает, что все участники рынка обладают всей статистической информацией по каждой торгующейся ценной бумаге. Оптимальность характеризует стремление каждого участника рынка сформировать оптимальную структуру своего портфеля ценных бумаг.

Один из выводов теории оптимального портфеля гласит: структура рисковой части оптимального портфеля не зависит от индивидуальной склонности инвестора к риску и полностью определяется вероятностными характеристиками рисковых ценных бумаг. Отсюда сразу следует простое заключение: опираясь на одинаковую исходную информацию все инвесторы будут стремиться выбрать одну и ту же структуру рисковой части своего портфеля.

Совокупный спрос инвесторов будет предъявлен рынку, но количество ценных бумаг, предложенных к продаже, может не соответствовать спросу. Тогда вступают в действие законы конкурентного рынка: курс ценных бумаг, спрос на которые превышает предложение, будет расти, а курс ценных бумаг, спрос на которые ниже предложения, начнет снижаться. Вследствие этого, эффективность первых ценных бумаг увеличится, а вторых уменьшится. Рынок перейдет в новое состояние. Для этого состояния вновь будет произведен статистический анализ и его результаты получат все инвесторы.

На основании новой полученной информации каждый инвестор скорректирует структуру своего рискового портфеля, а следовательно, изменится структура совокупного спроса. Структура предложения тоже изменится: рисковые бумаги, которые не пользуются спросом, исчезнут с рынка.

В результате на рынке может установиться равновесие спроса и предложения, при котором совокупная масса всех рисковых ценных бумаг распределится между инвесторами в полном соответствии с их оптимизирующими устремлениями[1].

Итак, можно сделать практически важный вывод: если на реальном рынке сложились условия, когда его поведение в течение длительного времени определяют участники, располагающие почти одинаковой информацией в одинаковом объеме и принимающие наилучшие возможные решения о формировании своего портфеля рисковых ценных бумаг, то на таком рынке распределение рисковых ценных бумаг будет иметь свойства, близкие к свойствам оптимального портфеля. То есть, при формировании оптимального портфеля рисковых ценных бумаг надо довериться рынку и выбрать портфель с той же структурой, что и портфель рынка. Это и есть основной вывод о структуре рынка в условиях модели САРМ, но мы его получили лишь на словах, а САРМ дает его строгое математическое доказательство.

Основное свойство оптимального портфеля выражено соотношением:

т.е. премия за риск каждой ценной бумаги пропорциональна премии за риск портфеля в целом, а коэффициентом пропорциональности является бета ценной бумаги относительно портфеля. В соответствии со сделанным выводом, это соотношение справедливо и для рынка. Заменив индекс портфеля p на индекс рынка m, получаем:

или

Таким образом, премия за риск, связанный с любой ценной бумагой, пропорциональна премии за риск рынка в целом, а коэффициент пропорциональности есть бета ценной бумаги относительно рынка. Соотношение (2) называется основным уравнением равновесного рынка модели САРМ. Часто используют его графическую интерпретацию:

(Рис. 1)

По оси абсцисс здесь отложены величины бета, по оси ординат - ожидаемые эффективности ценных бумаг. Прямая называется линией рынка ценных бумаг (Security market line, SML). Для идеального равновесного рынка задание бета позволяет найти ожидаемую эффективность в виде соответствующей точки на прямой. Обработка данных в рамках модели САРМ В качестве исходных данных для построения модели были взяты данные о капитализации компаний ежегодно публикуемого рейтинга "Эксперт-200" журнала "Эксперт". Этот рейтинг публикуется ежегодно, начиная с 1995 года, и содержит информацию о рыночной стоимости двухсот крупнейших компаний России. Всего было опубликовано шесть рейтингов (с 1995 по 2000 гг.), что уже дает нам достаточное количество данных для построения модели. Анализ децильного распределения рыночной стоимости предприятий в пределах рейтинга показывает, что капитализация 10% предприятий составляет 90% от общей капитализации. То есть суммарная капитализация компаний, не попавших в рейтинг пренебрежимо мала, и можно считать, что используемая нами информация отражает характер всего рынка инвестиций России.

К сожалению, количество компаний, по которым имелись данные о капитализации за все шесть лет, оказалось невелико (всего 32). Вместе с тем, имелось немало предприятий, по которым были данные за пять или четыре года. Мы решили попытаться использовать такие данные. В результате были отобраны компании, информация о капитализации которых представлена в размере не менее 50% (т.е. хотя бы за 3 года). Недостающие данные были восполнены путем прогнозирования значений на основе известных данных о капитализации других компаний той же отрасли. То есть для всех лет, капитализация данной компании в которых известна, была рассчитана ее доля от суммарной капитализации отрасли. Эти значения были интерполированы или экстраполированы для недостающих лет, затем была рассчитана капитализация отрасли для этих лет и, таким образом, спрогнозирована (пусть грубо) неизвестная капитализация предприятия. Конечно, такой прием искусственно увеличивает зависимость между капитализацией компаний внутри отрасли. Поэтому мы решили построить два вида моделей: общую - для всего рынка в разрезе отраслей и внутриотраслевую - для каждой отрасли в разрезе конечных предприятий. Как потом будет видно, внутриотраслевые модели обнаруживают гораздо более ярко выраженную зависимость эффективности от риска, чем общеотраслевая модель. В качестве индекса для расчета бета-коэффициента в модели была взята суммарная капитализация всех рассматриваемых фирм (капитализация рынка). Мы не стали использовать индексы АК&М и РТС, так как в их основу положены котировки отдельных акций, а мы рассматриваем полную капитализацию предприятия, и некоторые процессы могут по-разному влиять на эти величины (например, переоценка акций, их дополнительная эмиссия).

Таким образом, мы получили ряды из шести точек для капитализации фирм, отраслей и рынка в целом. Но прежде чем переходить от капитализации к эффективности нужно еще учесть инфляцию. В качестве индекса инфляции был взят индекс потребительских цен ИПЦ (по данным Госкомстата). Все данные о капитализации были приведены к 2000 году. Теперь полученные значения сопоставимы и можно рассчитывать эффективность.

Сначала построим общеотраслевую модель. Мы определяем эффективность отрасли как отношение капитализации в текущем периоде к капитализации в предыдущем периоде за вычетом единицы:

Бета определяется как наклон прямой, характеризующей тренд линейной зависимости эффективности отрасли от эффективности рынка. По методу наименьших квадратов получаем:

В

качестве средней эффективности,

соотнесенной с отраслью и ее бета

выберем среднее арифметическое

значение эффективностей (

Теперь полученные пары значений бета / эффективность нанесем на график (диаграмма 1) и построим линию рынка SML (см. рис. 1). На диаграмме приведено уравнение линии регрессии. Это уравнение является уравнением равновесного рынка капиталов модели САРМ для российской экономики, и соответствует формуле (3).

(Диаграмма 1)

Таким образом, можно утверждать, что для российского рынка капиталов наблюдается, пусть и не ярко выраженная, зависимость между риском вложений и их эффективностью в полном соответствии с теорией САРМ.

Уравнение регрессии на диаграмме соответствует основному уравнению равновесного рынка САРМ. Из этого следует, что свободный член уравнения регрессии является безрисковой ставкой доходности r0. Так как при расчете эффективностей мы учитывали инфляцию, значит, полученное значение в 25% есть значение безрисковой ставки доходности с учетом инфляция. что кажется немного высоковатым для настоящего времени. Этому есть несколько объяснений.

§ За рассматриваемые пять лет эффективность безрискового вклада изменялась в весьма широких пределах и полученное значение в 25% есть ее средняя величина за прошедшие пять лет.

§ Эффективность, рассчитанная по формуле (4), есть полная эффективность. Следовательно, сопоставлять ее надо с полным риском. Модель САРМ описывает ценообразование на идеальном рынке, где весь риск описывается лишь бета-фактором. На реальном рынке риск распадается на две составляющие: систематический риск, связанный с риском рынка в целом, и случайный риск, связанный с конкретной ценной бумагой. От бета должен зависеть лишь риск систематический. То есть из полной эффективности нужно выделить ту часть (назовем ее систематической эффективностью), которая служит вознаграждением за систематический риск.

Отметим, что предложенные варианты являются лишь гипотезами, способными дать объяснение наблюдаемому факту. Их проверка не проводилась, и любые другие гипотезы также стоит принимать во внимание наравне с предложенными.

Последняя гипотеза не несет в себе конструктивного элемента, описывающего возможный алгоритм выделения той части эффективности, которая служит вознаграж?дением за систематический риск. Это сделано умышленно, чтобы не создать ошибочное впечатление о нем как о единственно возможном и стопроцентно правильном варианте. Мы можем лишь бездоказательно предложить возможный способ определения систематической эффективности.

В

соответствии с теорией статистики,

для каждого полученного бета можно

рассчитать свой коэффициент детерминации

(обозначается как R2). Он характеризует

долю риска рассматриваемого вклада

(в предприятие или отрасль), вносимую

неопределенностью рынка в целом. Так

как основное уравнение САРМ показывает

линейную зависимость риска от

эффективности, а также учитывая, что

R2 можно рассчитать по формуле:

или, подставляя (5)

то есть, коэффициент детерминации можно определить как квадрат коэффициента корреляции эффективностей отрасли и рынка.

|

(4)

(4) (5)

(5) (6)

(6) (7)

(7)

(8)

(8) (9)

(9) (10)

(10) (11)

(11)

Линия графов, что систематический характер, или рыночных рисков в сравнении с возвращением в целом на рынке определенного времени и показывает все рискованные ценные бумаги.

Также именуется как "характерная линия".

SML основном графики результатов из столицы модель ценообразования активов (CAPM) формулы. X-ось представляет риск (бета) и Y-оси представляет ожидаемой прибыли. Рыночный риск премии определяется на склоне SML.

Рынка ценных бумаг линия является полезным инструментом в определении активов, рассматриваемых в портфель предлагает разумные ожидается возвращение на риск. Индивидуальные ценные бумаги заговор на SML графике. Если безопасность риск по сравнению с ожидаемой прибыли является заговор выше, SML, она является заниженным, поскольку инвестор может ожидаем большей прибыли за присущего риска. Безопасности график ниже SML является завышенным, поскольку инвестор будет принимать меньше возвращения на сумму риска себя.

Показатель бэта-коэфициент — является одной из единиц измерения, которая предоставляет количественное сравнение между курсовым движением стоимости акций и движением рынка акций в общем выражении.

Применение бэта - коэфициента

В экономике также существует понятие бэта-коэфициент — это определенный показатель уровня риска, который используется для инвестиционного портфеля либо применяется по отношению к ценным бумагам.

Как показатель, данный коэффициент указывает на такие факторы:

Определяет степень устойчивости портфеля ценных бумаг, в сравнении с остальными бумагами на фондовом рынке.

Указывает на количественное соотношение между повышением и падением цен на конкретную акцию, и колебанием цен на рынке в общем.

Величина бэта-коэфициента колеблется от 1, если коэффициент бэта акции менее одного — акция устойчива, если величина более 1 — акция неустойчива. Поэтому в приоритете у инвесторов считается покупка акций с низким уровнем коэфициента.

Расчет бэта-коэффициента

Для актива коэффициент Бета в составе портфеля тех или иных ценных бумаг, или же актива в форме фондового индекса относительно эталонного портфеля, применяется коэффициент βа в линейной регрессии (доходность актива) за период Ra,t по отношению к доходности за период Rp,t рыночного портфеля

Ra,t = a + βаrp,е+ Еt

Формула коэффициента бэта ценной бумаги:

βа=Cov(ra,rp) : Var(rp)

Где показатели:

ra - это величина оценки, для которого вычисляется коэффициент либо доходность анализируемого актива.

rp - величина с которой сравнивают показатели доходности ценных бумаг или же рынка.

Cov – означает ковариацию эталонной и оцениваемой величины.

Var - дисперсия (мера отклонения показателя) эталонной величины.

Для компаний, не торгующих на акционном рынке коэффициент бэта рассчитывается на основе сравнительной характеристики с фирмами-конкурентами, при таких расчетах в формулу вносится ряд изменений/

Коэффициент является частным случаем оценки взаимосвязи между несколькими переменными. В роли переменных выступают изменчивость собственных и фондовых ценных бумаг.