3.5 Эффективность внесенных предложений

Экономический эффект - разница между результатами экономической деятельности и затратами, произведенными для их получения и использования. Если результаты экономической деятельности превышают затраты, имеем положительный экономический эффект (оцениваемый, например, прибылью); в противоположном случае — отрицательный (например, ущерб, убыток).

Опираясь на произведенные расчеты, сделаем сводную таблицу экономических показателей, изменившихся вследствие предложенного для реализации мероприятия, чтобы проанализировать, какой экономический эффект будет иметь ОАО «Флексо Принт» после проведенной работы (таблица 3.4).

Таблица 3.4 - Таблица экономических показателей после проведенного мероприятия

|

Наименование показателя |

Стоимостная оценка, тыс. руб. |

Горизонтальный анализы |

||

|

изменения, в % |

||||

|

2012 |

Прогнозный год |

|||

|

Выручка от продажи товаров (работ, услуг); Себестоимость проданных товаров (работ, услуг); Валовая прибыль; Прибыль (убыток) от продаж Прибыль (убыток) до налогообложения Чистая прибыль (убыток) отчетного периода |

152410

126683 25727 6879 4811

3424 |

198170

162663 35507 9720 6908

5032 |

130

128,4 137,9 141,3 143,5

146,9 |

|

Таким образом, анализируя данные таблиц 3.3 и 3.4, видим, что, если внести изменение в структуру ассортимента продукции, то это приведет к повышению показателя прибыли предприятия в прогнозном году. А именно, валовая прибыль вырастет на 37,9 %, а в денежном эквиваленте она составит 35507 тыс. руб. Это произойдет за счет увеличения выручки в прогнозном году на 30 %. Чистая прибыль в прогнозном году составит 5032 тыс. руб.

Выводы.

Конкурентоспособность в рыночной экономике является основным фактором коммерческого успеха предприятия. Поэтому обеспечение конкурентных преимуществ позволит добиться хороших финансовых результатов.

Были выделены и рассмотрены основные направления использования прибыли.

В качестве конкурентного преимущества было предложено разнообразить ассортимент продукции ОАО «Флексо Принт» путем внедрения новой линейки продукции – этикетки-индикатора.

С учетом этого был проведен расчет затрат на проведение мероприятия, а также расчет чистого дисконтированного дохода, внутренней нормы доходности и индекса рентабельности, которые указали на эффективность нового проекта.

В результате произведенных расчетов было выявлено, что введение в ассортимент продукции этикетки-цветоиндикатора и проведение рекламной кампании позволит увеличить прибыль предприятия на 37,9 % (35507 тыс. руб.).

Заключение

Данная дипломная работа была посвящена разработке мероприятий по обеспечению конкурентных преимуществ и их влиянию на финансовые результаты ОАО «Флексо Принт», занимающегося производством самоклеящейся этикетки и гибкой рулонной упаковки методом флексографии.

Проведя анализ теоретического и практического материала, можно сделать вывод об исключительной важности для предприятия такой категории как конкурентоспособность. Система управления финансовыми результатами представляет собой сложный механизм оценки процессов вне и внутри предприятия, имеющихся у предприятия ресурсов, возможностей нивелирования негативных тенденций окружающей среды и принятия наиболее правильных управленческих решений, в связи с чем требуется разработка оптимальных подходов к управлению конкурентоспособностью.

Результатами исследования явились следующие итоги:

Конкуренция – состязание между субъектами экономических отношений, борьба за рынки сбыта для получения более высокой прибыли, других выгод. Это легальная форма борьбы за экономическое существование и наиболее действенный механизм регулирования в рыночной экономике.

Конкурентный анализ представляет собой анализ конкурентной ситуации и оценку степени конкурентных преимуществ, как самого предприятия, так и его соперников на рынке. Задача заключается в том, чтобы установить, какого преимущества может достичь предприятие или его продукция, а также оценить, как это преимущество можно сохранить в конкретной ситуации.

Конкурентное преимущество – превосходство одних конкурентов над другими. Компании имеют конкурентное преимущество тогда, когда они обладают ценными и редкими, но не единственными в своем роде ресурсами. Инструменты конкурентного преимущества включают: использование национальных различий; различных масштабов и спектров экономики; соотношения цена/качество; умение выбирать подходящий момент; ноу-хау; сильные позиции и значительные финансовые резервы.

Конкурентные стратегии – на корпоративном уровне преследуют цель обеспечить конкурентное преимущество предприятия на рынке относительно фирм-конкурентов. Маркетинговый смысл конкурентных стратегий заключается в том, что они способствуют удержанию предприятием определенной доли рынка (отдельного рыночного сегмента) или ее увеличению.

Во второй части дипломной работы был проведен анализ производственных показателей предприятия.

Стоимость валовой продукции с каждым годом увеличивается примерно на 17-25 процентов. Это может быть связано как с увеличением объема производства, так и с увеличением стоимости произведенной продукции.

Анализ основных производственных фондов показал значительное увеличение стоимости основных средств предприятия в 2012 году по сравнению с 2010 годом.

На предприятии эффективно используют имеющиеся основные средства. Об этом свидетельствует увеличение фондоотдачи.

За период с 2010 года по 2012 год численность персонала увеличилась на 26,5 процентов, это было выявлено в результате анализа трудовых ресурсов. Увеличение численности произошло практически по всем категориям персонала. Значительного изменения в структуре численности не наблюдалось.

Анализируя коэффициенты движения рабочей силы, видим, что к 2012 году коэффициент текучести не изменился, хотя в 2011 году наблюдается отрицательная тенденция его повышения. В течение рассматриваемых лет уровень коэффициента текучести остается достаточно низким.

Производительность труда одного работающего в 2011 году увеличилась на 47,79 процента. В 2012 году темп роста производительности снизился и составил 40,61 процента. За период с 2010 по 2012 год производительность увеличилась в два раза.

За анализируемый период общий фонд заработной платы увеличился.

Анализ затрат на производство продукции показал, что произошел значительный рост затрат на производство продукции в период с 2010 по 2012 гг.

Наибольший удельный вес в структуре себестоимости занимают материальные затраты.

В 2011 году валовая прибыль предприятия увеличилась на 38,7 процентов и составила 25320 тыс. рублей. В 2012 году из-за увеличения себестоимости рост прибыли от продаж уменьшился до 1,61 процентов и составил 25727 тыс. рублей. Это является следствием того, что выручка от продаж в этом году увеличивалась медленнее, чем себестоимость.

Проведен анализ и оценка конкурентоспособности компании ОАО «Флексо Принт» на рынке полиграфических услуг с помощью модели пяти сил конкуренции Портера. При сравнении с другими крупными полиграфическими предприятиями России в качестве основных конкурентных преимуществ ОАО «Флексо Принт» выделены более низкая цена продукции и высокое качество.

В результате мероприятия, проведенного в третьей части работы, мы получим увеличение объемов продаж на 30 процентов, что в стоимостном выражении будет составлять 45760 тыс. руб. Это приведет к увеличению прибыли на 37,9 процентов. Сводная таблица экономических показателей после проведенного мероприятия говорит лишь о положительных тенденциях, что указывает на эффективность проделанной работы, ее целесообразность и необходимость к внедрению.

Список использованных источников

1 Ансофф И. Новая корпоративная стратегия. - Спб.: ПитерКом, 2002. – 416 с.

2 Белоусов В.Л. Оценка конкурентоспособности фирмы (на примере ООО «Каскад») // Маркетинг в России и за рубежом. – 2005. - № 6.

3 Браверманн А. Капитализация маркетинга (как превратить маркетинговую стратегию в источник капитализации предприятия) // Маркетолог. – 2002. - № 12. – С. 10-13.

4 Васильева З.А. Иерархия понятий конкурентоспособности субъектов рынка // Маркетинг в России и за рубежом. – 2006. - № 2.

5 Галаничев А.Г. Оценка конкурентоспособности продукции производителей // Маркетинг в России и за рубежом. − 2007. − № 1 (57). – С. 76-79.

6 Гайворонов П.П. Судьбы отечественной полиграфии. - М, 2005. - 134 с.

7 Гарбацевич С.Л. Организационно-экономический механизм обеспечения конкурентоспособности предприятий Республики Беларусь: Автореферат диссертации / С.Л. Гарбацевич. Мн. Акад. Упр. При Президенте., 2002. - 20 с.

8 Дойль П. «Менеджмент: стратегия и тактика»: Пер. с англ./Под ред. Ю.Н. Каптуревского. — СПб.: Изд-во «Питер», 1999. — С. 33, 34.

9 Карлов Б. Деловая стратегия. - М.: Экономика, 2001. -239 с.

10 Котлер Ф. Маркетинг менеджмент. Экспресс-курс. 2-е изд. / Пер. с англ. под ред. С.Г. Божук. – СПб.: Питер, 2006. – 464 с.: ил.− (Серия «Деловой бестселлер»).

11 Лапуста М.Г. Конкурентный анализ отрасли и ключевые факторы успеха // Стратегический менеджмент. – 2007. - № 5.

12 Лапыгин Ю.Н. Стратегический менеджмент. – ИД «ИНФРА-М», 2007.

13 Мамонов В.И., Мамонова Е.В. Стратегическое планирование деятельности компании и роль маркетинговых исследований // Менеджмент в России и за рубежом. – 2003. - № 2.

14 Маркова В.Д., Кузнецова С.А. «Стратегический менеджмент»: Курс лекций. — М.: «Инфра-М»; Новосибирск: «Сибирское соглашение», 1999. — С. 33.

15 Минцберг Г., Куинн Дж.Б., Гошал С. «Стратегический процесс»: Пер. с англ./ Под ред. Ю.Н. Каптуревского. — СПб.: «Питер», 2001. — С. 74–136.

16 Озеров Г.М. «Стратегия организации: от корпоративных намерений к плану действий»//«Управление персоналом». — 2002. — № 4. — С. 48.

17 Плясунков А.В. Экономические методы управления конкурентоспособностью продукции: Автореферат диссертации / А.В. Плясунков. Мн. БГПА, 2002. - 21 с.

18 Портер М.Э. Конкуренция. - М.: Издательство Дом «Вильямс», 2001. - 496 с.

19 Соколов А.Н. Сбор информации, оценка рыночного спроса и маркетинговая среда // Стратегия и конкурентоспособность. – 2007. − № 2 (23). – С. 25-27.

20 Сотникова Л.В. О формировании финансовых результатов. // Бухгалтерский учет. – 2006. - №1. – С.15-21.

21 Трубилин А. Конкурентоспособность - главный фактор эффективного производства. // АПК: экономика, управление. - 2009. - №12. - С. 39-46.

22 Уотермен Р. Фактор обновления: как сохраняют конкурентоспособность лучшие компании: Пер. с англ. / Под ред. Рысина В.Т.. - М: «Прогресс», 2002.

23 Фатхутдинов Р.А. Конкурентоспособность: экономика, стратегия, управление. Серия "Высшее образование" - М.: ИНФРА-М, 2000. - 312 с.

24 Фраймович Д.Ю., Баринов М.А. Маркетинговая стратегия предприятия как эффективно работающий актив // Экономика региона. – 2007. - № 18.

25 Хершген X. Маркетинг. Основы профессионального успеха: Учебник для вузов. - М.: ИНФРА-М, 2000. - 334 с.

26 Хотинская Г.И., Харитонова Т.В. Анализ хозяйственной деятельности предприятия (на примере предприятий сферы услуг). Учебное пособие. – М., 2006.- 240 с.

27 Цвелев К.А. Управление маркетинговым процессом // Маркетинг в России и за рубежом. – 2006. − № 11 (61). − С. 34-42.

28 Шкардун В.Д. Комплексный метод оценки конкурентоспособности нового товара: на примере кондиционеров. // Маркетинг и маркетинговые исследования. - 2001. - №4. - С.15-25.

29 Юдин В.Е. Роль качества в экономической политике и обеспечении конкурентоспособности отечественной продукции. // Экономика сельскохозяйственных и перерабатывающих предприятий. - 2000. - №5. - С.13-16.

30 Яшева, Г.А. Конкурентоспособность предприятий легкой промышленности: оценка и направления повышения / Г.А. Яшева, Н.Л. Прокофьева, В.В. Квасникова. — Витебск : ВГТУ, 2003. — 302 с.

Результативность исследования

-

Отдельные результаты работы в публикациях не отражались.

-

Отдельные разделы работы не докладывались на конференциях.

-

Результаты выпускной работы бакалавра (дипломной работы специалиста) не внедрялись на предприятии.

Руководитель работы _____________ ______________ (ФИО)

подпись должность

|

Таблица 1 - Краткая информация о выпускной работе бакалавра

|

||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

ДР-40461806-080502-ЭУ 4-1-22-14 |

|||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

Краткая информация о выпускной работе |

|

Лит. |

Масса |

Масшт. |

|||||||||||||||||||||||||||||||||||||

|

Изм |

Лит |

№ докум |

Подпись |

Дата |

|

|

|

|

|

|||||||||||||||||||||||||||||||||||||

|

Разраб. |

Ситникова А. А. |

|

|

|||||||||||||||||||||||||||||||||||||||||||

|

Проверил |

Мельникова Е. В. |

|

|

|||||||||||||||||||||||||||||||||||||||||||

|

Т. контр. |

|

|

|

|

Лист 1 |

Листов 7 |

||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

ВолгГТУ ЭУу4-1 |

|||||||||||||||||||||||||||||||||||||||||

|

Н. контр. |

Мельникова Е. В. |

|

|

|||||||||||||||||||||||||||||||||||||||||||

|

Утвердил |

|

|

|

|||||||||||||||||||||||||||||||||||||||||||

|

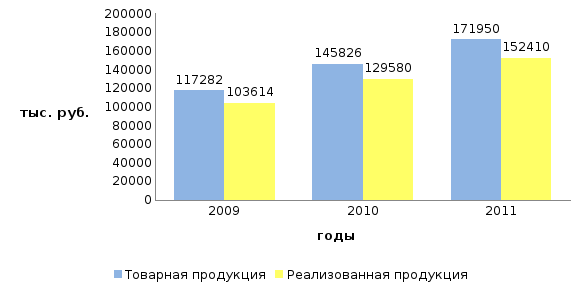

Рисунок 1 - Динамика объемов товарной и реализованной продукции

Таблица 2 - Динамика затрат на 1 рубль товарной продукции

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

ДР-40461806-080502-ЭУ 4-1-22-14 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

Динамика продукции и структура затрат ОАО «Флексо Принт» |

Лит. |

Масса |

Масшт. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Изм |

Лит. |

№ докум. |

Подпись |

Дата |

|

|

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Разработал |

Ситникова А. А. |

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Проверил

|

Мельникова Е.В. |

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Т.контр. |

|

|

|

Лист 2 |

Листов 7 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

Аналитическая часть

|

ВолгГТУ, ЭУу 4-1 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Н.контр. |

Мельникова Е.В. |

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Утвердил |

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Таблица 3 - Динамика прибыли (убытков) предприятия

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

ДР-40461806-080502-ЭУ 4-1-22-14 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

Динамика прибыли (убытков) ОАО «Флексо Принт» |

Лит. |

Масса |

Масшт. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Изм |

Лит. |

№ докум. |

Подпись |

Дата |

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Разработал |

Ситникова А. А. |

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Проверил

|

Мельникова Е.В. |

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Т.контр. |

|

|

|

Лист 3 |

Листов 7 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

Аналитическая часть

|

ВолгГТУ, ЭУу 4-1 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Н.контр. |

Мельникова Е.В. |

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Утвердил |

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Таблица 4 - Динамика показателей рентабельности

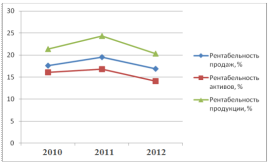

Рисунок 2 — Динамика показателей рентабельности

|

||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

ДР-40461806-080502-ЭУ 4-1-22-14 |

|||||||||||||||||||||||||||||||

|

|

|

|

|

|

||||||||||||||||||||||||||||||||

|

|

|

|

|

|

||||||||||||||||||||||||||||||||

|

|

|

|

|

|

Динамика показателей рентабельности

|

Лит. |

Масса |

Масшт. |

||||||||||||||||||||||||||||

|

Изм |

Лит. |

№ докум. |

Подпись |

Дата |

|

|

|

|

|

|||||||||||||||||||||||||||

|

Разработал |

Ситникова А. А. |

|

|

|||||||||||||||||||||||||||||||||

|

Проверил

|

Мельникова Е.В. |

|

|

|||||||||||||||||||||||||||||||||

|

Т.контр. |

|

|

|

Лист 4 |

Листов 7 |

|||||||||||||||||||||||||||||||

|

|

|

|

|

Аналитическая часть

|

ВолгГТУ, ЭУу 4-1 |

|||||||||||||||||||||||||||||||

|

Н.контр. |

Мельникова Е.В. |

|

|

|||||||||||||||||||||||||||||||||

|

Утвердил |

|

|

|

|||||||||||||||||||||||||||||||||

|

Таблица 5 - Коэффициент финансовой устойчивости

Таблица 6 – Коэффициент общей ликвидности

|

||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

ДР-40461806-080502-ЭУ 4-1-22-14 |

|||||||||||||||||||||||||||||||

|

|

|

|

|

|

||||||||||||||||||||||||||||||||

|

|

|

|

|

|

||||||||||||||||||||||||||||||||

|

|

|

|

|

|

Анализ финансового состояния предприятия |

Лит. |

Масса |

Масшт. |

||||||||||||||||||||||||||||

|

Изм |

Лит. |

№ докум. |

Подпись |

Дата |

|

|

|

|

|

|||||||||||||||||||||||||||

|

Разработал |

Ситникова А. А. |

|

|

|||||||||||||||||||||||||||||||||

|

Проверил

|

Мельникова Е.В. |

|

|

|||||||||||||||||||||||||||||||||

|

Т.контр. |

|

|

|

Лист 5 |

Листов 7 |

|||||||||||||||||||||||||||||||

|

|

|

|

|

Аналитическая часть

|

ВолгГТУ, ЭУу 4-1 |

|||||||||||||||||||||||||||||||

|

Н.контр. |

Мельникова Е.В. |

|

|

|||||||||||||||||||||||||||||||||

|

Утвердил |

|

|

|

|||||||||||||||||||||||||||||||||

|

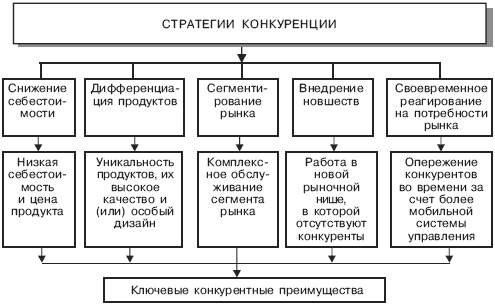

Рисунок 3 – Базовые стратегии конкуренции |

||||||||||||||||||||

|

|

|

|

|

|

ДР-40461806-080502-ЭУ 4-1-22-14 |

|||||||||||||||

|

|

|

|

|

|

||||||||||||||||

|

|

|

|

|

|

||||||||||||||||

|

|

|

|

|

|

Базовые стратегии конкуренции |

Лит. |

Масса |

Масшт. |

||||||||||||

|

Изм |

Лит. |

№ докум. |

Подпись |

Дата |

|

|

|

|

|

|||||||||||

|

Разработал |

Ситникова А. А. |

|

|

|||||||||||||||||

|

Проверил

|

Мельникова Е. В. |

|

|

|||||||||||||||||

|

Т.контр. |

|

|

|

Лист 6 |

Листов 7 |

|||||||||||||||

|

|

|

|

|

Проектная часть

|

ВолгГТУ, ЭУу 4-1 |

|||||||||||||||

|

Н.контр. |

Мельникова Е. В. |

|

|

|||||||||||||||||

|

Утвердил |

|

|

|

|||||||||||||||||

|

Таблица 7 — Динамика объемов производства и реализации продукции после внедрения этикетки-индикатора

Таблица 8 - Сводная таблица экономических показателей после проведенных мероприятий

|

|||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

ДР-40461806-080502-ЭУ 4-1-22-14 |

||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

Сводные экономические показатели после проведенных мероприятий |

Лит. |

Масса |

Масшт. |

|||||||||||||||||||||||||||||||||||||

|

Изм |

Лит. |

№ докум. |

Подпись |

Дата |

|

|

|

|

|

||||||||||||||||||||||||||||||||||||

|

Разработал |

Ситникова А. А. |

|

|

||||||||||||||||||||||||||||||||||||||||||

|

Проверил

|

Мельникова Е. В. |

|

|

||||||||||||||||||||||||||||||||||||||||||

|

Т.контр. |

|

|

|

Лист 7 |

Листов 7 |

||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

Проектная часть

|

ВолгГТУ, ЭУу 4-1 |

||||||||||||||||||||||||||||||||||||||||

|

Н.контр. |

Мельникова Е. В. |

|

|

||||||||||||||||||||||||||||||||||||||||||

|

Утвердил |

|

|

|

||||||||||||||||||||||||||||||||||||||||||