теор.основ.фин.мен

..docxМинистерство образования и науки Российской Федерации

федеральное государственное бюджетное образовательное учреждение

высшего профессионального образования

«ПЕРМСКИЙ НАЦИОНАЛЬНЫЙ ИССЛЕДОВАТЕЛЬСКИЙ

ПОЛИТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ»

Гуманитарный факультет

Кафедра «Управление финансами»

Контрольная работа

по дисциплине теоретические основы финансового менеджмента

Вариант № 10

Выполнил: студент

Гуманитарного факультета

Заочного отделения

Профиль: Финансы и кредит

группа ФК-12Б

Гецива Эльвира Владимировна

Проверил: доцент, к.э.н.:

Агеева В.Н.

Дата сдачи_____________________

Пермь – 2014

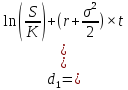

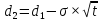

Задача №1.

Рассчитать с помощью модели Блека – Шлоуза цену опциона – колл.

Срок исполнения опциона t = 7 мес (0,58 года)

Текущая цена базисного актива S = 99 руб

Цена исполнения опциона K = 97

Безрисковая ставка доходности r = 6,6%

Риск базисного актива σ = 15%

Решение:

Ответ: S опц = 6,71 руб.

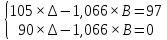

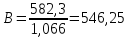

Задача №2.

Текущий курс акций компании «АВС» равен S. Через год акция будет стоить или Su или Sd. Рассчитать с помощью биноминальной модели действительную стоимость опциона – колл, если цена исполнения опциона – колл K, срок t=1год, безрисковая ставка r.

S = 99 руб

Su = 105

Sd = 90

K = 97 руб

r = 6,6 %

Решение:

t=11

t=0

105 97

t=0

105 97

99

99

90

0

Стоимость

опциона – колл =

Ст-ть

=

Ответ: Стоимость опциона – колл 94,28 руб.

Задача №3.

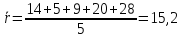

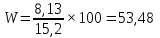

Рассчитать риск актива на основе ряда фактических значений доходности.

Решение:

Ответ: риск актива W = 54 %.

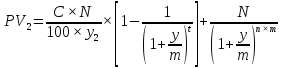

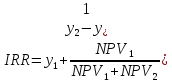

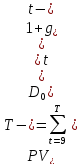

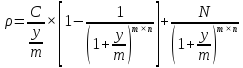

Задача №4.

Определить внутреннюю доходность купонной облигации.

P = 1790 руб.

С = 17%

n = 4 лет

m = 2

N = 1150 руб.

Решение:

-

Пусть

,

,

тогда PV = N = 1150 руб.

-

Пусть

,

(640/4/1150

*100=13,9)

,

(640/4/1150

*100=13,9)

Ответ: IRR = 15,9%

Задача №5.

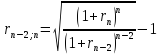

Определить форвардные ставки одногодичные через 1 год, через 2 года и двухгодичную через 1 год.

Решение:

Одногодичная форвардная ставка

где

-

ставка спот для периода n.

-

ставка спот для периода n.

– ставка спот

для периода n-1.

– ставка спот

для периода n-1.

Двухгодичная форвардная ставка

-

Одногодичная через один год:

-

Одногодичная через два года:

-

Двухгодичная через год:

Ответ:

Задача №6.

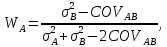

Определить оптимальную структуру портфеля.

Риск акции A

Риск акции B

Коэффициент

корреляции бумаг

Решение:

где

где

– доля инвестирования

в актив A

– доля инвестирования

в актив A

Ответ:

Задача №7.

Определить риск портфеля, если он состоит из двух бумаг A и B.

Доля

в портфеле

Риск

бумаги A

Риск

бумаги B

Коэффициент

корреляции бумаг

Решение:

Ответ:

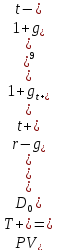

Задача №8.

Определить внутреннюю стоимость акции.

Количество

периодов роста дивидендов с темпом

Темп

роста дивидендов в первой фазе жизни

общества

Темп

роста дивидендов во второй фазе жизни

общества

Дивиденд

в периоде предшествующем началу роста

доходов

Требуемая

доходность

Ответ:

Задача №9.

Определить внутреннюю стоимость облигации.

Стоимость

заемного капитала

Купонный платеж CF = 105 руб.

Срок до погашения облигации n = 9 года

Количество купонных выплат в году m = 2

Номинальная стоимость облигации N = 1400 руб.

Решение:

Ответ: P = 1816,07 руб.

Задача №10.

Определить требуемую доходность портфеля от двух акций A и B.

Доходность

по безрисковым бумагам

Доходность

рыночного портфеля

Коэффициент

ветта бумаги A

Коэффициент

ветта бумаги B

Доля

бумаги A

в портфеле

Решение:

Ответ:

Список литературы:

-

Теоретические основы финансового менеджмента: метод.указания для студентов заочного отделения, 2014г.

-

Бригхем Ю., Гапенски Л. Финансовый менеджмент: Полный курс: учебное пособие для вузов. – 497с.

-

Грязнова А.Г. Оценка бизнеса: учебник для вузов. – 2-е изд., перераб. и доп. – М.: Финансы и статистика, 2008. – 734с.

-

Ковалева А.М. Финансовый менеджмент: учебник для вузов. М.: Инфра – М,2007. – 283с.

-

Четыркин Е.М. Финансовая математика: учебник для вузов. – 7-е изд., испр. – М.: Дело, 2007. – 397с.

-

Шарп У.Ф., Александер Г.Д., Бейли Д.В. Инвестиции: учебник для вузов – 2-е изд., перераб. и доп. – М.: Финансы и статистика, 2008. – 734с.