Теория бухгалтерского учета. Лекции / Лекция 2

.doc

Лекция 2. Предмет и объекты бухгалтерского учета

1.Понятие предмета и объектов бухгалтерского учёта

2.Классификация активов

3. Классификация пассивов

4.Факты хозяйственной жизни

1.Понятие предмета и объектов бухгалтерского учёта

Предметом бухгалтерского учёта являются имущество организации, движение этого имущества по средствам хозяйственных операций, а также результаты хозяйственной деятельности предприятия. Содержание предмета раскрывается в экономической сущности учитываемых объектов.

Согласно статьи 5 ФЗ «О бухгалтерском учёте» №402-ФЗ от 06.12.2011г., объектами бухгалтерского учёта на предприятии являются:

-

факты хозяйственной жизни;

-

активы;

-

обязательства;

-

источники финансирования;

-

доходы;

-

расходы;

-

иные объекты.

Первый объект – факты хозяйственной жизни (определение см. первый вопрос) – по другому можно назвать хозяйственные операции. Сумма хозяйственных операций образует хозяйственные процессы.

Второй объект – активы – это все средства предприятия (или можно сказать всё имущество предприятия)

Третий, четвертый, пятый, шестой объекты в сумме в конечном итоге образуют пассивы. Пассивы – это источники образования средств.

В результате иными словами можно сказать, что объектами бухгалтерского учёта являются:

1) активы - средства (имущество) организации;

2) пассивы - источники образования средств;

3) хозяйственные процессы (рисунок 1).

Объекты бухгалтерского

учёта

Активы

Пассивы

Хозяйственные

процессы

Рисунок 1 – Объекты бухгалтерского учёта

2.Классификация активов

Активы (средства предприятия) по составу делится на несколько групп:

1)основные средства;

2)нематериальные активы;

3)доходные вложения в материальные ценности;

4)вложения во внеоборотные активы;

5)финансовые вложения;

6)сырьё и материалы;

7)готовая продукция и товары для перепродажи;

8)денежные средства;

9)дебиторская задолженность.

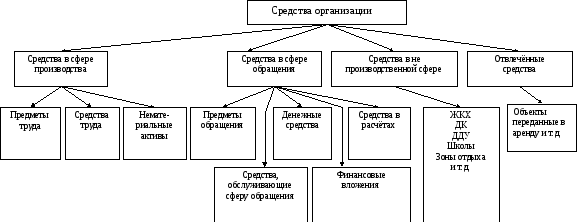

Средства организации по размещению делятся на:

1)средства в сфере производства;

2)средства в сфере обращения;

3)средства в не производственной сфере;

4)отвлечённые средства (рисунок 2).

1) Средства в сфере производства делят на:

а)предметы труда – это хозяйственные средства из которых производят готовую продукцию. Предметы труда участвуют в одном производственном цикле и сразу переносят свою стоимость на изготавливаемую продукцию;

б)средства труда – объекты с помощью которых изготавливают готовую продукцию. Общим для всех средств труда является то, что они длительное время участвуют в процессе производства и постепенно переносят свою стоимость на изготавливаемую продукцию;

в)нематериальные активы – отдельная группа средств, которая не имеет вещественную форму, но имеет высокую стоимость. Они постепенно переносят свою стоимость на изготавливаемую продукцию.

2) Средства в сфере обращения делят на:

а)предметы обращения – это готовая продукция для продажи;

б)денежные средства – делятся на наличные (хранятся в кассе) и безналичные (находятся на расчётном, валютном и других счетах в банке);

в)средства в расчётах – это дебиторская задолженность подотчётных лиц, покупателей и других физических и юридических лиц. Дебиторская задолженность – это задолженность нашему предприятию;

г)средства, обслуживающие сферу обращения – это основные средства и предметы труда, которые обеспечивают процесс заготовления сырья и реализации продукции (например: складские помещения, инвентарь в них);

д)финансовые вложения – вложения средств в виде паёв в другие организации, акции, облигации и т.д.

3) К средствам непроизводственной сферы относят средства, используемые для оказания работникам организации бытовых и социальных

Рисунок 2 – Классификация средств организации по размещению

услуг. К ним относят: ЖКХ, дома культуры, детские дошкольные учреждения, школы, зоны отдыха и т.д.

4) Отвлечённые средства – средства, изъятые из текущей деятельности организации. Это например: объекты, переданные в аренду.

3. Классификация пассивов

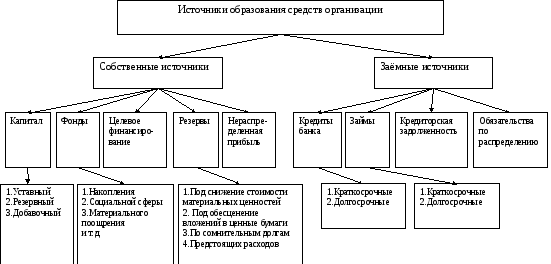

Источники образования средств (пассивы) делятся на собственные и заёмные (рисунок 3).

1) Собственные источники имущества представляют обязательства перед собственниками. К собственным источникам относят:

а)капитал – который делится на уставный капитал (капитал, созданный при организации предприятия); резервный, который создаётся путём отчислений из прибыли; добавочный – создаётся на сумму дооценки основных средств, на сумму эмиссионного дохода;

б)фонды на предприятии могут за счет прибыли создаваться фонды накопления, социальной сферы, материального поощрения и т.д.

в)резервы – на предприятии за счет доходов или расходов могут создавать резервы под снижение стоимости материальных ценностей, резервы под обесценение вложений в ценные бумаги, резервы по сомнительным долгам, резервы предстоящих расходов;

г)целевое финансирование – средства полученные из бюджета или других источников финансирования, которые назад возвращать не нужно;

д)нераспределённая прибыль – это все виды доходов (включая целевое финансирование) за минусом всех видов расходов (включая отчисления в фонды и резервы).

2) Заёмные источники имущества представляют обязательства перед третьими лицами. К заёмным источникам относят:

а)кредиты банка делятся на краткосрочные и долгосрочные;

б)займы на краткосрочные и долгосрочные;

в)кредиторская задолженность – долг нашего предприятия разным организациям и лицам;

г)обязательства по распределению – это разновидность кредиторской задолженности куда относят задолженность по зарплате работникам, задолженность органам социального страхования и обеспечения, задолженность по налогам в бюджет.

При рассмотрении активов (средств) организации и пассивов (источников образования средств), следует отметить основное правило бухгалтерского учёта:

Сумма средств на предприятии всегда равна сумме источников.

или

Сумма активов предприятия всегда равна сумме пассивов

Рисунок 3 – Классификация источников образования средств организации

4.Факты хозяйственной жизни

На предприятии ежедневно происходит множество различных фактов хозяйственной жизни (хозяйственных операций) (определение см. лекция 1, первый вопрос). Содержанием каждой операции является смена одной формы средств или их источников другой. При этом хозяйственные операции могут затрагивать только имущество (средства) предприятия, только источники его образования или одновременно и имущество и источники его формирования. Сумма тех или иных хозяйственных операций образуют хозяйственные процессы. Согласно кругооборота капитала К. Маркса выделяют три вида хозяйственных процессов: заготовления, производства и реализации (рисунок 4).

Д

………...Т……..П….…..Т!.........Д!

………...Т……..П….…..Т!.........Д!

Процессы: заготовления производства реализации

Счета: 08,10,15 20,23,25,26,29 90,91

Рисунок 4 – Кругооборот капитала К. Маркса

Процесс заготовления – это приобретение товарно-материальных ценностей, необходимых для производства и реализации продукции, работ, услуг.

Процесс производства – это выполнение основной задачи организации: прроизводство продукции, выполнении работ оказании услуг.

Процесс реализации (сбыта, продаж) – это осуществление договорных обязательств перед покупателями и заказчиками по поставкам продукции, выполнению работ и услуг.