Расчет стоимости основных фондов цеха

Расчет стоимости основных фондов цеха

Расчет стоимости основных фондов цеха (Сосн) находится по формуле:

,

(18)

,

(18)

где: Сзд - стоимость здания цеха;Соб - стоимость основного и вспомогательного оборудования (данные из табл. 2.3.);Стр - стоимость транспортных средств;Синст- стоимость инструментов и приспособлений;Синв - стоимость производственного и хозяйственного инвентаря.

Стоимость основных фондов (Сосн) по всем составляющим определяется в тыс. руб. и округляется до десятых.

Расчет стоимости основных фондов цеха осуществляется в следующей последовательности:

Расчет стоимости здания цеха (Сзд)

Расчет стоимости здания цеха (Сзд) определяется по формуле:

,

(19)

,

(19)

где: Vпр, Vк- объем производственных и конторско-бытовых помещений цеха, м3;Стпр, Стк- стоимость 1м3производственных и конторско-бытовых помещений (средняя стоимость 1м3производственных помещений - 100000 руб., конторско-бытовых помещений - 150000 руб.).

Для этого сначала определяется объем производственных (Vпр) и конторско-бытовых (Vк) помещений цеха соответственно по формулам:

,

(20)

,

(20)

,

(21)

,

(21)

где:

hпр,, hк- высота соответственно производственных и конторско-бытовых помещений (м).

В расчетах принять высоту производственных помещений hпр,= 3,5 (м), конторско-бытовых -hк= 3 (м).

Vпр = (242 + 66,5 + 48,4)*3,5 = 1249,2 м3

Vк= 96,8 * 3 = 290,4 м3

Cзд = 1249,2 * 100 + 290,4 * 150 = 168480 (тыс. руб.)

Общая стоимость основного и вспомогательного оборудования (Cоб)

Общая стоимость основного и вспомогательного оборудования рассчитана ранее и берется из табл. 2.3.

Cоб = 8442(тыс. руб.)

Расчет стоимости транспортных средств (Стр)

Расчет стоимости транспортных средств (Стр,) осуществляется по формуле:

,

(22)

,

(22)

где: b- число наименований транспортных средств в цехе;Nтрi- количество транспортных средствi-го наименования, шт.;Цтрi- цена транспортного средстваi-го наименования, тыс. руб.

При технологическом принципе организации производственных участков их количество условно может быть принято равным числу заданных видов работ (m= 5). В этом случае стоимость транспортных средств будет определяться, исходя из того, что в цехе будет 2 электрокара и 3 ручные тележки.

Цена 1 электрокара составляет 60 000 руб.,

Цена 1 ручной тележки составляет 10 000 руб.

Стр= 2*60+3*10= 150(тыс. руб.)

Расчет стоимости инструментов и приспособлений

Расчет стоимости инструментов и приспособлений (Синст) находится исходя из выражения:

,

(23)

,

(23)

где: Соб - стоимость основного и вспомогательного оборудования цеха (тыс. руб.).

Синст= 0,1 * 8442 = 844,2(тыс. руб.)

Расчет стоимости производственного и хозяйственного инвентаря (Синв)

Стоимость производственного и хозяйственного инвентаря (Синв) находится из выражения:

(24)

(24)

Синв= 0,05*8442 = 422,1 (тыс. руб.)

Подставив найденные значения составляющих стоимости основных фондов цеха в формулу 18, найдем значение Сосн:

Сосн= 168480 + 8442 + 150 + 844,2+ 422,1 = 178338,3(тыс. руб.)

Все стоимостные показатели определяются в тыс. руб. и округляются до сотых.

Стоимость всех видов основных фондов цеха сводится в табл. 3.1.

Таблица 3.1

Стоимость основных фондов цеха

|

Наименование основных фондов цеха |

Стоимость, тыс. руб. |

Примечание |

|

Здание |

168480 |

расчет |

|

Оборудование (основное и вспомогательное) |

8442 |

см. табл.2.3 |

|

Транспортные средства |

150 |

расчет |

|

Инструменты и приспособления |

844,2 |

расчет |

|

Производственный и хозяйственный инвентарь |

422,1 |

расчет |

|

ИТОГО: |

178338,3 |

расчет |

Расчет трудовых показателей цеха (численности основных производственных рабочих, фонда их заработной платы, производительности труда и средней заработной платы)

Расчет численности основных производственных рабочих(Чраб)

Расчет численности основных производственных рабочих (Чраб), необходимых для выполнения заданного объема вааловой продукции (В), производится по формуле:

,

(25)

,

(25)

где: B- объем валовой продукции по трудоемкости (н-час);Фд- действительный фонд времени работы одного рабочего, в планируемом периоде принять равным действительному фонду рабочего времени оборудования в цехе (час/чел);Квн - коэффициент выполнения норм (Квн= 1,14) (п. 10 задания).

Показатель Чраб. округляется до целого числа в большую сторону.

Расчет общего фонда заработной платы производственных рабочих (ФЗП

ФЗП= +

+

.

(26)

.

(26)

Расчет общего фонда заработной платы производственных рабочих (ФЗП) проводится в следующей последовательности:

Расчет фонда основной (тарифной) заработной платы производственных рабочих

Фонд основной (тарифной) заработной платы определяется по следующей формуле:

,

(27)

,

(27)

где:

ср- часовая тарифная ставка среднего разряда работ в цехе определяется расчетом, руб. (часовые тарифные ставки по разрядам приведены в табл. 4.1);В- объем валовой продукции (табл. 1.1.).

Таблица 4.1

Часовые тарифные ставки по разрядам

|

Система оплаты труда сдельная, условия труда нормальные |

Разряды | |||||

|

1 |

2 |

3 |

4 |

5 |

6 | |

|

Станочные и сборочные работы |

83,57 |

97,38 |

110,22 |

122,39 |

158,25 |

162,2 |

Для этого сначала рассчитывается часовая тарифная ставка среднего разряда работ (ср, руб.) по цехупо формуле:

,

(28)

,

(28)

где:

- часовая тарифная ставка ближайшего

меньшего разряда;

- часовая тарифная ставка ближайшего

меньшего разряда; - часовая тарифная ставка ближайшего

большего разряда;

- часовая тарифная ставка ближайшего

большего разряда; - средний разряд работ в цехе (п. 15

задания);

- средний разряд работ в цехе (п. 15

задания); - ближайший меньший разряд.

- ближайший меньший разряд.

γ ср= 110,22+ (122,39-110,22) * (3,5-3) = 116,31 (руб.)

Расчет фонда дополнительной заработной платы производственных рабочих (

)

)

Расчет фонда дополнительной заработной

платы производственных рабочих ( )

осуществляется по формуле:

)

осуществляется по формуле:

(29)

(29)

(тыс. руб.)

(тыс. руб.)

Далее производится расчет общего фонда заработной платы производственных рабочих по формуле (26):

ФЗПƩ= 2257,37+ = 2934,58(тыс. руб.)

= 2934,58(тыс. руб.)

Расчет страховых взносов во внебюджетные фонды (Стрвзн)

Расчет страховых взносов во внебюджетные фонды осуществляется по формуле:

Стрвзн= Нстр* ( +

+ ),

(30)

),

(30)

где:

Нстр- норматив отчисления страховых взносов во внебюджетные фонды, который составляет 30%.

Стрвзн=0,3*2934,58= 880,37 (тыс. руб.)

Все стоимостные показатели определяются в тыс. руб. и округляются до сотых.

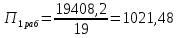

Расчет производительности труда одного производственного рабочего(П1раб)

Расчет производительности труда одного производственного рабочего осуществляется по формуле:

.

(31)

.

(31)

(н-час / чел)

(н-час / чел)

Показатель П1раб округляется до сотых.

Расчет средней (среднемесячной) зарплаты одного производственного рабочего (ЗПср. пр)

Расчет средней (среднемесячной) зарплаты одного производственного рабочего осуществляется по формуле:

,

(32)

,

(32)

где: ФЗП - общий фонд зарплаты производственных рабочих (тыс. руб.);М- количество месяцев в планируемом периоде (Мкв= 3мес.);Чраб - численность производственных рабочих (чел.).

Результаты расчетов всех трудовых показателей заносятся в таблицу 4.2.

Таблица 4.2

Трудовые показатели цеха

|

Показатели |

Расчетные значения |

|

Трудоемкость валовой продукции, н-час |

19408,2 |

|

Кол-во основных рабочих, чел. |

29 |

|

Средний разряд работ |

3,5 |

|

Тарифная ставка среднего разряда, руб. |

116,31 |

|

Фонд основной зарплаты, тыс. руб. |

2257,37 |

|

Фонд дополнительной зарплаты, тыс. руб. |

677,21 |

|

Производительности труда одного производственного рабочего в трудовой оценке, н-час. /чел. |

1048,23 |

|

Средняя зарплата одного рабочего, руб. /мес. |

51480 |

Расчет полной себестоимости выпускаемой продукции

Расчет полной себестоимости единицы каждой продукции осуществляется методом калькулирования по статьям расходов.

Для расчета полной себестоимости единицы продукции в курсовой работе используются следующие статьи калькуляции:

основные материалы (Зм);

покупные комплектующие изделия (Зкомп);

основная зарплата производственных рабочих (ЗПосн);

дополнительная заработная плата производственных рабочих (ЗПдоп);

страховые взносы (Стрвзн);

расходы по содержанию и эксплуатации оборудования (Зсод. об);

цеховые расходы (Зцех);

общезаводские расходы (Зобщ);

внепроизводственные расходы (Звнепр).

Цеховая себестоимость

Цеховая себестоимость- это стоимость производства единицы товара в конкретном цехе.

Цеховая себестоимость i-го изделия (Сцехi, руб.) является суммой следующих затрат:

,

(33)

,

(33)

где:

Змi - затраты на материал наi-ое изделие (руб.);Зпфi- затраты на полуфабрикаты и готовое изделие, входящее в составi-го изделия (руб.);ЗПоснi- затраты на основную зарплату производственных рабочих наi-ое изделие (руб.);ЗПдопi- затраты на дополнительную зарплату производственных рабочих наi-ое изделие (руб.);Стрвзнi - страховые взносы наi-ое изделие (руб.);Зсод. обi- расходы по содержанию и эксплуатации оборудования наi-ое изделие (руб.);Зцехi- цеховые расходы наi-ое изделие (руб.).

Расчет всех статей калькуляции осуществляется в руб. и округляется до десятых.

Расчет цеховой себестоимости товаров осуществляется в следующей последовательности:

Затраты на основные материалы и комплектующие изделия

В курсовой работе затраты на материалы (Змi) и комплектующие изделия (Зпфi) приведены в п.12 задания.

|

№ п/п |

Наименование затрат |

Сумма, руб. | |

|

Изделие А |

Изделие Б | ||

|

1 |

Основные материалы (за вычетом возвратных отходов) |

18000 |

19000 |

|

2 |

Комплектующие изделия |

15000 |

10000 |

Основная зарплата производственных рабочих на i-ое изделие (ЗПоснi)

Основная зарплата производственных рабочих на i-ое изделие (ЗПоснi) определяется по формуле:

,

(34)

,

(34)

где: срi- средняя часовая тарифная ставка поi-му изделию (руб. /чаc);ti - общая трудоемкость изготовленияi-го изделия (н-час).

Дополнительная зарплата производственных рабочих на i-ое изделие (ЗПдопi)

Дополнительная зарплата производственных рабочих на i-ое изделие (ЗПдопi) составляет 30% от основной зарплаты и рассчитывается по формуле:

(35)

(35)

Страховые взносы во внебюджетные фонды на i-ое изделие (Стрвзнi)

Страховые взносы во внебюджетные фонды на i-ое изделие составляют 30% от суммы основной и дополнительной зарплаты производственных рабочих, т.е.:

Стрвзнi= 0,30 (ЗПоснi + ЗПдопi) (36)

СтрвзнА=0,3* (1046,79 + 314,04) = 1360,83*0,3 = 408,25 (руб.)

СтрвзнБ=0,3* (1744,65 + 523,4) = 2268,05*0,3 = 680,42 (руб.)

В данной курсовой работе косвенные затраты рассчитываются укрупнено с учетом соответствующих коэффициентов накладных расходов (Ксод. оби Кцех)

Затраты на содержание и эксплуатацию оборудования (Зсод. обi)

Затраты на содержание и эксплуатацию оборудования определяются по формуле:

Зсод. обi= Ксод. об* (ЗПоснi + ЗПдопi), (37)

где: Ксод. об- коэффициент, учитывающий расходы по содержанию и эксплуатации оборудования, принимается равным 10% (Ксод. об=0,1) (п.13 задания).

Зсод. обА=0,1* (1046,79 + 314,04) = 136,08 (руб.)

Зсод. обБ=0,1* (1744,65 + 523,4) = 226,81 (руб.)

Цеховые расходы

Цеховые расходы определяются по формуле:

Зцехi= Кцех(ЗПоснi + ЗПдопi), (38)

где: Кцех- коэффициент цеховых расходов, принимается равным 65% (Кцех=0,65) (п.14 задания).

ЗцехА=0,65* (1046,79 + 314,04) = 0,65*1360,83= 884,54 (руб.)

ЗцехБ=0,65* (1744,65 + 523,4) = 0,65*2268,05= 1474,23(руб.)

Расчет цеховой себестоимости единицы изделий А и Б осуществляется сложением всех составляющих в соответствии с формулoй (33):

Сцех А = 18000 + 15000 + 1046,79 + 314,04 + 408,25 + 136,08 + 884,54 = 35789,7 (руб.)

Сцех Б = 19000 + 10000 + 1744,65+ 523,4 + 608,42+ 226,81 + 1474,23= 33577,51 (руб.)

Общезаводские расходы (Зобщi)

Общезаводские расходы определяются аналогично цеховым, но с другим коэффициентом накладных расходов (Кобщ) по следующей формуле:

Зобщi= Кобщ* (ЗПоснi + ЗПдопi), (39)

где:

Кобщ- коэффициент общезаводских расходов, принимается равным 85% (Кобщ=0,85) (п.16 задания).

Зобщ А= 0,85* (1046,79 + 314,04) = 1156,71 (руб.);

Зобщ Б= 0,85* (1744,65 + 523,4) = 1927,84 (руб.).

Производственная себестоимость (Спр)

Расчет производственной себестоимости осуществляется по формуле:

Спрi= Сцех+ Зобщ. (40)

Спр А= 35789,7 + 1156,71 = 36946,41 (руб.);

Спр Б= 33577,51 + 1927,84 = 35505,35 (руб.).

Внепроизводственные расходы

Внепроизводственные расходы рассчитываются по формуле:

Звнепрi = КвнепрСпр, (41)

где: Квнепр - коэффициент внепроизводственных расходов, который определяется предприятием и учитывается в соответствующих экономических расчетах как нормативная величина в течение года (Квнепр=0,06) (п.17 задания);Спрi- производственная себестоимостьi-го товара, рассчитанная по формуле (40).

Звнепр А= 0,06*36946,41= 2216,78 (руб.);

Звнепр Б= 0,06*35505,55 = 2130,33(руб.).

Полная себестоимость

Расчет полной стоимости осуществляется по формуле:

Сполнi= Спрi+ Звнепрi (42)

Сполн А= 36946,41+ 2216,78 = 39163,19(руб.);

Сполн Б= 35505,55+ 2130,33= 37635,88 (руб.);

Результаты расчетов себестоимости по каждому изделию заносятся в таблицу 5.1.

Таблица 5.1

Калькуляция полной себестоимости выпускаемой продукции

|

№ п/п |

Наименование статей калькуляции |

Изделие А |

Изделие Б |

|

Сумма, руб. |

Сумма, руб. | ||

|

1. |

Основные материалы |

18000 |

19000 |

|

2. |

Покупные полуфабрикаты и готовые изделия |

15000 |

10000 |

|

3. |

Основная заработная плата производственных рабочих |

1046,79 |

1744,65 |

|

4. |

Дополнительная заработная плата производственных рабочих |

314,04 |

523,4 |

|

5. |

Страховые взносы |

408,25 |

680,42 |

|

6. |

Расходы по содержанию и эксплуатации оборудования |

136,08 |

226,81 |

|

7. |

Цеховые расходы |

884,54 |

1474,23 |

|

8. |

Цеховая себестоимость |

35789,7 |

33577,51 |

|

9. |

Общезаводские расходы |

1156,71 |

1927,84 |

|

10. |

Производственная себестоимость |

36946,41 |

35505,35 |

|

11. |

Внепроизводственные расходы |

2216,78 |

2130,33 |

|

12. |

Полная себестоимость |

39163,19 |

37635,88 |

|

13. |

Цена |

67200 |

68250 |

Расчет показателей эффективности работы цеха

К числу основных показателей, характеризующих деятельность цеха, относятся:

прибыль на единицу каждого товара;

рентабельность товаров;

себестоимость реализованной продукции;

выручка;

рентабельность производства продукции;

затраты на 1 рубль реализованной продукции;

фондоотдача;

коэффициент оборота оборотных средств;

производительность труда (в стоимостной оценке);

съем продукции с 1м2производственной площади цеха.

Расчет показателей осуществляется в следующей последовательности:

Расчет прибыли на единицу товара (ПРi)

Расчет прибыли на единицу товара проводится на основе его цены (Цi) и полной себестоимости (Сполн i) по формуле:

ПРi = Цi- Сполн i, (43)

где: Цi - цена i-го товара (руб.) (п.18 задания);Сполн i- полная себестоимость товара, рассчитанная по формуле (42) (руб.).

ПРА = 67200 –39163,19= 28036,81(руб);

ПРБ = 68250 – 37635,88= 30614,12 (руб).

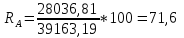

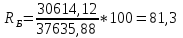

Расчет рентабельности товаров (R i)

Расчет рентабельности товаров производится по формуле:

R i = ПРi /Сполн i ∙100% (44)

Расчет себестоимости реализованной продукции по товарам (Срi)

Себестоимость реализованной продукции определяется исходя из полной себестоимости каждого товара и объема реализации в плановом периоде в натуральном измерении, т.е.:

Срi = Сполн i ∙Nрi, (45)

где: Nрi - объем реализации i-го товара в плановом периоде (шт.) (п. 19 задания).

СрА= 39163,19* 1208= 47309,13(тыс. руб.)

СрБ= 37635,88* 585 = 22016,99(тыс. руб.)

Расчет себестоимости всей реализованной продукции (Ср)

Расчет себестоимости реализованной продукции проводится по следующей формуле:

,

(46)

,

(46)

Ср= 47309,13+ 22016,99= 69326,12 (тыс. руб.)

Расчет выручки по товарам (Qрi)

Расчет выручки по товарам осуществляется по формуле:

Qрi = Nрi Цi. (47)

QрА = 1208 * 67,2 = 81177,6 (тыс. руб)

QрБ = 585 * 68,25 = 39926,25 (тыс. руб)

Расчет общей выручки предприятия (цеха) (Qр)

Общая выручка предприятия определяется как сумма выручки по отдельным товарам, т.е.:

(48)

(48)

Qр= 81177,6 + 39926,25 = 121103,85(тыс. руб)

Расчет общей прибыли по товарам (ПРi)

Расчет общей прибыли по товарам проводится по следующей формуле:

ПРi = Nрi ПРi.(49)

ПРА= 1208*28036,81= 33868,47 (тыс. руб)

ПРБ= 585*30614,12 = 17909,26 (тыс. руб)

Расчет общей прибыли предприятия (ПР

Расчет общей прибыли предприятия осуществляется по формуле:

(50)

(50)

ПР= 33868,47+ 17909,26 = 51777,73(тыс. руб.)

Расчет затрат на 1 рубль реализованной продукциипо цеху (З1руб)

Расчет затрат на 1 рубль реализованной продукции по цеху осуществляется по формуле:

З1руб= Ср/ Qр(51)

З1руб= 69326,12 / 121103,85 = 0,57 (руб. /руб.)

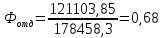

Расчет фондоотдачи (Фотд)

Расчет фондоотдачи осуществляется по формуле:

,

(52)

,

(52)

Показатели Qр и Сосн берутся в тыс. руб.

Расчет коэффициента оборота оборотных средств (Коб)

Коэффициент оборота оборотных средств в цехе определяется по формуле:

,

(53)

,

(53)

где: Собор- размер оборотных фондов, который, в свою очередь, определяется:

Собор= Кд. обСр, (54)

где: Кд. об- коэффициент, учитывающий долю оборотных средств в себестоимости реализованной продукции:Kд. об= 0,7 (п.9 задания).

Собор = 0,7 * 69326,12= 48528,28 (тыс. руб.)

(руб./руб.)

(руб./руб.)

Расчет производительности труда в стоимостной оценке(П1раб*)

Расчет производительности труда в стоимостной оценке осуществляется по формуле:

(55)

(55)

П1раб*= 121103,85 / 19 = 6373,89 (тыс. руб. / чел.)

Расчетсъема продукции с 1м2 производственной площади цеха(Съемкв. м)

Расчет съема продукции с 1м2производственной площади цеха производится по формуле:

,

(56)

,

(56)

где: Sпр- производственная площадь цеха, м2(значение берется из таблицы 2.3.)

По результатам расчетов заполняется таблица 6.1.

Таблица 6.1

Основные показатели эффективности работы цеха

|

№ п/п |

Основные показатели |

Изделие А |

Изделие Б |

|

1 |

Полная себестоимость, руб. |

39163,19 |

37635,88 |

|

2 |

Цена, руб. |

67200 |

68250 |

|

3 |

Прибыль на 1 товара, руб. |

28036,81 |

30614,12 |

|

4 |

Рентабельность товаров, % |

71,6 |

81,3 |

|

5 |

Объем реализации, шт. |

1208 |

585 |

|

6 |

Выручка по товарам, тыс. руб. |

81177,6 |

39926,25 |

|

7 |

Прибыль общая по товарам, тыс. руб. |

33868,47 |

17909,26 |

|

8 |

Себестоимость реализованной продукции, тыс. руб. |

69326,12 | |

|

9 |

Выручка всего, тыс. руб. |

121103,85 | |

|

10 |

Прибыль всего, тыс. руб. |

51777,73 | |

|

11 |

Затраты на 1 рубль реализованной продукции, руб. /руб. |

0,57 | |

|

12 |

Фондоотдача, руб. /руб. |

0,68 | |

|

13 |

Коэффициент оборота оборотных средств, руб. /руб. |

2,5 | |

|

14. |

Производительность труда, тыс. руб. / чел. |

6373,89 | |

|

15 |

Съем продукции с 1м2производственной площади цеха, тыс. руб. / м2 |

480,57 | |

Анализ эффективности работы цеха

В результате проведенных расчетов можно сделать следующие выводы:

Себестоимость изделия Б меньше себестоимости изделия А потому, что значения показателей, используемых для расчета себестоимости изделия, для изделия Б ниже, чем для изделия А.

Изделие Б имеет большую рентабельность, чем изделие А потому, что изделие Б имеет более высокий показатель прибыли.

Товар А приносит предприятию большую прибыль и выручку, чем товар Б потому, что объем реализации товара А выше, чем у товара Б.

В данной курсовой работе рассчитываются следующие показатели эффективности использования цехом ресурсов: коэффициент оборота оборотных средств, характеризующий эффективность использования оборотных активов;производительность труда в стоимостной оценке, позволяющая оценивать производительность труда в многономенклатурном производстве, учитывающая незавершенное производство и дающая возможность сопоставить производительность труда в разные периоды времени; фондоотдача, динамика увеличения которой свидетельствует о повышении эффективности использования основных средств.