Теория мен. (Лекция 6)

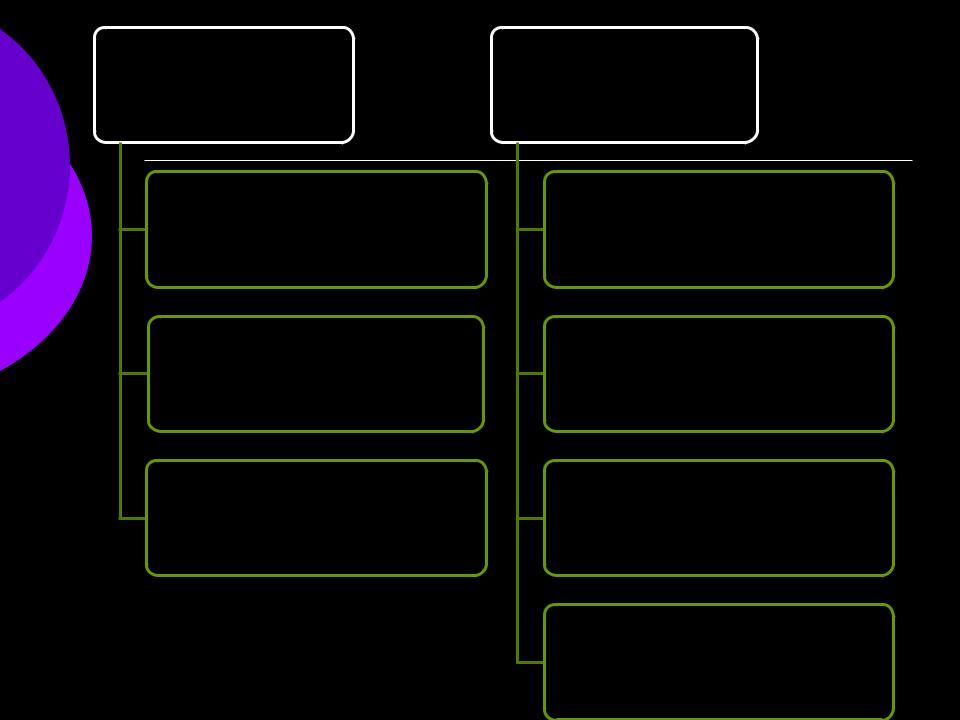

.pdfПроцесс контроля в общем случае должен пройти следующие стадии:

|

9.Оценка результатов |

1.Выбор концепции |

|

|

контроля (система |

||

|

(анализ отклонений, |

||

|

контроля "Controlling" |

||

|

, |

||

|

локализация причин, |

или частные |

|

|

установление |

||

|

проверки). |

||

|

ответственности, |

||

|

|

||

|

исследование возможностей |

2.Определение |

|

|

исправления, меры по |

||

|

целей контроля |

||

|

устранению недостатков). |

||

8.Реализация процесса |

(целесообразность, |

||

|

|||

контроля. |

|

правильность, регулярность, |

|

|

|

эффективность процесса |

|

|

|

управления). |

|

|

3.Определение объекта |

|

|

|

и субъекта контроля |

|

7.Установка сроков и |

|

(объект - потенциалы, |

|

|

методы, результаты, |

||

продолжительности проверок. |

|

||

|

показатели и т.д., |

||

|

|

||

|

|

субъект - внутренние или |

|

|

|

внешние органы контроля) |

|

6.Определение объема |

|

4.Установление |

|

и области контроля |

|

||

|

норм контроля |

||

(сплошной, эпизодический, |

|

||

|

(этические, правовые, |

||

финансовый, качества |

5.Выбор методов |

||

производственные). |

|||

продукции). |

контроля |

||

|

|||

|

(диагностический, |

|

|

|

терапевтический, |

|

|

|

предварительный, текущий, |

|

|

|

заключительный). |

|

Основные составляющие критерия для решения о контроле

КРИТЕРИЙ ДЛЯ РЕШЕНИЯ О КОНТРОЛЕ

эффективность

Его польза:

-предотвращение недостатков; -выполнение обязательств.

Расходы:

- на контроль; -на предотвращение недостатков.

эффект влияния |

задача контроля |

границы контроля |

|

на людей |

|||

|

|

||

|

Устранение |

|

|

|

недостатков |

Соблюдение |

|

|

|

||

|

|

установленных |

|

удовлетворение; |

|

законом обязанностей |

|

обучение; |

-качественная оценка |

по проведению |

|

проверок: |

|||

доверие; |

недостатков; |

||

|

|||

страх. |

-количественная оценка |

-соблюдение прав |

|

недостатков; |

|||

|

контролируемых; |

||

|

-достоверность |

||

|

-соблюдение прав |

||

|

недостатков |

||

|

контролирующих. |

||

|

|

Понятие и задачи учета на предприятии

Учет - необходимая информационная база менеджера. Его главная цель - предоставление достоверной информации о ходе и результатах деятельности фирмы, которая кладется в основу принятия управленческих решений.

Важнейшие задачи учета

сбор, обработка и отображение первичных данных о хозяйственной деятельности

систематизация данных с целью получения и обобщения итоговой информации о хозяйственной деятельности

создание исходной информационной базы для планирования и осуществления контроля выполнения планов.

Виды

хозяйственного

учета

Оперативный - сбор текущей информации.

Статистический - изучение и контроль наиболее типичных хозяйственных процессов с помощью статистических методов.

Бухгалтерский учет - постоянный, непрерывный, сплошной, достоверный учет хозяйственных операций, охватывающий всю деятельность фирмы и всех ее подразделений.

Понятие и содержание анализа хозяйственной деятельности предприятия

ВИДЫ АНАЛИЗА:

Общеэкономический Конкретно-экономический анализ

ПРИНЦИПЫ ЭКОНОМИЧЕСКОГО АНАЛИЗА:

Государственность

Научность Объективность, конкретность и точность

Системность и комплексность Оперативность и своевременность Действенность

Плановость и систематичность Демократичность Эффективность

Анализ итогов хозяйственной деятельности фирм рекомендуется проводить последовательно по следующей схеме:

1.Определение цели анализа (обзор имущественного и финансового положения и уровня доходов).

2.Выбор исходного материала (балансы, счета прибылей и убытков, отчеты о состоянии дел, годовые

отчеты фирмы и конкурирующих организаций, и т.д.).

3. Получение первого представления об объекте анализа (анализ публикаций о фирме и отрасли, производственная программа).

4. Сбор числовых данных путем разложения итогов деятельности фирмы по источникам (обычный итог производственной деятельности, обычный итог финансовой деятельности, внеплановый итог).

5.Оценка сводного баланса движения имущества и капитала, сравнительного баланса.

6.Исследование причин полученного в балансе результата, разработка прогноза развития на

перспективу, формирование заключения.

7. Отражение результатов в форме отчета.

Основные |

Анализ |

разделы |

дополняется |

анализа: |

прогнозами: |

анализ |

ожидаемых |

имущественного |

изменений, |

положения |

ограничений |

анализ уровня |

интересов |

доходов |

связанных групп |

анализ финансового препятствий положения

а также SWOTанализом

анализ имущественного положения осуществляется по следующим важнейшим показателям:

•доля основных средств в совокупном капитале,

•доля оборотных средств,

•норма инвестиций в обороте,

•и т.д.

анализ уровня доходов осуществляется по следующим важнейшим показателям:

•рентабельность собственного капитала,

•рентабельность совокупного капитала,

•уровень дивидендов,

•соотношение биржевого курса и дивидендов,

•влияние на уровень дивидендов дохода с оборота,

•скорости оборота,

•структуры капитала,

•скорость возврата инвестиций,

•влияние заемного капитала на увеличение доходов собственного, ….

анализ финансового положения осуществляется по следующим важнейшим показателям:

•ликвидность,

•уровень динамической задолженности,

•уровень задолженности,

•уровень обеспечения основных средств собственными средствами и

•долгосрочным заемным капиталом,

•доля заемных средств,

•доля собственных средств, …

Внутренняя среда

Внешняя среда

SWOT -анализ

Силы |

Слабости |

/Strengths/ |

/Weaknesses/ |

Возможности |

Угрозы |

/Opportunities/ |

/Threats/ |